熱門資訊> 正文

中金:高階智駕迎跨越時刻,汽車電子遇發展良機

2023-07-18 14:40

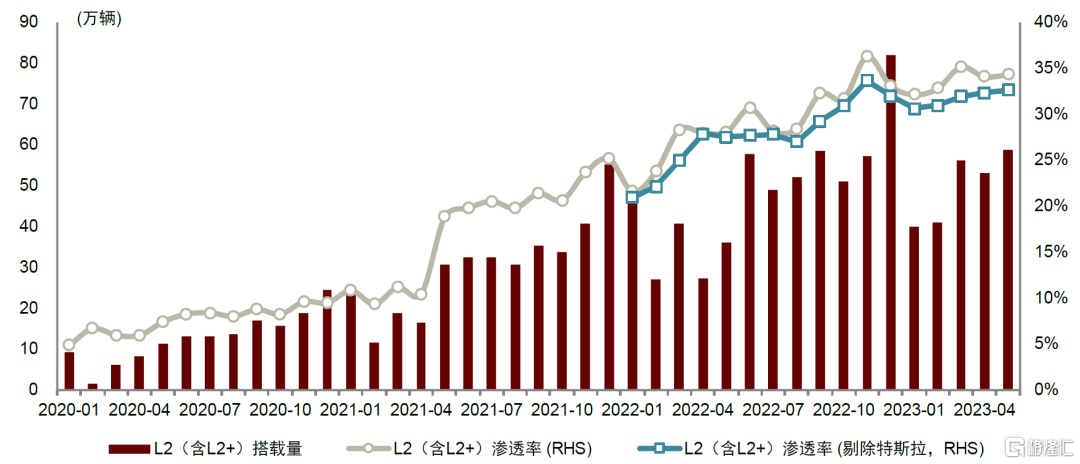

回顧1H23,行業估值水平先落后升,汽車智能化彰顯韌性。從市場表現來來看,受宏觀需求預期不振以及車企降價降本需求等因素影響,今年前5個月汽車電子板塊個股普遍調整,估值承壓。5月板塊估值水平下降至最低點25.5倍前向P/E(基於13個汽車電子標的,詳見正文)。隨着5-6月汽車銷量數據環比增長,以及高階自動駕駛落地加速的積極信號不斷釋放,板塊情緒呈現回暖,向上修復。從基本面來看,5M23國內乘用車L2(含L2+)ADAS滲透率達33.9%(高工數據)、新能源汽車滲透率達27.7%,分別較2022全年水平提升4.5 ppt、2.1ppt,中金研究認為市場景氣波動中汽車智能化與電動化依舊彰顯韌性。

展望2H23,高階智駕落地有望取得積極進展。6月工信部明確表示將啟動智能網聯汽車准入和上路通行試點,支持L3及以上更高級別自動駕駛商業化落地。中金研究認為,此前限制高階智駕落地的主要原因在於法規的不完善,L3准入和試點推出后,高階自動駕駛制度框架有望進一步完善,落地提速。

摘要

中金研究認為汽車新四化變革有望繼續演繹,智能汽車電子細分市場有望受益:

► 車載攝像頭:中金研究認為高階自動駕駛對環境感知的要求會更加嚴格,多攝配置的滲透以及高清化趨勢有望加速。此外,國產廠商憑藉技術積累和性價比優勢正逐漸擴大市場份額,市場格局有望呈現變化。

► 激光雷達與毫米波雷達:當前激光雷達滲透率已超過1%,且單顆售價伴隨量產呈現大幅下降,中金研究認為有望助力激光雷達「上車」進程。4D毫米波雷達即將迎來規模商用,克服了傳統毫米波雷達「分不清」缺點后,有望憑藉成本及可全天候工作等優勢受到更多車廠的青睞。

► 域控制器:整車架構集中化方向演進以及高階智駕對整車算力需求的不斷提升,均促使域控制器產品性能不斷迭代優化。

► 座艙電子:基礎功能滲透率達到較高水平,HUD、CMS、DMS等新興功能有望多面開花。

風險

整車銷量不及預期;智能化、電動化滲透率不及預期。

正文

1H23回顧:先落后升,汽車智能化彰顯韌性

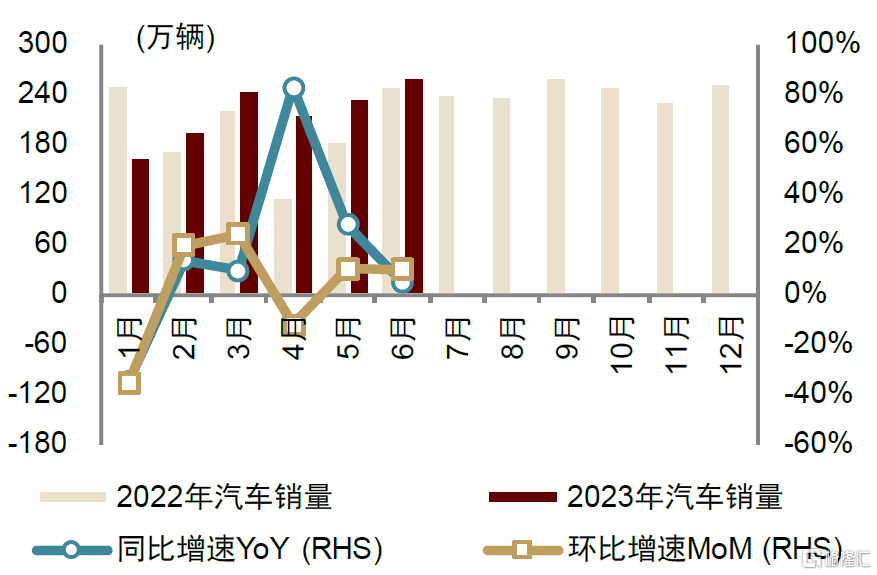

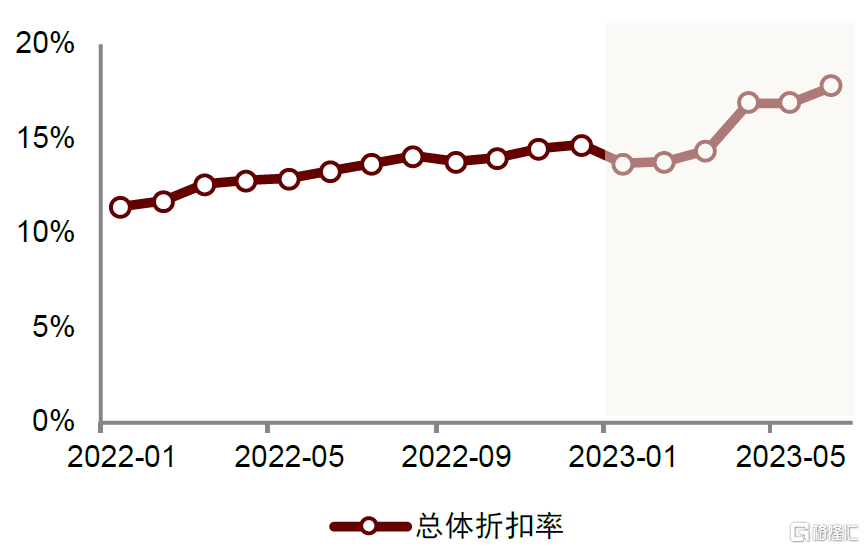

降價潮背景下,1Q需求側觀望情緒較濃,2Q銷量環比增長。1月份,特斯拉為促進銷售率先宣佈下調全車系售價,比亞迪、小鵬、蔚來等造車新勢力也紛紛跟進,新能源汽車市場開啟了降價潮;同時伴隨7月漸近,排放標準更加嚴格的國六b將正式落地,部分不滿足要求的燃油車也進入降價清庫存階段。乘聯會調研顯示,1H23汽車折扣率總體呈現提升態勢,降價預期使得需求側觀望情緒較濃。中汽協數據顯示,1H23國內汽車累計銷量達1324萬輛,同比增長10%,其中4-5月受低基數效應影響同比較高,5-6月銷量數據環比增長。

圖表1:中國汽車銷量情況

圖表2:中國總體汽車折扣率情況

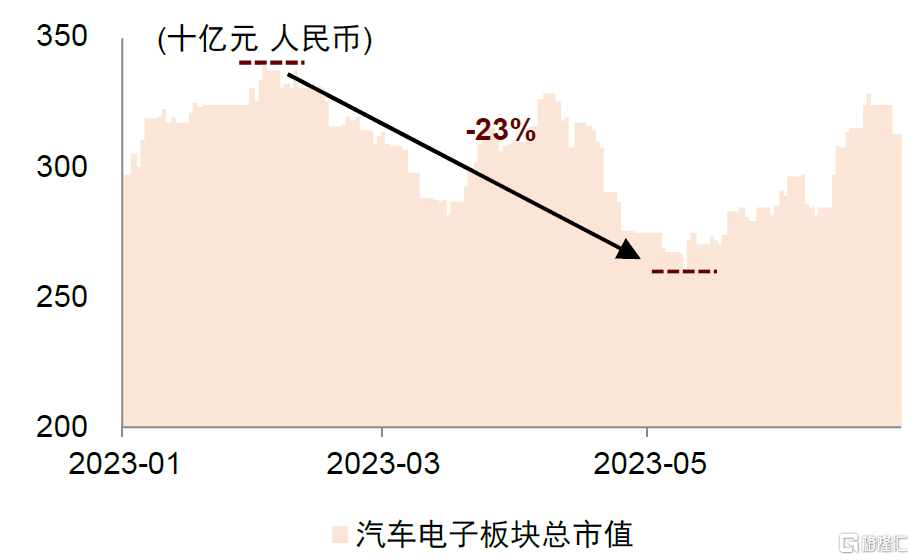

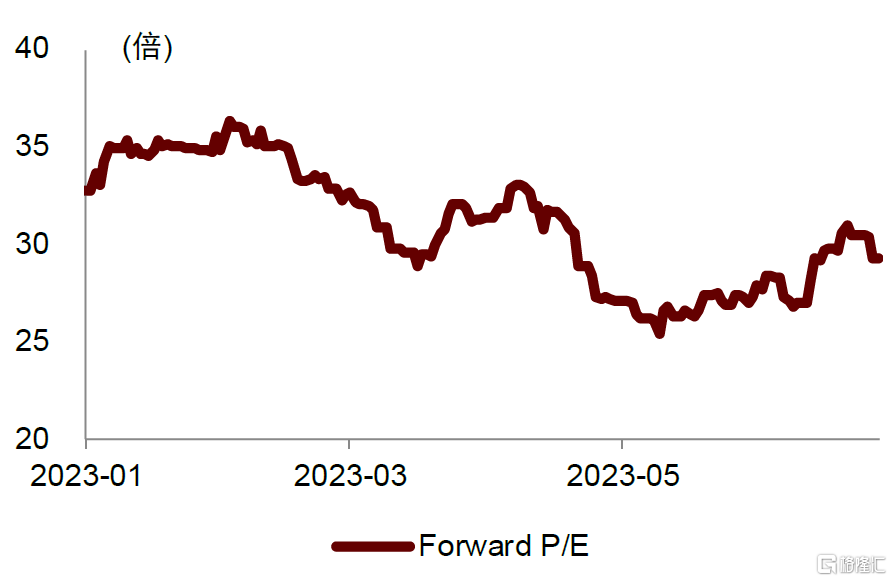

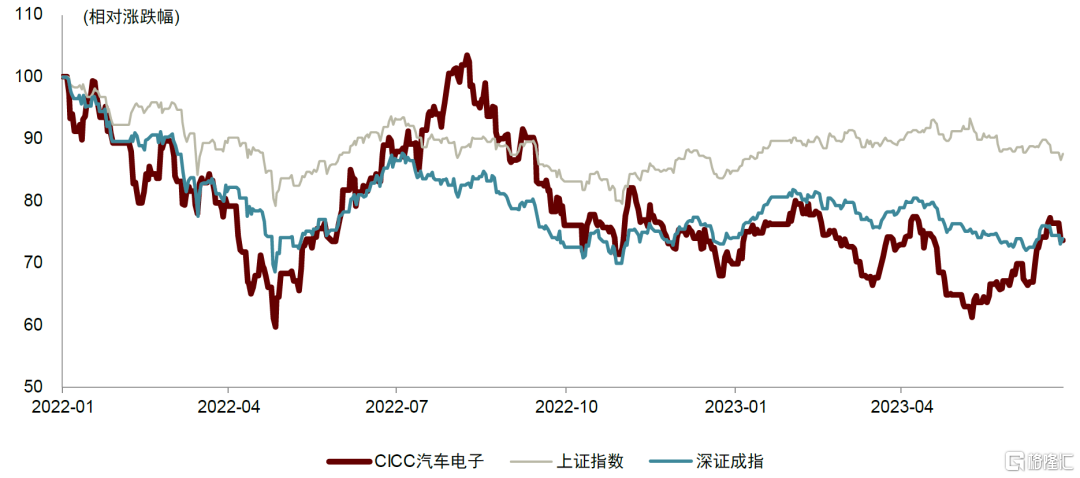

汽車電子板塊估值水平同步降低,但5月以來逐步回暖。基於13個汽車電子標的[1],中金研究觀察到自2023年初以來,上半年板塊市值由2月最高點下降至5月最低點,最大回撤23%,估值水平降至最低點25.5倍前向P/E,中金研究認為主要受汽車需求疲軟以及下游降價壓力傳導至上游影響,汽車電子板塊估值承壓。5月以來,伴隨車市消費的環比恢復以及智能網聯汽車政策的新進展,高階自動駕駛落地可期,推動板塊估值向上修復。

圖表3:1H23汽車電子板塊估值水平變化情況

圖表4:汽車電子板塊漲跌幅與上證指數、深證成指對比

從數據來看,中金研究認為1H23新能源汽車滲透率雖有所回落、但回升勢頭強勁,L2級別ADAS滲透率保持在較高水平,汽車電動化、智能化趨勢受整體車市低景氣影響有限。

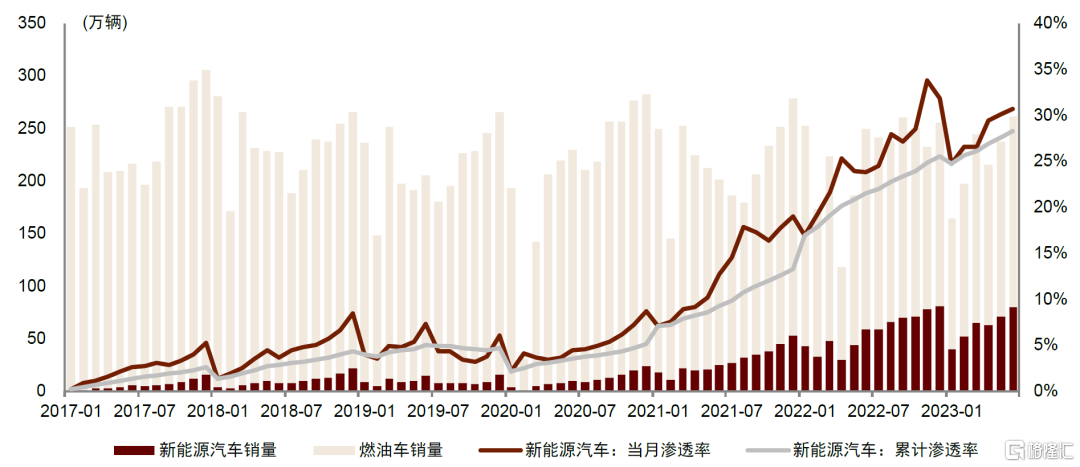

► 電動化。根據中汽協數據,1H23國內新能源汽車總銷售量達347.5萬輛,同比增長44.5%,累計滲透率達28.3%。儘管年初受春節假期以及補貼政策退坡影響,1月份新能源汽車當月滲透率回落至24.7%;但中金研究看到新能源汽車滲透率環比不斷改善、恢復態勢向好,5月當月滲透率重回30%以上,6月保持向上勢頭。中金研究認為,購置補貼的退出標誌着新能源汽車市場由「政策補貼驅動」邁向「內生競爭驅動」,新階段中滲透率的持續提升反映了汽車電動化趨勢的高確定性。

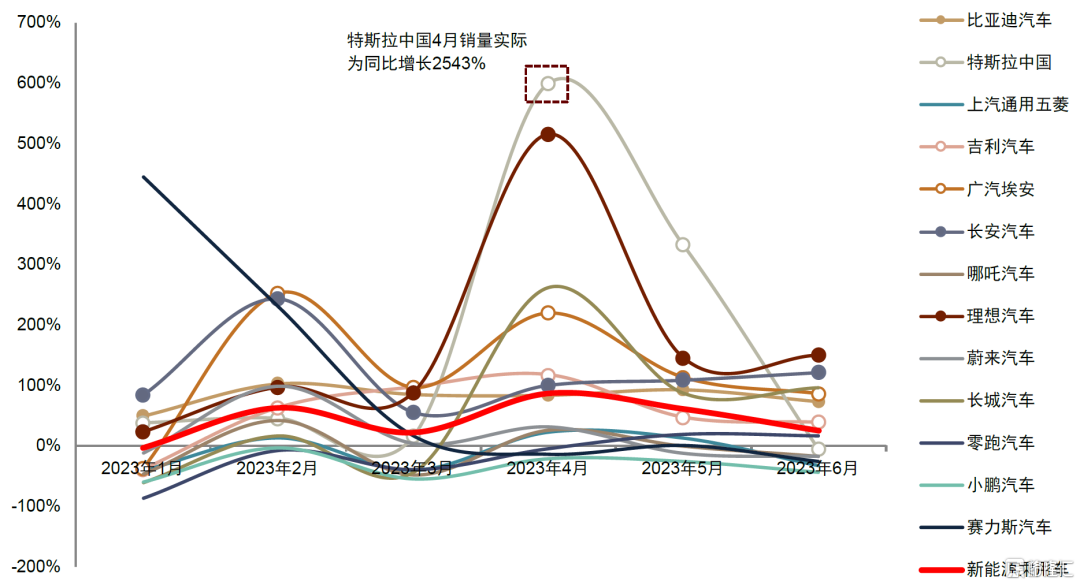

1H23新能源廠商增長勢頭呈現分化,印證中金研究此前在《年度策略》中的判斷。部分車企在上半年保持了超越行業平均水平的增速,例如理想、長安、比亞迪,1H23累計銷量分別同比增長230%、206%、182%;部分車企月間銷量存在波動但表現同樣亮眼,例如廣汽埃安、特斯拉中國、吉利,1H23累計銷量分別同比增長205%、149%、149%;而部分車企增速放緩、銷量趨於穩定。中金研究認為,在新能源汽車市場化競爭階段,車企經營戰略、定價策略、智能化配置、盈利水平都將成為競爭的焦點。

展望2H23年,中金研究認為汽車電動化趨勢仍將持續。2022年9月財政部等部門聯合發佈《關於延續新能源汽車免徵車輛購置税政策的公告》[2]將購置税免徵期限延長至2023年末;2023年6月財政部等三部門進一步發佈《關於延續和優化新能源汽車車輛購置税減免政策的公告》[3],新能源汽車在2024-25年期間繼續免徵購置税,並在2026-27年期間減半徵收。中金研究認為延續至2027年的新能源汽車購置税優惠政策有望對新能源車銷量形成支撐。乘聯會預測2023年國內新能源汽車滲透率有望達到36%;據中金汽車組預測,隨着下半年車價觀望情緒消散、多款新能源新車型上市發佈,下半年新能源滲透率有望較上半年有所提升,2023全年滲透率有望達40%。

圖表5:中國新能源汽車銷售情況與新能源滲透率增長情況

圖表6:主要新能源廠商2023年各月銷量當月同比增速情況

► 智能駕駛方面,根據高工智能汽車數據,2023年1-5月標配L2(含L2+)級別ADAS的乘用車累計滲透率達33.9%,相較2022全年累積滲透率提升4.5 ppt。剔除特斯拉銷量波動影響后,國內乘用車L2(含L2+)ADAS滲透率雖較2022年末有所回落,但持續超過30%並在行業低景氣度中保持了穩中向上的態勢。中金研究認為這體現了L2作為性價比較高的智能駕駛方案,在具備了成熟的技術及市場條件下實現快速落地應用;此外,中金研究認為各主機廠將智能化車型作為戰略重心,這也是L2滲透率保持提升的重要支撐。

圖表7:國內乘用車L2(含L2+)ADAS滲透率情況

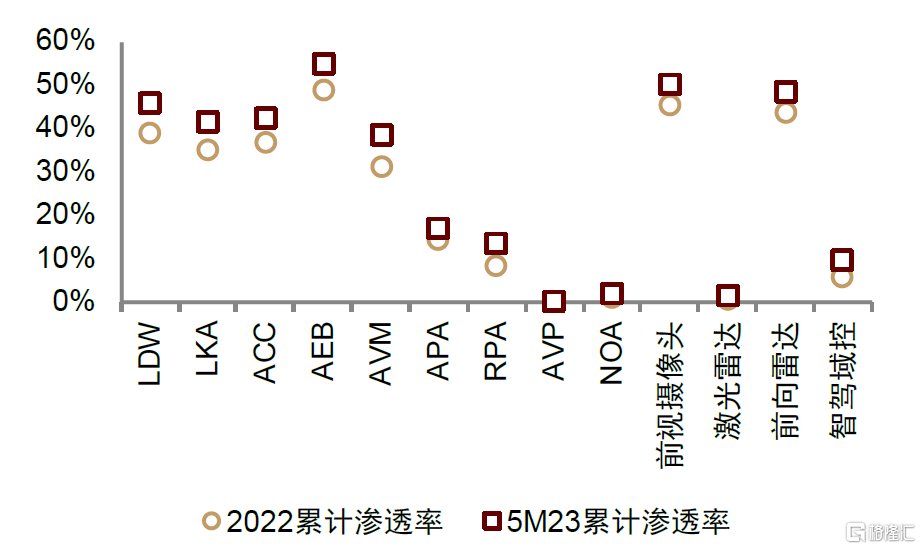

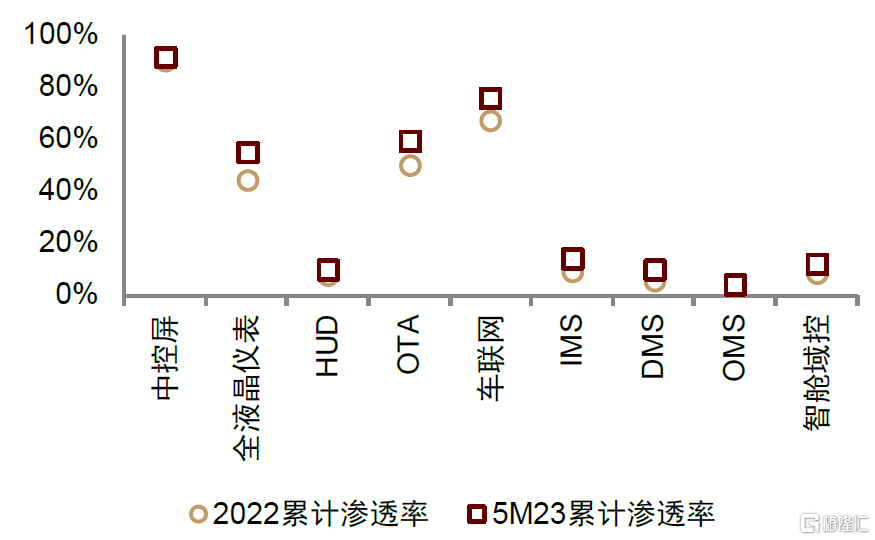

智能座艙方面,基礎功能滲透率達到較高水平,新興功能有望多面開花。以中控屏滲透率為例,2023年前5個月累計滲透率已達到91.7%的較高水平。中金研究認為長期來看,智能座艙賽道的成長性將不再依賴於基礎功能滲透率的提升,而需着眼於可打造差異化體驗的新型智能應用、帶動單車價值量的增長,如HUD、智能車燈、數字鑰匙、DMS等。高工智能汽車數據顯示,2023年前5個月國內乘用車標配HUD、DMS、CMS的累積滲透率分別為10.0%、9.8%、0.01%,仍有較大的發展空間。

圖表8:智能駕駛功能滲透率情況(2022 vs. 5M23)

注:LDW,車道偏離警告;LKA,車道保持輔助;ACC,自適應巡航;AEB,自動緊急制動;AVM,環視系統;APA,自動泊車;RPA,遠程泊車;AVP,代客泊車;NOA,導航輔助駕駛系統資料來源:高工智能汽車,中金公司研究部

圖表9:智能座艙功能滲透率情況(2022 vs. 5M23)

注:HUD,抬頭顯示;OTA,雲端升級;IMS,艙內監測系統;DMS,駕駛員監測系統;OMS,乘員監測系統資料來源:高工智能汽車,中金公司研究部

2H23展望:高階自動駕駛有望全面推廣,關注智能化汽車電子發展機遇

汽車智能化趨勢不改,高等級自動駕駛時代漸近

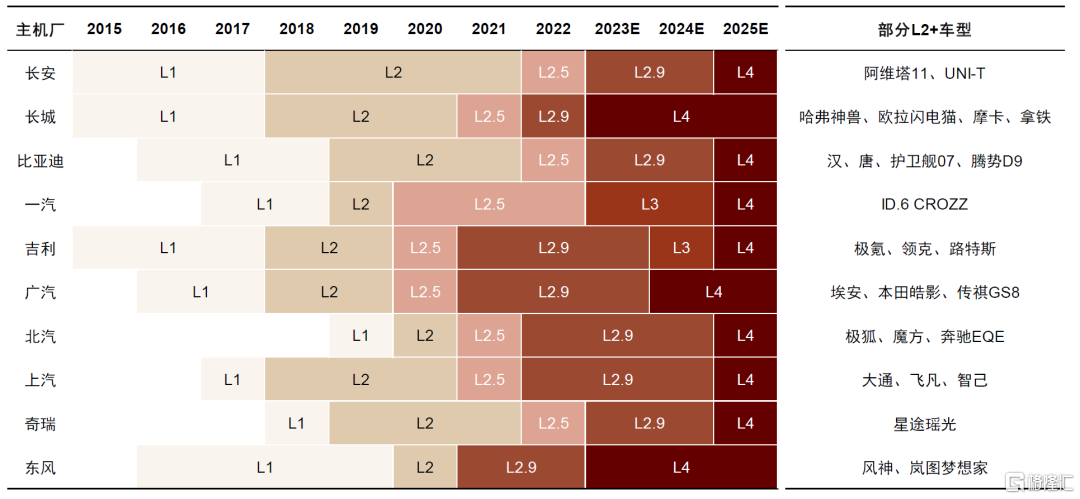

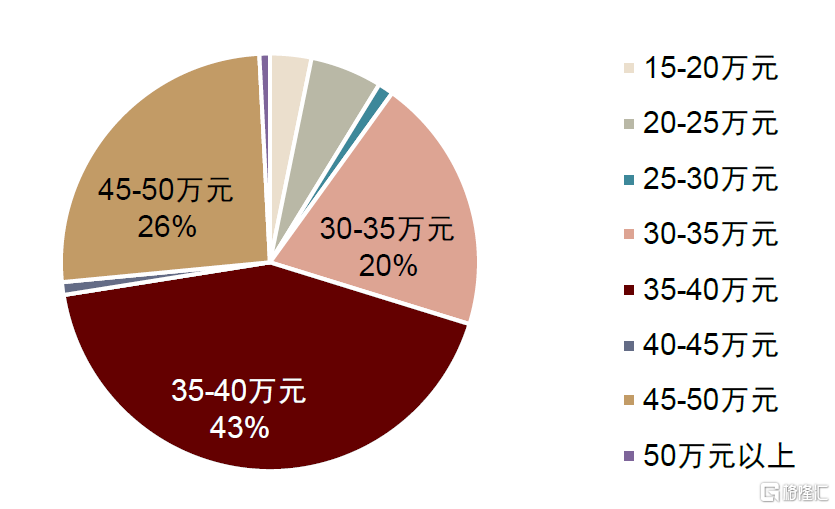

主機廠基本佈局L2+車型,L2+ ADAS有望全面推廣。L2+ ADAS是在L2自動駕駛法律框架內實現的更高級別自動駕駛功能。從佐思汽研對主機廠ADAS落地規劃的梳理來看,2020年以來各主機廠陸續推出L2+車型,至2022年基本完成佈局。根據高工智能汽車,5M23 L2+級別ADAS累計滲透率達5.1%,94%的車型售價在20萬元以上,其中35-40萬元價位的車型佔比最大,目前高階自動駕駛仍主要搭載於高檔車型中。

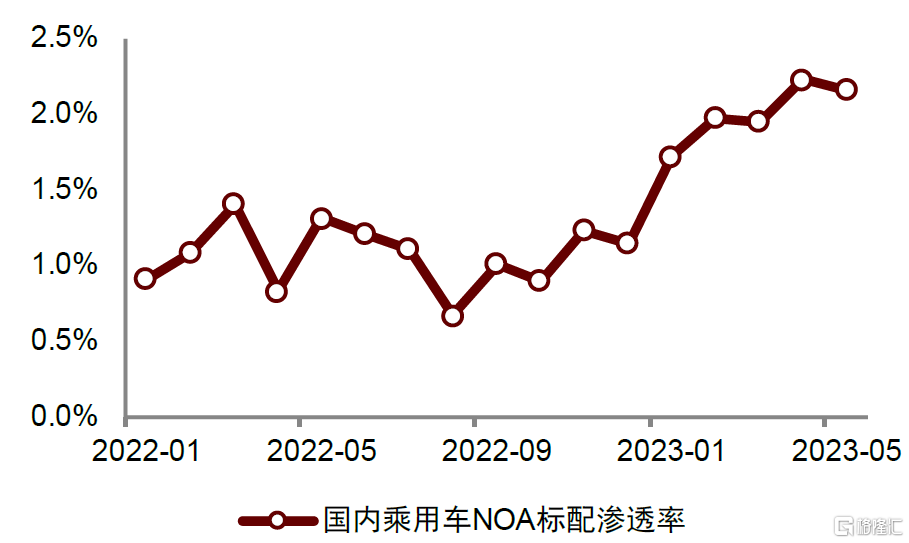

以L2+ ADAS典型功能NOA(Navigate on autopilot,導航輔助駕駛系統)為例,NOA可實現高速公路、城市等場景下的自動跟車、變道,技術難度較L2級別功能(如ACC自適應巡航、LKA車道保持)更高。中金研究觀察到NOA功能呈現兩個發展趨勢:一是,由於高精度地圖成本高昂,NOA實現方式逐漸由「重地圖、輕感知」轉向「重感知、輕地圖」,例如3月小鵬發佈的第二代XNGP可實現無地圖識別路燈、跨線繞行,理想4月宣佈於年底在100城落地無圖NOA;二是,應用場景由高速延伸至城市,小鵬、理想、蔚來、華為等新勢力均發佈城市NOA方案。高工智能汽車數據顯示,5M23國內乘用車標配NOA累計滲透率達2.0%,2023年以來滲透率提升明顯。

中金研究預判,2023年L2整體滲透率仍將保持穩健增長。中金研究認為,技術的成熟有望推動L2 ADAS的普及和下沉,2022-23年市場環境的壓力測試已足夠彰顯汽車智能化趨勢的韌性,2023年L2 ADAS滲透率提升的邏輯沒有發生大的變化。

圖表10:國內各主機廠ADAS落地時間表

注:未來年度落地時間表來自車廠規劃;L2.5指具備打燈變道、高精度地圖等功能的車型,L2.9指具備高速自動導航輔助駕駛功能的車型 資料來源:佐思汽研,高工智能汽車中金公司研究部

圖表11:國內乘用車NOA標配滲透率

資料來源:高工智能汽車,中金公司研究部

圖表12:5M23國內乘用車標配NOA車型價格分佈

資料來源:高工智能汽車,中金公司研究部

國內L3及以上級別自動駕駛制度環境逐步完善。2022年8月正式施行的《深圳經濟特區智能網聯汽車管理條例》[4]是國內首部智能網聯車管理法規,首次明確了交通違法及交通事故的責任劃分,推動國內L3級別自動駕駛車輛發展步入正軌。11月,工信部、公安部發布《關於開展智能網聯汽車准入和上路通行試點工作的通知(徵求意見稿)》[5],擬遴選L3、L4級別自動駕駛車輛開展准入試點,旨在完善高等級自動駕駛車輛生產准入管理體系與道路交通安全管理體系。2023年6月,工信部明確表示[6],將啟動智能網聯汽車准入和上路通行試點,支持L3級及更高級別自動駕駛商業化落地。

中金研究認為,此前自動駕駛責任主體不明確、權責劃分不清晰是制約L3及以上自動駕駛商業化進程的主要因素之一,《條例》《通知(徵求意見稿)》的發佈有望健全國內自動駕駛的管理框架,為L3及以上級別自動駕駛的落地奠定製度基礎。

圖表13:中國智能網聯汽車相關法規制度梳理

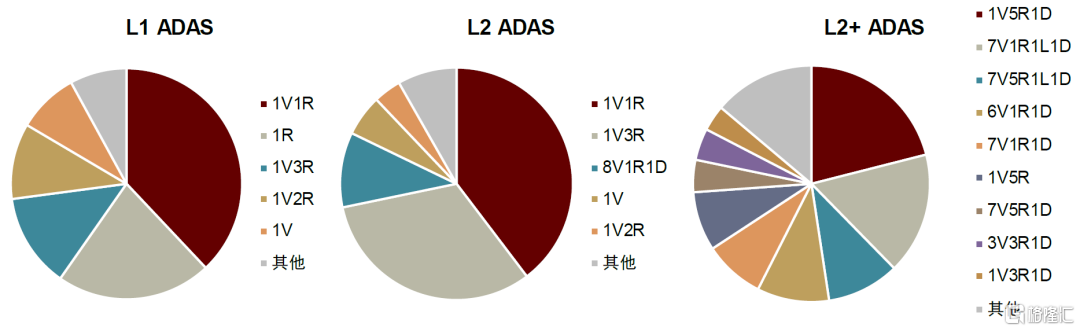

高級別自動駕駛對車載感知能力與數據處理能力的訴求更大,汽車電子單車價值量有望提升。根據高工智能汽車數據,5M23國內新上市乘用車中,L1級別車型採用的ADAS方案主要以1V1R為主(佔比達38.0%);L2車型同樣以1V1R方案為主(佔比達39.7%),但8V1R1D多傳感器融合方案亦佔到了10.4%;L2+車型以1V5R1D方案為主(佔比21.0%),前五大主流方案中基本為6V-7V方案。可以看到,伴隨智能化水平的提高,車載攝像頭、毫米波雷達、激光雷達等車載傳感器的單車搭載量逐步提高,以增強車輛的感知能力。此外,更多的傳感器意味着有更多的數據生成,對決策層數據處理能力提出了更高的要求,預計智能駕駛芯片算力水平有望向千級TOPS發展。綜合來看,中金研究認為汽車電子市場有望受益於汽車智能化趨勢,單車價值量保持持續提升。

圖表14:5M23國內新上市乘用車ADAS方案佔比情況

注:V指車載攝像頭,R指毫米波雷達,L指激光雷達,D指駕駛員監測系統 資料來源:高工智能汽車,中金公司研究部

車載攝像頭:國產廠商市場份額逐步擴大

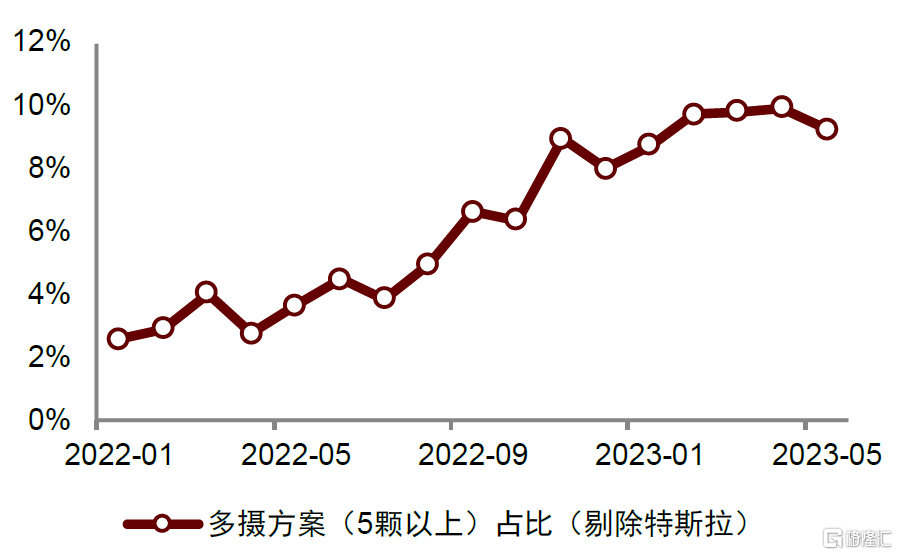

高階智駕有望推動車載攝像頭單車搭載量提升。中金研究認為,儘管當前80%以上車型仍採用1V方案,但伴隨理想(L系列車型單車搭載量6-7顆)、極氪(7顆)、零跑(6顆)等新勢力多攝車型銷量逐漸爬坡,多攝像頭方案佔比有望逐漸提升。根據高工智能汽車數據,L2 ADAS車型多攝方案(5V及以上)總體滲透率從2022年1月的2.6%提升至2023年5月的9.3%(剔除特斯拉),多攝趨勢穩步深化。中金研究認為,高階自動駕駛對環境感知的要求會更加嚴格,通過毫米波雷達來彌補攝像頭缺位的傳感器方案在感知精度方面或不能滿足高階智駕的需求,多攝有望迎來加速滲透。

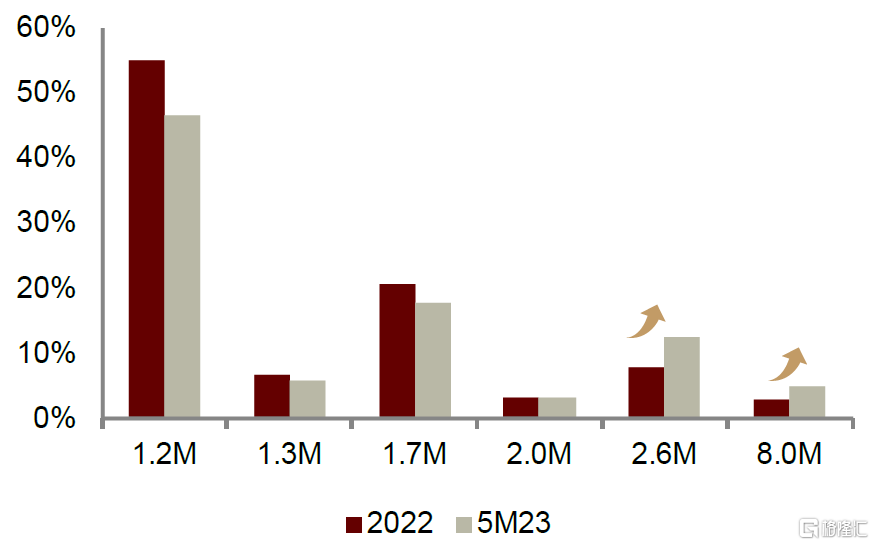

高清化趨勢是車載攝像頭發展的又一特徵。根據高工智能汽車數據,前向攝像頭分辨率目前以120萬、170萬像素為主,但200萬以上像素的高清攝像頭份額有較為明顯的提升。其中,2023年前5個月,260萬像素前攝出貨量累計佔比相較2022年全年水平提升5.2 ppt;800萬像素前攝提升2.2 ppt,均體現了車載攝像頭將向「高清化」方向的演變趨勢。

圖表15:L2車型多攝(5顆以上)方案滲透率

資料來源:高工智能汽車,中金公司研究部

圖表16:2022和5M23不同像素前攝出貨量累計佔比

資料來源:高工智能汽車,中金公司研究部

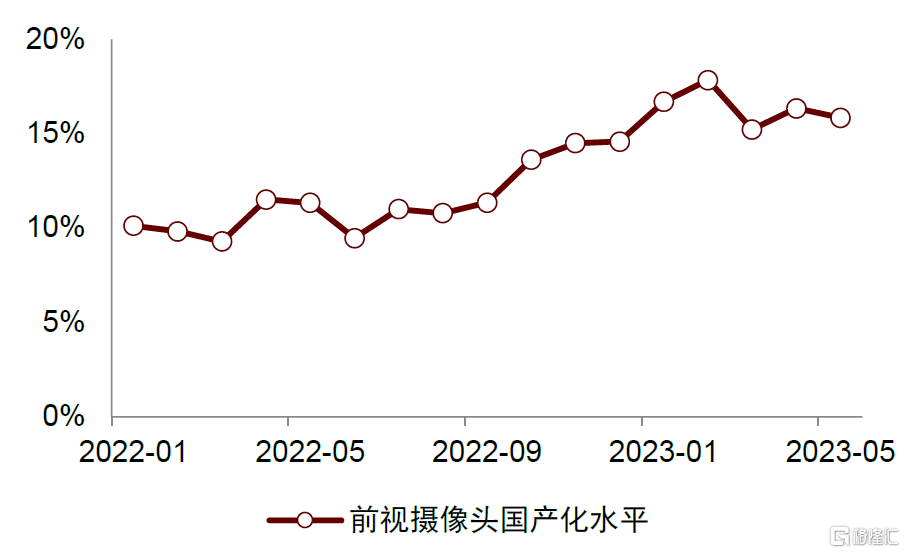

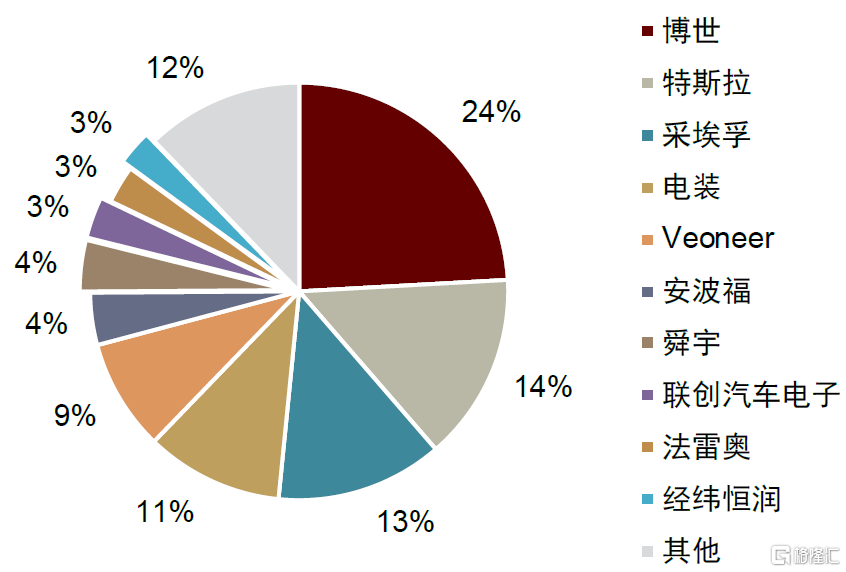

手機攝像頭廠商向車端延拓,市場格局有望重塑。高工智能汽車數據顯示,當前國內車載攝像頭市場仍以海外傳統汽車Tier-1廠商為主,5M23博世、採埃孚、電裝三家合計市佔份額接近50%,特斯拉亦有較高的市佔率,國產化水平較低。中金研究認為伴隨消費電子廠商的進入,國內車載攝像頭市場集中度有望下降,競爭格局或將出現松動。

圖表17:國內乘用車用前視攝像頭國產化水平

注:國產化率僅考慮境內廠商資料來源:高工智能汽車,中金公司研究部

圖表18:5M23國內乘用車用前視攝像頭競爭格局

資料來源:高工智能汽車,中金公司研究部

激光雷達:前5月出貨量近2022年全年水平

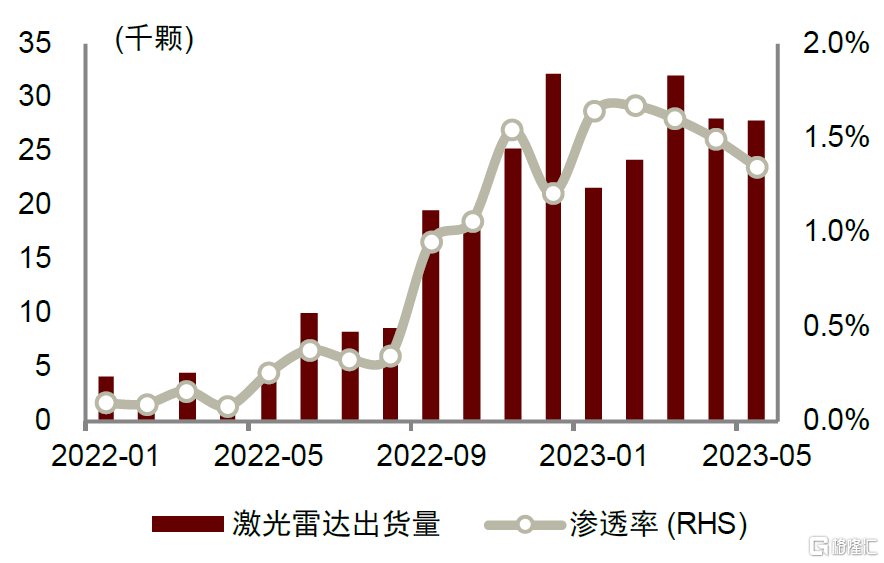

2023年預計激光雷達仍將經歷「蓄力」的一年。根據高工智能汽車數據,作為L3級別自動駕駛的代表性傳感器,激光雷達在2023年前5個月乘用車標配出貨量達13.41萬顆,接近2022年全年水平(13.95萬顆),處於持續爬坡放量階段。但受上半年汽車市場低景氣、下游需求偏好高性價比車型的影響,激光雷達滲透率較2022年有所回落,5月滲透率回落至1.35%。結合關鍵車企全年銷售目標以及激光雷達滲透率,預計2023年國內市場激光雷達裝車量在40萬顆左右。中金研究認為,就目前普遍廠商所採用的傳感器方案而言,激光雷達仍是成像精度最高的傳感器,未來存在廣闊的滲透空間。

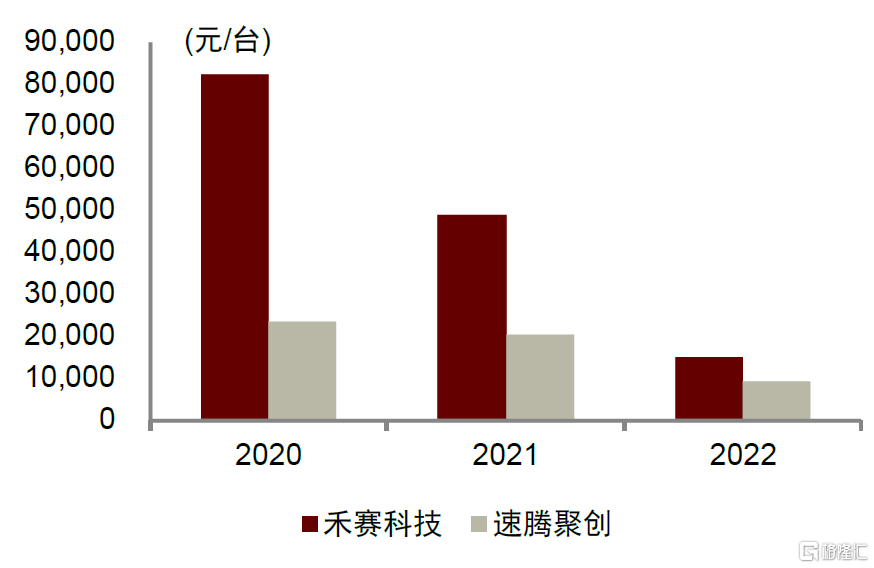

量產爬坡推動價格下降,上車進程有望進一步加速。根據禾賽科技、速騰聚創兩家廠商的公告,2020年激光雷達單顆售價分別為8.2萬元、2.4萬元,高昂的銷售價格成為激光雷達上車的阻礙。伴隨激光雷達量產爬坡,廠商生產成本進一步被攤薄,2022年禾賽、速騰單顆銷售價格分別下降至1.5萬元、0.9萬元,較2020年價格水平分別大幅下降82%、61%。中金研究認為,產品的放量、技術的成熟有望推動激光雷達價格進一步下探,加快激光雷達上車進程。

圖表19:激光雷達標配出貨量(截至2023年5月)

資料來源:高工智能汽車,中金公司研究部

圖表20:禾賽科技、速騰聚創產品銷售單價變化趨勢

資料來源:禾賽科技招股説明書、年報,速騰聚創招股説明書,中金公司研究部

展望后市,預計激光雷達技術路徑或將緩慢收斂,國產廠商有望在全球佔據鰲頭。2022年10月,激光雷達供應商Ibeo宣佈破產;11月Velodyne和Ouster宣佈合併。中金研究認為,激光雷達已邁過了行業發展的技術野蠻探索期,來到商業落地初期,具備上車能力的各條技術路線及其背后的選擇者,需通過比拼實用性和性價比,最終在市場需求大舉放量前完成「跑馬圈地」。

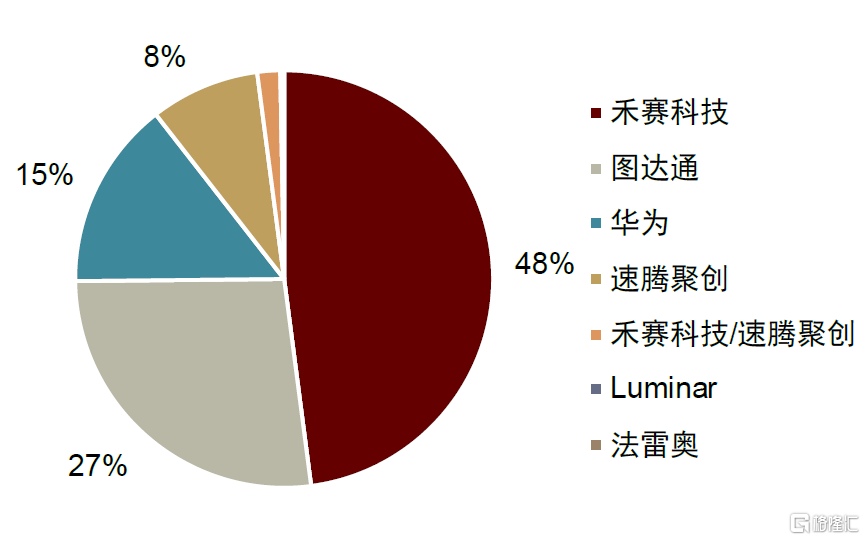

圖表21:2022年全球激光雷達市場份額

資料來源:Yole,中金公司研究部

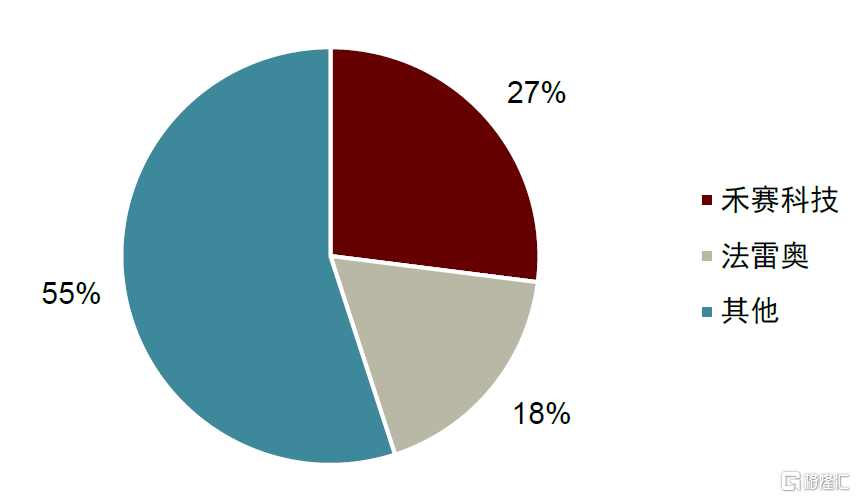

圖表22:5M23中國激光雷達市場份額

資料來源:高工智能汽車,中金公司研究部

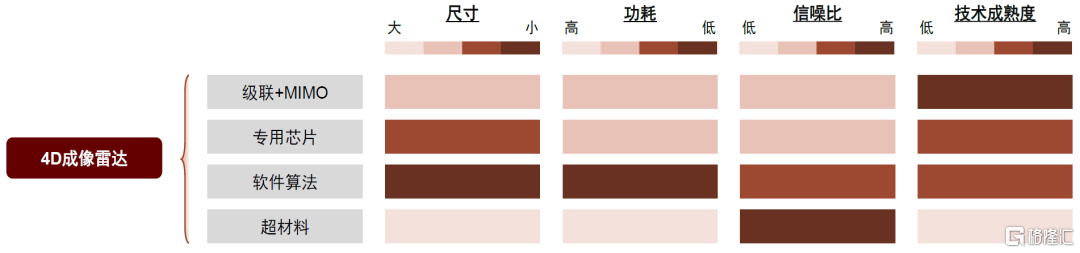

毫米波雷達:4D成像雷達成為雷達演進新方向

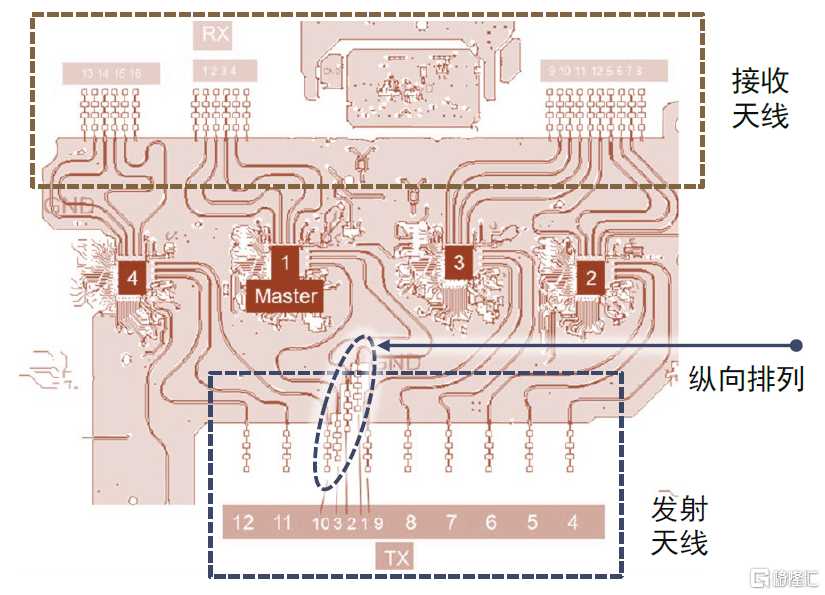

4D成像雷達有望成為毫米波雷達的下一代演進方向。2023年2月,特斯拉向FCC提交的一份文件中出現「Phoenix FCC Tester」字樣,業界普遍推測與4D成像雷達有關,推升市場對4D成像雷達的關注度。相較傳統毫米波雷達,4D成像雷達新置縱向天線,具備測高能力且能夠實現三維成像,角度、速度分辨率均有優化。中金研究認為4D成像雷達有針對性地解決了傳統毫米波雷達的性能短板,有望將雷達從ADAS方案的邊緣位置提升至核心領域。隨着智能駕駛向高階迭代,預計4D雷達憑藉較高的精度以及較低的成本,有望成為感知硬件的重要補充,是毫米波雷達演進的下一階段。

圖表23:4D雷達新置縱向天線形成測高能力

資料來源:德州儀器官網,中金公司研究部

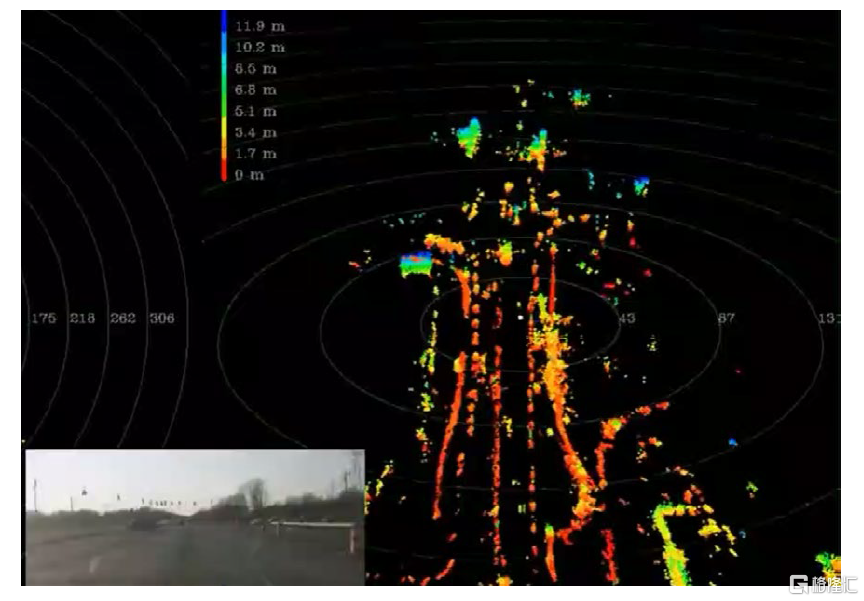

圖表24:4D成像雷達點雲更加緻密

資料來源:Oculii官網,中金公司研究部

2022年是4D成像雷達登車「元年」,2023年4D雷達市場有望初步上量。2022年,長安深藍SL03(選配)、上汽飛凡R7(標配)分別搭載森思泰克、採埃孚4D成像雷達上市,2022年成為國內4D成像雷達正式商業化落地的「元年」。2023年,理想L7搭載森思泰克STA77-6(雙級聯)量產上市、上汽飛凡F7的4D成像雷達繼續與採埃孚合作。伴隨4D雷達車型的銷售爬坡,預計2023年有望實現4D雷達的初步放量。展望市場格局變化,中金研究認為當前技術路線仍未收斂,傳統汽車Tier-1廠商、初創4D雷達廠商、軟件廠商等均可以沿各自技術路線收穫成長,市場格局呈現百花齊放之態。

圖表25:4D成像雷達四條路線優劣對比

資料來源:佐思汽研,中金公司研究部

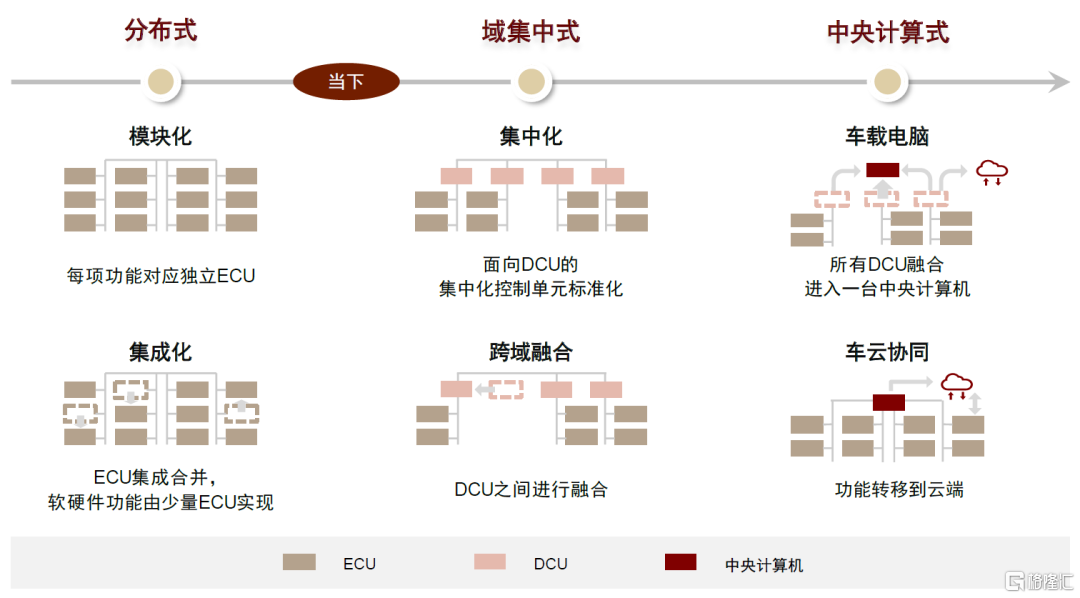

域控制器:主流向域集中式邁進,領先者探索中央計算式

整車集中化演進趨勢催生域控制器增量需求。汽車智能化浪潮使得車載功能不斷豐富,傳統分佈式架構下疊羅漢式「一個功能一套硬件」難以為繼,整車架構向集中化方向演進。總體來看,中金研究認為演進過程可劃分爲三大階段:1)分佈式架構階段,該階段硬件分散部署,協同性較弱;2)域集中式架構階段,該階段硬件開始進行功能整合或區域整合,形成行車域控制器、泊車域控制器、座艙域控制器等產品。為進一步提升產品性價比,行泊一體、艙泊一體域控制器等產品形態開始涌現;3)中央計算式架構階段,多個域控制器融合爲單箇中央計算機,集成度走向極致。

圖表26:整車架構集中化演進

資料來源:博世官網,中金公司研究部

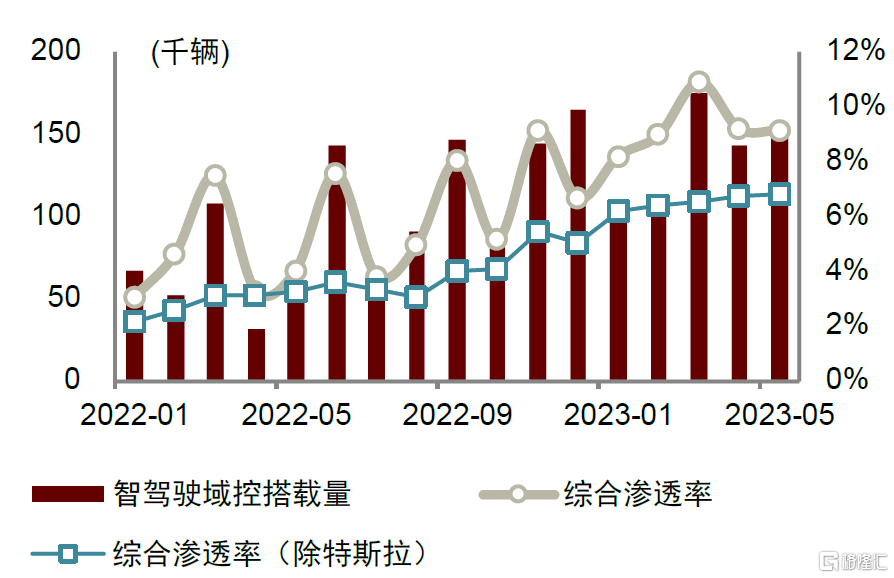

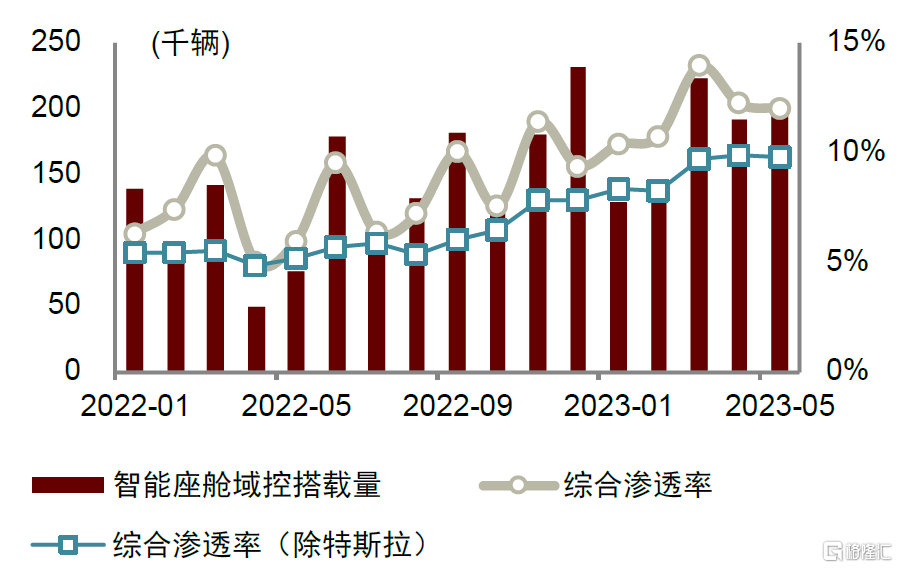

域控制器滲透率仍處低位、但穩步提升。根據高工智能汽車數據,2023年前5個月,智能駕駛域控制器國內乘用車搭載量達69.0萬輛,同比高增122%,滲透率處於穩步提升中,5月當月滲透率(剔除特斯拉)達6.8%;智能座艙域控制器方面,5M23國內乘用車搭載量達88.5萬輛,同比增長81%,5月當月滲透率(剔除特斯拉)達9.8%。

圖表27:智能駕駛域控制器出貨量及滲透率

注:數據截至2023年5月資料來源:高工智能汽車,中金公司研究部

圖表28:智能座艙域控制器出貨量及滲透率

注:數據截至2023年5月資料來源:高工智能汽車,中金公司研究部

國產廠商市場份額超50%。根據高工智能汽車數據,2023年前5個月國內乘用車智能駕駛、智能座艙域控制器市場國產化水平(剔除特斯拉)分別達51%、70%,國產域控Tier-1廠商處於優勢地位。中金研究認為主要原因在於國產廠商產品力強,以智駕域控為例,200 TOPS以上算力的域控產品中,除偉創力外均為國產品牌,外資品牌主要集中在低算力產品中。

圖表29:智能駕駛域控制器產品梳理

注:圖中車輛售價單位為人民幣 資料來源:各公司官網,高工智能汽車,中金公司研究部

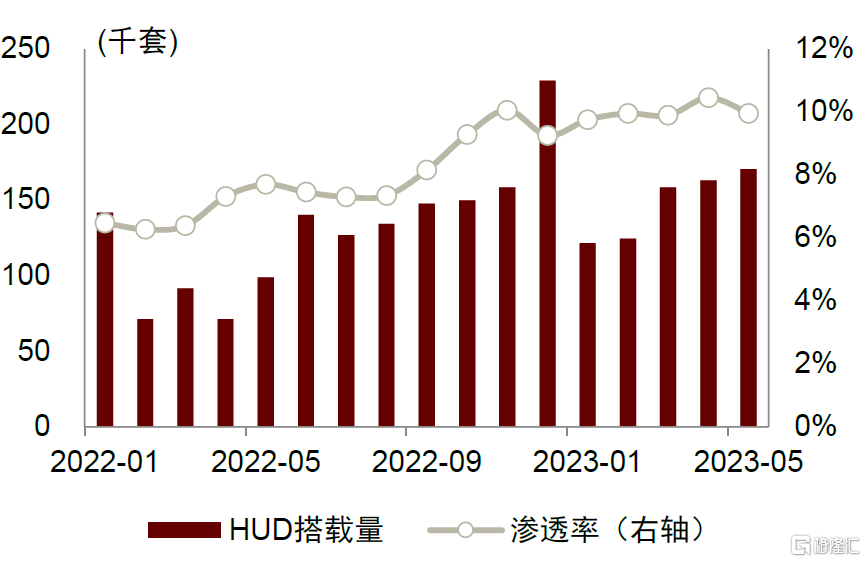

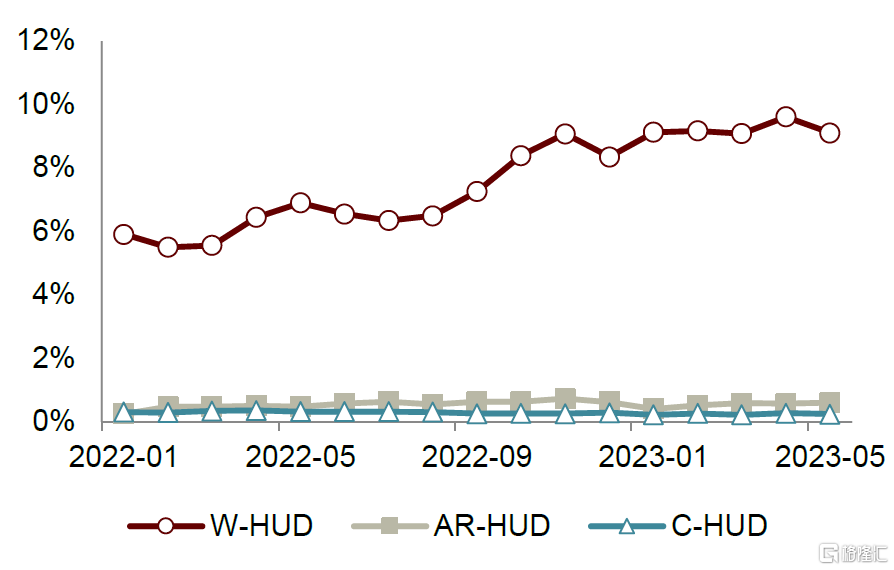

HUD:滲透率小幅提升,國產化率整體穩定

目前HUD滲透率處於穩定小幅增長中,仍然以W-HUD為主。根據高工汽車數據,5M23 HUD滲透率達10%,出貨近74萬套,其中W-HUD佔比超過90%達92%,AR-HUD以及C-HUD佔比均有不同程度的下滑。從技術路線看,TFT方案仍佔主流。展望未來,中金研究認為隨着座艙智能化不斷普及、技術攻關帶來成本下降,消費者對HUD的接受度與興趣度有望繼續提高。此外,AR-HUD較W-HUD在信息量、可讀性、交互性等方面都更具優勢,中金研究對AR-HUD未來放量仍然持樂觀態度。

圖表30:國內乘用車HUD搭載量與滲透率

資料來源:高工智能汽車,中金公司研究部

圖表31:C-/W-/AR-HUD滲透率情況

資料來源:高工智能汽車,中金公司研究部

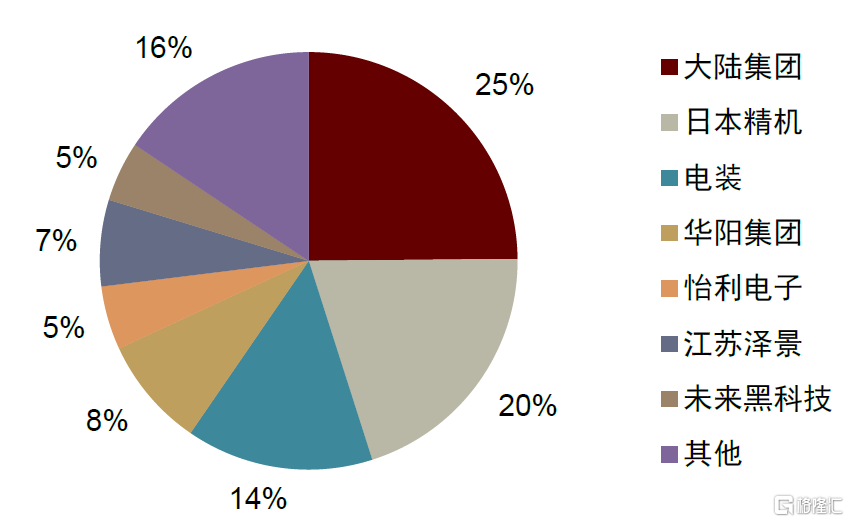

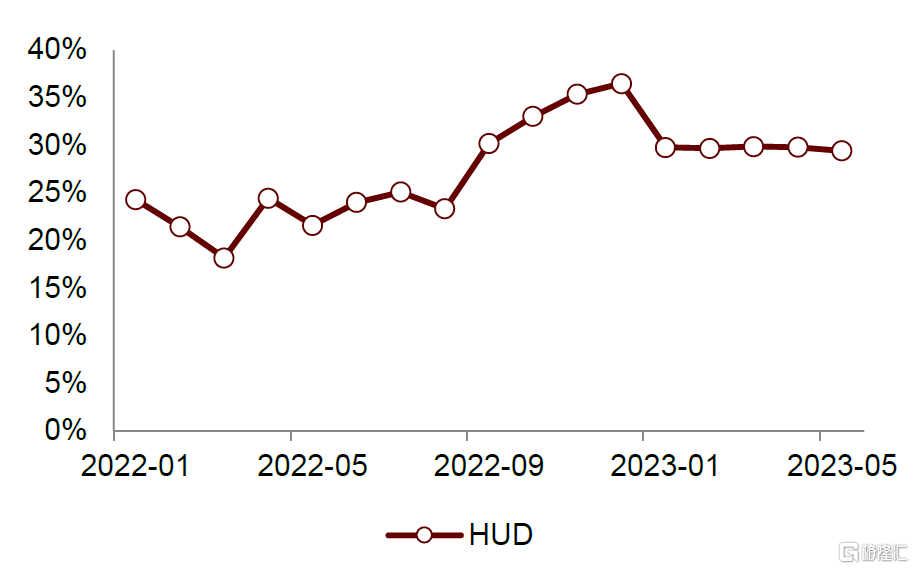

競爭格局方面,海外企業佔據主要份額。根據高工汽車數據,5M23國內CR3集中度為60%,且均為海外廠商,HUD國產化率穩定在30%水平。

圖表32:5M23國內HUD市場份額

圖表33:國內HUD國產化水平

資料來源:高工智能汽車,中金公司研究部

風險提示

► 整車銷量不及預期。汽車電子作為整車製造的上游環節,與整車銷量情況相關度較大。整車銷量不及預期會導致上游汽車電子零部件廠商訂單量減少,影響上游營收與利潤。

► 智能化、電動化滲透率不及預期。ADAS是汽車智能化的重要載體,通過L1-L5級別的ADAS系統,消費者能享受到由「放手」到「放腦」的智駕體驗。如果智能化發展不及預期,則將會對車載傳感器、激光雷達、毫米波雷達、域控制器、座艙電子等的需求有所影響。此外,新能源車企對智能化擁抱程度更高,電動化滲透率不及預期也會影響ADAS以及智能座艙滲透水平。

[1]成分公司包括晶方科技、炬光科技、德賽西威、華陽集團、移遠通信、廣和通、瑞芯微、瑞可達、合興股份、斯達半導、虹軟科技、科博達、伯特利。

[2]http://www.gov.cn/zhengce/zhengceku/2022-09/26/content_5712586.htm

[3]http://szs.mof.gov.cn/zhengcefabu/202306/t20230620_3891500.htm

[4]http://www.sz.gov.cn/zfgb/2022/gb1250/content/post_9967816.html

[5]https://www.miit.gov.cn/cms_files/filemanager/1226211233/attach/202210/ea67441fe7ff408e9d7ec9ff85c41d69.pdf

[6]https://www.gov.cn/govweb/xinwen/xctp/202306/content_6887668.html

注:本文摘自中金研究於2023年7月16日已經發布的《汽車電子2023下半年展望:高階智駕迎跨越時刻,汽車電子遇發展良機》,分析師:陳昊S0080520120009;李詩雯 S0080521070008 ;孔楊 S0080122110018;彭虎S0080521020001

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?