熱門資訊> 正文

靠分紅,在A股可以躺賺嗎?

2023-07-14 20:04

巴菲特從1988年開始先后多次買入可口可樂股票,累計花了13億美元,然后一直持有到今天。

如今,這筆投資已累計為他帶來了超過40倍的收益。2022年,巴菲特從可口可樂拿到了7.04億美元股息,相當於當年投資額的54%。

不僅如此,可口可樂給他的分紅還在每年不斷增長中。

這是人類投資史上最經典的教材案例之一。

那麼,如果是在A股市場,靠分紅指標選股然后像巴菲特那樣長期持有,能做到躺賺嗎?

本文專門給大家探討下這個問題。

01

在巴菲特的可口可樂投資案例中,有很多值得重點思考的地方。

巴菲特開始買入可口可樂時的價格為42美元,市盈率大概為30倍,當時可口可樂的商業模式已經成熟了,用簡單的估值模型就可以判斷出這個估值不算高,但也不算低了。

實際上,在他入手的上一年,美股正在經歷嚴重股災,可口可樂的股價一度跌到29美元,也就是説,他在可樂從低點大幅反彈了4成之后才決定下手的。

如果他早一點入手,那麼這個投資傳奇肯定更加耀眼。

巴菲特持有可口可樂十年后,后者股價翻了13倍,市盈率也達到了歷史高點50多倍。連巴菲特都覺得短期估值太高了,但他還是堅持沒有賣掉。隨后可樂股價果然開始出現大幅下跌調整,最多回調超過50%,一直調整到2005年底。

十年賺了十幾倍,估值水平創歷史最高,絕大多數人在這個時候,都會選擇套現離場。

這極其考驗人性的定力。

巴菲特的堅持在最后證明是值得的。

此后的可口可樂重新伴隨美股十幾年牛市也迅猛增長,累計又大漲了8倍(復權)。

截至2022年底,巴菲特累計從可口可樂獲得了超過100億的分紅。

其實如果巴菲特是選擇分紅再投方式的話,那麼到現在他一年分紅的回報率已經可以超過當年的本金了。

每年的分紅的回報率,超過100%。

在最新的股東信中,巴菲特用略有得意的口吻説:

對於可口可樂,他和芒格需要乾的事情就是每個季度領取一次可口可樂分紅的支票,並且未來股息還會持續增長。

回顧這一筆投資,之所以能取得如此偉大的成績,歸結起來至少有4個方面的必要條件:

一、美國經濟的長期穩健增長;

二、美股非常成熟的市場環境和交易體系;

三、可口可樂本身有着非常優秀的商業模式,讓它一直能高成長下去;

四、持續穩定的分紅和長時間的等待。

在美股市場,前兩個條件是共同的,差別在於后兩個條件。

可口可樂過去的數十年,不僅得益於美國經濟和消費行業的長期繁榮,更是顯著得益於經濟全球化的紅利,真正把生意做到了全球每一個角落。

這樣的公司,就算不分紅,在股價增長上也能獲得極可觀的增長,比如最典型的亞馬遜。

而長期穩定分紅,則是一個在美股市場非常重要的指標。

所以一些優秀的美股公司會堅持每年分紅,甚至每季度都分紅。

這樣的好處是什麼?

是爲了吸引美國甚至全球金融市場里那些龐大的又非常低成本的資金。

這些公司通過高分紅,提供了非常穩定的股息回報預期,這個回報率甚至明顯好過國債收益率。

即使這些公司的股價沒有上漲,甚至出現下跌,只要這個分紅能持續穩定且能跑贏國債收益率,那麼這些資金就願意繼續持有,甚至花更多的錢買入。

再加上美股伴隨美國經濟的長期大漲,股價回報率本身就非常驚人了。

股價回報+股息回報,在這兩方面,很多類似可口可樂這樣的優秀企業都表現非常不錯,因此讓全球無數資金趨之若鶩,都想參與進來玩。

這其實也就是美股金融市場能做到地表最強的核心原因之一。

02

那麼,上面4個條件,放在A股市場,是怎樣?

前兩個條件就一言難盡了。

客觀來説,如果單從經濟層面來看,我國的經濟總量從92年有股市以來增長是非常巨大的,從成為全球製造業、貿易中心,到「基建狂魔」的飛速城鎮化,再到互聯網新時代。這幾十年我國的經濟體量成長速度,是要遠高於美國的。

但金融市場方面,因為種種原因,卻還沒有表現出足夠的成長。

尤其是股票市場交易環境和制度方面,不得不承認相比成熟市場還是差太遠。這種情況自有國情在,這里不展開說了。

最大的特徵在於,目前我國的股票市場基本上還是處於為企業提供融資的功能性階段。

這個階段,是中國經濟發展的高速擴張階段,會有大量企業需要通過上市和二次融資,去發展實業,比如全面註冊制,比如新開多個市場板塊,比如上市公司增量「破千」速度越來越快。

但這些來上市的企業中,除了少部分的大型企業,絕大多數企業要麼處於各種產業鏈的中低端,競爭能力弱,毛利率很薄,而且很卷,很難拿到足夠的合理利潤,要麼就處於靠燒錢支持成長的培育期,也因此很難有分紅回報股東了。

甚至,能在激烈競爭活下來,都已經燒高香了。

想要分紅,也就更難了。

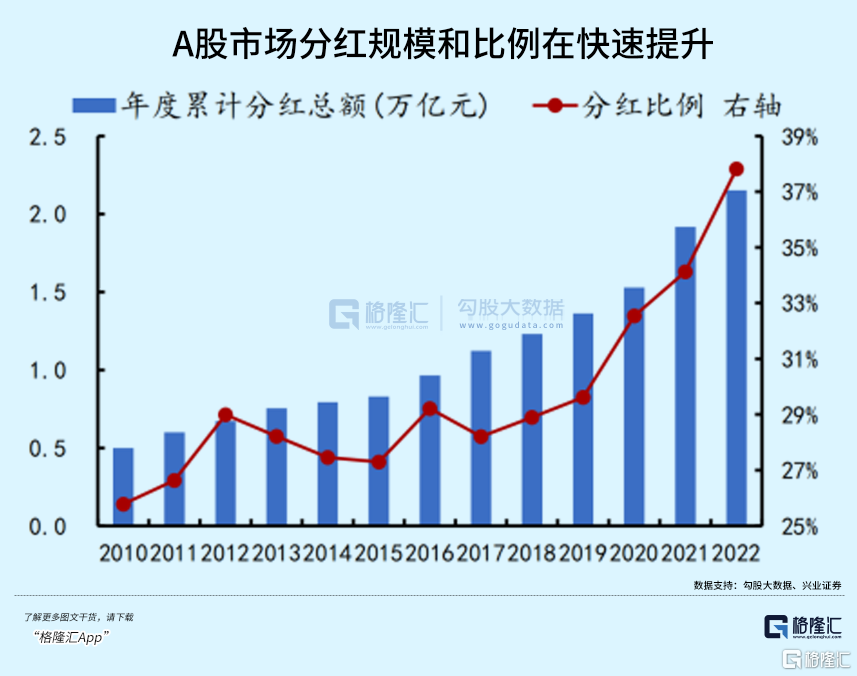

2010年,全A股分紅比例只有25.8%,已經算是很不容易了。

所以在分紅上,一直以來很多企業都被詬病,其實大多數時候也確實是真的無奈。

但不代表沒有表現亮眼的板塊和企業。

最近幾年,隨着上市企業越來越多,也跑出了非常多的優秀企業,監管層也開始明顯加大督促企業分紅的政策指引,要求企業要拿出「真金白銀」回報投資者。

2017年,A股分紅首次破萬億元,2022年,A股淨流入5.62萬億,分紅2萬億元,分紅比例達到了37.8%,規模和比例都在快速提上來。

這就是一個非常值得重視的里程碑式轉變。

股價回報不一定好,但股息回報不錯的話,也可以留住資金。

在A股分紅中,中央國有的企業佔據了一半,基本集中在金融、能源、食品飲料等高穩定性的基礎領域。這些行業的股息率也是所有行業中最高的,經常有時候能有5%以上。

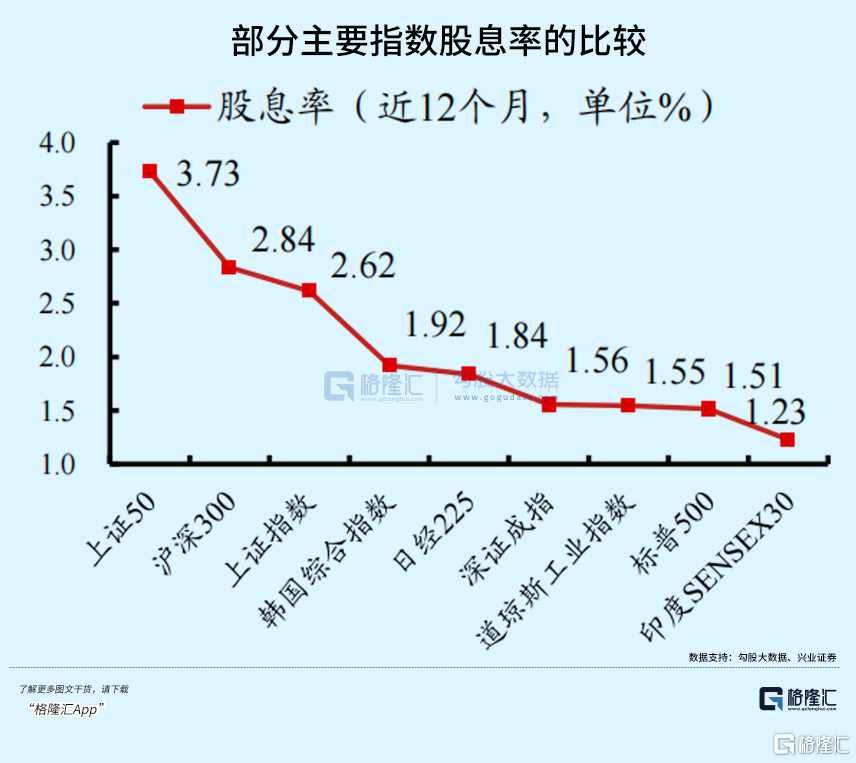

實際上,如果從核心資產來看的話,近一年A股上證50的股息率有3.73%,滬深300股息率2.84%,上證指數有2.62%,是全球主要指數中最高的。

這三個指數,都是超級大藍籌集中地。

它們可能在股價表現上相對熱門賽道股不夠亮眼,甚至幾年不漲,但因為穩定且高過銀行利率的分紅,也能讓它們獲得無數大資金的青睞。

最顯著的是銀行和能源領域。

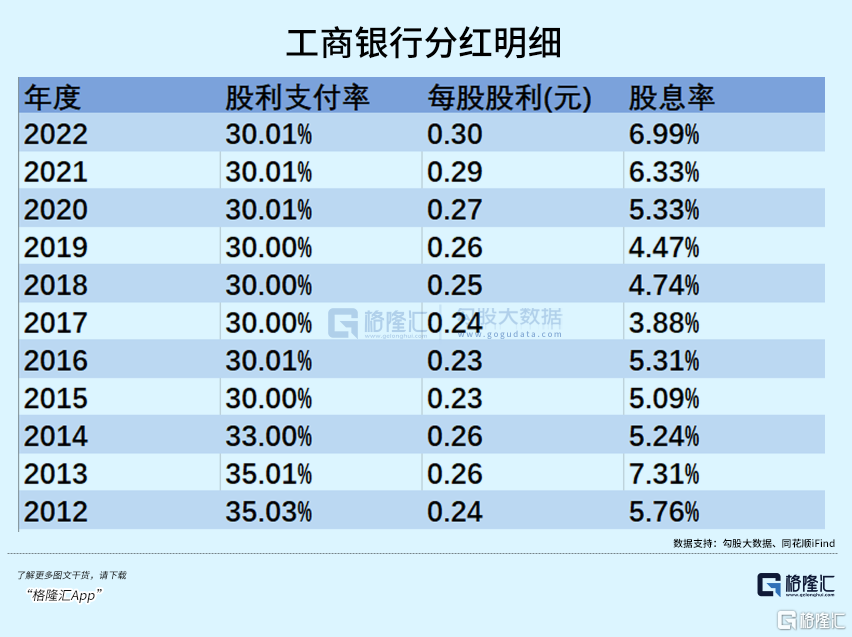

比如宇宙行——工商銀行。

近十年的股息率都基本在4%以上,顯著高於銀行1年以上存款利率。

工行2010年-2022年分紅周期,累計分紅3.21元。如果是在當年登記日前買入(2011年6月14日,股價4.45元)算,那麼不算股價漲跌,平均年化回報率有5.1%。

這只是分紅不復投,沒有考慮配股的條件下,如果分紅復投和加上配股,那麼年化回報率可能到6%了。

憑藉工行的地位和每年分紅的穩定性,這種吊打存款利率的收益率,雖然對於散户和短線投資者來説非常雞肋,但對長線大資金來説,真的是足夠香了。

無風險差價,足夠吸引它們一直把錢押在這里了。

至於工行的股價漲跌,已經不那麼重要了。

這也是為什麼散户都不愛買銀行股,但機構卻當寶的原因。

格力電器,上市以來累計分紅30次,股價上漲加上分紅再投的話,上市以來累計投資回報率高達2258倍(截止最新)。但對來説,儘管它是A股分紅的標杆,但股息率波動卻很大,並且股息率經常有時候不到2%。這背后是因為它在地產黃金十幾年時期,股價增長顯著快於分紅,顯得股息率沒有性價比了。

但如果你是在它上市后不久就買入,比如2003年度的分紅登記日前(2003年6月26日,股價8.81元),那麼不考慮增發情況下,2020-2022年,它的股息相對當年資金的回報率分別高達45.4%、34%、11.35%。

也已經非常可觀了。

另一個不得不説的典型是股王貴州茅臺,上市以來也是每年分紅,2001年上市至今分紅復投累計漲幅383.6倍,股息率也常常低過2%,原因也是因為股價飆升導致的股息率不高。

但如果你能在十年前買入,比如2010年,那麼單單是它現在的分紅,回報率就超過了22%。

現在,茅臺每年盈利維持十幾個的增長,並且分紅一如既往大方,意味着如果你是之前買入的資金,那麼你每年的投資回報超過2成。

這樣的回報率,你會捨得賣掉嗎?

像這樣的公司,在A股還有不少。尤其是金融保險、食品飲料、中字頭的能源和基建行業龍頭等。

當然了,現在的時點,在A股能再找到類似上述這些優秀公司,還是很概率很小的。

03

事實上,如果在上面的條件下,再加入「擇時」的選項,也就是通過觀察股市牛熊周期或者行業的景氣周期去選擇。那麼最終的成績可能遠遠要超出你的預期。

上面提到的金融、能源和食品飲料等基礎行業已經跑出來的龍頭,在股市熊市也會跟着下跌,但它們的業務和業績從長期看並不會有什麼改變,未來還是會恢復景氣的。

那麼這個時候挑選這些高分紅的優質企業(以股息率超過存款利率為界),不僅短期有保障,長期回報必然更可觀。

還是拿工行為例,如果你在2014年熊市底部買入工行持有,就算不看它的股價回報,那麼到過去幾年你每年的股息回報將高達9%。甚至在以后每年,你都大概率能一直拿到這麼高的股息回報。

另一種視角,如果你在行業成長時,買入那些業務量足夠大、又有持續分紅能力的核心龍頭(不一定非要有護城河),那麼你一樣能吃到類似格力電器、貴州茅臺這樣的超級大白馬的紅利,實現股價大幅上漲和高股息回報的雙重紅利。

這些行業,現在看來也很好選,計算機、人工智能、新能源、互聯網、機器人等這些未來具有無限空間的賽道領域。至於其中哪些是真正有業務實力的核心資產,只要有點腦子,都能找出一大堆。

剩余的,就交給時間就好了。

04 尾聲

回到開篇所説的,A股市場因為國情階段原因,過去確實是導致很多公司在股價表現上沒有很好的上漲,在分紅上也很難有足夠回饋股東投資者。但這種情況,正在逐漸扭轉。

況且,市場里的一些行業和賽道,還是有很多潛力板塊龍頭的。

市場從來不缺乏好投資的機遇,缺乏的只是發現它的眼睛。

不要以為行情孱弱就沒有機會了,只要換一個視角,或者我們就能看到一個不一樣的好機會正在等着我們。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜