熱門資訊> 正文

「艱難時刻」開啟?滯后效應恐將突襲美聯儲!

2023-07-14 20:14

對美聯儲和美國經濟來説,艱難時刻可能即將開始。

衆所周知,貨幣政策具有「長期和可變」滯后,這可能意味着美聯儲自2022年3月以來加息500個基點的一部分,甚至大部分都尚未傳遞至實體經濟中。

隨着聯邦基金利率接近「峰值」,政策制定者、消費者、企業和金融市場可能發現自己陷入困境,他們對似乎正在進行的「軟着陸」心存感激,但也意識到緊縮周期的全面影響尚未到來。

這種滯后解釋了自美聯儲去年開始緊縮周期以來,美聯儲與市場之間上演的「貓捉老鼠遊戲」。美聯儲官員急於確保通脹已經消失,他們試圖引導利率市場遠離寬松的金融環境,並否認他們長期持有的觀點,即一旦達到最終利率,政策就會立即寬松。而長期以來,市場一直預期美聯儲將迅速轉向並進行一系列相當激進的降息,主要是爲了抵消緊縮周期累積的滯后效應。

隨着CPI年率大幅降至3%,美聯儲的加息行動可能接近尾聲,諾獎得主米爾頓·弗里德曼(Milton Friedman)在1961年提出的「長期可變滯后」有可能代替通脹成為新的焦點。

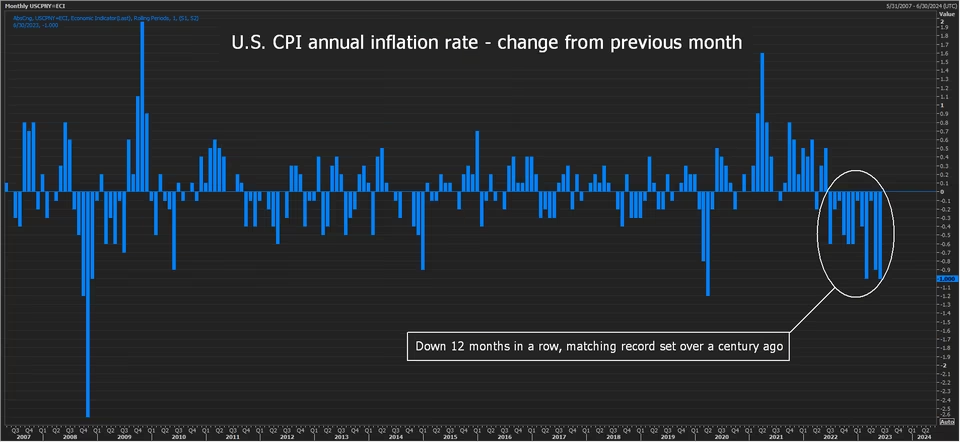

美國CPI連續12個月下跌,追平了一個多世紀前創下的紀錄

一條古老的經驗法則是,實體經濟需要大約18至24個月的時間才能感受到貨幣政策的變化。如果從這教科書般的法則來看,美聯儲自2022年3月(17個月前)以來的500個基點的加息仍未傳到至經濟之中。這意味着就業和經濟增長可能在未來受到重大打擊。

不過,在現實世界中,事情永遠沒有書本中那麼簡單,因為央行的前瞻指引、暴跌的資產價格和收緊的金融環境,緊縮政策傳導至經濟的速度可能會更快。越來越多的人認為,自從弗里德曼分享了他的「長而可變」滯后理論以來,這種滯后已經大大縮短了。

美聯儲理事沃勒在1月時表示,緊縮政策目前將在9至12個月內對經濟產生影響,堪薩斯城聯儲去年12月的一份報告發現,「通脹減速的峰值可能在政策收緊后一年左右出現」,不過該報告強調了這方面的「高度」不確定性。

這意味着,自去年7月(12個月前)或9月(9個月前)以來累計加息200至275個基點的幅度尚未開始顯現。

美聯儲已將聯邦基金利率目標上調至5.00%-5.25%區間,高於其官員認為的2.5%左右的「中性」利率,這一利率既不會刺激也不會放緩經濟。

如果政策一直是限制性的,雖然經濟尚未完全感受到,但通脹率已從9%降至3%,有理由認為美聯儲的工作基本上完成了。

隨着通脹降至目標水平,並以100年來最穩定的速度放緩,失業率接近50年來的最低水平,美聯儲正接近實現其雙重使命目標。

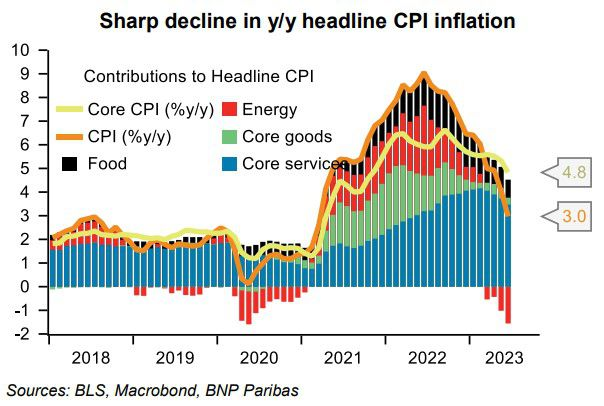

周三公佈的數據顯示,6月美國CPI同比上漲3.0%,低於5月份的4.0%。從去年夏天9.1%的41年高點到現在,通脹同比增速已經連續12個月放緩,這是自1920年6月至1921年6月以來持續時間最長的下降。經濟學家Phil Suttle周三寫道:

「反通脹過程一直很迅速,目前進展良好。」

考慮到政策滯后的因素,現在市場的話題可能會轉向利率市場反映的明年年底前降息150個基點中,有多少會真正兑現。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?