熱門資訊> 正文

航材股份(688563.SH)穩健與成長兼備的中國航空材料龍頭,主打稀缺性與高科技

2023-07-13 12:06

2023年,為中國航空、航天工業發展史一個極為重要的「大年」。

這一年百家爭鳴,多個重要事件的不斷涌現,里程碑式的突破,也註定了其在歷史上將會留下濃墨重彩的一筆。

在航天活動方面,今年已取得驕人成就,如長征五號乙運載火箭的首飛成功,將嫦娥五號探測器送入預定軌道;長征八號運載火箭首飛成功,實現了可回收和可重複使用的技術突破。

理想照進現實,一代代航天人帶領下,中國「航天夢」正加速推進。

據公開報道,中國計劃在2023年進行首次火星探測任務,發射火星探測器。

同時,今年中國或將要實現首次「載人登月」計劃。

此外,航空發動機貴為工業桂冠上的明珠,其突破也必將開啟我國工業發展加速走向高端、尖端領域的新徵程。

2023年5月28日,國產大飛機C919全球首次商業載客飛行。

一場堅持自主創新,到最終掌握關鍵核心技術、材料和零部件的大浪潮,或已在當下涌現。

1、時代與國家,產業與資本的共同呼喚

説到了航空、航天產業發展的如火如荼,背后除了國家戰略導向與政策支持外,資本化與市場化的助力也是不可或缺的。

衆所周知,波音、雷神、空客、洛克希德馬丁、賽峰、羅羅等全球耳熟能詳的行業巨頭,清一色的都是公眾企業、上市公司,它們圍繞核心技術與商業化能力,經年累月的構建起別人難以撼動的「護城河」,最終才使得自身競爭力能夠順利轉化為利潤和現金流,為其未來技術創新的持續性投入和突破,人才的聚攏提供充足的資本保障,進而推動飛輪與正循環的運轉。

這一路徑,雖説不一定就是完全正確,但不可否認的是會有可取之處。力求彎道超車的我們,完全可以取長補短,取其精華去糟粕,發揮資本和市場帶來的引導力。

眼下,我國航空、航天處於大規模商業化應用爆發的前夕,多個細分領域景氣度快速升溫,右側機會不斷的涌現。

在複雜多變的時代背景下,航空航天產業的壯大發展內在訴求強烈,存在強大自驅力,無論遇到多大阻力,努力尋求突破,堅持邁步向前,挑戰目標各個擊破,從追趕到引領,這些要點相信也會成為未來的主旋律,特殊的歷史性機遇,從而滋生出前所未有的確定性。

站在長期視野,產業若要做強做大須不斷完善、補全產業鏈、價值鏈的核心競爭力,就要對關鍵環節,包括資源、技術、人員、材料、設備或零部件等掌握提出高度要求。

其中,奠定了產業底層邏輯之一的材料領域,「一代材料,一代裝備」再怎麼強調其重要性也不為過。

同時,面對未來前景廣闊的航空、航天市場,材料領域的領軍企業或將率先受益於新周期,在產業進入黃金期之前將能夠佔領足夠的市場份額。

材料領域,除了擁有較高的稀缺性之外,也給產業內潛在新玩家設置了較高的進入壁壘,且本身自帶「高精專」相似標籤。

無論時代與國家,還是產業與資本,都在呼喚這樣企業和企業家出現。

2、航材領軍企業的「中特估」機會,四大板塊發力成長

無獨有偶,作為航空、航天用部件及材料研發、生產和銷售的高新技術企業的航材股份,其於6月29日晚間披露招股意向書,擬在A股科創板發行上市。

據公開資料,航材股份本次發行股票數量約9000萬股,佔發行后公司總股本的比例為20%,預計募集資金總額71.091億元。發行價78.99元/股,發行市盈率80.34倍。

據交易所公告,回撥機制啟動后,航材股份網上發行最終中籤率約為0.058%。

根據招股書,航材股份2022年度淨利潤4.42億元。航材股份可比公司主要為:航發動力、航亞科技、航宇科技和鋼研高納。至截稿時間,上述公司最新市盈率(TTM)分別為86.8倍、164.5倍、58.4倍和57.1倍,平均市盈率大約落在91.7倍一線附近。

因此,倘若發行成功,航材股份在上市后向上尋找市場認可的合理定價區域,應該是大概率的事。

在當前市場「中特估」體系構建大背景下,航材股份的上市招股,順理成章能夠吸引到更多的關注和討論。

筆者認為,作為一家央企旗下航材的龍頭和骨干企業,公司業務穩定可靠且有提升的成長空間或潛力,業績方面也具備穩健增長,在較長時間內實現可持續發展的確定性和穩定性,從長遠來看,分紅能力自然不會差,所以公司也有望長期受益於「中特估」,反過來看,公司上市也有助於幫助改善「中特估」企業質量與企業成分結構等。

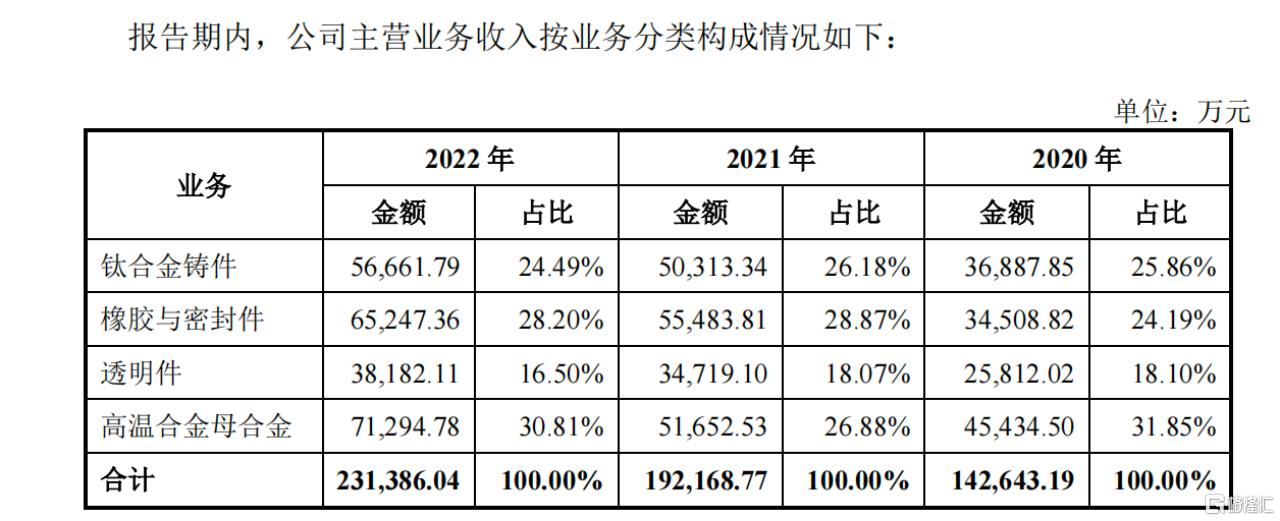

進一步從分部業務板塊來研究,航材股份下設四大分部,分別由鈦合金精密鑄造事業部、橡膠與密封材料事業部、飛機座艙透明件事業部、高温合金熔鑄事業部構成。其主要產品分別為鈦合金鑄件,橡膠與密封件,透明件,以及高温合金母合金。

除航空、航天領域外,公司產品還可廣泛應用於船舶、兵器、電子、核工業、鐵路、橋樑等領域,充分反映出其對各產業的基礎性與重要性,這一點對公司核心價值的研判是不可忽視的。

從募集資金用途看,航材股份本次公開發行股票所募集的資金扣除發行費用后,將根據輕重緩急順序投入到:航空高性能彈性體材料及零件產業項目,航空透明件研發/中試線項目,大型飛機風擋玻璃項目,航空發動機及燃氣輪機用高性能高温母合金製品項目,航空航天鈦合金製件熱處理及精密加工工藝升級項目,及補充流動資金。

以趨勢入手,可知(各業務板塊)收入佔比雖有所波動,但各板塊收入規模總體呈上漲趨勢。

截至2022年底,公司的鈦合金鑄件、橡膠與密封件、透明件、高温合金母合金板塊收入5.67、6.52、3.82、7.13億元,其分別佔營收的比例為24.5%、28.2%、16.5%、30.8%。各業務板塊均衡發展特徵凸顯。

(圖片來源:公司招股書)

3、技術驅動價值,穩定壓倒一切

出身於中國航空發動機集團有限公司下屬北京航空材料研究院,是專門從事航空材料研製科研院所,可追溯長達60余年技術積累與傳承。

極高的站位和足夠的時間累積,賦予了航材股份得以立足國際、領先國內的技術實力,公司的產品現已批量應用於國產各類飛機和發動機及民用航空、其他高端領域。

據公開資料,公司擁有核心技術27項,已取得授權發明專利139項。

客户方面,我國航空製造業體系以航空工業、中國航發和中國商飛三大央企集團為龍頭,而這三大央企均為航材股份的客户,另外,航材的產品也應用於國際航空巨頭,如空客、賽峰、羅羅、GE航空、霍尼韋爾等。

業務層面,航材股份產品在關鍵領域覆蓋面廣,且在某些攻堅突破研製任務上充當着重要的角色。例如,公司研製的鈦合金鑄造產品應用於國內絕大部分航空發動機,公司涉及多種用途橡膠密封材料及製品的研製任務;應用於國內大部分航空發動機高温母合金產品等。

據招股書提供的數據顯示,截至2022年底,航材股份研發費用率達到8.0%,公司在其官網表示,航材股份高度重視科研投入,通過深化開展科研工作,不斷夯實自身核心競爭力。

與同業可比企業比較下,航材股份的研發費用率高於可比公司的平均水平,或許能夠在某種程度上反映出公司相較於其他參與者,更早的意識到技術在材料行業中起到的關鍵作用,公司以技術驅動發展,提升核心價值的實現路徑,無疑是值得肯定的。

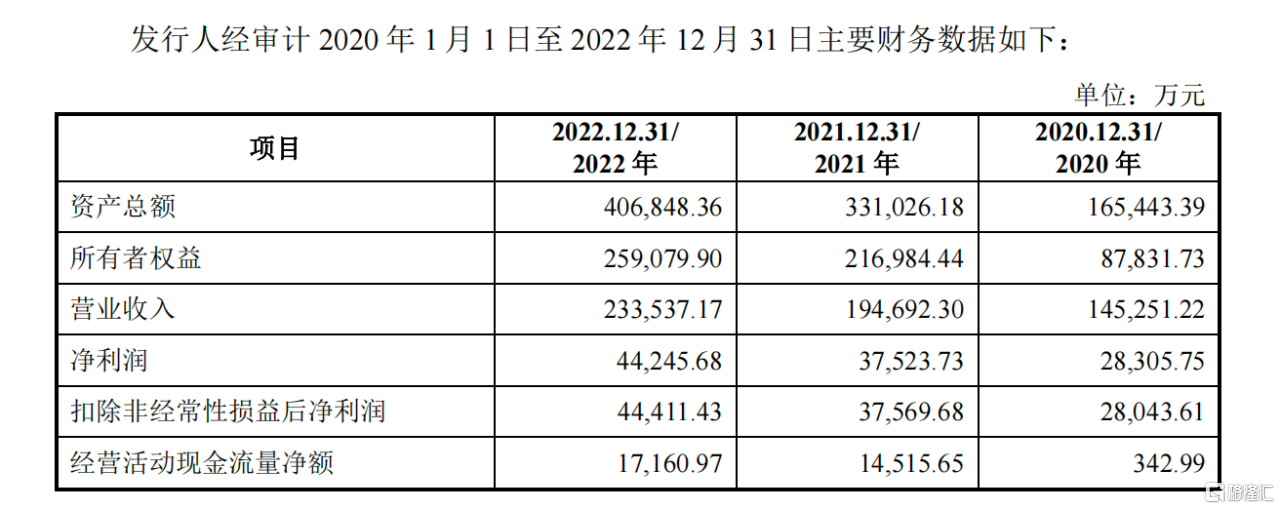

強大的技術實力也為公司業務鑄造了備受產業認可的品牌影響力,從而不斷提升公司的周期穿越能力,以業績數據為依據,即使在疫情反覆出現和影響的三年時間內,航材股份不論在營收端還是盈利端都能顯示出「穩健優先」。

據招股書,航材股份2020年度至2022年度營收規模分別為14.53億元、19.47億元、23.35億元;2020年度至2022年度淨利潤分別為2.83億元、3.75億元、4.42億元。期間,營收和淨利潤的年複合增長率分別為26.8%、25.0%。

此外,公司預計2023年1-6月營業收入為12.2億元至13.2億元,同比增長10.01%至19.03%;預計2023年1-6月歸屬於母公司所有者的淨利潤為2.4億元至2.7億元,同比增長5.73%至18.95%。

(圖片來源:公司招股書)

在招股書中,航材股份表示,本次募投項目之一「大型飛機風擋玻璃項目」瞄準的是C919大飛機帶來的國產化機遇。為后續在民用領域的成長性提供了底座支撐,並透過行業滲透、邊界的拓展而進一步打開天花板。

最后,在發展趨勢下再結合募資用途,能夠得到以下清晰的景象:航材股份四大業務板塊如今正齊頭並進,而且都因為其招股上市獲得資金,從而擁有了更上一層的發展機會。四大支柱構築其穩定性與持續性邏輯,業務穩定與成長兼備帶來想象空間,而公司長期價值也會籍此得到持續強化和鞏固。

從業務板塊構成到各業績成長趨勢,航材股份似乎正為投資者給出了「長坡厚雪」的又一經典模版。實際上,在航空、航天工業領域,擁有相同格局與站位的類似投資標的,是較為罕見的,因此,航材股份的稀缺性或有機會被市場放大,而享有一定的估值溢價,在當下看來,這種可能性是存在的且不低。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號