熱門資訊> 正文

巴菲特早期重倉差點翻車的投資

2023-07-11 19:21

鄧普斯特農機制造公司(Dempster Mill)是一家美國的公司,主要經營農業用具、灌溉系統、供水系統以及自來水管道的生產和銷售。年輕的巴菲特投資了它,這是巴菲特的一個早期投資經典案例。

這次投資是巴菲特第一次掌控股權的嘗試,通過介入經營,使它走對方向,實現價值提升。

同時,在這個投資案例中,巴菲特處於投資思路轉型的邊緣,雖然主要還在格雷厄姆的影響中,但開始萌生自己新的思路。

一、本來只是想撿個「菸蒂」

鄧普斯特農機制造公司是查爾斯·B·登普斯特於1878年在內布拉斯加州的小鎮比阿特麗斯創立。它距離巴菲特所在的奧馬哈僅160公里,它們同屬內布拉斯加州,奧馬哈是其中最大的城市。

鄧普斯特公司曾經是比阿特麗斯最大的用工企業。在1918年的鼎盛時期,該公司擁有500名員工。到50年代,行業不景氣,風車水泵等開始慢慢被取代,加上管理不佳,這家公司營收停滯不前、存貨周轉率低下、投入資產幾乎無法獲取回報,公司資本回報率每況愈下。

1955年格雷厄姆準備退休,於是1956年巴菲特成立合夥公司,已經學得格雷厄姆精髓的他也準備大展拳腳。

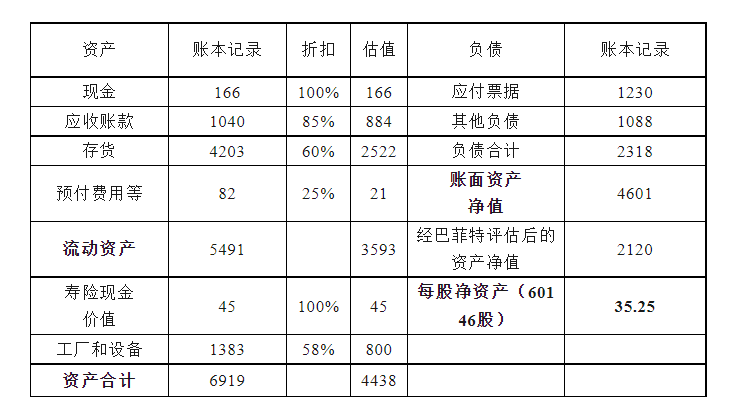

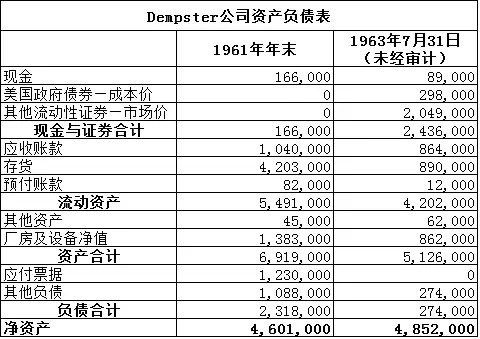

同年,26歲的巴菲特發現這家公司很便宜,股價在16到18美元之間。這個股價非常低,只有淨資產的四分之一左右。當時該公司的淨資產(賬面價值)約為450萬美元,摺合每股75美元。淨流動資產價值約為每股50美元,年銷售收入大約為900萬美元。他把各項資產進行了一定的折算,估算清算價值約為每股35美元。

(單位:千美元)

巴菲特當然不會放過這樣典型的「菸蒂」股,於是開始買進這家公司的股票。

巴菲特認為,從定性指標來看,公司所處行業競爭激烈,管理層素質一般,但是從定量指標來看,公司的價格遠低於其價值。這類投資有七八成可能會在1—3年內獲得可觀的收益。

1957年,巴菲特和他的朋友沃爾特·施洛斯和湯姆·納普一起持有了公司11%的股份,巴菲特進入了鄧普斯特公司的董事會,對公司的資產和運營有了更深入的瞭解。他對公司現有管理層不滿意,但他依舊認為公司股票的價格遠遠低於其內在價值。所以他繼續小批量地買入股票。

但是這麼幾年下來,巴菲特越來越覺得不對勁,公司低估是低估,但是遇到這樣的管理層,可能價值迴歸無望。鄧普斯特公司參與的很多生意都不賺錢,投入的資本幾乎毫無利潤可言。太多股東的錢被浪費在庫存和應收賬款上,銷售停滯、庫存周轉率低下。

巴菲特認為只要走對路,這個公司是有機會好轉的。但這管理層説不通,僵持了四五年,於是,巴菲特認為應該強力干預公司經營,改善資金利用效率。

二、控股公司

巴菲特開始大量買入公司股票。

到1961年中期,巴菲特已經持有該公司大約30%的股份。1961年8、9月間,巴菲特以每股30.25美元大筆買入了一些股份,同時,以同一價格成功進行了收購邀約,最終持股比例達到了70%(同時,其他幾個朋友持有10%的股份),成功控股公司,這項投資也就從低估類投資變成了控制類投資。過去5年他的購買成本大約在每股16美元至每股25美元之間,加上之后購買的,總的購買成本為大約每股28美元。

在控股鄧普斯特公司后,巴菲特持有的鄧普斯特股票價值達到了合夥公司總資產的21%,無疑是相當重倉了。

同時巴菲特也成爲了鄧普斯特公司的董事長。

在取得控制權后,巴菲特試圖改善公司的經營狀況。他解僱了原總裁,將公司副總裁升至總裁,努力嘗試使該公司的成本降低,降低其管理費用,削減庫存等等措施。然而他所有的努力都不起作用。巴菲特過來時,高管們表面認同他説的話,但是他一走大家還是老樣子,無所作為。

1962年,公司現金短缺,已經快破產了。銀行都認為鄧普斯特公司堅持不了多久了。雖然巴菲特的成本具備一定的安全邊際,但如果真的倒閉破產,破產清算能回收的錢還是得以實際爲準,可能會低過他自己估算的清算價格,那麼巴菲特這次重倉可能虧錢又虧時間。

幸運的是,那年巴菲特與芒格討論了鄧普斯特的麻煩,芒格向他推薦了職業經理人哈利·波特爾,事情才迎來轉機。

1962年4月17日,巴菲特在洛杉磯和波特爾碰了面,4月23日,波特爾正式擔任鄧普斯特新任CEO,根據商定的薪酬安排,哈利·波特爾的獎金將取決於設定目標的完成程度,方案較為慷慨。又僱請了一位新員工比爾·斯科特前往比阿特麗斯,協助波特爾盤點公司庫存。

波特爾確實不負所托,將公司起死回生。波特爾強硬的管理態度,以及各種強有力的措施和執行力,推着公司進行改進。

波特爾和斯科特改進了鄧普斯特的市場銷售策略,賣掉了多余的設備,大幅削減庫存,關閉了五個分公司,提高了余下業務的售價(在那些他們是獨家供應商的地區,售價提高了500%),還建立了合適的成本控制系統。此外,還裁員100人,巴菲特也因此被整個小鎮的人記恨。不過釋放出來的現金則用於股票和債券的投資賺了錢。

在這樣的改革下,1962年底,公司的資產價值就達到每股50美元。到1963年7月,公司存貨和負債都大幅降低,而股票和債券投資組合還增值到了230萬美元。

三、賣出獲利

1963年,鄧普斯特公司情況好起來,巴菲特想賣掉這家公司,為此在《華爾街日報》登了廣告。

巴菲特想將公司分拆清算,這樣相比直接出售公司收益增加一倍,同時也可以消除在該公司股票上的資本利得税。

比阿特麗斯的居民本來就對巴菲特不滿,小鎮上太多人直接或間接為這家公司工作,之前巴菲特改革裁員,關閉業務,已經使巴菲特成為整個鎮子的「大惡人」。現在又要把這個本地最大用工企業拆分賣掉,引起當地居民的憤怒。他們擔心如果企業落入其他「資本家」手里,會有更多人失去工作和收入。

於是他們發起「趕走巴菲特」運動。他們一起集資了大約300萬美元,買下了鄧普斯特農機制造公司的運營資產繼續經營。最終出售價格和賬面淨值幾乎相等。留下了一個只有現金和證券投資的鄧普斯特公司的殼子。最終清算,大約每股實現價值80美元。相比買入均價28美元/股,巴菲特總收益達186%。

巴菲特最終還是大賺了一筆,但巴菲特並沒有很開心。巴菲特退出后,小鎮全民歡慶,「萬惡的資本家」終於滾蛋了。

這次投資后,巴菲特的內心應該是有不少波瀾的,以至於巴菲特后來控股的公司都沒有關閉清算過。

四、結語

這是巴菲特第一次掌控公司控股權后,通過放權職業經理人使公司起死回生獲得盈利的經典案例。整個投資過程歷時了7年,可能是現在每個季度都在競爭排名的市場難以想象的。

這筆重倉投資如果失敗了,那麼纔剛剛起步的巴菲特可能要多沉寂幾年。巴菲特説:「聘請了哈利是我曾經做過的最為重要的管理決策。鄧普斯特公司在兩個前任經理人手中是個燙手的山芋,銀行都覺得公司快破產了。如果鄧普斯特垮掉了,我后來的人生和財富與今天會有很大的不同。」

最后巴菲特退出來還能大賺,其實有一定的運氣成分。當然也反應了巴菲特本身一定要把事做成的性格。

這時的巴菲特已經隱隱感覺格雷厄姆的體系有一些侷限。

他發現不好的生意令人頭疼,以至於后來遇到喜詩糖果那樣的好生意,愛不釋手,開始打通了任督二脈。

同時巴菲特也意識到自己更傾向於創造價值,互利共贏的投資方式,純資本家的行徑不太適合自己。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元