熱門資訊> 正文

美股「成敗都在科技股」恐招致大麻煩?以史爲鑑:現在還不用擔心

2023-07-10 15:10

近段時間以來,越來越多的華爾街策略師表達了對大型科技股主導今年美股反彈的擔憂。但有分析師指出,如果以史爲鑑,我們並沒有理由去害怕。

蘋果、微軟、谷歌母公司Alphabet Inc.、亞馬遜公、英偉達、特斯拉和Facebook母公司Meta Platforms Inc.目前佔標準普爾500指數總市值的28%,高於年初的20%,總市值已超10萬億美元。

這樣一來,只要一兩家公司出現問題,標普500指數,以及與之相關的大約15萬億美元資產,就會變得不堪一擊。

然而,這種擔憂似乎為時過早。Bloomberg Intelligence(簡稱BI)的分析顯示,歷史上也有類似的「狹隘時期」,包括世紀之交的科技泡沫,規模更大、持續時間更長。今年的飆升也可以被視為2022年暴跌的逆轉,而不是出現「末日」的預兆。

BI高級副分析師Gillian Wolff表示:「這沒什麼好擔心的。與互聯網泡沫時期不同,這些公司的前景非常強勁,未來幾周的業績報告可能會起到決定性作用。」

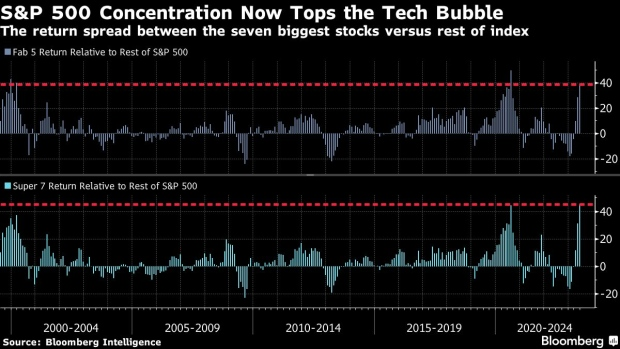

根據BI的數據,在1999年的科技泡沫和2020年的大流行引發的崩盤之后,一旦最大股票與其他股票之間的六個月相對回報差達到目前的水平,之后至少幾個月內這種回報差還會繼續擴大。

數據還顯示,今年上半年,標準普爾500指數中7只最大成分股與該指數其他成分股之間的回報率之差,已觸及互聯網泡沫以來的最大水平。如果剔除包括伯克希爾哈撒韋公司(Berkshire Hathaway Inc.)在內的這些表現優異公司,該指數今年上半年的回報率將只有6.3%,而不是16%。

投資界仍存分歧

投資諮詢公司Laffer Tengler Investments首席投資官Nancy Tengler説,她的公司仍然在增持科技股,儘管它已經從博通(Broadcom Inc)、帕洛阿爾託網絡公司(帕洛阿爾託網絡)和亞馬遜等人工智能概念股上獲利不小。

顯然,她不同意將目前狀況與互聯網泡沫破裂相提並論。

Tengler説,「這完全不是一回事。市場去年已經對經濟衰退做出了預估。當技術出現新一代的變化時,你必須參與其中。這場派對將持續更長的時間。」

話雖如此,以歷史標準衡量,科技股的估值看起來已經很高,尤其是在美聯儲本月可能再次加息的情況下。

受人工智能未來潛力的刺激,納斯達克100指數的預期市盈率為26倍,比10年周期平均水平要高出約30%。這一以科技股為主的基準指數今年上漲了38%以上,而在2022年下跌了33%。

投資諮詢公司Wealth Alliance總裁兼董事總經理Eric Diton説,「我現在不會追逐大型科技股,我建議投資者購買提供穩定現金流的廉價派息股票。我們對人工智能感到興奮,但這些股票的走勢已經對未來產生了影響。」

Wolff則稱,「我們還不擔心過度集中的問題,但我們必須等待財報季結束。」

等待業績揭曉

美國各大銀行將於本周開始公佈業績,大型科技公司則將於7月底開始公佈業績。儘管不斷警告過於集中的問題,但華爾街對科技巨頭的期望看起來很堅定。

數據顯示,華爾街預計,在截至6月份的三個月中,標準普爾500指數中市值排名前五的股票預計將實現16%的利潤增長。相比之下,標普500指數成分股整體利潤預計將收縮超過8%。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好