熱門資訊> 正文

螞蟻越過山丘

2023-07-10 17:12

一紙高達 71.23 億元的罰單再次將螞蟻集團拽到了風口浪尖—— 7 月 7 日晚間,中國人民銀行、國家金融監督管理總局、中國證監會聯合宣佈,對螞蟻集團及旗下機構處以合計 71.23 億元罰款。

消息甫出,阿里當日美股盤前漲超 3%,市場將其解讀為利空出盡——在螞蟻蟄伏期間,資本和機構因為缺乏更宏觀地洞察,對監管一舉一動保持高度敏感,市場稍有風吹草動就變得「盲動」,如今靴子落地,螞蟻重啟上市有了曙光。

旋即,螞蟻集團宣佈以自有資金回購 7.6% 的股份(回購價格對應公司估值約 5671 億元,較 2018 年 C 輪融資估值下降約 40%,較上市定價估值縮水約 73%)進一步穩住市場信心。

將時間指針撥回 2020 年,螞蟻上市在即被監管緊急叫停,螞蟻集團實際控制人馬雲、董事長井賢棟及時任總裁胡曉明也被監管約談;此后,螞蟻集團陷入了漫長的整改——於監管而言,螞蟻所帶來的金融創新與風險並存:2019 年螞蟻總支付交易規模達 111 萬億元,超過中國 2019 年的國民生產總值( 99 萬億元),接近當年社會消費品總額的三倍;於消費者而言,螞蟻帶來的生活便利與「花唄」、「借唄」的過度消費亦是「雙刃劍」。

螞蟻歷時兩年半的整改分兩方面:

一是,業務整改,包括信息斷直連。首先,2021 年 6 月 3 日,重慶螞蟻消金公司由原銀保監會批准設立,「花唄」「借唄」在當年啟動品牌隔離工作;接着信息斷直連之后由銀聯清算,另新成立網聯進行清算,簡稱「兩聯」——即要求流量歸流量,技術歸技術,金融歸金融(申設金融控股公司,實現金融業務全部納入監管)。

二是,完善公司治理。2023 年 1 月份螞蟻集團披露的整改方案明確了兩點:強化了螞蟻與阿里的隔離,馬雲不再是實控人。

此后,螞蟻消金增資方案終於獲批。中信證券研報指出:螞蟻消金增資落地是整改進程的里程碑事件,儘管融資規模較此前縮水,但是有助於螞蟻消金承接整改后的消費信貸業務;亦有接近監管人士預計,后續螞蟻集團申設金控公司、申請徵信等業務牌照的進度可能會加快。

再將視角拉回支付戰場,即便高歌猛進的螞蟻因業務合規被絆了一個踉蹌,但眼下的移動互聯網支付版圖支付寶與微信激戰正酣。

支付戰場,「雙巨頭」鏖戰

線上支付最近一次被推上風口浪尖是在 6 月末——微信支付因扣除手續費被全國多家高校抵制。

其實,微信支付和支付寶均需要向銀行、清算機構、收單機構等主體支付通道手續費,只是前期為搶佔市場份額平臺補貼了這部分成本。

久謙中臺專家紀要顯示,補貼分三類:1)零費率或低費率形態的商家補貼;2)返傭形態的服務商補貼;3)代金券與隨機立減的用户補貼。微信支付商家補貼中,70% 為交易手續費減免,20% 為活動補貼,10% 為兄弟部門聯動補貼。

如今,隨着校園場景及商户數量的持續上升,大量涉及電商、酒旅等盈利場所打着學校的旗號佔用了一部分零費率的補貼資源,微信支付只好回收一些優惠和補貼政策,以免越來越多的商家為「佔便宜」而湧入。

事實上,硝煙從未離開過移動支付戰場。

支付寶原本是馬雲對 PayPal 的本土化試驗,最初只服務淘寶;直到 2005 年 5 月,支付寶開放擔保交易與支付接口,正式成為獨立的第三方支付平臺。彼時,8848、卓越、京東等平臺均接入了這個能力。此后,支付寶 APP 內衍生出余額寶、花唄借唄、小程序、生活號等產品,逐漸蜕變成綜合生活服務平臺。

近年來,支付寶與微信在移動支付市場保持着貼身肉搏的狀態,兩者試探性提高費率始終處於一種動態博弈。

這使得第三方支付市場也主要由支付寶和微信支付佔據,銀聯雲閃付、Apple Pay的存在感十分有限——第三方支付會根據不同細分場景和業務類型設置不同費率,例如 H5、APP、小程序等細分場景對應的費率都不一樣,但銀聯雲閃付、Apple Pay 缺乏深度綁定商户與用户的衍生場景閉環。

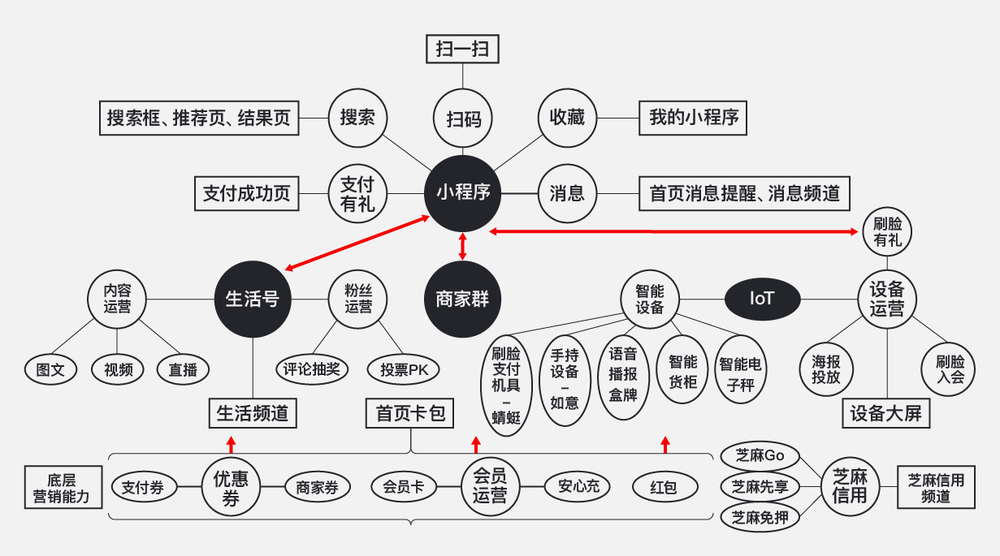

面對美團、抖音的高頻優勢,螞蟻實施「多維打高頻」的戰略,為用户提供儘可能多維度的服務——從出行、醫療、社保等公共服務到餐飲、零售、租賃等消費服務,交互容器持續擴充;從 2017 年上線小程序到 2022 年升級生活號、上線生活頻道、新增直播入口到今年對商家「百億補貼」,支付寶試圖通過內容組件來對抗「管道化」,既是對商業邊界的延伸,也是跳出自身侷限的重塑。

當然,支付寶做小程序,現階段仍需要「摸着微信過河」——支付寶以支付為連接點、以小程序 + 生活號為載體,通過 IOT 連接線上線下,開放會員、卡包、搜索等能力,並從戰略層面將收藏入口提至首頁,且支付寶小程序適配存在場景化特徵——螞蟻集團副總裁、支付寶數字商業事業部總經理何勇明(花名管仲)向虎嗅舉例,廣州某家醫院的產檢小程序,用户都是孕婦,雖是剛需,可場景單一。

分析來看,支付寶與微信支付的差異化很大程度上源於產品面向客户的視角不同:

- 支付寶各個組件服務目標高度一致,產品能力圍繞商家自經營為核心,優勢在於其多年積累的安全能力、數據能力、信用體系和資金能力,其既能幫商家提升營銷轉化又能兜住風險;

- 微信內聚、包容性很強,不僅是一個超高用户市場、超高頻的 APP,同時又兼具社交關係鏈、統一賬號體系、閲讀習慣、支付習慣的成熟生態——在入口粘性、賬户體系、用户使用時長等維度,微信均吊打支付寶。

有鑑於此,支付寶在小程序之外引入了直播、短視頻等內容(直播是獨立於小程序和生活號的另一個產品載體),試圖承接商家經營全鏈路。接近支付寶內部人士向虎嗅透露,平臺產品將圍繞三點發力:a、消息體系;b、IOT + 會員;c、生活號+,通過內容觸達對用户推薦商品。

值得一提的是,雲閃付也推出了小程序。

與支付寶、微信的定位不同,雲閃付的定位是卡包(集成銀行卡、優惠券、會員卡等功能),而支付寶、微信的定位是數字錢包——所以,雲閃付重點在於加強與銀行的互動,而非單純提升渠道交易量。

至於京東、拼多多的攻勢(白條與花唄對標,金條與借唄對標),支付寶戰略為優先培養平臺,在平臺建設和用户體驗上下功夫。具體而言,支付寶的信用評估模型包括履約記錄、身份證明、行為累積、資產證明與人脈關係等多個維度,每個維度下再劃分近百個指標對用户進行精準評估。

畢竟,在算法時代,每個用户的出行路線、工作內容、餐飲喜好、休閒娛樂,記錄了消費和財富也記錄了情緒和慾望,我們早已物化成滿身標籤的綜合體。

此外,在支付寶端內花唄最主要與最有效的獲客模式為在各個鏈路發放紅包,底氣源於兩方面:

一是花唄擁有強大的額度判斷模型,逾期率低,強大的風控團隊和數據團隊,目前策略是將支付業務的接口守好,在此基礎上扶植其他業務發展。

二是支付寶並無盈利壓力,螞蟻集團曾在招股書中披露,其 2019 年總收入為 1206.18 億元,其中數字支付與商家服務收入 519.05 億元,數字金融科技平臺收入 677.84 億元,整體毛利率 49.83%,收入規模和盈利能力均表現不俗。

不過,螞蟻也在減少補貼力度,將原先支付紅包替換為商家劵、保險贈險以及余額寶體驗金。

線上到線下的動態博弈

得益於淘寶、天貓的反哺(淘天與支付寶形成資源置換規則框架,通過支付與運營相互影響的閉環邏輯,提高支付寶在移動支付市場份額佔比),2019 年支付寶在線上支付場景中的市場份額超過微信支付。

這源於阿里與騰訊對市場的觀察視角不同,阿里注重線下數據的迴流與收集,其於 2020 年制定雙邊戰略,分別是業務的在線化以及智能數據,即通過線上與線下數據的互補為頭部商户提供完整的用户畫像,包括線上 APP 端與線下智能 POS 機。

其中,螞蟻對數據管理分為上、中、下三層——業務部門屬於上層部門;中臺負責數據合規、數據運營工作,螞蟻與阿里各自有一箇中台,中臺數據處理原則是「數據可用不可知」(中臺可以處理數據,不可以查看原始數據);底層部門負責雲服務。

此外,支付寶的優勢在於商户服務和生態,其擁有完備的 BD 團隊,通過劃分商户並安排 BD 專門負責每個行業的頭部商户,中長尾商户則由 ISV(加入平臺的開發者及企業)負責;其主要通過激勵政策撬動 ISV,再由其撬動商户。值得注意的是,支付寶並非一開始就提供最低費率,而是設定梯度費率,ISV 商户開拓越多則費率越低。

螞蟻底層系統之上包含眾多獨立 BU,如支付寶、芝麻信用、網商銀行(包含花唄、借唄等)、保險及螞蟻森林等,並行的 BU 各自有獨立的產品團隊、運營團隊、數據分析團隊、風控模型團隊、技術團隊,集團內的數據分享有「最小化原則」,即僅能向其他部門提供其所必需的數據,不可提供額外的數據——即便如此,業務可以迂迴實現數據分享,如根據用戶數據庫給用户貼標籤,其他部門可以根據標籤進行差別化營銷。

不過,微信不僅電商、社交電商、遊戲業務也保持着不俗的增長勢頭,其在線下商業、醫療和共享出行等領域市場滲透持續提升,且個人類轉賬業務優勢明顯,微信與支付寶線下支付份額比例大致維持在 7:3 左右——這無疑給支付寶帶來了壓力,2019 年微信總支付業務筆數超過支付寶。

這一反超很大程度上得益於 2018 年微信支付團隊推廣「綠洲計劃」(同年支付寶推廣「藍海計劃」),針對餐飲行業用户推行特殊費率。

深層次原因還在於,微信支付線下場景具備三大優勢:1)微信小程序功能豐富,可以滿足商家多場景需求;2)微信生態優勢能幫商家閉環解決業務問題(基於騰訊 AI、LBS 技術為接入微信支付商家在獲客、進店、覈銷、用户分析、銷售情況、復購等方面獲得解決方案);3)微信龐大的用户基數。

不難看出,支付寶與微信線下支付領域的競爭主要在場景,而不是支付通道——因為費率越來越微薄,單純做支付渠道沒有什麼增值;未來在支付能力之上,比拼的是誰有更多的新場景和商業模式。

支付寶針對外賣、團購等 LBS 強屬性業務會推進運營方法論,將工具、算法完整賦能到每個區域,並將運營案例沉澱為案例庫。以其構建的服務商運營方法論為例,主要分三步:a、給到服務商差異化能力,重構行業理念;b、提升服務商變現能力,通過產業協作增加盈利空間;c、一旦跑通品類「模型」,迅速進行可複製驗證。

接近支付寶內部人士亦向虎嗅表示,現階段支付寶重點工作為用户促活。支付寶會通過製造利益點吸引用户人羣,主要針對拉新重點人羣、潛力人羣以及高質量人羣開展營銷活動(具有低頻低敏、中高頻低敏、中高頻中敏等要素人羣為重點拉新人羣;具備低頻低敏、低頻中高敏等要素人羣為潛力人羣;具有低頻中高敏、中頻中高敏等要素人羣為高質量人羣)。

不過,2022 年螞蟻集團商業支付增速放緩的幅度變大,數字支付 TPV 在 160 萬億左右,原因包括數字支付滲透率提高、競爭加劇、支付場景變少等——為此,支付寶實施拓場景戰略,如公交、地鐵乘車、刷電子醫保卡等,並在持續推動下沉戰略。

騰訊阿里,一路打到海外

事實上,微信與支付寶不僅在國內市場鏖戰,兩者在海外市場同樣面臨着短兵相接的局面。

在出境遊領域,螞蟻最早開始接入境外退税、最早開始在萬米高空上做移動支付,比如接入芬蘭航空、國泰航空;到 2019 年,螞蟻已接入全球 55 個國家和地區,其境內外數字錢包伙伴服務用户數已經超過 10 億。

螞蟻國際事業部(螞蟻海外業務部門)人數約 2000 人,致力推廣螞蟻的技術和服務,總裁趙穎為原螞蟻 CFO,是阿里巴巴集團資深副總裁,並曾任阿里巴巴全球化領導小組組長,掌管過飛豬,后來專職領導螞蟻的國際化。

歸納起來,螞蟻海外滲透類型分10種,包括酒店、旅遊景點門票、交通類、零售服務、機場商品消費、醫療就診、醫美、教育培訓、餐飲外賣及電影票等。具體到支付場景,螞蟻在留學服務、酒店預訂、線下場景中的滲透率較高,但其面臨着更嚴格的地緣政策限制及商户心智建設——為此,螞蟻持續採取高額補貼策略來吸引用户擴大份額,例如在當地節假日開展營銷活動為用户提供補貼,促進用户消費。

值得注意的是,自 2020 年推出 Alipay+(螞蟻將 Alipay+ 定義為一套跨境支付和營銷解決方案)之后,其開始將重心放在與收單機構的直接合作上,如 2022 年 4 月 18 日,螞蟻集團收購了東南亞收單機構 2C2P。

不過,考慮到成本,螞蟻正逐漸將重心轉移至與收單機構及大型商户( Key account )直接合作上,主要通過間聯的形式與小型商户合作,通過直聯的方式與頭部商家合作。

反觀微信,財付通(微信支付)在境外主要通過與當地的牌照機構合作(間聯)開展境外支付業務;其海外市場與螞蟻覆蓋區域相近,均已覆蓋歐美、日韓以及東南亞等熱門區域。不過,財付通海外支付市場主體按交易規模排序為東南亞、日韓、北美、港澳臺、歐洲、印度;螞蟻海外支付市場主體排序為東南亞、北美、日韓、巴基斯坦、孟加拉國、歐洲、中東、澳新等地 。

值得注意的是,微信海外註冊量和活躍賬户數量已經很可觀,但微信支付的海外使用量較少,最難瓶頸是如何獲得其他國家政府和央行的准入資質,以及銀行在接入第三方支付平臺時需要考慮平臺的活躍用户數和日均筆數。

對比來看,螞蟻在拉美、印度以及阿拉伯地區覆蓋廣度強於微信,源於其進入市場時間早於微信。而且,通過 Alipay+ 不僅連接海外電子錢包,還包括銀行 APP ( 2022 年 12 月接入亞洲聯合銀行 AUB) ,甚至合作商家範圍已延展到 Grab、FoodPanda 等地區 O2O 平臺,因此螞蟻在海外「據點」覆蓋店鋪數與覆蓋深度方面強於微信。

截至目前,螞蟻在境外覆蓋的國家與地區數量超過 70 個,滲透率較高的國家包括泰國、新加坡、日本、韓國等,微信財付通在境外覆蓋的國家與地區數量小於 50 個。

兩者拉開差距原因在於,一方面,螞蟻海外與收單機構合作的規模較大,能夠降低人員成本、運維成本及管理成本;另一方面,在基礎架構方面,微信支付僅屬於微信事業羣單一事業線,而螞蟻國際業務已經發展為 Alipay+ (含出境遊),B+ (企業跨境資金管理)等較為獨立的完整業務佈局,境外團隊在規模、人數以及策略方面強於微信。

此外,螞蟻還在繼續通過兩種方式拓展海外版圖:

- 一是與海外支付公司、支付工具密切合作,切入支付場景;

- 二是數字化轉型,螞蟻通過整合、收購、模式深入的方式開拓市場,對於無法滲透的支付場景,螞蟻進行數字化轉型,比如在第三世界國家,螞蟻直接與政府、商圈建聯,為政府、商圈提供電子化支付的解決方案。

有鑑於此,微信支付在海外生態建設和優惠程度方面不如螞蟻,后者正在進一步擴大境外企業服務方面的優勢——例如,2019 年螞蟻收購了英國跨境支付企業 WorldFirst(累計交易金額突破 2000 億美金),並在海外佈局了三家銀行(香港螞蟻銀行、澳門螞蟻銀行、新加坡星熠數字銀行)。

寫在后面

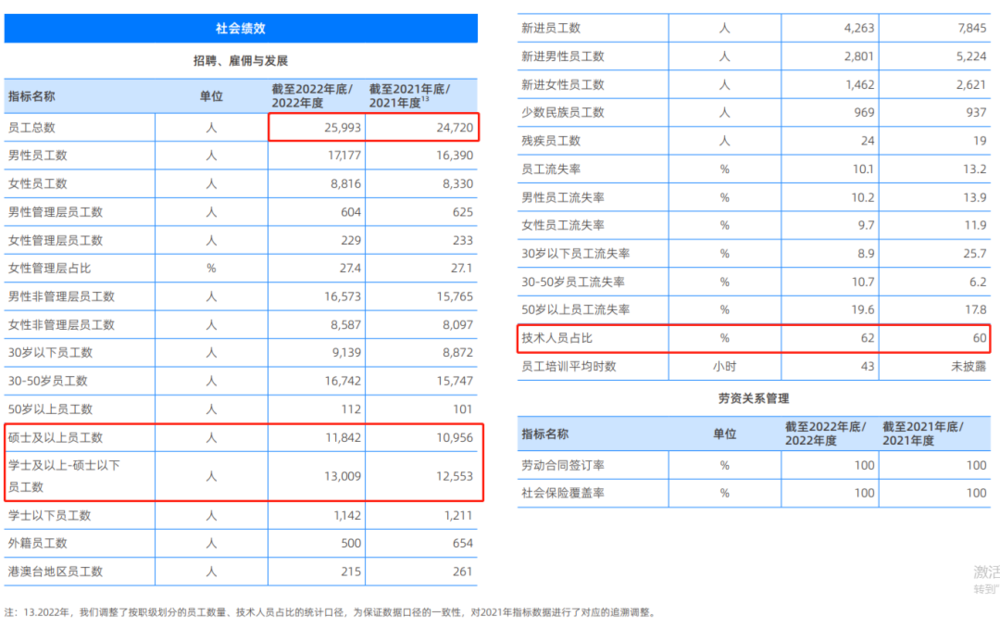

事實上,蟄伏的兩年半也給了螞蟻休養生息的機會——在螞蟻集團最新一期的可持續發展報告中,螞蟻集團員工總數從 2021 年底的 24720 人增長至 2022 年底的 25993 人,擴招了 1273 人。

目前,支付寶處於「去中心化與中心化結合」的迭代過程。支付寶管理層 OKR 中的三大 O 分別是:O1、打造開放生態;O2、提升整體開放效率;O3、幫助商家將規模與用户量做大——核心邏輯均指向提升商家的經營效率,因為直播電商、本地生活等賽道正在重塑用户的支付習慣。

等於説,支付在過去代表終局,但隨着新場景和商業模式的涌現,支付又成了起點。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元