熱門資訊> 正文

周子衡:美債危機何時了?

2023-07-09 21:14

剛剛過去的美國債務上限危機是一場政治性危機,儘管美國通過延長債務上限和暫時取消借貸限額推迟了危機,債務問題實際上還沒有解決,反而在持續惡化中。

美國依賴全球主要貨幣當局的購買,以進一步保持其債務經濟模式。然而,美國財政部發布的數據顯示,包括英國在內的幾個國家在內的美國最重要的盟友和許多其他國家正持續減持美國國債。這表明美國債務風險引起了國際債務人的擔憂。然而,美聯儲是美國國債的最大空頭,通過提高利率和縮小資產負債表進一步給美國聯邦帶來負擔。此外,銀行危機的爆發也暴露了美國經濟的脆弱性。然而,美國仍然依賴全球主要貨幣當局的購買來維持其債務經濟模式。所有這些都表明,美國債務經濟模式正受到當前全球美債拋售的嚴重挑戰。美債危機何時了?

最近發佈的美國國債國際資本流動報告顯示,全球有多個國家同時在出售美國國債,4月份減少了對美國國債的持有量的國家,包括中國、英國、比利時、瑞士、愛爾蘭、沙特阿拉伯、韓國、荷蘭、澳大利亞、西班牙、菲律賓、以色列、伊拉克、祕魯和巴哈馬等。此外,開曼羣島和百慕大也參與了出售美國債務。其中,作為美國最重要的盟友之一,英國是4月份美國第三大債務持有人。英國出售了304億美元美國國債,使其成為本月美債的最大海外賣家;與此同時,以色列在4月份出售了28億美元美國國債。事實上,在過去的一年半里,以色列持續減持美債,其美債頭寸從2021年12月的691億美元峰值下降到445億美元,淨拋售近36%。

作為世界上最大的債務國,美國債務危機引起了其盟友的深切關注。儘管美國國會通過了取消聯邦借款限額和將債務上限延長至2025年1月1日,但這並不能根除病灶,美債規模仍將疊羅漢般繼續上漲。事實上,繼續按月運作的美國聯邦預算赤字引起了人們的擔憂,即債務危機的風險並沒有減少,而是在增加。

根據美國財政部5月底的月度對賬單,美國聯邦在5月份增加了2403億美元的赤字,是自2023年以來第四高的月度赤字。在此慣性下,截至2023年9月30日,美國赤字將達到1.38萬億美元。儘管美國國會表面上解決了延長債務上限的決議,但支出實際上仍在大幅增加。可見,今年1~5月的債務上限談判,只會推迟下一次債務危機的到來。

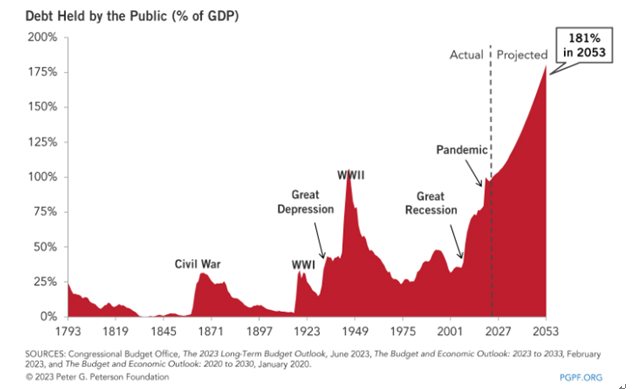

截至6月21日,美國聯邦債務總額近32萬億美元,相當於美國GDP的112%。換句話説,每個普通美國公民需要支付95000美元才能清償國債。美國國會預算辦公室6月28日發佈的2023長期預算展望報告顯示,公眾所持美國聯邦政府債務佔美國GDP的比重未來30年將持續上升,預計2053財年將達到創紀錄的181%。報告預計,2023財年公眾所持聯邦政府債務佔美國GDP比重為98%,2029財年將升至107%,超過歷史高點。

在高利率環境中,美國聯邦債務的淨利息成本去年增加了41%,是自1962年以來所有財政年度的最大增幅。隨着債務總額繼續飆升,美國聯邦面臨一系列融資成本,這些成本將進一步上升,幾位美聯儲官員表示,美聯儲將繼續保持20世紀80年代以來的最高利率水平。這將為收入低、負債累累的美國聯邦政府增加更沉重的成本負擔。

數據顯示,美聯儲無法同時應對通脹壓力,也無法支持美國聯邦的鉅額支出,因此,它必須繼續縮小其資產負債表,包括拋售美國國債。自去年6月開始逐漸減少以來,美聯儲對美國國債的持有量已從5.76萬億美元的峰值下降到5.16萬億美元,這是自2021年6月以來的最低水平,換言之,美國國債的淨拋售高達6070億美元。可見,美聯儲纔是世界上最大的美國國債的賣空者。

美聯儲主席傑鮑威爾表示,美聯儲將繼續按計劃每月縮減600億美元的美國國債和350億美元的抵押貸款支持證券。此外,最新聲明重申,銀行危機正在幫助減少通貨膨脹的影響,因其或會縮減信貸規模。

自3月以來,硅谷銀行、簽名銀行和第一共和銀行倒閉,引發了美國銀行危機,其背后更深層原因在於,美聯儲過於激進的加息導致美數家中小型銀行減持美債以應對儲户提款浪潮的失敗,導致了踩踏效應。顯然,根據美聯儲的最新聲明,加息及銀行風暴尚待平息的口吻並未改變。鮑威爾和美財長耶倫一再警告説,美國或有更多銀行倒閉。

毋庸諱言,美國經濟陷入更深債務依賴的陷阱中,而美銀行體系的風暴進一步提醒美聯儲,債務危機即將來臨。

銀行體系熱衷於包括國債在內的更大的債務規模,頂級銀行家們一直從中獲利甚巨,這就是所謂的貪吃蛇的遊戲。在反通脹所導入的加息周期中,銀行體系擁有更多的美債收益。這一「陽謀」策略施之於全球,世界上主要幾家中央銀行跟進購買美債,為美國經濟提供了國際乃至全球性的支持。只有主要國家仍然將美國國債視為其國外的主要資產,美國債務經濟模式才能繼續發揮作用。然而,美國正面臨嚴重的債務危機,全球多個國家都在出售美國國債,這表明美國債務風險已經引起了國際債務人的普遍擔憂。

事實上,各國中央銀行都在調整其儲備資產結構,並探索持有美債資產的合理部位。問題是,美國方面並未能給予后者足夠的時間與空間來做出適應性的安排,而是不斷地擴張美債規模及加息,致使各央行陷入相應的被動局面。如要擺脫此被動地位,各央行或預將主動預調、超調其美債乃至美元資產的持有規模,至此,美債在國際貨幣金融資產體系中的地位或將遭遇到一個歷史性的拐點。

(作者系浙江現代數字金融科技研究院理事長)

推薦文章

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

新股申購 | 無線傳感SoC龍頭SENASIC今起招股,一手入場費3709.04港元

6月9日外盤頭條:SpaceX上市獲大幅超額認購 OpenAI提交美國IPO申請 蘋果WWDC26 庫克謝幕 系統提速

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

期權交易指南 | 美股暴跌要抄底or止盈?這五張期權值得關注;太空ETF或將上演最后的瘋狂

美股機會日報 | 反彈來了?納指期貨升1.4%;黃仁勛、馬斯克齊唱多:回調創造買入機會!美光盤前漲近7%

華盛早報 | 韓股暴跌觸發熔斷!黃仁勛稱新款Vera芯片將採用海力士內存;智譜、MiniMax今日將納入恆科指數