熱門資訊> 正文

微軟、谷歌、亞馬遜,正在打響大模型時代的雲戰爭

2023-07-03 13:49

伴隨着互聯網企業軟件的雲支出收緊,增長放緩逐漸成為雲廠商頭頂的烏雲。

ChatGPT 的橫空出世打破了這一瓶頸,AI 將重塑軟件。雲廠商的客户——軟件公司正在積極地將大模型帶來的 AI 能力嵌入已有的工作流程,完成更高階的自動化。

在新增雲客户逐漸枯竭的情況下,軟件公司不再是爲了上雲而上雲,而是力求用 AI 提高生產力。「這是未來十年雲計算市場的最大增量。算力基礎設施是大模型的絕對紅利受益者。」一位從業十多年的雲計算行業人士向極客公園闡述道。

在這樣的前景下,海外幾大雲服務巨頭——微軟、亞馬遜、谷歌、甲骨文迅速做出了改變。過去數月,雲巨頭們砸下真金白銀,研發大模型、戰略投資、自研 AI 芯片……大模型的時代方興未艾,他們已經瞄準了新一代的 AI 軟件客户。

昔日的江山遠非牢不可破,雲市場正在快速洗牌,巨頭們拉開了全新的競爭大幕。

畢竟,移動互聯網時代老大哥的沒落近在眼前,諾基亞幾年間從鼎盛時 70% 的手機市場佔有率到無人問津,只在做錯決策的一念之間。而對於大模型,雲行業迅速形成共識:這次的 AI 絕非一個小變量,從行業一日千里的發展速度來看,當前領先的玩家也可能被甩在后面。

2023 年已經過去一半,本文將圍繞幾大海外雲巨頭進行梳理,什麼是今天雲廠商們競爭的關鍵?

01 研發 AI 專用芯片,不能把「命」全交給英偉達

大模型時代來臨以后,對雲服務商而言,今天最稀缺的資源就是算力,或者説是 AI 芯片。投資最底層的基礎設施——AI 加速芯片,也成為今天雲廠商競爭的第一個重點。

稀缺、昂貴,被認為是雲廠商加快自研芯片的首要原因。連馬斯克這樣的科技圈權勢大佬都評價「這玩意(英偉達 GPU)比藥品都難搞」,並暗搓搓為自己的 AI 公司 X.AI 從英偉達買了一萬張卡,還收了很多甲骨文的閒散股權。

這樣的稀缺程度,體現在雲巨頭的業務上,直接對應着「卡脖子」帶來的業務損失。即便先下手為強的微軟,也被曝出由於 GPU 短缺,內部 AI 研發團隊實行 GPU 配給制度、各種新計劃延迟、新客户上 Azure 要排隊數月等傳聞。

就連風險投資機構搶項目,都要靠手握英偉達芯片存貨。爲了 N 卡,各方力量到了「無所不用其極」的地步。

稀缺的另一個名字,叫昂貴。考慮到大模型對算力需求十數倍增加,卡只會更貴。近日,一位投資人向極客公園表示,「年初 8 萬一張的 A100 單卡,現在已經炒到了 16 萬,還搞不到。」相應地,雲巨頭們的數萬張卡要繳納的「英偉達税」只會是一個天文數字。

「命」懸在別人手里的滋味好不好受,風頭最盛的微軟最有發言權。一個月前,The information 獨家報道,微軟成立 300 人的「天團」加快自研 AI 芯片的步伐,代號為 Cascade 的服務器芯片最早可能在明年推出。

不僅是因為「卡脖子」,雲廠商自研芯片,還有另一層所指——GPU 並不一定是最適合跑 AI 的芯片,自研版可能會優化特定的 AI 任務。

誠然,當前大多數先進的 AI 模型都由 GPU 提供動力,因為 GPU 比通用處理器更擅長運行機器學習的工作負載。但是,GPU 仍被視為通用芯片,不是真正為 AI 計算原生的處理平臺。正如遠川研究所《英偉達帝國的一道裂縫》指出的,GPU 不是爲了訓練神經網絡而生,人工智能發展的越快,這些問題暴露得越多。靠 CUDA 和各種技術一個場景一個場景「魔改」是一種選擇,但不是最優解。

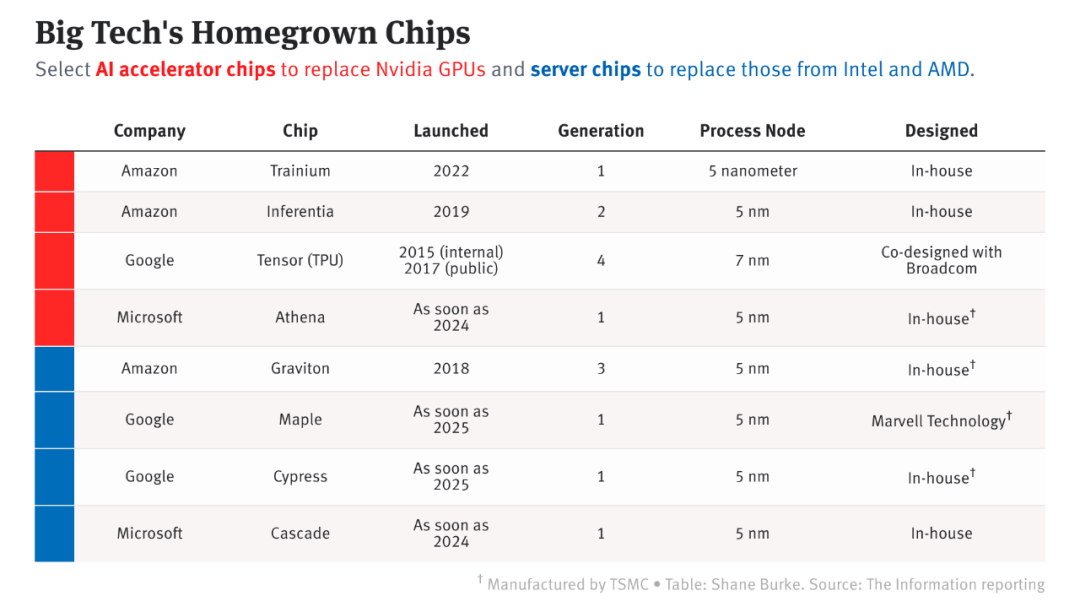

亞馬遜、谷歌和微軟一直在開發被稱為 ASIC——專用集成電路的芯片,這些芯片更適合人工智能。The Information 採訪多位芯片行業從業者和分析師得出,英偉達 GPU 幫助訓練了 ChatGPT 背后的模型,但 ASIC 通常執行這些任務的速度更快,功耗更低。

如上圖所示:亞馬遜、微軟和谷歌均把芯片提升到了 in-house 自研的重要性程度,為數據中心部門開發兩種芯片:標準計算芯片和專門用於訓練和運行機器學習模型的芯片,這些模型可以為 ChatGPT 等聊天機器人提供支持。

當前,亞馬遜、谷歌已經為關鍵的內部產品開發了定製版 ASIC,並已經將這些芯片通過雲提供給客户。微軟自 2019 年以來,也一直致力於開發定製 ASIC 芯片,來為大型語言模型提供動力。

據云客户和微軟發佈的性能數據,這些雲提供商開發的一些芯片,比如亞馬遜的 Graviton 服務器芯片、亞馬遜和谷歌發佈的 AI 專用芯片,已經在性能上與傳統芯片製造商的芯片相媲美。谷歌 TPU v4 比英偉達 A100 計算速度快 1.2——1.7 倍,同時功耗降低 1.3——1.9 倍。

02 戰略投資競賽:巨頭花錢「買客户」

除了研發芯片,海外幾大雲巨頭競爭的第二個關鍵點,就是對外戰略投資,搶 AI 客户和 AI 項目。

相比風險投資,巨頭們的戰投佔絕對優勢。OpenAI 和微軟的聯手作為絕佳範本,開啟了大模型和戰投牽手的先河。這是因為大模型及相關應用所需的資源壁壘極高,只有錢,有限的錢,根本不足以搶到 AI 項目。畢竟,谷歌、微軟、AWS、甲骨文或英偉達不止可以開出鉅額支票,還可以提供雲積分和 GPU 等稀缺資源。

從這個角度看,搶項目、搶客户都發生在雲巨頭之間,沒有其他對手。他們正在開展一場新的遊戲——尋求 AI 公司的承諾:將使用他們的雲服務而不是競爭對手的。

微軟坐擁 OpenAI 獨家雲服務提供商的位置,為 OpenAI 支付鉅額雲賬單的同時,換得 OpenAI 的股權和產品的優先使用權等一系列讓人艷羨的權益。

微軟的競爭對手們也在爭先恐后地贏得其他AI客户的支持。這些雲供應商為 AI 公司提供了大幅折扣和信貸(credits),以贏得他們的業務。有批評的聲音指出,這類似於購買客户,儘管在未來或當前客户中持有股權的做法在企業軟件領域並不少見。

據 The Information 早先報道,甲骨文也曾提供價值數十萬美元的計算積分,作為 AI 初創公司租用甲骨文雲服務器的激勵措施。

谷歌可能是這幾大雲廠商中行動最積極一個,為 AI 初創公司提供現金和谷歌雲積分的組合,來換取股權。今年早些時候,谷歌向 Anthropic 投資了 4 億美元,Anthropic 是 OpenAI 的主要創業挑戰者之一。谷歌雲在二月份表示,已成為 Anthropic 的「首選」雲供應商。

近日,谷歌向「文生視頻」領域的 AI 公司 Runway 投資 1 億美元。但在這之前,亞馬遜 AWS 將 Runway 吹捧為關鍵的 AI 初創企業客户。今年三月,AWS 與 Runway 宣佈建立長期戰略合作伙伴關係,成為其「首選雲提供商」。現在,Runway 似乎是谷歌與亞馬遜對決的「棋子」之一,因為 Runway 也有望從谷歌租用雲服務器。

更早時候,谷歌雲還宣佈與另外兩家當紅 AI 公司建立合作關係,分別是:文生圖領域的 Midjourney 和聊天機器人 App Character.ai,而后者以前是甲骨文的關鍵雲客户。

這些交易是否有助於谷歌趕上更大的雲計算競爭對手——AWS 和微軟,現在下判斷還為時過早,但是,谷歌雲攻勢洶洶。

在 The information 數據庫的 75 家(AI)軟件公司里,谷歌至少為 17 家公司提供了一些雲服務,比其他任何雲供應商都多。亞馬遜緊隨其后,至少有 15 家公司使用 AWS 進行雲計算。微軟和甲骨文則分別向六家公司和四家公司提供雲服務。當然,使用多家雲也是業內的習慣,這 75 家公司中至少有 12 家混合使用多家雲供應商。

03 大模型,纔是左右勝負的真正關鍵

算力和戰投,是這場雲戰爭早期必爭的高地。但從長遠來看,大模型纔是左右市場競爭勝負的真正關鍵。

微軟能成為領先者,與 OpenAI 的合作功不可沒,再加上微軟團隊出色的工程化能力,幾個月內就將 GPT-4 嵌入了微軟「全家桶」中。過去半年,微軟先利用 OpenAI 產品的優先使用權、企業軟件產品降價搶佔了更多的雲市場。再依靠升級為 Microsoft 365 Copilot 的產品線漲價,獲得更大的營收。

據云啟資本調研,微軟底層模型基本依賴 OpenAI,而在接入大模型后,微軟開始以更低的價格打包出售 Teams、Power BI、Azure 等應用層產品。

微軟首席財務官艾米·胡德(Amy Hood)在四月份告訴投資者,隨着越來越多的人開始使用 OpenAI 的服務,OpenAI 將為 Azure 帶來收入。

最新報道表明,微軟向部分 Office 365 客户收取 40% 的額外費用以測試 AI 功能——可自動執行在 Word 文檔中編寫文本和創建 PowerPoint 幻燈片等任務,至少 100 家客户已經支付了最多 10 萬美元的固定費用。數據表明,推出不到一個月,微軟從 Microsoft 365 Copilot 的 AI 功能中獲得超過 6000 萬美元的收入。

與微軟形成鮮明對比的是,曾經的領先者亞馬遜雲,在大模型上一步落后而步步落后,今天正面臨更嚴峻的挑戰。

AWS 曾是 AI 雲服務的早期開發商,從 2016 年左右就有佈局。但客户並不認為這些服務非常有用,包括面部識別、將文本轉換為逼真的語音,以及用於客户服務等任務的原始形式的聊天機器人等。AWS 還曾在 2017 年推出面向工程師羣體使用的 AI 數字工具 SagaMaker,可幫助他們開發和使用機器學習模型,這也一度成為 AWS 最主要的 AI 產品。

但此后幾年 AWS 的 AI 產品沒能跟上大語言模型的浪潮,自 2021 年 11 月以來,微軟開始銷售基於 GPT 系列模型開發的 AI 產品,供企業客户使用。與此同時,谷歌也搶了主要的人工智能初創公司作為雲客户,並向其雲客户銷售專有的人工智能軟件。即使是雲計算的落后者甲骨文,在為 AI 初創公司提供計算資源方面,也有自己的優勢。

后知后覺的 AWS 正在努力迎頭趕上。4 月,它宣佈了一項雲服務,客户可以將 Stability、Anthropic 和 AI 21 Labs 的大模型作為底座整合到他們自己的產品里。作為回報,AWS 會拿出一部分的收入與這些合作伙伴分享。

2023 Google I/O 大會上,CEO Sundar Pichai 介紹谷歌最新的 AI 進展 | 圖片來源:谷歌官網

谷歌則是起了個大早,卻趕了個晚集。作為大模型領域積累最深的大廠,谷歌在 ChatGPT 發佈后的反應不可謂不快,很快就發佈了對話式智能機器人 Bard 和新一代大語言模型 PaLM 2 作為迴應,結果發佈會上直接翻車,后續的產品發佈速度也不理想,與微軟強大的工程化能力形成了鮮明的對比。

最后值得一提的,是很早就跌出雲市場前列的甲骨文,卻意外在這波熱潮中有逆襲的趨勢。

甲骨文在雲領域長期處於落后地位,但在將雲服務器租給與 OpenAI 競爭的知名 AI 初創公司方面取得了驚人的成功。據 The Information 報道,部分原因是甲骨文雲可以比亞馬遜網絡服務或谷歌雲更經濟地運行復雜的機器學習模型。

甲骨文雲切入 AI 賽道的方法似乎與 AWS 類似,AWS 開發了自己的 AI 軟件以銷售給客户,但也將出售對開源 AI 軟件以及其他 AI 開發商產品的訪問權。

此外,一部分知情人士透露,甲骨文已經開始測試 OpenAI 的產品,以豐富其面向 B 端客户的產品線,包括人力資源和供應鏈管理軟件,不過甲骨文更有可能為此開發自己的軟件,未來的 AI 功能可以幫助甲骨文客户快速生成職位描述並安排招聘人員和候選人之間的會議,不過該公司仍在決定首先改進哪些產品。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?