熱門資訊> 正文

【特約大V】龔成:領展供股后,長線投資價值如何?

2023-06-30 15:03

領展房地產投資信託基金

LINK REAL ESTATE INVESTMENT TRUST

股票代號:0823

股息率:6.0%

每股股息:$2.7

市值:$1300億

業務類別:地產業

集團主席:聶雅倫

主要股東:貝萊德(8.98%)

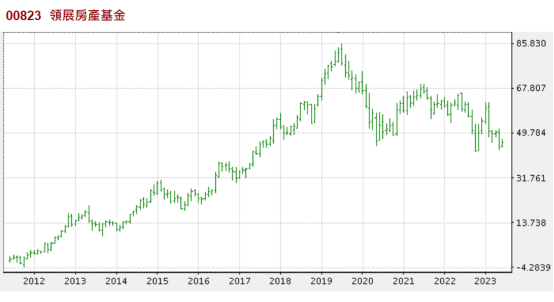

5年業績

年度:2019/2020/2021/2022/2023

收益(億):100/107/107/116/122

盈利(億):203/-171/11.9/69.4/155

每股盈利:9.29/-7.94/0.55/3.20/7.09

每股派息:2.64/2.79/2.82/2.97/2.70

(截至31/3為一個財政年度)

--企業簡介--

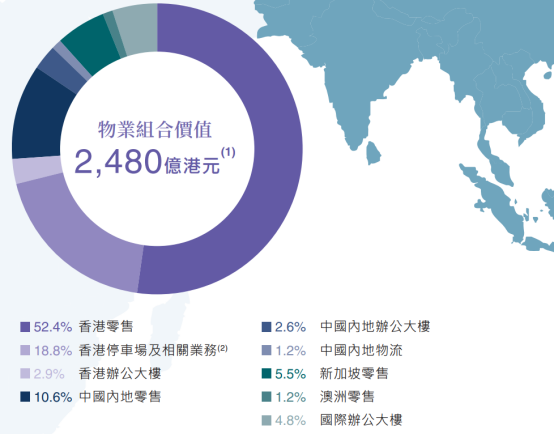

領展房地產投資信託基金,擁有一個包括位於香港、北京、上海及廣州之零售商鋪、停車場及辦公室物業的多元化物業組合。

物業組合的零售設施主要為日常所需的需求,而停車場設施則主要為使用零售設施的租户、顧客及鄰近居民提供服務。

以市值計,領展是亞洲地區最大型房地產投資信託基金,亦是全球以零售為主的最大房地產投資信託基金之一。

--房地產投資信託基金(REIT)--

【圖1】--領展物業組合

領展作為一隻房地產投資信託基金,根據信託契約,需確保每個財政年度,向基金單位持有人派付分派總額不少於可分派收入總額的90%,另亦可增加管理人酌情決定為可供分派的任何其他額外款項。

在上述數據的部分年份,你會發現盈利數字反而比收入數字大。由於收入主要為租金收入,而盈利則包括投資物業的公平值變動,即物業賬面上的升值都會反映。由於早幾年物業的估值上升了不少,故反映在盈利數字中。

盈利每年有較大的升幅,就是由於香港近年的物業價值上升的原因。相反,到近年,物業的估值出現明顯下跌,由於估值向下的變動,都會反映在盈利數字中,故近年盈利出現較大跌幅。

資產淨值只是評估領展價值的參考因素,早幾年的估值上升雖令盈利數字上升,但這升值並不會為領展帶來實質的收入,沒有真正的現金流,而在可分派給股東的部分亦不計算。

雖然估價有參考作用,但對實質盈利並非有直接的幫助,故盈利數字未必能反映領展的賺錢能力,而股本回報率亦由於相同原理,同樣難以反映真實面。

--去政府化,釋放價值--

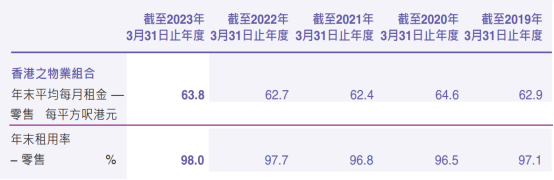

【圖2】--領展呎租相關資料

在業績中,可見領展長期的租金上升,每年均有不錯的增幅。雖然租金不是暴升般上升,但這種平穩上升的情況,證明是價值的逐漸釋放。

這反映領展在不斷市場化的前提下,賺錢能力不斷提升,能以市場價格去調整租金,而估值亦能與市場看齊。因為領展在上市前的賺錢能力很低,但上市后能提升賺錢能力,而這正是價值的逐漸釋放,亦是令領展成為優質股的特點之一。

不過要注意,領展已上市逾十多年,雖然釋放價值的過程仍未完結,但釋放較多價值的時期已經過去。

自2005年上市以來,領展已為88個項目進行翻新,令資產價值及租金得以保持上升。在領展上市初期,可能因加租而令出租率受影響。但在近年,已轉成市場主導,以及領展管理亦已有一定的經驗,故在出租率方面不斷提升,出租率由2007年的90%升至近年的97%以上。

可見領展無論在資產價值、租金收入,又或其賺錢的能力,多年來都不斷提升。

由於領展擁有不少優質地點的商場,而這些商場只需翻新就能將價值大幅提升,雖然不少已進行了翻新,但余下的仍有這個優勢。同時由於領展有一定的規模,在成本上較易控制,在融資或其他方面都有一定的優勢。

--提高物業價值--

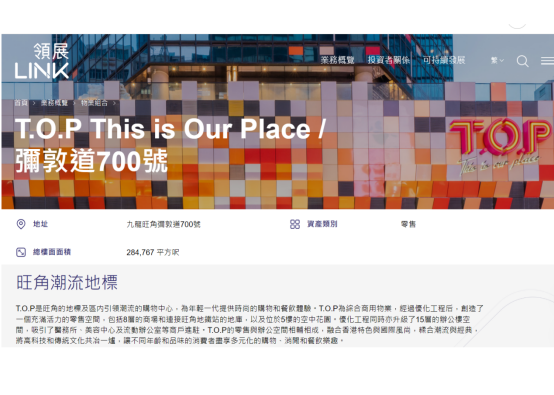

領展除了將原有的物業進行翻身,近年亦更進取地發展,近年完成的旺角彌敦道700號,就是其中一個例子。

領展以收購的模式取得物業,由於位置十分優質,於是領展將物業進行翻身,低層的部分,改建為商場「T.O.P」,善用了位置的優勢,大幅提升租金,從而令物業的價值上升。

【圖3】--「T.O.P」商場

--發展前景--

而在發展方面,領展仍有空間的,於2012 年,領展擴大其投資範圍至涵蓋於香港所有可持續提供收入之非住宅用途物業類別,包括但不限於單幢式資產及綜合用途(以零售為主)之發展項目,但不包括酒店及服務式住宅。

由於領展受自由行等的依賴比其他商場少,因為領展始終較為貼近民生,因此租金的收入相對其他市場物業會較平穩,就算整體物業市場租金下跌,對領展的影響亦只會有限,故往后的租金收入及派息都能平穩發展。

集團策略上,領展依然會以香港作為基地,同時間向香港以外地區發展。當中包括內地一線城市及其周邊河流三角洲地帶、其他地區,以物色新投資機會,用以加強旗下物業組合協同效應和競爭力。

例如2019年集團斥資近40億元收購悉尼一幢甲級商廈,可預期集團將由本地化,進一步推向國際化,這都是集團潛力所在。

雖然這企業因為投資海外及內地物業,令潛力度增加,但同時令風險度增加,管理層近年比過往進取,令企業風險度提高。

加上在2023年進行供股,當時並無太大資金壓力,管理層解釋集資部分是還債,減少融資成本,部分資金則會留作等機會收購物業,如果管理層眼光好,能收購理想物業,就能為領展創造更高價值,否則,就會減低了領展的價值。

--供股因素令管理層扣分--

領展之前進行了供股計劃,每個供股基金單位$44.2元的認購價以五供一的基準進行供股,以籌集約188億元。

領展表示,預計供股所得款項淨額將用於償還債務、探索投資機遇及用作一般營運資本。資金約半會還債,主要是2023年、2024年到期的銀行貸款,其余部分將用作探索未來投資機遇,尤其專注位於亞太區的零售、停車場、辦公室及物流板塊。

這次領展供股,目的是集資,部分用作還錢。現時外圍利率不斷增加,即是日后領展的融資成本向上,如果還債,就能減少利息支出,就能有更多資金剩余,日后的派息會增加。當然,由於基金總發行單位增加,所以能否提高長遠派息,要同時看它日后的租金等情況。

基本上,領展終身不是無質素,長遠仍有發展。加上他過往多次利用資金收購物業都不差,因此相信集資都能有效利用,長遠仍是有發展的,所以這是投資者都可以考慮供的。

不過要留意,其實它現時真正的資金壓力不算大,而這動作最終會有一定資金留作收購物業用途,加上近幾年管理層不斷收購海外及內地物業,反映管理層有點進取。這動作會令領展的風險增加,當然潛力都會增加,投資者都要留意這點。

簡單來説,這次供股令領展優質度略為扣分,不過由於整體持有的物業仍有質素,因此整體仍是有質素的,可作長線投資。

--投資策略--

綜合而言,領展仍算是優質股,有一定規模,坐擁不少優質商場,而余下仍有一些有條件提升的商場,故仍有一些潛在增長力,不過因管理層近年較進取,令風險度提高。

現時的股息率水平,可理解為合理區約中下。對於追求平穩增長及收息的投資者,已可以分注投資,長線持有,但都要控制投資不能過多。如果本身有貨的投資者,只要長線持有就得。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【作者簡介】龔成

暢銷書作者:《股票勝經》、《選股勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80后百萬富翁》、《80后2百萬富翁》、《80后3百萬富翁》、《財務自由行》

財經節目主持人:香港Now TV

致富教練:《經濟一周》理財真人Show

專欄作家:《經濟一周》

財經類人氣博主:Facebook 10萬+粉絲,在線答疑10000余條

股票課程導師:香港、澳門2000+學員

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?