熱門資訊> 正文

上海遊戲報告:2022年收入達1280億,如何實現逆勢增長?

2023-06-20 06:55

2023年6月19日,由上海市新聞出版局指導,上海市網絡遊戲行業協會主辦,伽馬數據(CNG)承辦的「2023上海遊戲精英峰會暨遊戲出版產業報告發佈會」於上海市圖書館舉辦,會上,伽馬數據聯合創始人兼首席分析師王旭發佈了《2022—2023上海遊戲出版產業報告》,部分關鍵數據如下:

- 2022年上海網絡遊戲總銷售收入達1280.3億元,同比增長2.40%,2023年上半年預計超630億元

- 2022年上海網絡遊戲國內銷售收入達1036.9億元,同比增長3.66%,2023年上半年預計超500億元

- 2022年上海網絡遊戲海外銷售收入達36.2億美元,2023年上半年預計超19億美元

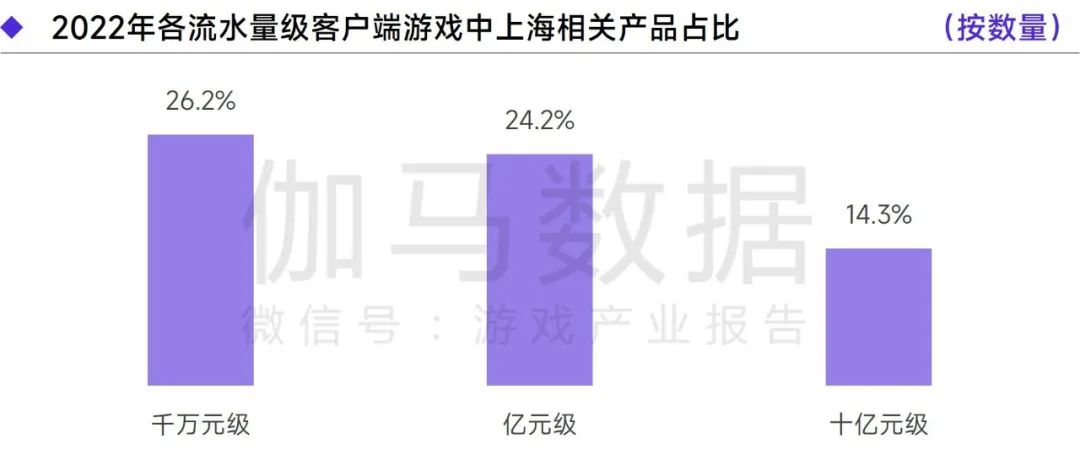

- 2022年流水達千萬元級、億元級、十億元級的客户端遊戲中,上海相關產品分別佔26.2%、24.2%、14.3%。

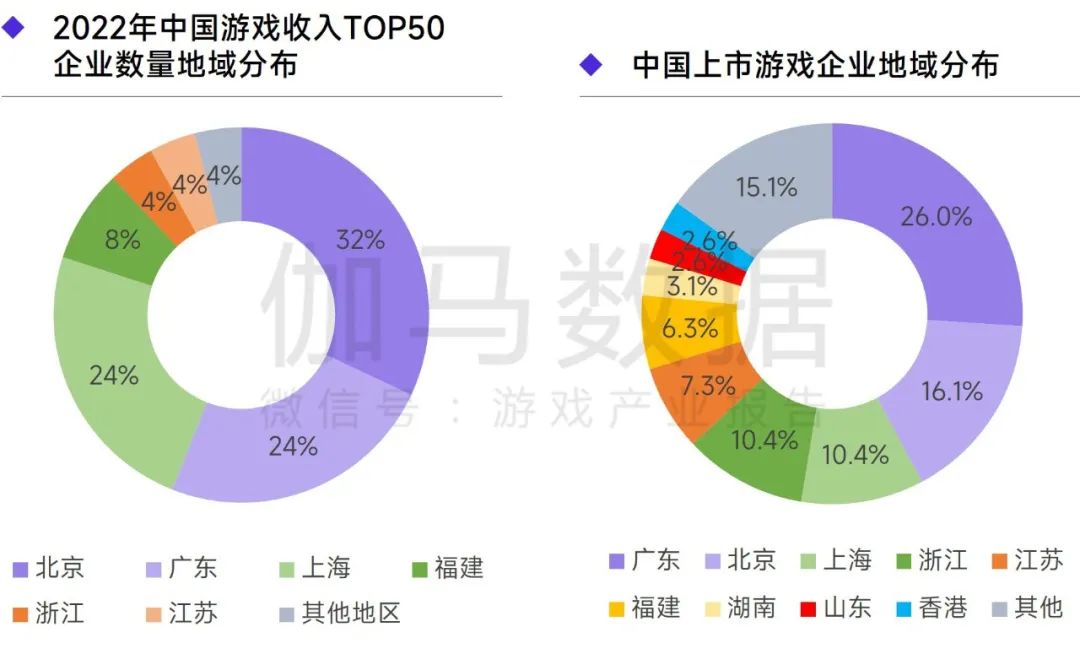

- 2022年中國遊戲收入TOP50企業上海佔24%

- 上海科技型遊戲企業數量佔全國13.3%,資質認定的數量佔13.0%,均位於國內TOP3

- 上海主要遊戲中37.9%中國文化佈局意識較明顯

- 72.7%數據型調研企業嘗試新美術風格,整體企業佔比僅為43.5%

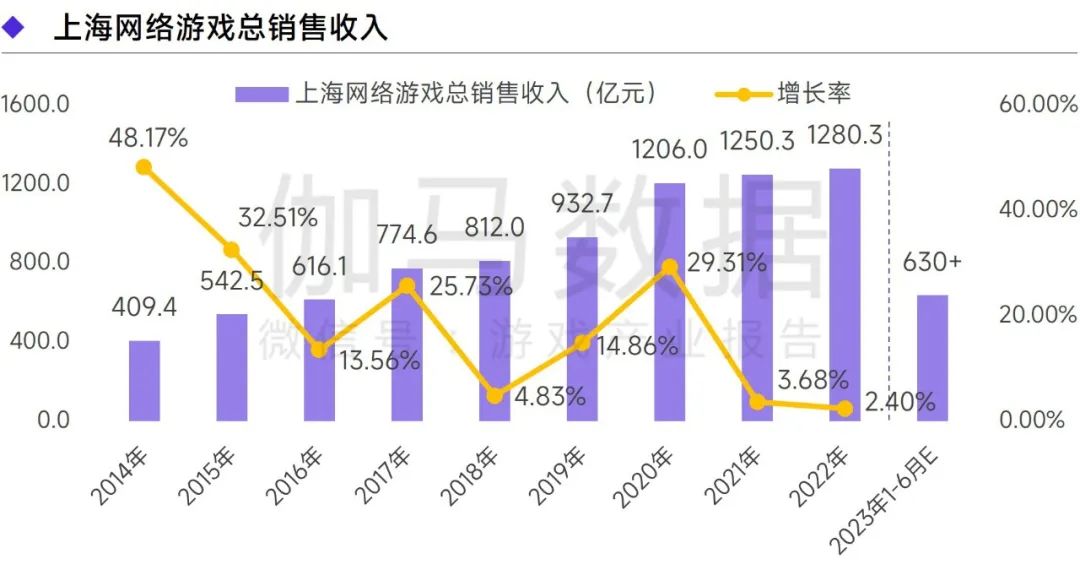

整體表現:國內海外總銷售收入1280.3億元

注:上海網絡遊戲總銷售收入指上海在國內、海外取得的總收入,即「上海網絡遊戲銷售收入」與「上海網絡遊戲海外銷售收入」之和。

2022年,上海網絡遊戲總銷售收入達1280.3億元,同比增長2.40%。在中國產業規模收縮的狀況下取得逆勢增長。從增長成因來看,擅長經營用户生態是收入增長的主導因素。在流量成本持續上升的背景下,上海企業依然能借助用户生態穩定獲取或留存用户。

國內表現:銷售收入1036.9億元上升3.66%,對比全國逆勢增長

注:上海網絡遊戲銷售收入指上海在國內市場取得的收入。

2022年,上海網絡遊戲國內銷售收入達1036.9億元,同比增長3.66%,2022年上海整體市場規模提升的增量全部來源於國內市場。

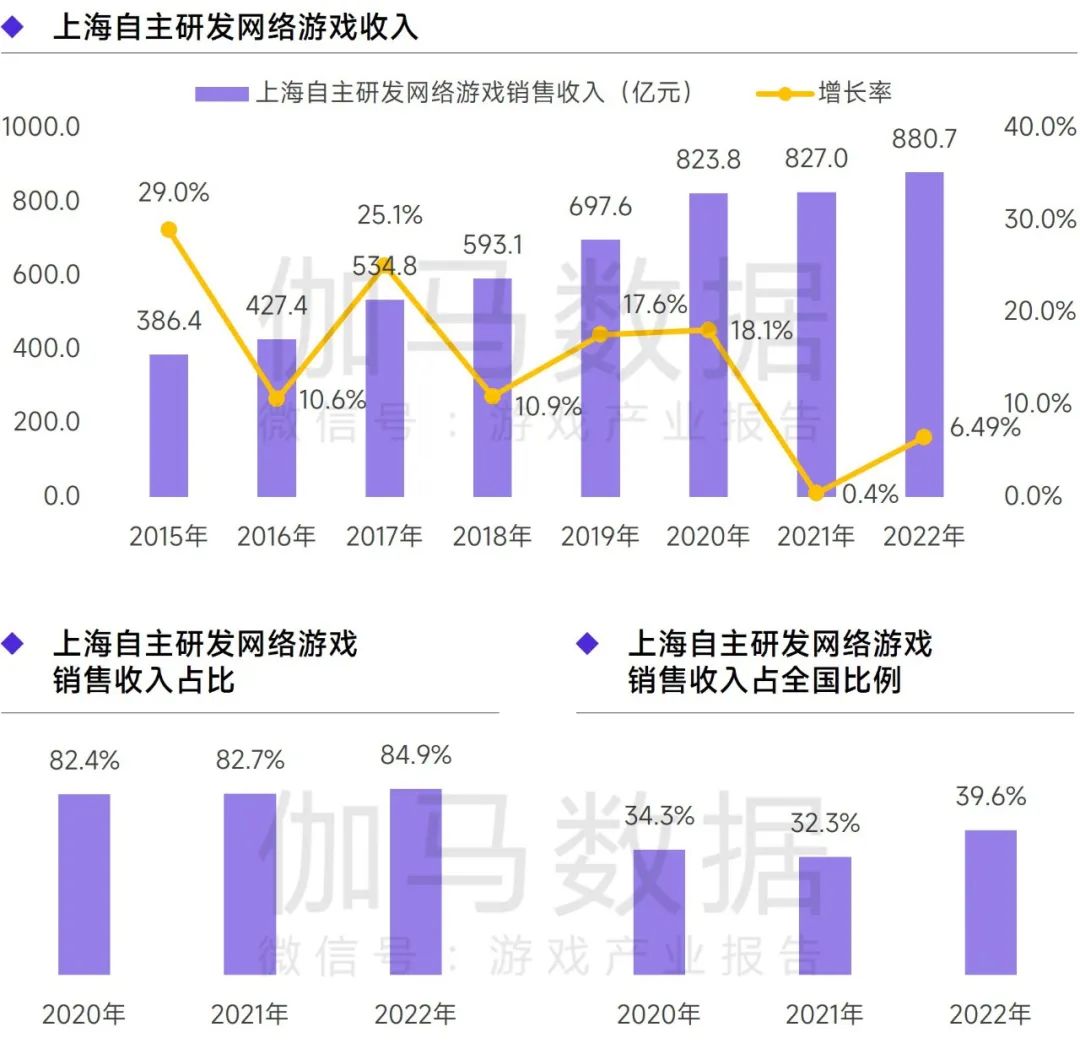

2022年,上海自主研發網絡遊戲收入達880.7億元,同比增長6.49%,增速高於上海遊戲產業整體增速。上海企業尤其注重研發,在科技型遊戲企業中,上海企業數量位居國內TOP3,且獲國家級資質認定的企業佔比超70%。

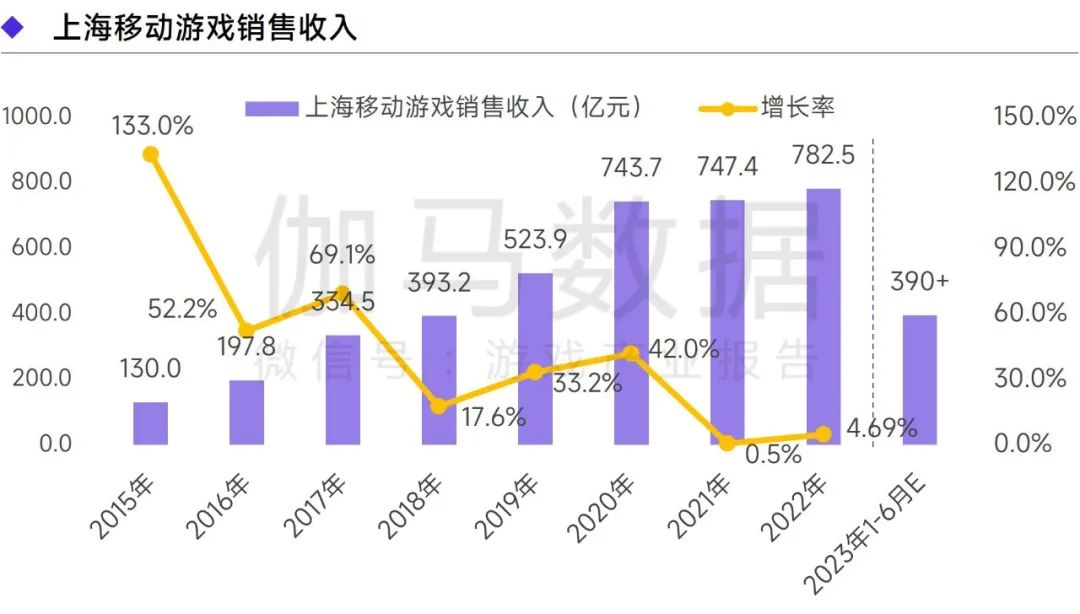

2022年上海移動遊戲銷售收入達782.5億元,同比增長4.69%,上海整體遊戲收入的增量也主要由移動遊戲貢獻。

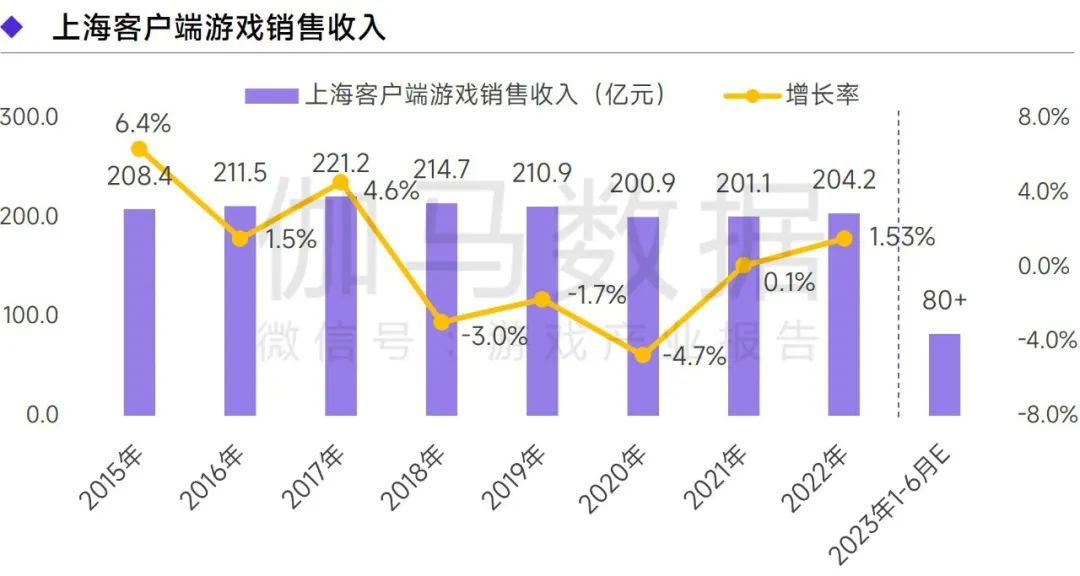

2022年上海客户端遊戲銷售收入達204.2億元,同比增長1.53%。預計2023年上海客户端遊戲銷售收入較2022年同期將有所下降。

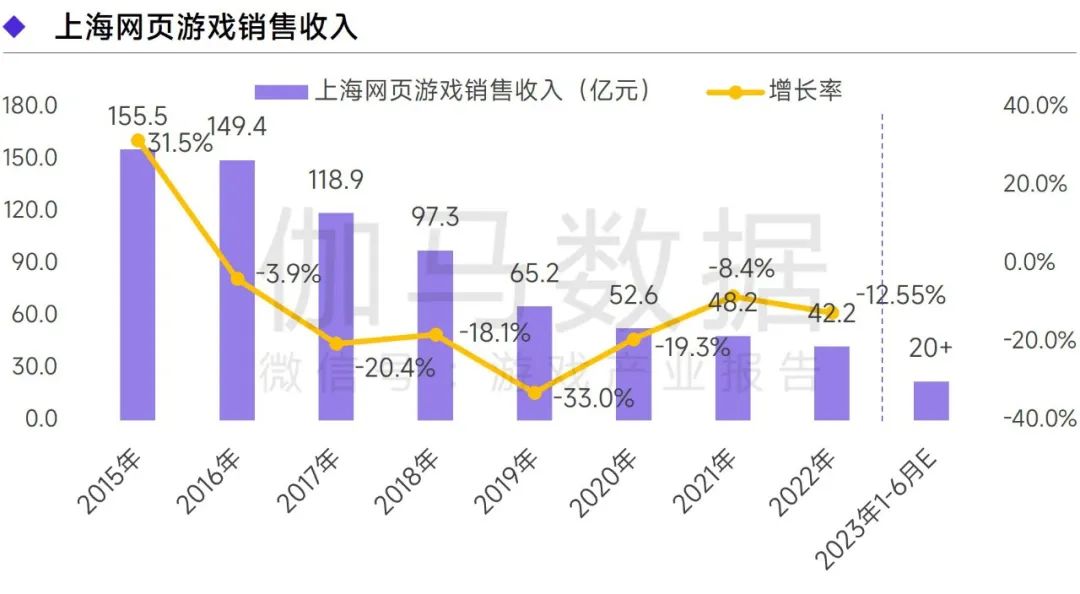

2022年上海網頁遊戲銷售收入達42.2億元,同比下降12.55%。精品產出較少的情況下,市場規模持續收縮。

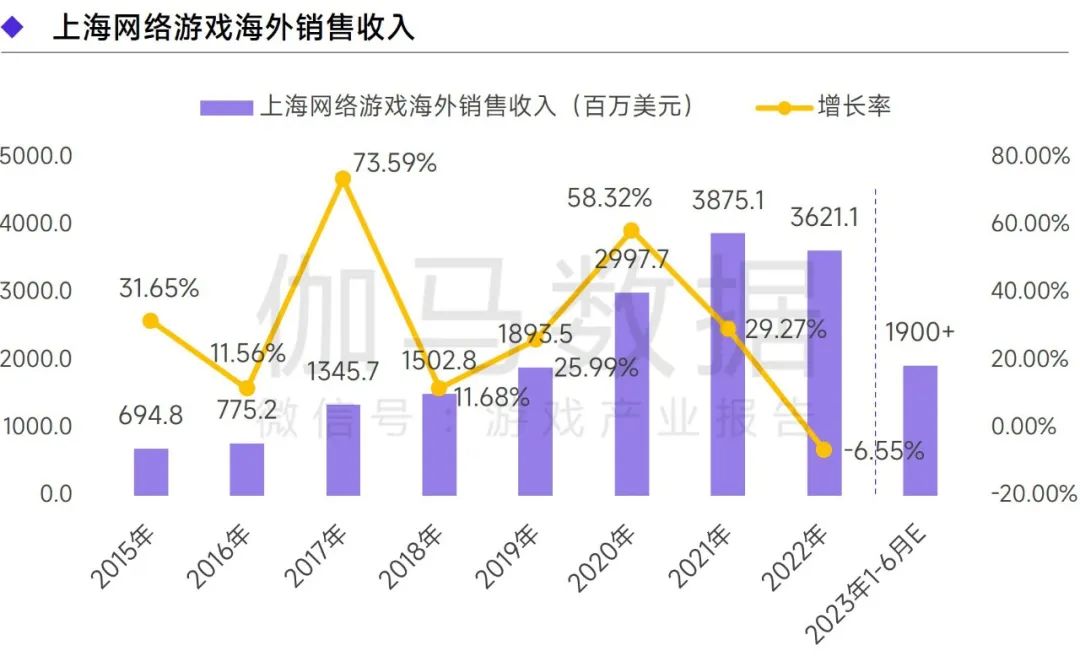

海外表現:銷售收入36.21億美元,同比下降6.55%

2022年上海網絡遊戲海外銷售收入達36.21億美元,約合人民幣243.4億元,較去年同期略有下降。

高流水產品略有斷代是上海地區海外銷售收入下降的直接因素,具體表現為部分高流水產品由成熟期進入衰退期,但沒有能夠接替產生流水的新品。同時,2022年中國遊戲企業在海外市場面臨的共性挑戰,也是上海地區海外銷售收入下降的重要因素,例如經濟下行導致海外用户消費能力下降、地區局勢緊張,獲客成本持續上升、出海企業增加引起的競爭加劇等。

此外,雖然銷售收入相對穩定,但較多企業淨利潤下滑明顯。這是由於較多企業通過增加營銷投入來保持、提升產品收入,但加劇的市場競爭壓低了營銷效果,最終導致淨利潤下降。由於淨利潤將通過可用資金等方式作用於企業的投入、決策,進而影響企業未來發展,因此,企業仍需積極尋找應對方式,通過高效營銷工具、AI技術、充實產品內涵等佈局,實現收入、淨利潤的良性發展。

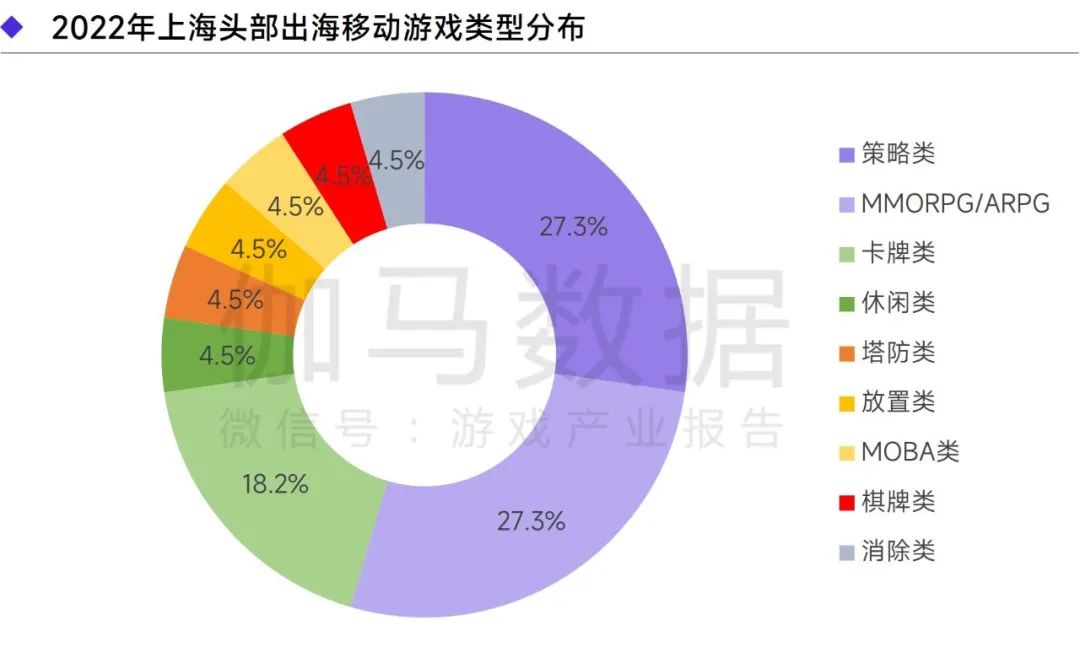

注:上海頭部出海移動遊戲指進入中國流水TOP100出海移動遊戲榜單中的涉及上海的產品,下同。

2022年上海頭部出海移動遊戲類型分佈數量TOP3分別為策略類、MMORPG/ARPG、卡牌類,其中上海地區在策略類、MMORPG/ARPG的優勢更為穩固,上述品類連續兩年進入TOP3。卡牌類遊戲的數量佔比在本年度提升較快。

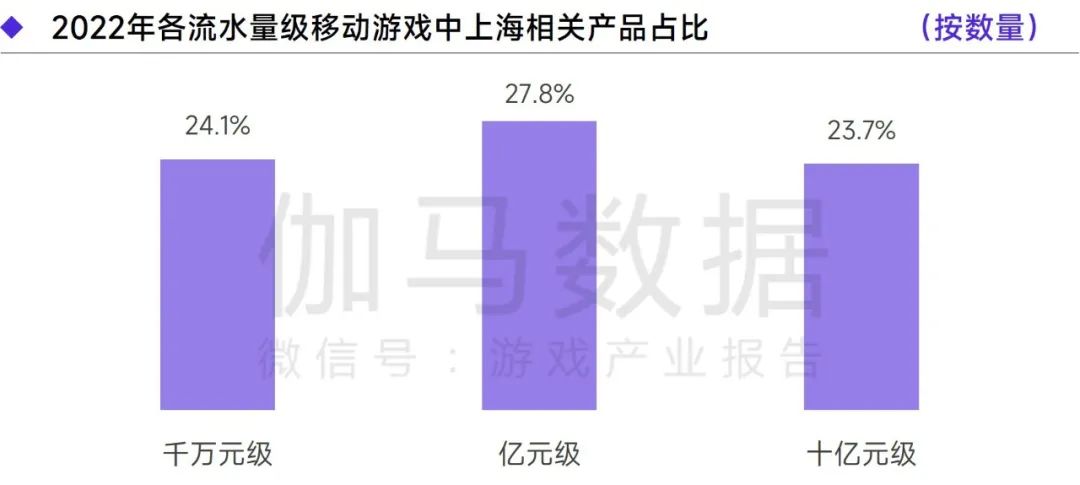

移動產品表現:頭部二次元遊戲上海佔6成,年流水超10億元遊戲23.7%涉及上海

上海移動遊戲呈現出「對比全國具備優勢,且不同層級產品均具備優勢」的特徵。數據方面,2022年流水達千萬元級、億元級、十億元級的產品中,上海相關產品分別佔據24.1%、27.8%、23.7%的市場份額。

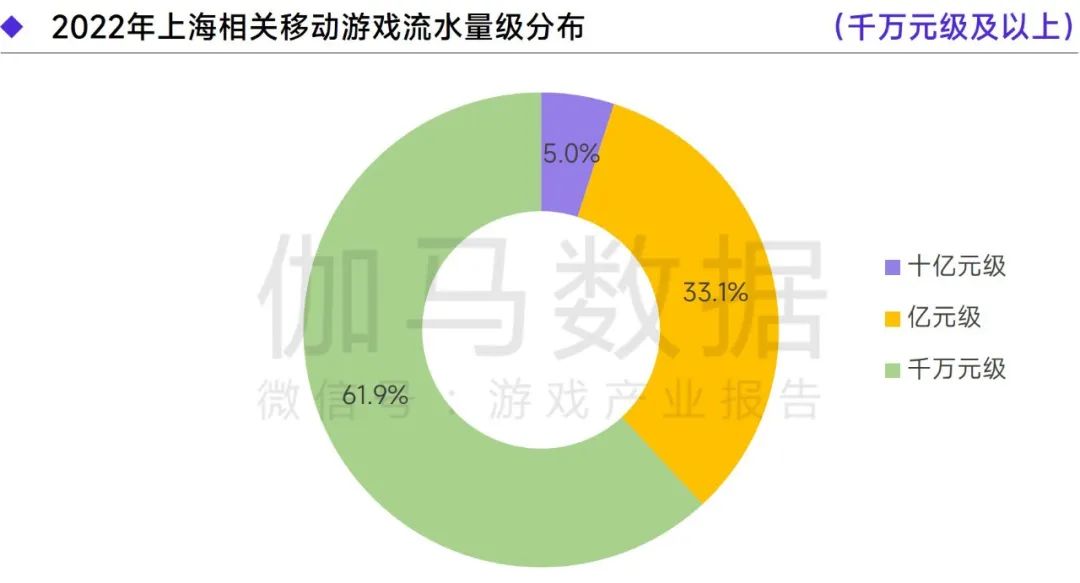

上海地區流水千萬元級、億元級、十億元級產品數量佔比分別為61.9%、33.1%、5.0%,各流水級別產品數量依次遞減,與中國移動遊戲領域的產品結構相似。

注:移動遊戲品類佔比指入榜的上海產品中各品類遊戲分佈。

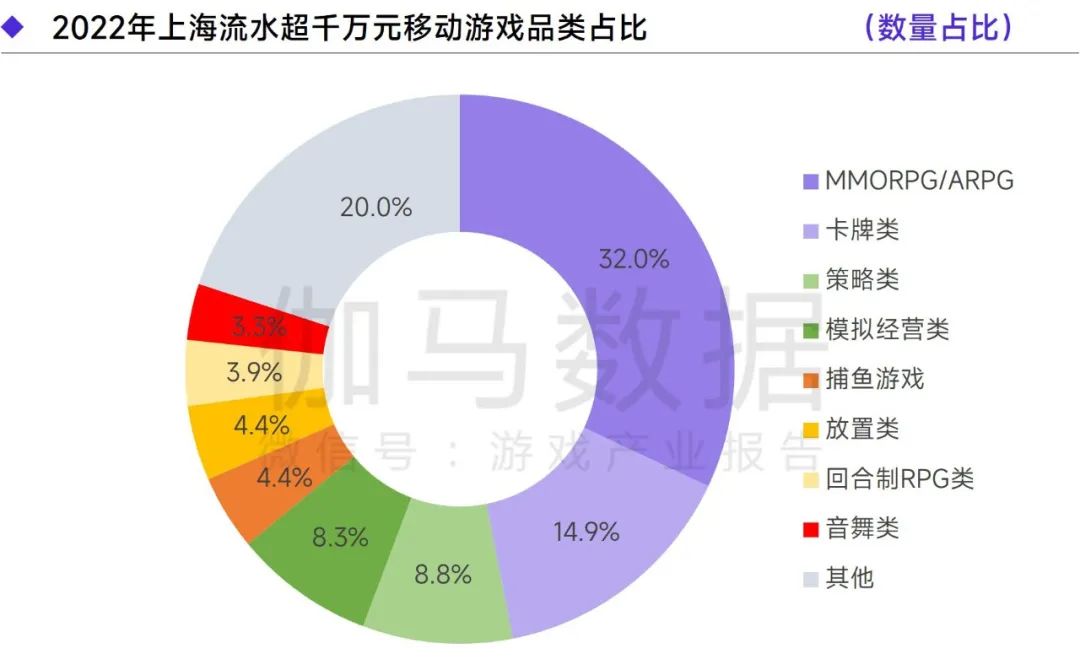

在與其他地區頭部產品的競爭中,上海在MMORPG/ARPG、卡牌類、塔防類賽道的優勢已較為成熟,MMORPG/ARPG、卡牌類產品連續2年位於上海流水超千萬元產品的數量TOP2。

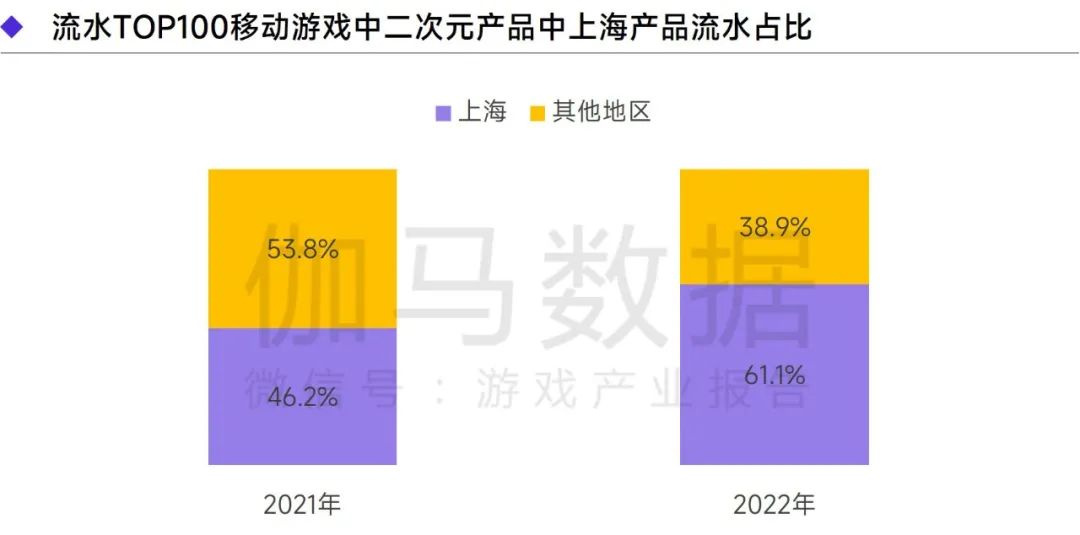

二次元移動遊戲的國內市場規模超過200億元,上海的市場佔有率不斷提升:2022年流水TOP100移動遊戲中的二次元產品中上海相關流水達61.1%,高於2021年14.9個百分點。二次元用户具備付費意願較高,但產品要求更為嚴苛的特徵,而上海企業的需求貼合能力較強,在潛力新品的帶動下,未來有望進一步穩固。

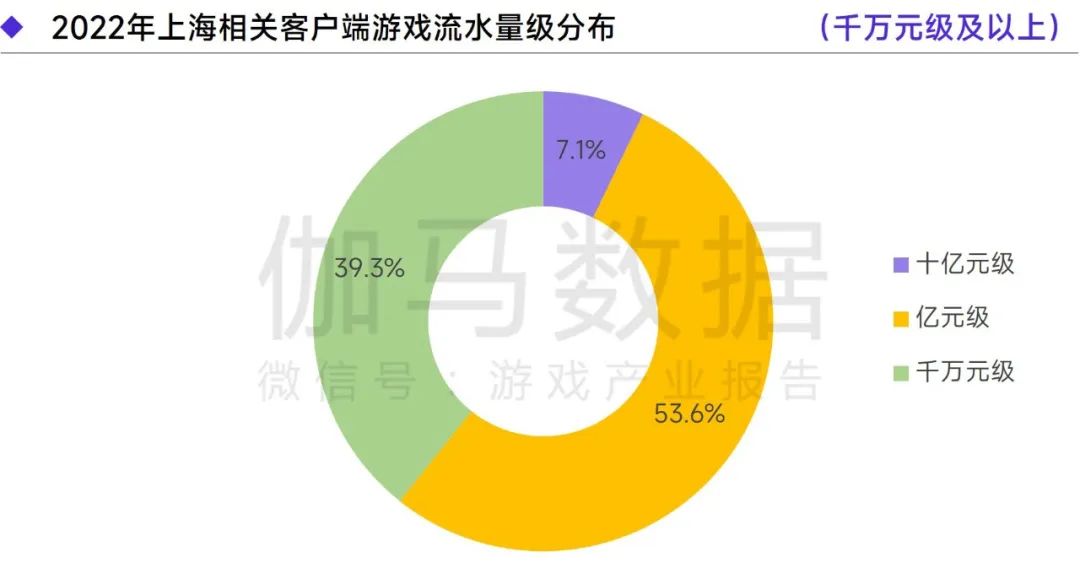

客户端產品表現:年流水超10億元產品14.3%涉及上海

上海地區年流水為億元級的客户端產品最多,這與移動遊戲中呈現的「千萬元級最多、億元級次之、十億元級最少」的特徵差異較大。

億元級佔比最大與客户端遊戲市場特性有關,如上所述客户端領域新遊較少、用户規模較小,因此流水的兩極分化較嚴重,一方面,上線多年的產品憑藉穩定的用户羣體處於高流水量級;另一方面,少數新遊難以與成熟產品競爭,導致流水量級較少。兩方面因素綜合作用,形成客户端遊戲量級「中間大,兩端小」的特徵。

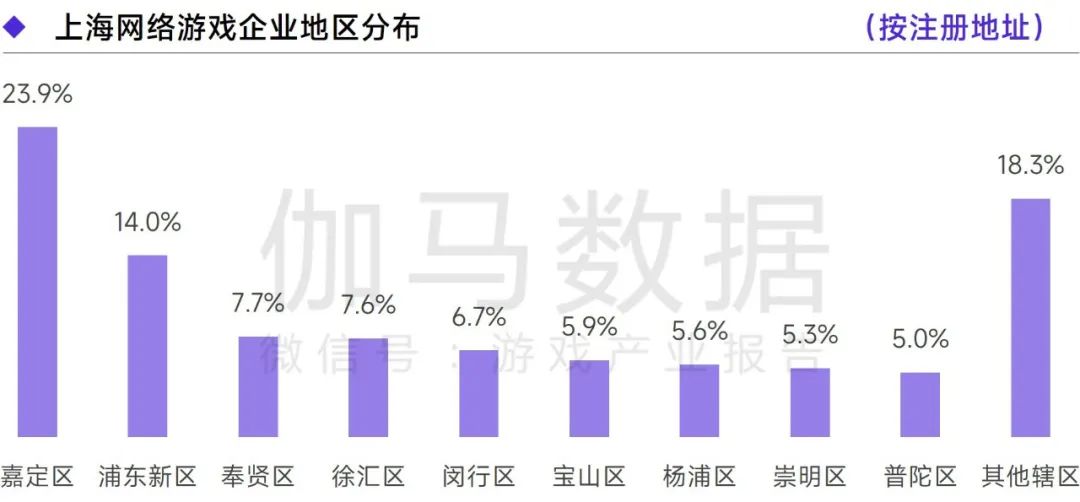

企業表現:上海遊戲企業註冊轄區,嘉定區佔23.9%浦東新區佔14.0%

嘉定區、浦東新區、奉賢區是在運營的上海網絡遊戲企業最多註冊的地區,共有45.6%的企業位於上述地區。轄區的經濟發展狀況、歷史較久的企業聚集地及配套服務是現有區域分佈的主要成因。

頭部遊戲企業所在地中上海地區依舊保持優勢,2022年在收入TOP50企業及上市企業中分別佔比24%、10.4%。

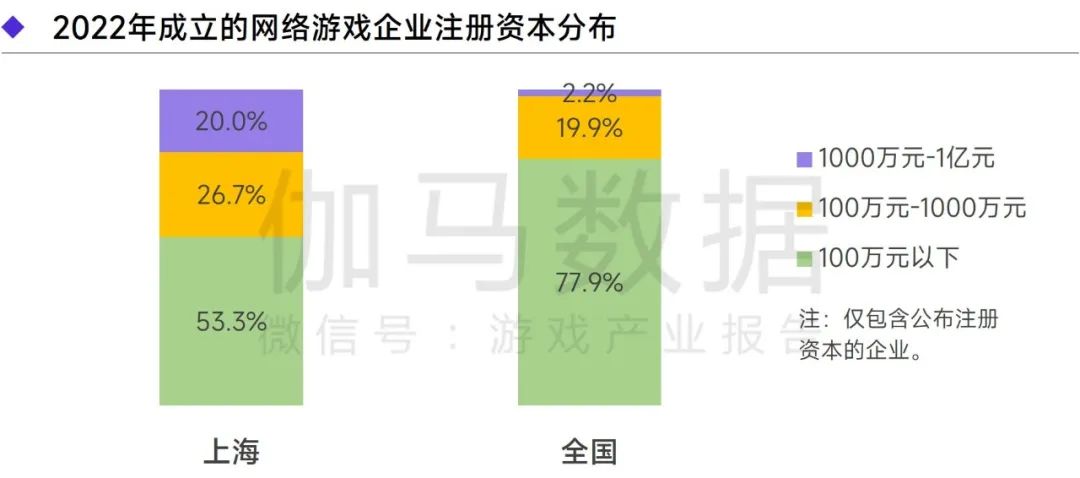

注:僅包含公佈註冊資本的企業。

2022年成立且公佈註冊資本的上海網絡遊戲企業中,46.7%註冊資本超百萬元,高於全國24.6個百分點。

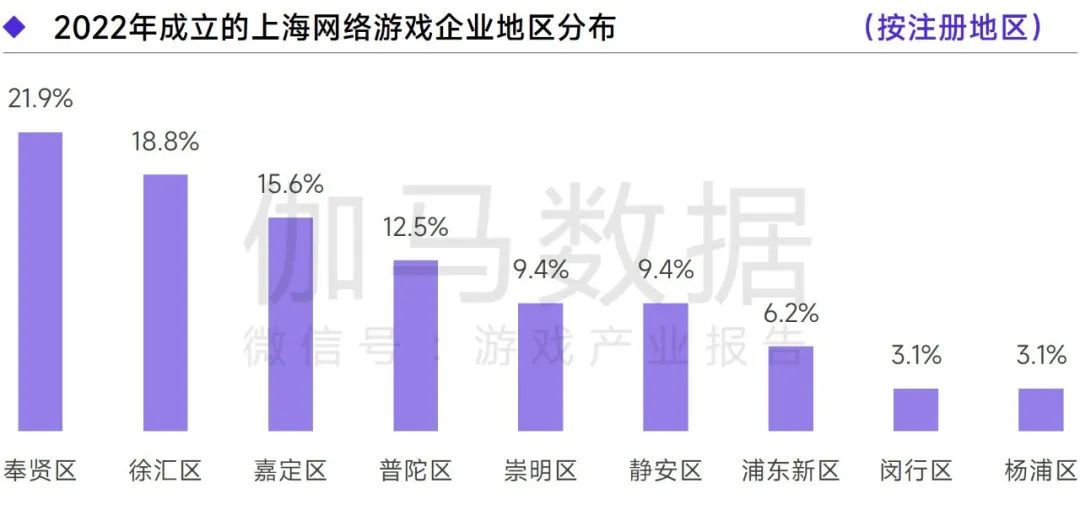

2022年成立的上海網絡遊戲企業中,合計有56.3%的企業選址在奉賢區、徐匯區、嘉定區。配套服務較佳是上述轄區吸引企業入駐的原因之一,部分企業地址位於嘉定工業區經濟城、國家高新技術產業開發區。

技術溢出效應:科技型企業數量居國內TOP3

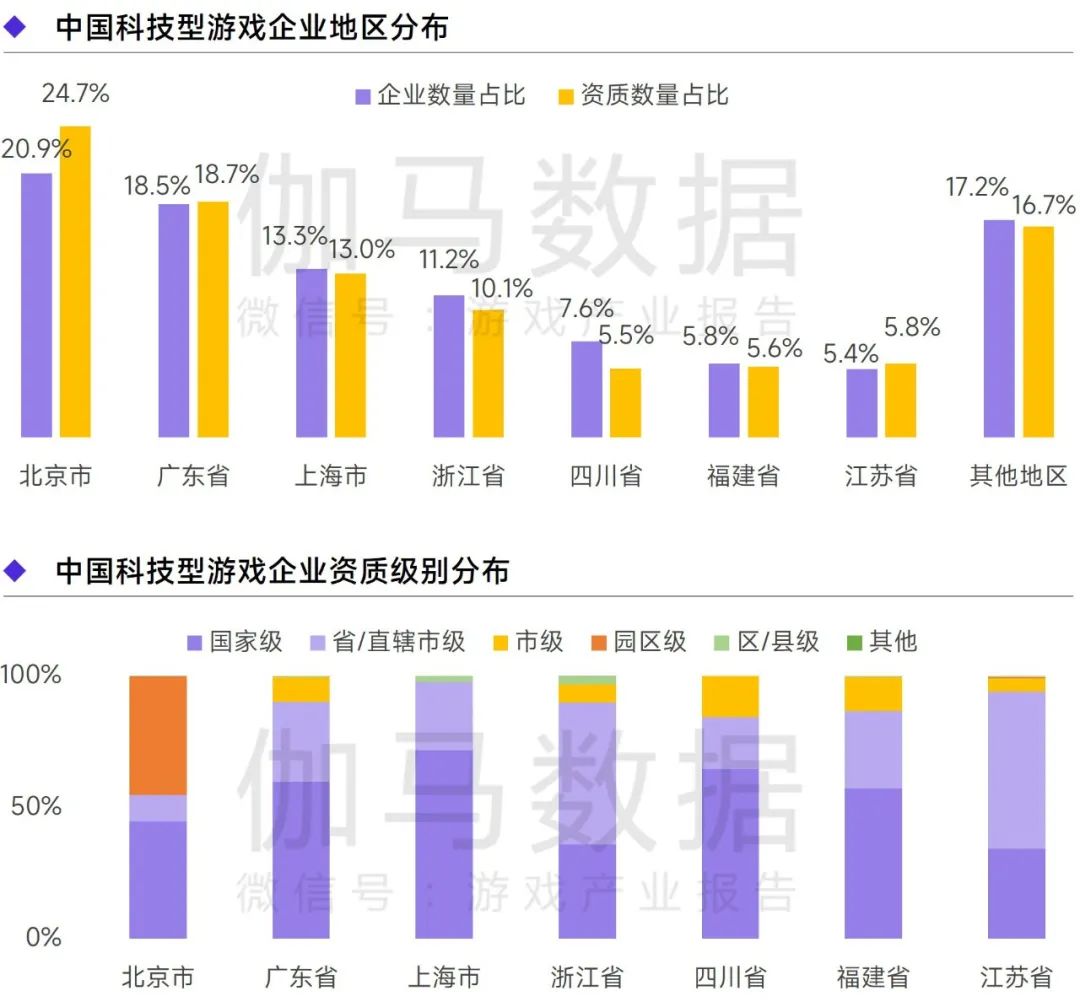

注:科技型遊戲企業指截至2023年4月30日,以下資質認定中至少1項處於有效期內的遊戲企業,下同:高新技術企業、科技型中小企業、創新型中小企業、雛鷹企業、中關村高新技術企業、「專精特新」中小企業、科技小巨人企業、技術先進型服務企業、瞪羚企業、民營科技企業、眾創空間、企業技術中心、專精特新「小巨人」企業、獨角獸企業、工程技術研究中心、科技企業孵化器、技術創新示範企業。

遊戲產業本身屬於具備較高技術需求的產業,尤其是對於軟件技術的需求較高,軟件技術能力決定着遊戲企業的研發水準與最終的產品質量。而隨着遊戲產業的進一步發展,與遊戲相關的AI技術、傳感交互技術、遊戲引擎技術等也將應用到更多的領域,遊戲產業的技術溢出效應也將影響到更多行業的發展,因此關注上海遊戲企業的技術狀況至關重要。

上海遊戲企業的科技含量位居全國頭部,並整體呈現出「對比全國數量佔優,對比重點地區含金量佔優」的特點。數量方面,上海市科技型遊戲企業數量佔全國13.3%,資質認定的數量佔13.0%,均位於國內TOP3;資質級別方面,上海企業獲得的資質認定71.8%為國家級,在主要科技型遊戲企業聚集較多的地區中佔比最高。

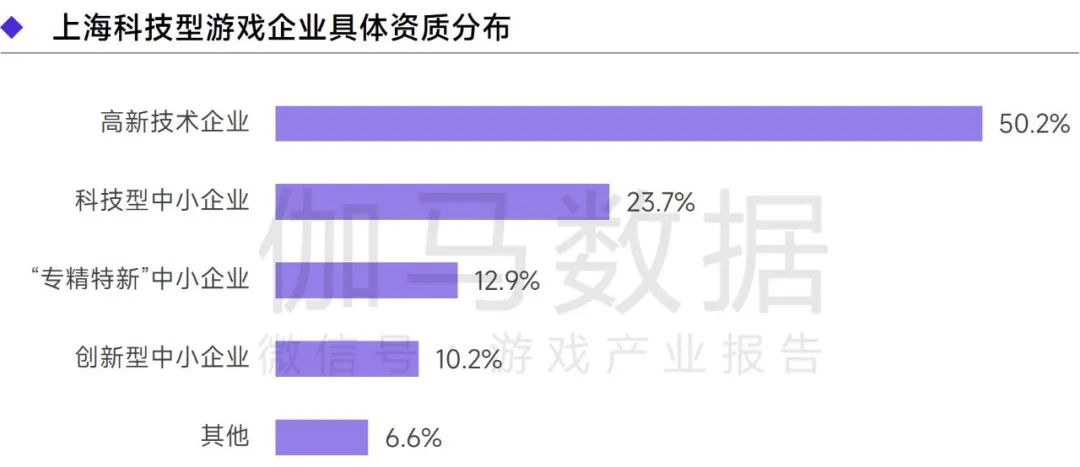

注:部分企業擁有多項資質,因此本圖加總不為100%。

高新技術企業、科技型中小企業、「專精特新」中小企業、創新型中小企業是上海科技型遊戲企業獲得最多的資質認定,這與上海遊戲企業注重研發關係密切,較多上海遊戲企業擁有較高的研發人員佔比、研發費用佔比併產出知識產權,而上述內容正是資質評定的重要參考項目。

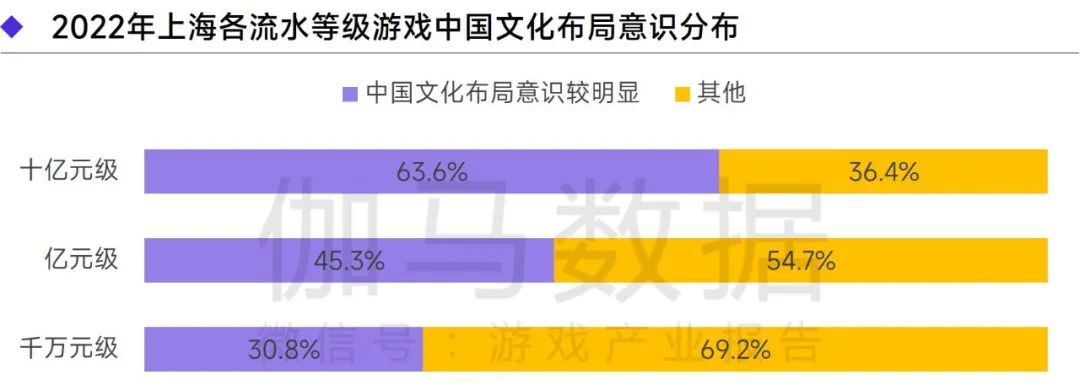

文化溢出效應:37.9%遊戲中國文化佈局意識較明顯

傳播文化已經成為遊戲產業重要的責任與使命,尤其是現階段中國遊戲產品在全球範圍內具備較高的影響力,遊戲產業本身也將成為未來中國打造文化大國的重要切入方向。

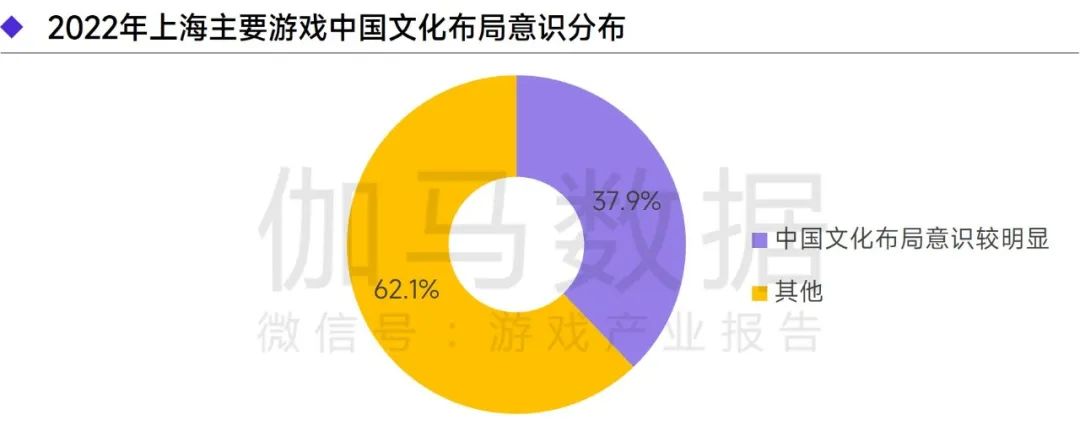

注1:上海主要遊戲指涉及上海企業,且年流水超千萬元的遊戲,下同。 注2:以下三種方式中至少佈局一種的產品,即計入「中國文化佈局意識較明顯」:基於中國文化題材設計、依託劇情/世界觀輸出中國文化。

上海遊戲產業的中國文化佈局意識較強。佈局意識一方面體現在佈局產品比重上,2022年上海主要遊戲中近4成的佈局已較為明顯;另一方面,文化佈局受到頭部企業、頭部產品重視,流水達十億元級別產品的佈局佔比63.6%,顯著高於其他級別產品。

較強的文化佈局意識受多方面因素影響,一方面,中國文化的受眾基礎較廣,天然具備降低用户理解門檻、易於吸引用户嘗試等優勢,使得部分產品願意融入或以中國文化為背景研發遊戲;另一方面,在管理部門等的推動下,強化遊戲文化價值的觀念被更多企業認知、佈局;此外,文化傳播的具體舉措也持續改善,使得相關活動的變現能力有所加強,帶動舉辦中國文化相關活動由履行社會責任向常規經營舉措的轉變。

上海主要遊戲中62.1%的中國文化佈局意識尚不明顯,這部分產品中,部分由海外企業研發,上海企業僅參與運營,因此中國文化傳播能力較弱;此外,也有部分產品基於起源於海外的IP研發,融入中國文化的難度相對較高。

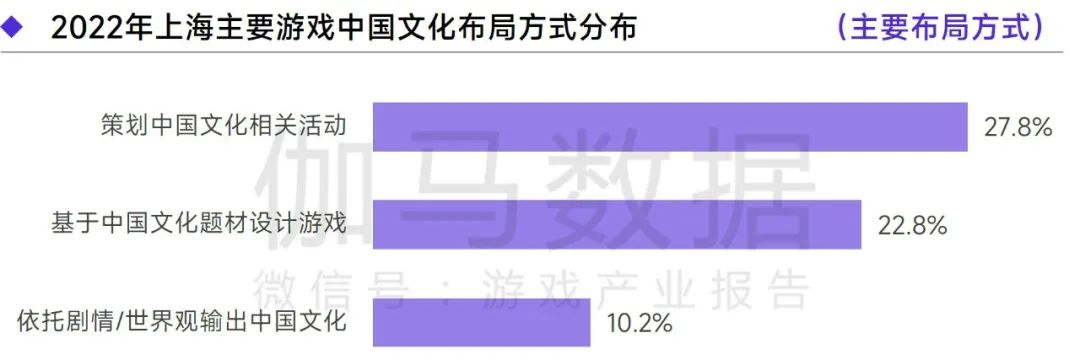

注1:「策劃中國文化相關活動」的統計時間範圍為2022年,其余均為產品生命周期出現過即計入。 注2:上述「文化佈局方式分佈」的統計方法為佈局每項方式的產品數量/上海主要遊戲數量,由於單款產品可能同時佈局多種方式,因此本圖數據加總不為100%。

中國文化佈局方式中,上海主要通過策劃中國文化相關活動、基於中國文化題材設計遊戲、依託劇情或世界觀輸出中國文化三種方式佈局。其中,選擇策劃中國文化相關活動的企業佔比最高,此類佈局對產品的限制較少,例如魔幻題材的產品同樣能夠運用,因此受到更多產品青睞。

需要注意的是,各類傳播方式不存在絕對的優劣之分,遊戲企業及產品需要選擇適宜自身的傳播方式。這是由於文化傳播效果不僅與方式選擇相關,用户特徵、遊戲設計方向等也是最終效果的重要影響因素,而傳播方式、用户特徵、遊戲設計方向等元素若不匹配,不但難以達到預期的傳播效果,部分情況下甚至造成用户流失。

依託劇情或世界觀輸出中國文化的產品比重為10.2%,在主要傳播方式中佔比最低,但此類方式的傳播效果較強,尤其能激發用户興趣。未來,提升上海遊戲依託劇情或世界觀輸出中國文化的佈局,或可通過吸引和培養文案策劃方面人才,通過提升文案吸引力、強化其他元素(如玩法美術對文案的襯托能力)等方式,提升文化傳播能力。

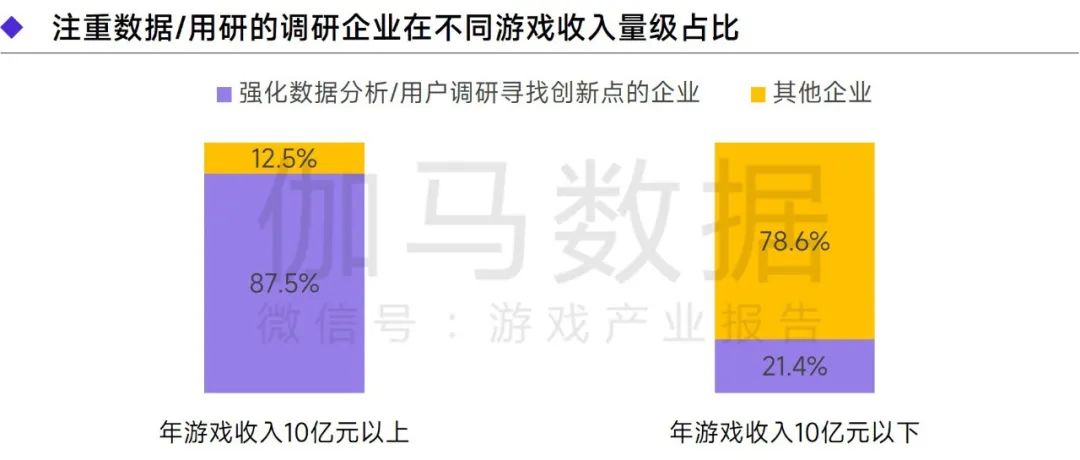

發展趨勢:72.7%數據型調研企業從風格切入美術競爭

注1:調研企業數據指在上海管理部門幫助下取得的調研數據,企業數量共22家,均為上海企業,下同。 注2:注重數據/用研指在調研題目「面向遊戲創新,貴公司近年主要採取了下列哪些方法?」中選擇「強化數據分析/用户調研尋找創新點」的企業。

創新已成為遊戲產業的發展共識,基於產品流水、財報、問卷調研等數據,報告認為數據分析及用户調研有望提升創新效果,這是由於數據分析及用户調研是具備重要價值,但現階段產業重視程度不足的創新佈局方向。從數據層面來看,規模較大的企業對於數據分析及用户調研的價值認知更為充分,年遊戲收入超10億元的調研企業中近9成依託數據/用研尋找創新點;而規模較小的企業則有待加強,年遊戲收入小於10億元的調研企業中僅有2成佈局。

規模較大的企業注重數據分析及用户調研的原因在於,希望藉此識別新產生的或相對藍海的創新方向,進而減輕競爭壓力、提升創新成功率。換言之,規模較大的企業將數據分析及用户調研視為遊戲創新的底層建築。

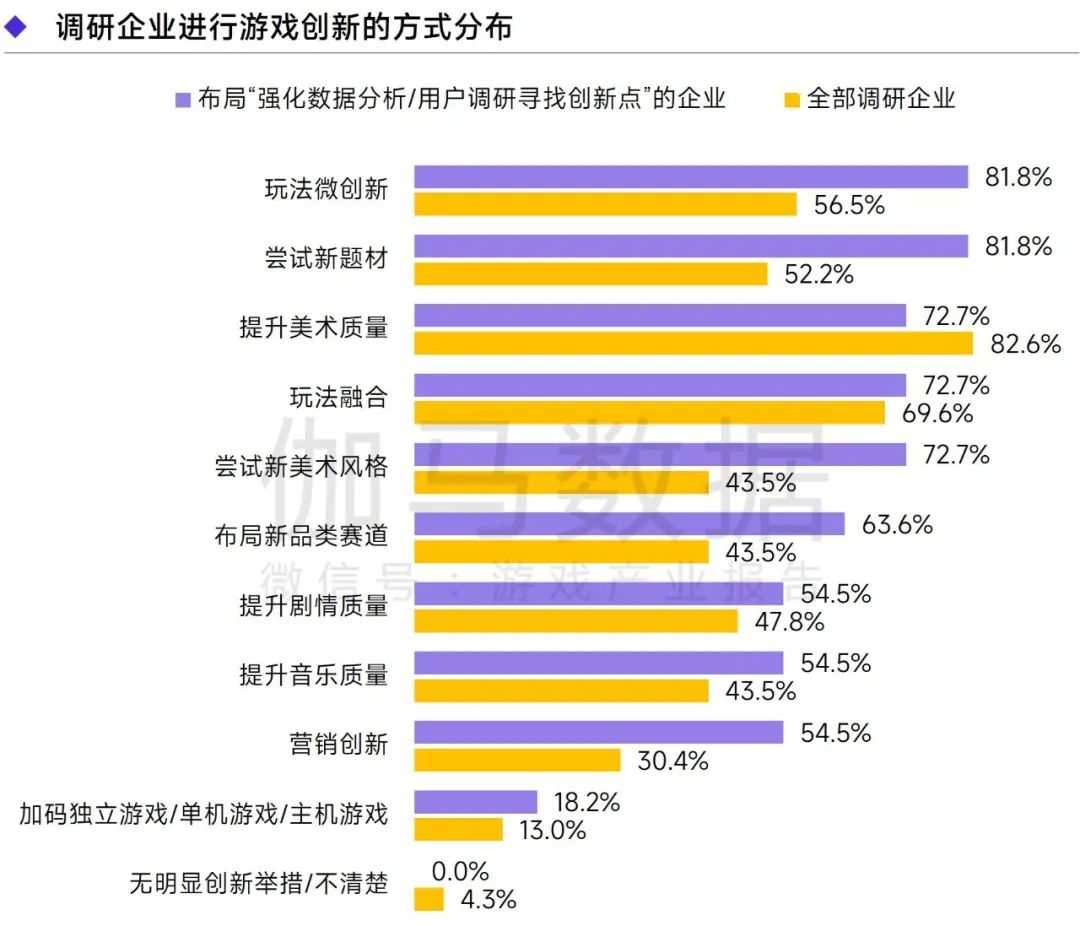

將佈局「強化數據分析/用户調研尋找創新點」的企業(下文簡稱「數據型調研企業」)與整體調研企業對比可以發現,在數據的輔助下,數據型調研企業的創新方向與其他企業出現了較為明顯的差異:

第一,面對美術競爭加劇的產業現狀,數據型調研企業更看好特色美術風格的機會,而非單純競爭美術質量。從數據上看,嘗試新美術風格的佈局企業佔比高於整體29.2個百分點,而提升美術質量的佈局企業低於整體9.9個百分點。

第二,獲客層面,數據型調研企業積極運用題材的引流能力,對新題材保持高度興趣,數據上佈局「嘗試新題材」的企業佔比為81.8%,高出整體29.6個百分點;此外,數據型調研企業認為營銷層面仍有高性價比空間,54.5%的企業佈局營銷創新。

第三,數據型調研企業更認同「可玩性是精品遊戲的基礎」的觀點,對玩法層面的創新趨勢均高度關注。這一點在「玩法微創新」方向表現更為明顯,從數據上看數據型調研企業高於整體25.3個百分點,差距的深層成因則在於,面對不確定性是否仍然保持較為積極的創新意願。這是由於微創新曾經是產業創新的主流形式,但隨着產業內出現較多無效微創新甚至負面微創新,部分企業對微創新的態度轉為消極。但數據型調研企業更能意識到微創新的正面價值,因而願意投入更多成本、承擔更高風險,仍然對微創新保持積極態度。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?