熱門資訊> 正文

數字健康醫療平臺健康之路首次遞表港交所,百度持股12.77%

2023-06-14 22:48

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:活報告

摘要:健康之路於2023年6月13日向港交所遞交招股書,擬在香港主板上市,這是公司第1次遞交上市申請,獨家保薦人為建銀國際,公司是數字健康醫療服務平臺。2022年收入為5.69億元(年複合增長率為74.65%),淨虧損為2.56億元。

LiveReport獲悉,成立源於2014年的健康之路股份有限公司HealthyWay Inc.(以下簡稱「健康之路」)於2023年6月13日在港交所遞交上市申請,擬香港主板上市,這是該公司第1次遞交上市申請,獨家保薦人為建銀國際。

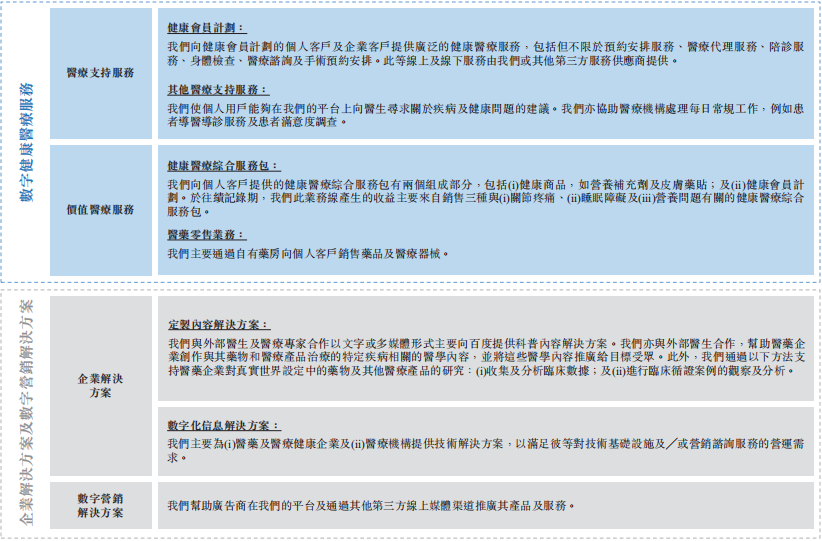

公司是數字健康醫療服務平臺,自2001年起為個人用戶提供數字健康醫療服務。於2015年,公司亦開始為企業及機構提供企業解決方案及數字營銷解決方案。

公司的服務及解決方案是爲了賦能中國數字健康及保健行業的關鍵行業利益相關者而開發的。該等行業利益相關者主要包括(i)個人用戶;(ii)企業及機構,如醫藥公司、醫院、保險公司及地方衞生部門;及(iii)醫生。

對於個人用戶,公司主要提供數字健康醫療服務,以便更輕松地管理彼等的健康及保健。

對於企業及機構,公司主要為彼等提供企業解決方案及數字營銷解決方案,以提高彼等的運營效率。公司亦引進醫生參與,在公司的平臺上發揮關鍵作用。用户可通過健康之路手機應用程序、醫護網、公司的微信公眾號及微信小程序等多個渠道觸達公司的健康之路平臺。

投資亮點

‧ 領先且快速增長的健康醫療服務賦能平臺;

‧ 連繫關鍵行業利益相關者的產生長期價值的平臺;

‧ 以高效和富有成本效益的方式獲取用户的互聯網流量入口環境;

‧ 開發服務及解決方案以滿足多元化健康及醫療需求的強大實力;

‧ 不斷發展的變現策略推動持續增長;

‧ 經驗豐富且富有遠見的管理團隊以及強大的股東支持。

公司資料:官網:www.jkzlkj.cn

公司地址:中國福建省福州市鼓樓區軟件大道89號福州軟件園F區3號樓22樓

香港地址:香港中環皇后大道中149號華源大廈4樓

財務分析

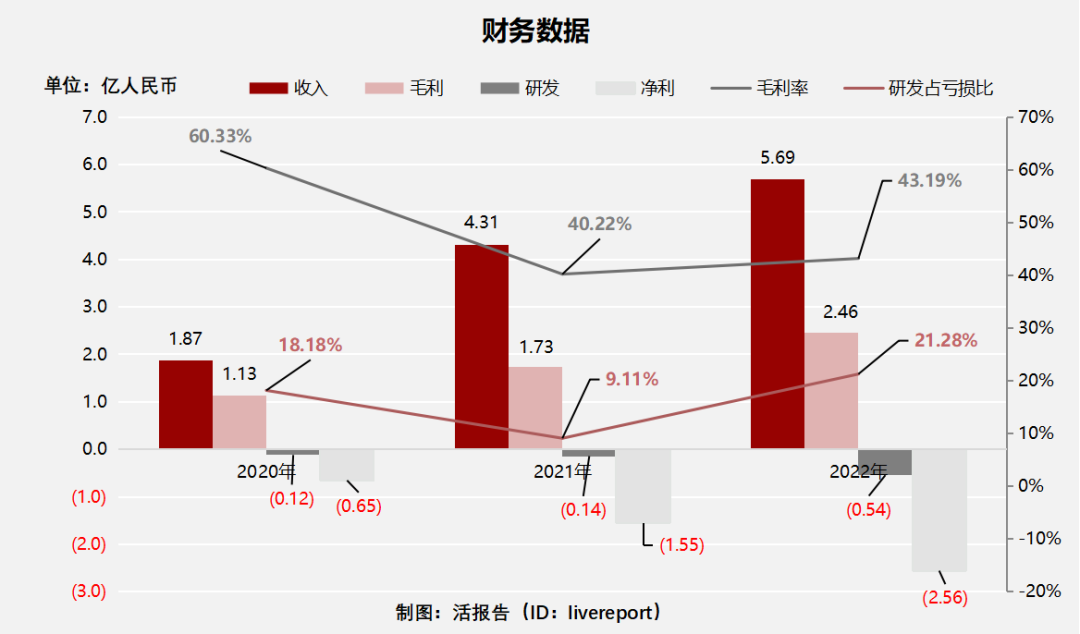

截至2022年12月31日止三個年度2020、2021、2022:

收入分別約為人民幣1.866億元、4.31億元、5.69億元,年複合增長率為74.65%;

毛利分別約為人民幣1.13億元、1.73億元、2.46億元,年複合增長率為47.77%;

研發分別約為人民幣-0.12億元、-0.14億元、-0.54億元,年複合增長率為114.03%;

淨利潤分別約為人民幣-0.65億元、-1.55億元、-2.56億元,年複合增長率為97.82%;

毛利率分別約為60.33%、40.22%、43.19%;

研發佔虧損比分別約為18.18%、9.11%、21.28%。

公司收入、毛利高速增長,特別是收入年複合增長超70%,毛利率有所下降;截至2022年12月31日,公司年末現金及現金等價物為6971.9萬元。

行業前景

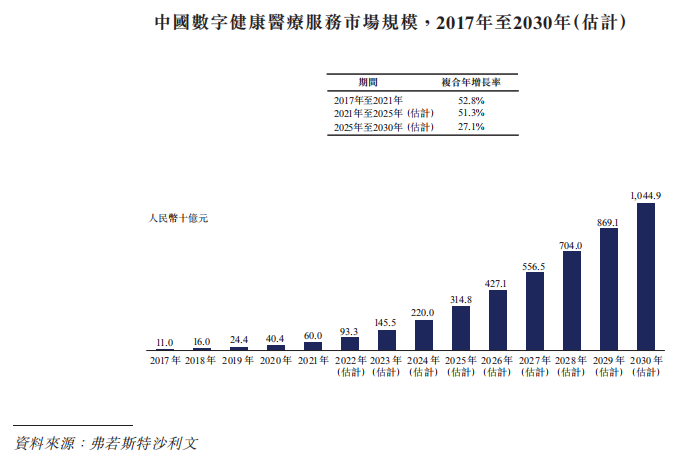

中國數字健康醫療服務市場規模

根據弗若斯特沙利文的資料,中國數字健康醫療服務市場的市場規模由2017年的人民幣110億元增加至2021年的人民幣600億元,於2017年至2021年的複合年增長率為52.8%;預計由2021年的人民幣600億元增加至2025年的人民幣3,148億元,預計2021年至2025年的複合年增長率為51.3%。根據弗若斯特沙利文的資料,該市場規模預計將進一步增至2030年的人民幣1.0萬億元。

中國數字健康企業服務市場規模

根據弗若斯特沙利文的資料,中國數字健康企業服務市場的市場規模由2017年的人民幣40億元增加至2021年的人民幣391億元,於2017年至2021年的複合年增長率為76.8%;預計將由2021年的人民幣391億元增加至2025年的人民幣1,448億元,於2021年至2025年的預計複合年增長率為38.8%。根據弗若斯特沙利文的資料,有關市場規模預計將於2030年進一步達人民幣420.9百萬元。

行業地位

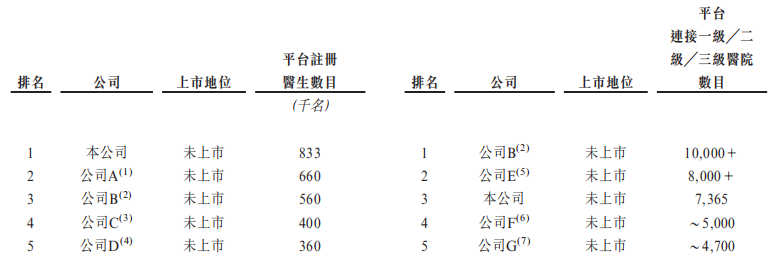

中國數字健康醫療服務市場競爭激烈,截至2022年12月31日,根據平臺註冊醫生數目統計,公司排名第一;根據平臺連接一級/二級/三級醫院數目來衡量,公司排名第三。

同行業公司IPO對比

本次選取的同行業對比公司為:叮噹健康(9886.HK)

叮噹健康是中國數字醫療健康到家服務的先驅及領導者。通過開創主要從線上到線下的即時藥品零售及醫生診療解決方案,該公司正改變及重塑中國醫療行業。受中國人口老齡化、互聯網技術進步、醫療系統以市場為本的改革及疫情爆發等市場不確定性推動,數字健康及保健市場自2015年以來快速增長,顯示醫療服務中大量未滿足需求,如藥品零售及醫生診療,且為即時醫療服務創造巨大的市場機會。

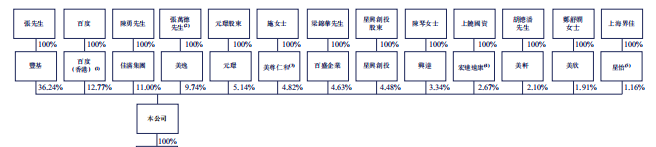

主要股東

張先生通過豐基持股36.24%;百度持股12.77%;陳勇先生通過佳滿集團持股11%;張萬德先生(張先生兄弟)通過美逸持股9.74%;上饒國資通過宏達遠康持股2.67%。

管理層情況

張先生,56歲,公司執行董事、董事會主席兼行政總裁。張先生負責公司的整體管理、策略規劃與決策。張先生為公司的創辦人,並於數字醫療保健行業擁有逾20年經驗。張先生自2001年2月起開始為公司服務,自此負責建立公司的業務模式,監督及管理公司的營運。彼目前亦在公司內的多家附屬公司擔任董事職務,其中包括健康之路健康科技、福建健康之路、福建健康醫療科技、福建健康管理、銀川無邊界及湖北健康之路。

陳晶先生,45歲,公司執行董事及高級副總裁,主要負責公司的業務擴展、營銷及投資者關係。陳晶先生於2006年12月加入公司。彼於2006年12月至2008年12月期間擔任福州健康之路福建區域總經理,一直負責福建省整體業務的營運及管理。

上市前融資

中介團隊

據LiveReport大數據統計,健康之路中介團隊共計9家,其中保薦人共計1家,近10家保薦項目數據表現一般;公司律師共計3家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

保薦人承銷歷史業績

建銀國際近期首日破發率為33.82%。

輿情分析

目前通過天眼查網站查詢其運營主體福建健康之路信息技術有限公司,發現具有如下風險提示:

53個自身風險中,主要是公司因勞動爭議等原因起訴他人或公司以及被起訴;

101個周邊風險中,主要為其股東上海國資因房屋租賃合同等原因起訴他人或公司以及被起訴;

18個歷史風險中,主要為公司曾經被法院列為被限制高消費企業或未按時履行法律義務等;

234個預警風險中,主要為主要人員、投資人等發生變更。

近期港股IPO市場情況

據LiveReport大數據,近10家上市新股平均發行市值為95.57億,最大市值為珍酒李渡,最小市值為怡俊集團控股;平均發行PE為19.07倍,PE處於中上位水平;平均申購人數為5539,平均認購倍數為7.14;平均基石佔比為45.96%,近期比例略微回升;

近期港股新股市場表現較差,近10只新股暗盤平均下跌9.48%,首日平均下跌15.2%。中寶新材、北森控股、珍酒李渡及綠竹生物-B等均大跌,由遠東宏信分拆而出的宏信建發亦未能倖免。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?