熱門資訊> 正文

違約激增!1.4萬億美元垃圾貸款市場岌岌可危

2023-06-13 21:21

- 美國全球投資者(GROW) 0

- 穆迪(MCO) 0

- 高盛(GS) 0

由於美聯儲激進的加息行動增加了持有浮動利率債務的公司的壓力,今年1.4萬億美元的美國垃圾貸款市場的違約率急劇攀升。

根據高盛對PitchBook LCD數據的分析,從1月1日到5月底,美國垃圾貸款市場有18起債務違約,總額達210億美元。違約數量和總額都超過了2021年和2022年全年的總和。其中僅5月份就發生三起債務違約,總額達78億美元,這是自三年前新冠疫情高峰期以來的最高水平。

這些失敗凸顯了債台高築的低評級公司所承受的壓力,它們首當其衝地承受着美聯儲收緊貨幣政策的衝擊。高盛首席信貸策略師Lotfi Karoui評論道,「貸款市場上最弱的發行人正在經歷支付衝擊」。

當美聯儲在新冠疫情高峰期將利率削減至接近於零時,許多被評為垃圾級的公司大量持有槓桿貸款,這些貸款的成本會隨着現行的利率浮動。PitchBook LCD的數據顯示,2019年至2021年期間槓桿貸款的發行量幾乎翻了一番,達到6150億美元。

然而,美聯儲在短短14個多月的時間里將政策利率目標區間上調至5%至5.25%,使得借款人面臨更高的利息支付,且經濟增長放緩可能會擠壓其收益。

Karoui補充説,這種組合「對於有很大一部分持有浮動利率債務的公司來説確實是個問題」。 根據評級機構穆迪的分類,今年首次違約的公司包括電影廣告集團National CineMedia和基礎設施服務提供商QualTek。還有一些公司在2023年之前已經違約,例如Envision Healthcare和牀墊公司Serta Simmons。

許多被評為垃圾級的公司現在依賴槓桿貸款作為重要的融資來源,該資產類別已經膨脹到與垃圾債券市場大致相當的規模。

銀行分析師和評級機構預計違約率將進一步上升,因市場預期轉向利率保持較高水平的時間更長,並且美聯儲激進加息的滯后效應已經顯現。

這種威脅使持有高風險債務的投資者黯然神傷,隨着借款人難以獲得新資金,可能有更多公司面臨評級下調、重組和破產。

德意志銀行歐洲和美國信貸策略主管史蒂夫·卡普里奧説,「我們正在等待一個非常重磅的違約周期」。

使情況更加複雜的是,槓桿貸款的最大買家——貸款抵押債券(CLO)由於其自身資本結構中的安全機制,無法持有大量高風險債務,信用評級下調可能導致它們可能被迫減少敞口,這可能會擾亂市場,加大企業獲得融資的難度。

具體來看,CLO對它們所能持有的低評級債務的數量有上限,對CCC評級債務的持有門檻通常為7.5%。這一門檻至關重要。如果更多公司的信用評級被下調至CCC級,則可能會迫使CLO經理開始以交易價格而非票面價值來衡量其表現最差的貸款。這就降低了投資組合的平均價值,並可能觸發資產覆蓋測試——一種保護高評級投資人的信用增強措施,從而導致現金流從低評級債券投資者轉向高評級投資者。

資產管理公司TCW的貸款投資組合經理德魯·斯威尼(Drew Sweeney)表示,投資者對較低質量的B級貸款仍有需求,前提是他們相信這些貸款不會降級。B級貸款的評級略高於CCC。當前,市場對違約的預測正在上升,儘管預測因貸款廣度、違約定義和不同的經濟預測而異。

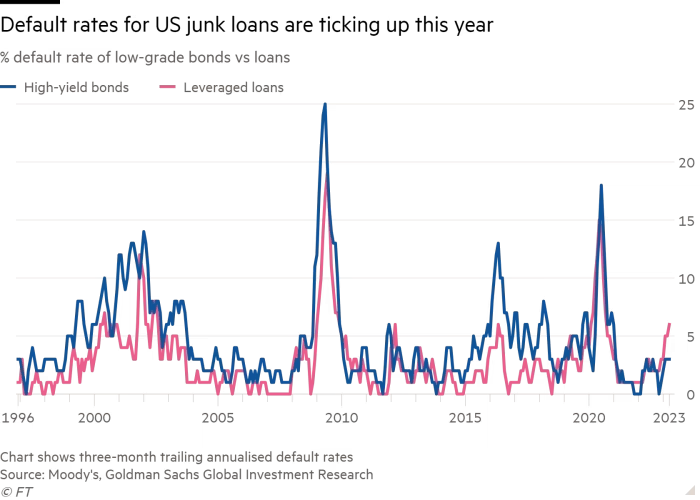

根據LCD的數據,在截至2023年5月的12個月里,貸款違約率為1.58%,高於4月份的1.31%,也是自2021年5月以來的最高水平。Karoui指出,2021年至2022年的貸款違約情況相對較少,因此市場可能只是恢復「正常」。但上升速度仍高於投資及公司債券違約率,后者的利息固定,因此較慢感受到美聯儲政策變化的影響。

根據高盛對穆迪數據的分析,截至4月30日的三個月中,美國垃圾債券的年化違約率為3%,與今年2月持平,僅略高於去年同期的2%。相比之下,同樣的貸款違約率在4月份達到6%,高於去年同期的2%。

Brandywine Global Investors的投資組合經理John McClain指出,除了利率壓力之外,「貸款領域的信用質量不如債券領域」。

評級機構標準普爾認為,到明年3月,其追蹤的12個月垃圾貸款違約率可能會從2023年4月的1.42%升至2.5%的長期平均水平。但在悲觀的情況下,「壓力大的借款人數量」可能激增,信貸挑戰持續存在,這意味着「許多發行人無法獲得資金」。

TCW的斯威尼表示,一些前景向好的公司仍會找到有意願的貸款人。支持許多貸款發行人的私募股權公司「不會在他們認為資本投資可能更有價值時放棄」,他説。

推薦文章

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

一圖看懂 | 業績炸裂!寧德時代Q1營收1291億元,歸母淨利207億元,均大增約5成;高管預計Q2產能利用率在八到九成以上

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

財報前瞻 | AI需求依舊爆表!芯片霸主臺積電Q1營收衝破1.1萬億,這四大指標要重點關注?

美股機會日報 | 美伊重返談判!標普500指數收復中東戰爭全部跌幅;燃料電池巨頭BE盤前暴漲12%

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?