熱門資訊> 正文

市場分析:Uber增長潛力巨大 到2026年營收可能翻倍

2023-06-13 19:16

- 微軟(MSFT) 0

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

投資研究公司PropNotes發表研究報告表示,Uber(UBER.N)已經轉變成全球性的移動出行服務巨頭,在配送、出行和貨運/物流數字化方面具有巨大增長潛力。

該公司目前自由現金流為正值,同時正在減少股權稀釋的需求,併爲潛在的股東回報提供了可能。

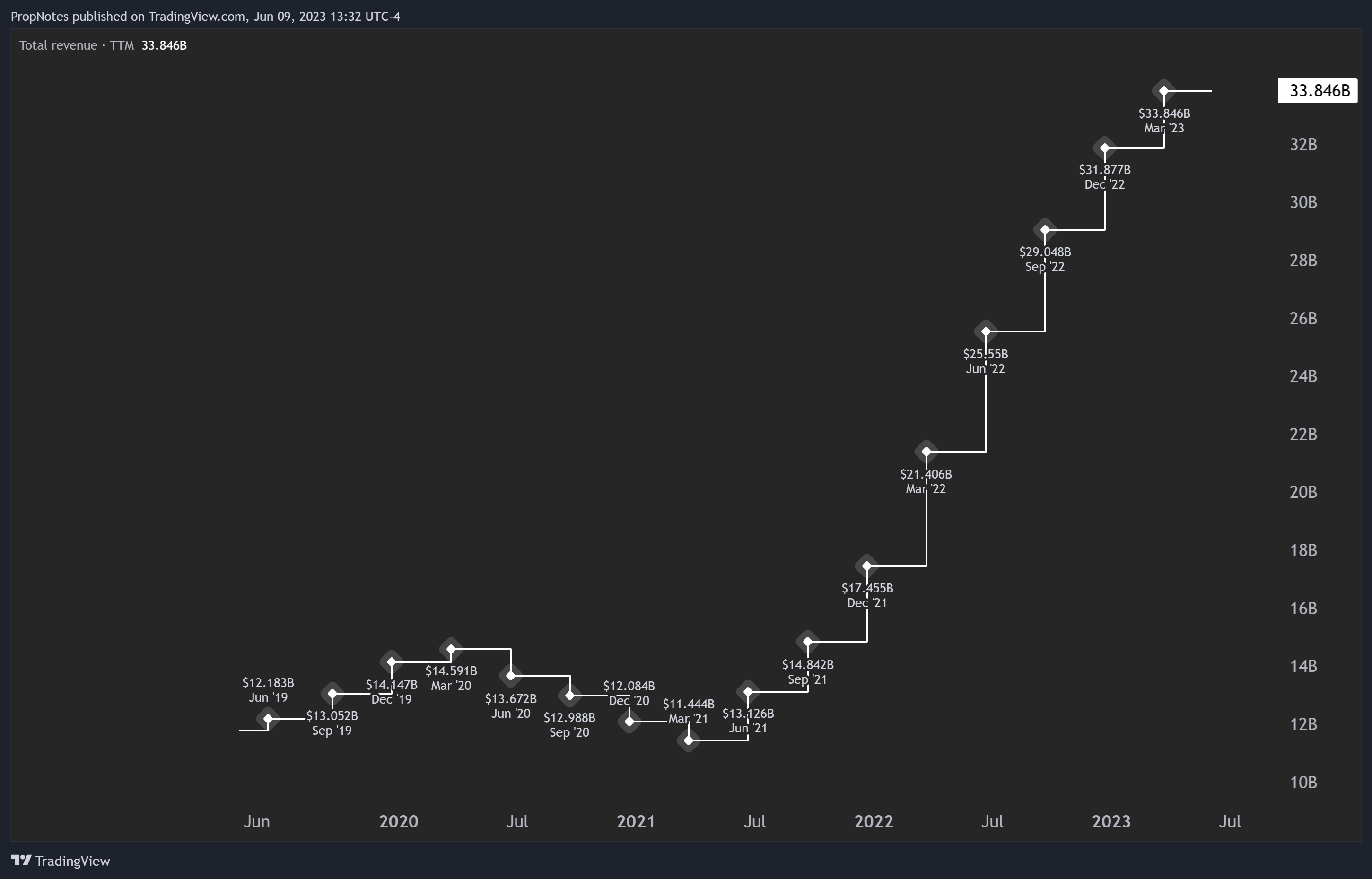

在剛上市時,Uber的營收為110億美元,而最近12個月已增長至338億美元。

分析師認為Uber的營收可能會再次翻番,並給予Uber強力買入評級,因市場嚴重低估了該公司的潛力。

一直以來,投資界對Uber最大的不滿在於該公司無法盈利。

在公司2019年進行IPO之時,無數的分析文章、博客和媒體報道都在談論「無盈利獨角獸」,以及在本世紀10年代后期過剩的風投資金是如何將龐大而臃腫、根本沒有盈利模式的公司提供給那些公眾投資者的。

而4年后的今天,經歷全球新冠疫情之后,Uber已經從一個嚴重依賴風投資金的出租車服務商轉變成了全球性的移動出行服務巨頭,業務遍及6大洲的移動出行、貨運和配送領域。雖然該公司在某些市場上面臨一些競爭和法律挑戰,但分析師相信,在首席執行官Dara Khosrowshahi的領導下,Uber有能力解決這些問題。

分析師指出:Uber仍然面臨着巨大的增長機會,因為在全球範圍內的快遞、貨運和物流數字化仍處於起步階段。隨着個人和企業越來越重視便利性,Uber有望從中獲益。

好消息是,Uber目前自由現金流為正,意味着迄今為止股東們所遭受的大規模股權稀釋應該終於要結束了。如今Uber將能夠開始向股東返還資本或開始以高內部收益率實現複利。

業績表現

如果告訴人們Uber在過去幾年里進步如此巨大,他們往往會感到震驚。在過去12個月里,Uber實現了338億美元的營收,遠遠超過該公司IPO時公佈的110億美元營收:

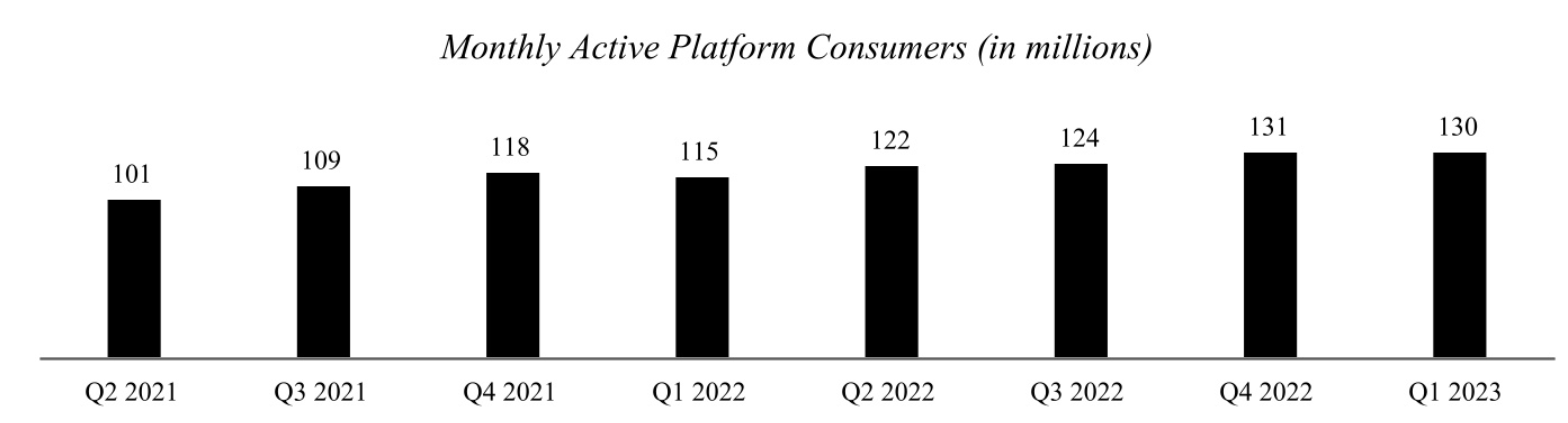

這種迅猛的增長是月度活躍平臺客户(MAPC)的強勁表現所致。

但何為月度活躍平臺客户?據Uber所稱,MAPC是:「在給定月份內,在我們的平臺上至少完成一次出行或一次交付訂單的客户」。

看起來很簡單。但這是Uber成功的祕訣。

在疫情對出行領域造成衝擊,競爭對手如Lyft(LYFT.O)的預定量和收入大幅下降時,Uber能夠通過Uber Eats餐點派送服務在某種程度上支撐其業務。雖然Eats的收入不足以抵消出行業務的損失,但它確實給了顧客另一個下載其應用程序的理由——這是關鍵的一點。

隨着時間推移,Uber的配送業務已經變得與出行業務一樣強大,這意味着已經擁有該應用程序的消費者可以開始在平臺上享受更多服務:

漸漸地,通過Uber訂外賣或使用任何形式的交通出行成為消費者的一種粘性、方便的習慣,無法輕易改變。

因此,Uber現在處於有利地位。它不再僅僅是一款拼車應用;它極其方便,擁有龐大(且不斷增長)的客户羣體,而這些客户已經形成固定消費的習慣。

從公司的財務報告中也可以看出這種模式:

從報表可以看出,MAPC的年同比增長率為13%,而出行業務增加了24%,這意味着每個用户使用該應用的次數越來越多。此外,總預訂額也同比增加了19%。

最終,Uber能夠從這些MAPC中賺取更多的收入,表明該公司仍具有定價權,並有提高收入佔比的空間。

對於Uber而言,只要能讓人進入其生態系統,他們就能開啟便利服務的慣性循環。

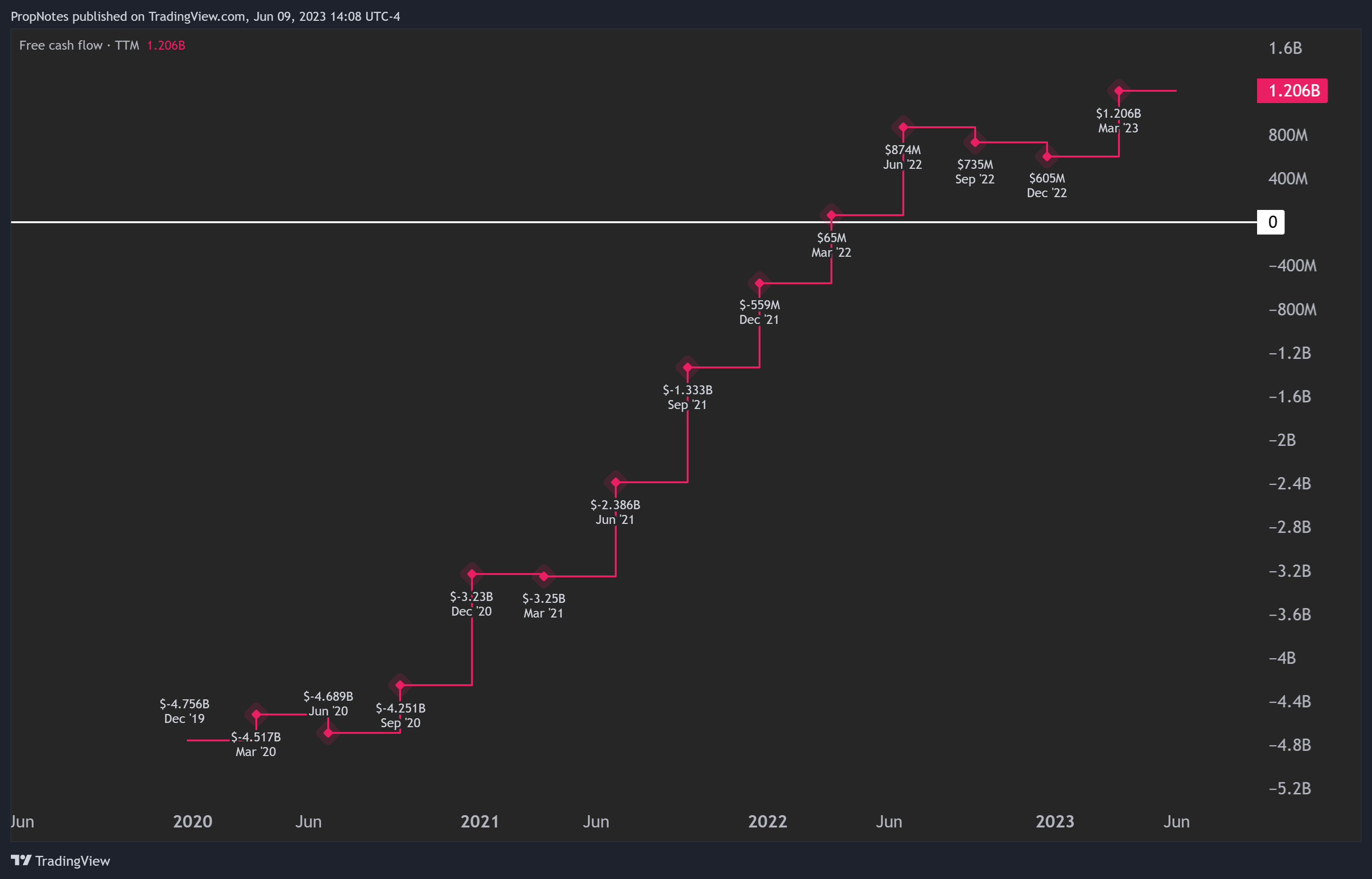

不出所料,這種模式使得該公司自由現金流激增,最近的財報顯示該公司的自由現金流達到12億美元,創下新紀錄:

從增長趨勢來看,這種水平的現金流並非偶然事件——隨着Uber的不斷發展,它將繼續存在。

全球增長

也許Uber 最有吸引力的地方在於該公司的國際市場機遇。

年復一年,該公司的全球收入一直在迅猛增長:

儘管北美市場也表現良好,但歐洲、中東和非洲地區(EMEA)的收入在12個月內從11億美元增加到21億美元,增幅超過90%。亞太地區也增長樂觀,營收從7.33億美元增長了約40%至10億美元。

這樣的增長展示了Uber強大的市場佔有率和將活動轉化為收入的能力。

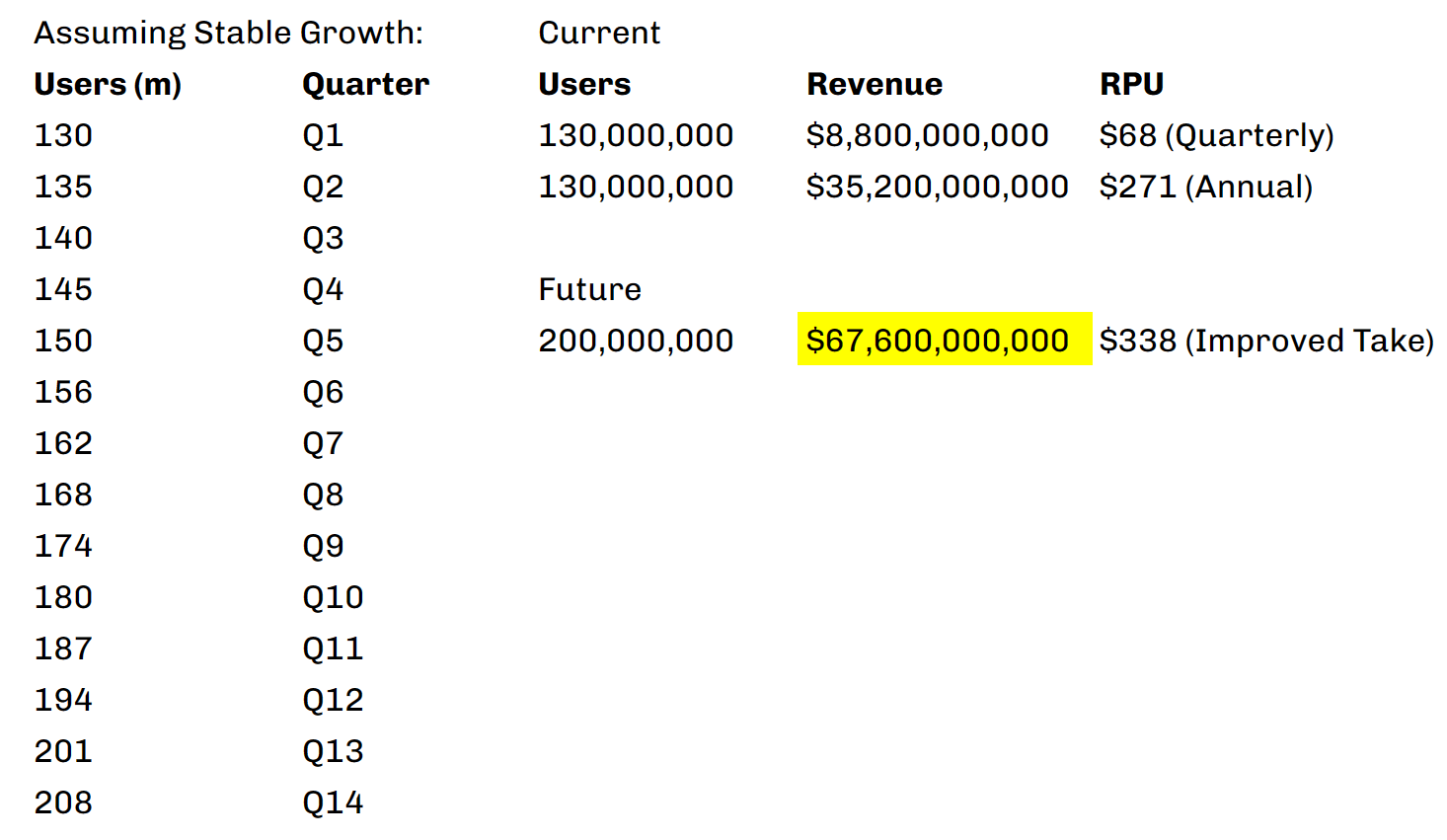

就整體增長潛力而言,該公司目前擁有約1.3億月度活躍平臺客户。從歷史上看,這一數字略有波動,但每季度的增長率約為3.7%:

分析師認為,如果這一趨勢繼續下去,Uber的月度活躍平臺客户到2026年底可以達到2億。考慮到全球市場增長、每用户出行次數增加、總預訂額上升以及盈利改善,分析師預計,Uber營收有可能再次翻一番,達到670億美元左右:

該模型最大的弱點在於,它假設用户會穩定增長。然而,每用户收入(RPU)模型並沒有增加每個用户的需求,只是增加了收益。由此分析師認為這是未來36-42個月營收可能發生的平衡狀態。

無論哪種方式,從收入的角度來看,該業務似乎都有很大的上行空間。

企業估值

所以,Uber的業務執行情況良好,但市場要求人們為此付出多少?

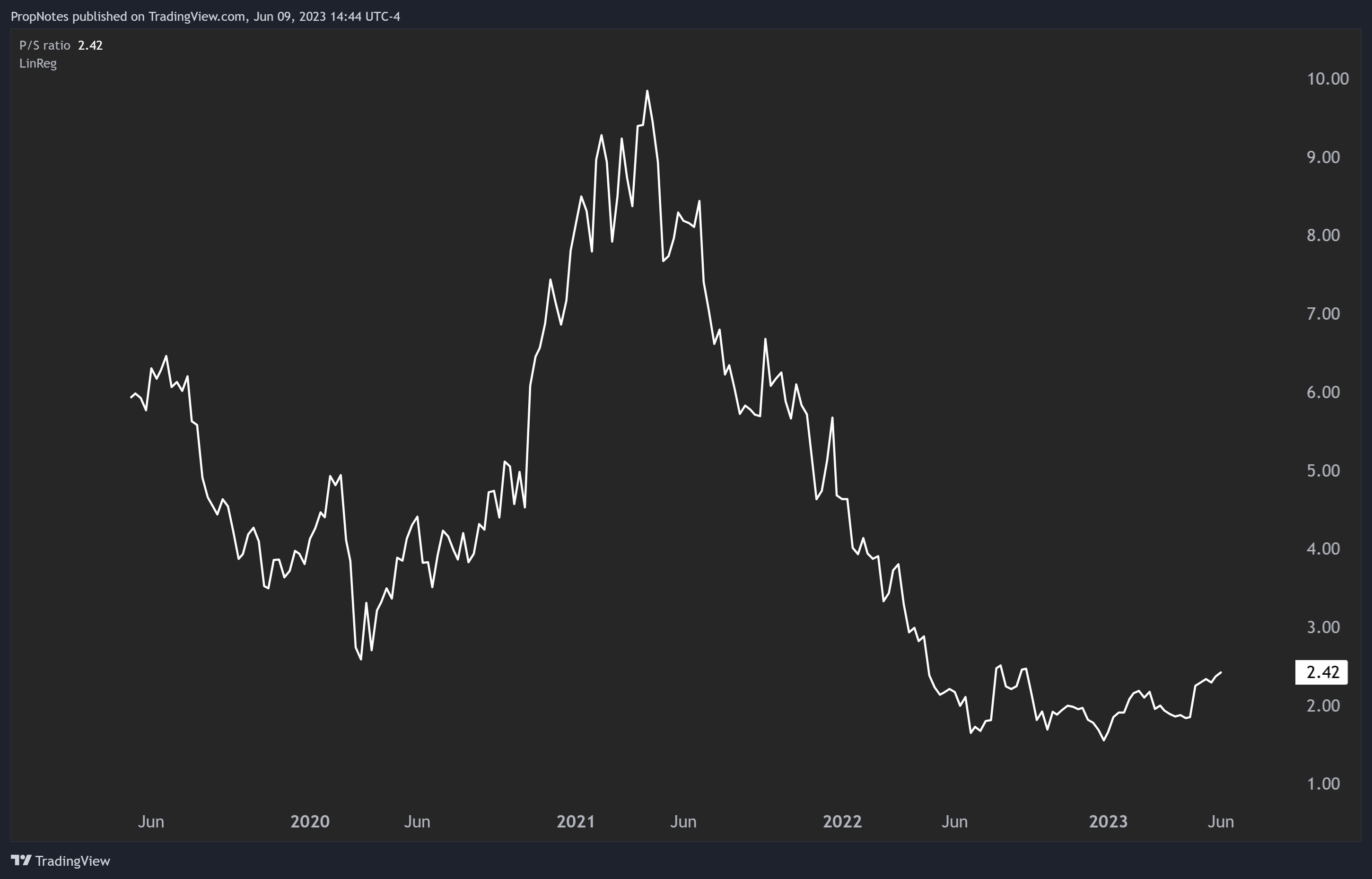

目前Uber的市盈率為2.4倍:

該水平不僅從公司歷史而言屬便宜,而且與市場上其他高質量公司相比,其名義價格也很便宜。

谷歌(GOOG.O、GOOGL.O)的市盈率為5.4倍,微軟(MSFT.O)為11.7倍。為何可以與這些公司相比較?簡單而言,這三家公司都為大量的用户提供了一個佔據優勢、慣性飛輪式的技術平臺,同時在中間收取費用。微軟從Windows、Office、生產力工具和企業產品中獲利;谷歌從用户使用其應用程序家族的大部分時間中抽成,而Uber則是食品配送和交通領域的王者。

當然,Uber的利潤和規模尚未達到這些公司業務的程度。然而,Uber在這兩個方面都取得了進展。

作為一個輕資產的科技和物流平臺,Uber的估值似乎遠低於其潛力。

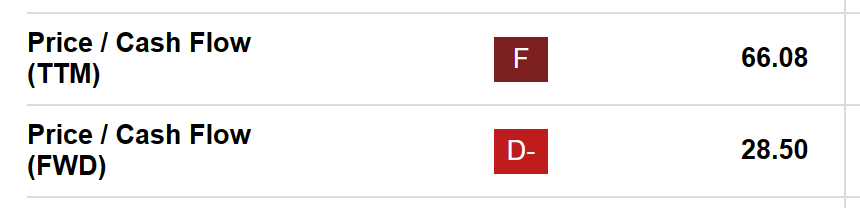

可能有人會指出,Uber的市現率(P/CF ratio)高達66倍,但考慮到增長,市現率低於30倍似乎才更合理:

總而言之,分析師認為Uber的估值還沒有正確反映其持續增長的機會,以目前的價格買入看起來是有利的。

潛在風險

雖然分析師看好Uber這隻股票,並認為其股價有能力在未來幾個月和幾個季度攀升得更高,但這種觀點存在一些風險。

宏觀:宏觀環境是目前最大的風險。到目前為止,分析師的研究還沒有覆蓋貨運業務,但由於目前更廣泛的經濟問題,貨運業務實際上已經出現了放緩:

移動出行和配送業務表現良好,但貨運業務卻出現了4億美元的下滑。如果經濟疲軟導致消費者可支配收入減少,那麼Uber的其他業務也會受到影響。

競爭:Grab(GRAB.O)、Lyft和滴滴在全球共享出行和按需物流市場上仍然舉足輕重。Grab甚至試圖拓展到金融服務領域,以進一步將用户引入其生態系統。

因此,Uber在東南亞和中國的發展能力似乎被「鎖住了」。如果這些競爭對手擴張到Uber佔據主導地位的其他市場,那麼可能會引發價格戰,這可能會大大降低利潤率。

總結

在此時投資Uber會存在一些風險:競爭隨時可能加劇、宏觀環境充滿挑戰,且該公司仍陷於司機分類的訴訟。然而,除去這些風險,Uber的定價看起來很有吸引力,尤其是與它的長期潛力、強大的慣性經濟和不斷增長的品牌忠誠度相比。分析師對Uber股票評級定為強力買入。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元