熱門資訊> 正文

2008年危機級別的違約大潮恐捲土重來?別指望美聯儲出手!

2023-06-02 03:00

德意志銀行在周三發佈的年度違約研究報告中稱,美國和歐洲企業的債務違約浪潮即將來臨,並將其部分歸因於央行採取的15年來最快的貨幣緊縮步伐。

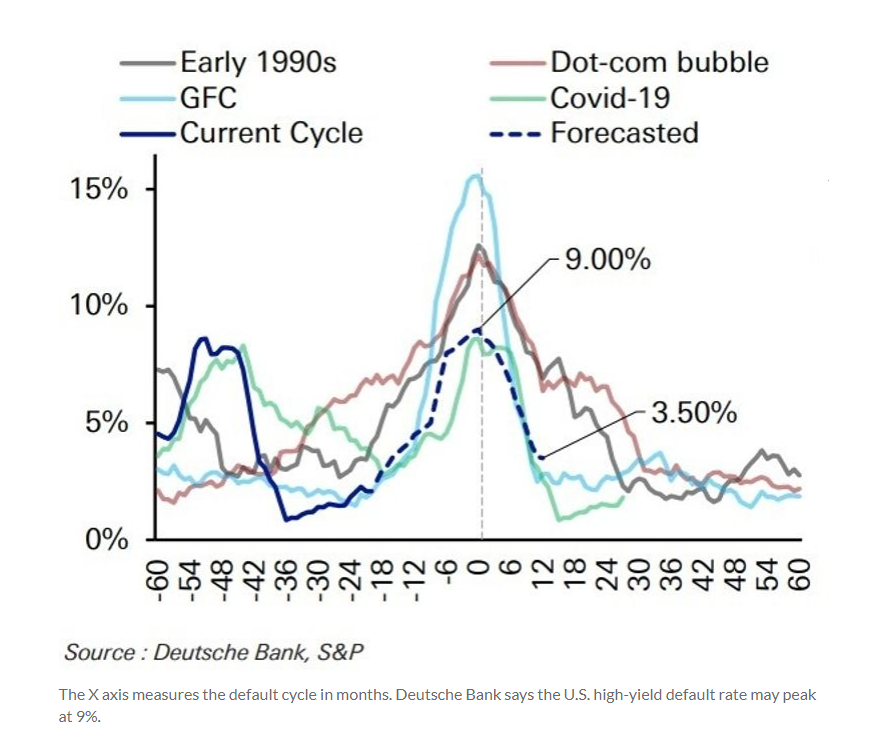

德意志銀行團隊表示:「違約浪潮迫在眉睫。」該銀行預計,違約率將在明年第四季度見頂,預計美國高收益債券的違約率可能將達到9%,美國貸款的違約率可能將提高到11.3%,歐洲高收益債券的違約率可能上升至4.4%,而歐洲貸款的違約率則可能達到7.3%。

德意志銀行認為,包括美聯儲在內的主要央行為抑制通脹而大幅加息,加大了全球經濟衰退的風險。歐洲最大的經濟體德國已經陷入衰退。該團隊稱:

「美聯儲和歐洲央行15年來最緊縮的政策,剛好碰上了企業槓桿率上升,這是建立在利潤率緊張的基礎上的。槓桿貸款市場尤其如此,在零利率和央行量化寬松的推動下,融資收購的槓桿率年復一年地上升。」

德意志銀行指出,美國貸款違約率峰值預計將達到11.3%,接近歷史最高水平,2007-2008年全球金融危機期間其峰值為12%,上世紀90年代末美國科技泡沫期間的峰值則為7.7%。該銀行稱,不要指望美聯儲會出手救市,因為美聯儲還在繼續抗擊通脹。

歐洲企業的違約風險似乎低於美國同行,因為評級較高的債券比例較高,且歐洲財政支持力度加大,科技等高增長行業的債務規模也比較低。

不過,德意志銀行表示,在歐洲高收益債券市場中,房地產是面臨壓力最大的行業,佔歐洲所有高收益不良債券的一半以上。該銀行指出,企業私募股權所有者提供的新資本、歐洲的財政刺激措施以及央行降息,可能有助於緩解一些風險,避免出現最壞情況。

德意志銀行認為,這仍無法阻止違約率上升的基本情況。該銀行的策略師們表示,鑑於本輪高收益債券指數的質量有所改善,以及過去15年來全球貸款違約率一直很低,投資者可能還沒有做好(應對違約潮的)準備。

策略師們通過對處於不良水平的投機級市場的比例進行量化發現,從歷史上看,不良資產比率會領先違約周期約12至16個月。按照不良資產比率對違約率進行迴歸后,他們發現,目前美國高收益債券市場明年第三季度的違約率為3.6%,歐洲高收益債券的違約率預計略高於2.2%。策略師們表示:

「在我們看來,相對於經濟背景而言,高收益債券的交易價格仍然過高,我們繼續建議逢高拋售,並在可能的情況下增持優質債券。」

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息