熱門資訊> 正文

棉花期貨報告06.01:棉花增倉大漲,機構稱上漲基礎仍然牢固

2023-06-01 17:47

【近日棉花市場大事】

1. 中央氣象臺:新疆發佈地質災害氣象風險黃色預警

新疆維吾爾自治區自然資源廳和新疆維吾爾自治區氣象局2023年5月31日17時聯合發佈地質災害氣象風險黃色預警。影響預報與風險預警提示: 未來三天,南疆西部山區、阿克蘇地區山區的局部區域累計降水量較大,局地出現短時強降水、冰雹、雷暴大風等強對流天氣的可能性較大,需加強防範局地山洪和滑坡、泥石流等地質災害。

2. 中國棉花信息網:庫爾勒周邊棉花產區受到災害性天氣影響較大

中國棉花信息網顯示,庫爾勒周邊棉花產區受到這次災害性天氣影響較大,棉花長勢明顯晚於往年同期水平。今年四五月份,庫爾勒周邊天氣變化多端,對棉花生長造成了較為嚴重的影響,結合產量看,全疆棉花產量預計減少幅度在7—8%。今年企業考慮到收購風險,減少了軋花企業數量,如果開秤收購價格過高,企業將減少收購數量。據該合作社負責人介紹,去年棉花畝均產量達到了513公斤,今年力爭將產量控制在510公斤左右。

3. 美國農業部:美國棉花播種率為60%

美國農業部(USDA)周三凌晨公佈的每周作物生長報告顯示,截至5月28日當周,美國棉花播種率為60%,去年同期為66%,此前一周為45%,五年均值為62%。生長優良率為48%,去年同期為44%。

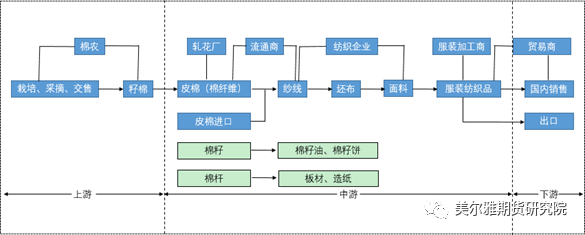

【棉花期貨產業鏈一覽】

據美爾雅期貨報告,棉花在產業鏈中所處位置,大致可以由下圖所示:

棉花是世界上最主要的農作物之一,產量大、生產成本低,使棉製品價格比較低廉。棉纖維能製成多種規格的織物,從輕盈透明的巴里紗到厚實的帆布和厚平絨,適於製作各類衣服、家俱布和工業用布。

上游為棉花種植業,主要產地為新疆。我國棉花種子市場由雜交棉、新疆常規棉和內陸常規棉三類構成,是我國主要經濟農作物之一,農户留種比例少,2020年雜交棉種子和新疆常規棉種子商品化率為100%,內陸常規棉種子商品化率為89.15%。近幾年,我國棉花產量較為穩定,總體維持在500萬噸以上。

中游為棉花製造業,主要包括軋花廠、流通商、紡織企業、服裝加工商等四個主體,中游是對於原料混成后的熔鍊階段,浮法工藝是目前平板棉花生產的主流工藝,約佔平板棉花總量90%以上。

下游為具體應用和消費者。

【棉花現貨市場概況】

據金十期貨APP現貨報價顯示,今日棉花現貨價格漲跌不一,現貨價格漲跌幅在-50—20之間。

【期貨市場概況】

截至6月1日15點收盤,鄭商所棉花期貨合約全線上漲。其中主力合約CF309收盤為16400元/噸,漲幅5.60%,合約持倉量今日增加4.92萬手至58.67萬手。

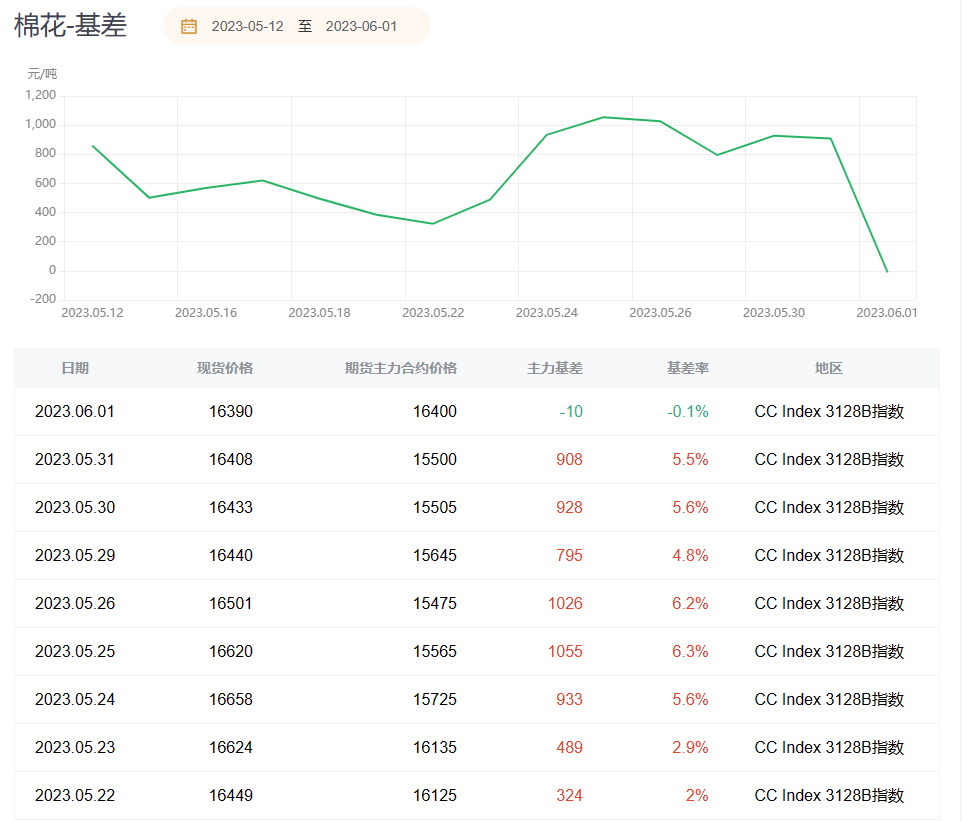

【棉花基差分析】

據金十期貨APP基差日曆,今日棉花期貨主力合約CF309期價基差為-10元/噸,較上一交易日大幅下降,基差率從5.5%下降至-0.1%。

【機構持倉龍虎榜】

前20席期貨公司持倉數據顯示:棉花期貨主力合約今日淨持倉-39977手,處於淨空頭狀態,較前一交易日的-31546手有所增加。前20席多頭增持39712手,前20席空頭增持34261手。位列前五多空共增倉39235手,其中多頭增倉34170手,空頭增倉5065手。值得注意的是,多空排名前20席機構當中,有1席進行了空轉多的操作。國泰君安期貨在大幅增持19278手多單的同時小幅增持1120手空單,或表明其認為后市仍有上漲空間,多頭大舉入場。今日沒有席位進行多轉空的操作。

【機構研報對於棉花期貨的深度解讀】

中糧期貨:棉花庫存處於合理水平,棉價或隨宏觀震盪運行(中性)

供給方面,棉花協會預測2023年度全國植棉面積為4148.9萬畝,較3月底調查減少6.9萬畝,同比下降5.2%。加之新疆棉花固定產量補貼政策,市場預期23/24年度國內棉花產量下調;單產減幅情況各機構和棉農存在較大分歧,還需關注后續天氣以及長勢。需求方面,進入淡季后,下游訂單增量邊際減小,但小單和短單陸續下達。隨着上周棉價回調后,紗廠在高支紗利潤空間依舊較大,低支紗利潤轉虧為盈情況下大量補庫,棉花庫存為近2月最高。短期來看,隨着供給端熱度減退,交易重心或迴歸整體基本面,而淡季中下游紗廠和布廠成品持續小幅累庫,但整體來看仍處於合理水平,棉價整體或跟隨宏觀區間震盪運行。

廣州期貨:新疆的種植天氣較為不利,預計鄭棉后市震盪(中性)

5月PMI指數繼續回落,市場對國內生產經營情況難以樂觀。近期新疆調研團隊反饋,5月新疆的種植天氣較為不利,對棉花有較大負面影響。因此,鄭棉表現相對抗跌,圍繞15500關口震盪整理。預計短期內鄭棉在20日和40日均線內震盪,等待下游訂單和商品后續走勢。

中泰期貨:產量預估下調,預計鄭棉偏強震盪(看多)

受宏觀面壓力影響,棉價承壓運行,因5月PMI數據不及預期,我國經濟景氣度有所回落,制約棉價,且當前為國內需求淡季,不過隨着棉價下跌調整,現貨方面點價成交增多,説明企業採購意願不低。同時供應端我國棉花商業庫存持續減少,進口方面缺乏衝擊,4月我國進口棉花同比下滑51.7%。此外,新年度棉花種植下降,產量預估下調等對棉價有支撐,預計國內鄭棉調整中偏強震盪整理。

宏源期貨:棉花短期觀望,多單仍可持有(看多)

儘管昨晚在ICE棉花低迷,但鄭棉卻低開高走,空頭減倉是主要推動力。在美國提高債務上限決議之前以及6月份美聯儲最終是否加息,都是市場擔憂的問題,在消息未明朗之前,難以出現較大幅度反彈。同時看到,近幾日國內棉花很抗跌,國內棉花銷售比往年加快,現有資源緊張將會支撐期貨價格,ICE棉花絕對價格低,即使繼續下跌,國內跌幅將會縮窄。所以中期來看,棉花上漲的基礎仍然牢固,多單繼續持有。

【未來關注的風險因素】

1. 新疆棉花產量;

2. 紡織企業復產情況;

3. 棉花生產地氣候變化;

4. 國家農業補貼政策;

5. 化纖價格變化;

6. 棉花廠家產銷率情況;

7. 宏觀政策情況;

8. 現貨成交情況;

9. 印度棉花產量;

10. 全球經濟復甦情況;

11. 歐美銀行風險。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?