熱門資訊> 正文

英特爾vs英偉達:股價表現截然不同的兩隻芯片股,哪家更有前景?

2023-05-31 18:16

- 英偉達(NVDA) 0

- 機器人(300024.SZ) 0

- 蘋果(AAPL) 0

- 英特爾和英偉達是兩個明顯不同的公司;

- 一隻是強勁上行的股票,另一隻則是大幅下滑的個股;

英特爾Intel(NASDAQ:INTC)較2022年熊市前的高點已經下跌了58%左右,市值降至了1,201億美元。

Intel Weekly Chart

而另一方面,英偉達(輝達)Nvidia (NASDAQ:NVDA)眼下已經較此前的高點高出了15%,因此該股也被稱為「特斯拉2.0」或「蘋果2.0」。公司目前的市值已經達到9,630億美元(在撰寫本文時,該股一度突破了1萬億美元的市值)。

Nvidia Weekly Chart

毋庸置疑,英偉達和英特爾都是叱吒芯片領域的巨頭,專注於該行業的不同技術領域。

其中,英特爾的技術部門涵蓋客户計算組(CCG)、數據中心組(DCG)、物聯網組(IOTG)、Mobileye、非易失性存儲器解決方案組(NSG)和可編程解決方案組(PSG)等。詳細來看:

- CCG部門致力於PC實驗;

- DCG部門開發計算、存儲和網絡平臺;

- IOTG部門則專注於各行業的高性能計算平臺;

- Mobileye部門則提供司機輔助及自動駕駛解決方案;

- NSG部門提供存儲器及存儲產品;

- PSG部門專注於可編程半導體。

而另一邊,英偉達則專注於PC圖形、GPU和人工智能芯片,其分為GPU和Tegra兩個業務部門。詳細為:

- GPU產品品牌迎合不同的市場,如遊戲、設計、人工智能和基於雲的視覺數據處理;

- Tegra品牌將GPU和多核CPU結合在一個芯片中,服務於移動設備、機器人、無人機和汽車;

- 此外,英偉達的平臺是為遊戲、專業可視化、數據中心和汽車應用程序設計的,包括AI超級計算機、汽車計算平臺和雲遊戲服務等。

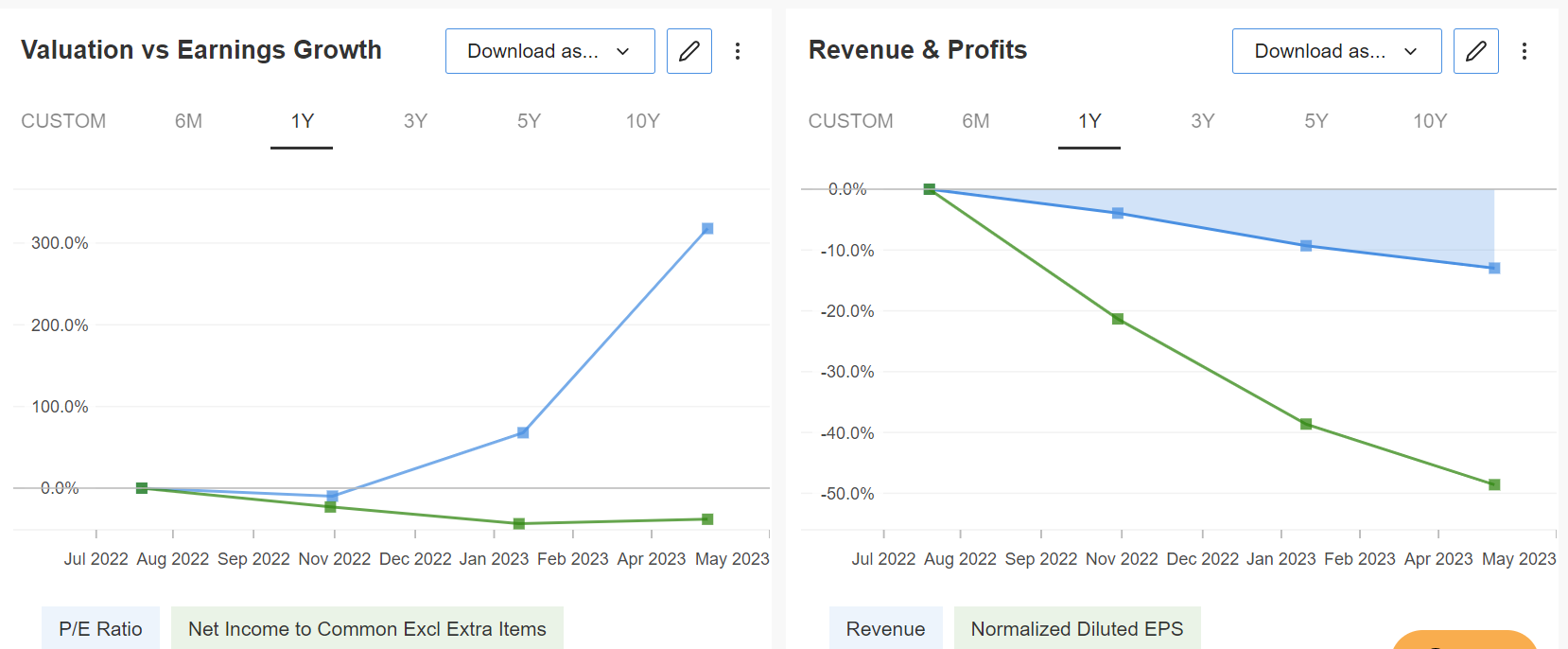

市盈率比較

以防被市場狀況殺個措手不及,投資者不僅要關注所投公司的業績和增長潛力,還需要重點問幾個問題:公司的中長期增長可靠性如何?目前公司的估值是否合理?

首先,我們不妨先來看看估值:

- P/Earnings:英特爾(負值),英偉達(201 X)

- P/Sales:英特爾(2.1X),英偉達(37X)

- P/Book:英特爾(1.2X),英偉達(39.3X)

我們無法忽視這其中潛在的風險——英偉達的估值偏高,現在買入,勢必面臨巨大的風險。

當然,在短期內,市場敍事可能會對股價產生重大影響,有可能推高股價。然而,基本面最終奠定了股票批判性思維的基礎。雖然幾年前購買英偉達這隻股票的人可能已經受益,但現在考慮入市的人必須問自己一個簡單的問題:投資者會在何種估值下,心甘情願地買入該股?

也就是説,投資者需要先弄清楚,是什麼在推動該股強勁的上漲?答案是盈利,股息也佔據了一小部分的原因,還有第三個因素——通脹,這會影響到周期性波動的估值和市盈率。

Intel Vs. Nvidia

(NVDA和INTC對比,來自InvestingPro)

對於英偉達來説,該股的股價大漲是基於敍事和前景預期,並不是基於增長。當然,該公司的未來前景是令人鼓舞的,但問題是,這些故事能在多大程度上被定義為當前的價值。而如果出於某些原因,這些估計的數字低於市場預期呢?

還需要注意的是,英特爾最近的盈利問題導致該股股價下跌,但這並沒有創造買入機會。從另一個角度來看,如果在大幅下跌后,公司的業績又好於預期,該股就值得考慮。

股價目標

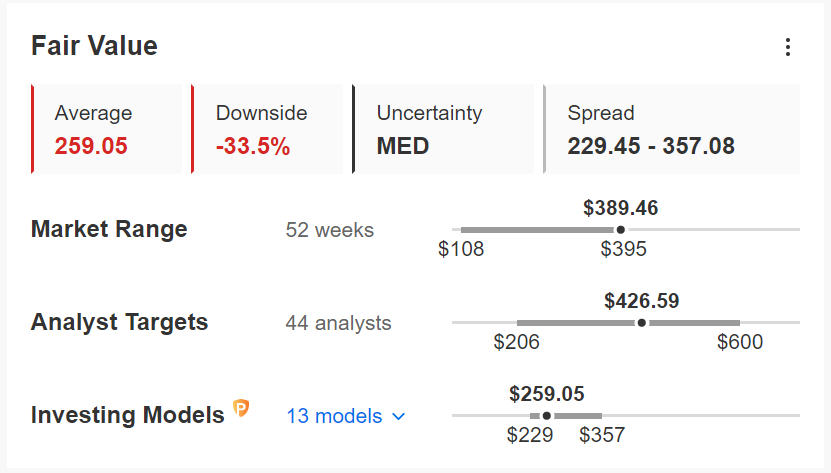

眼下,有很多華爾街分析師常常缺乏適當的分析,只是跟隨市場勢頭,就對英偉達給出了426美元的平均目標價。他們可能希望通過此舉,鼓勵投資者買入該股,然而這並沒有反應該股的內在價值。

相反,我們將謹慎行事,通過InvestingPro的估值模型,我們看到公允價值約為259美元,較當前股價事實上有33%的折價,這讓我們更堅定了謹慎的決心。

NVIDIA Fair Value Estimates

(NVDA公允價來自InvestingPro)

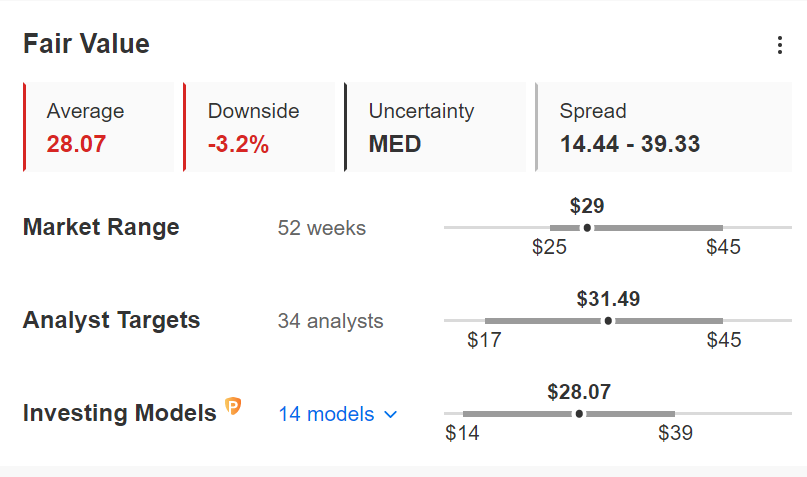

而在英特爾方面,分析師和估值模型與給出的目標價,則相當一致。

Intel Fair Value

(INTC公允價來自InvestingPro)

雖然我們承認,英偉達的積極勢頭可能會繼續推高其股票,但重要的是要記住,毫無根據的上漲往往會導致更顯著和突然的下跌。

另一方面,英特爾在其業務中面臨挑戰,並正在努力復甦。如果其財務狀況沒有積極好轉,大部分預期出現負面,已經反應到了股價中,那這樣的情況下,英特爾反而可能會出現積極的驚喜。

然而,就我個人來説,我沒有持有這兩隻個股的任何股份,因為我寧願避免那些被廣泛討論的股票,風險太大。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?