熱門資訊> 正文

棉花期貨報告05.25:棉花主力合約今日跌幅超2%,為何多家機構依舊看漲后市?

2023-05-25 18:44

【近日棉花市場大事】

1. 農業部長: 科特迪瓦2023/24年度棉花產量料跳增約70%

5月24日科特迪瓦農業部長Kobenan Kouassi Adioumani稱上一年度該國棉花作物遭遇寄生蟲病害,預計該國2023/24年度棉花產量料為40萬噸,高於2022/23年度的236.183噸。由於寄生蟲的原因,該國上一年度棉花作物每公頃產量僅為574公斤,而2021/22年度為1,400公斤。

2. 中國棉花信息網:3128B指數報16620元/噸

中國棉花信息網顯示,現貨指數價格繼續轉為下跌,3128B指數較昨日下調38元/噸,報16620元/噸。

3、中國棉花信息網:新疆植棉面積環比下調281萬畝至3681萬畝

根據中國棉花信息網調查數據顯示,2023年新疆植棉面積環比下調281萬畝至3681萬畝,同比減幅7.1%。總產環比下調665萬噸至559.5萬噸,同比減幅10.6%,全國植棉面積環比下調281萬畝至4252萬畝同比減幅6.9%。總產環比下調66.5萬噸至607.6萬噸,同比減幅10.5%。

4、海關總署:2023年4月我國棉紗出口合計0.99萬噸,同比下降4.5%

海關總署數據顯示,2023年4月我國棉紗出口合計0.99萬噸,同比下降4.5%,相比19年同期下降63%,環比下降17.3%。

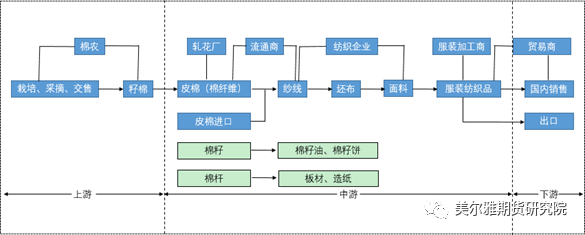

【棉花期貨產業鏈一覽】

據美爾雅期貨報告,棉花在產業鏈中所處位置,大致可以由下圖所示:

棉花是世界上最主要的農作物之一,產量大、生產成本低,使棉製品價格比較低廉。棉纖維能製成多種規格的織物,從輕盈透明的巴里紗到厚實的帆布和厚平絨,適於製作各類衣服、家俱布和工業用布。

上游為棉花種植業,主要產地為新疆。我國棉花種子市場由雜交棉、新疆常規棉和內陸常規棉三類構成,是我國主要經濟農作物之一,農户留種比例少,2020年雜交棉種子和新疆常規棉種子商品化率為100%,內陸常規棉種子商品化率為89.15%。近幾年,我國棉花產量較為穩定,總體維持在500萬噸以上。

中游為棉花製造業,主要包括軋花廠、流通商、紡織企業、服裝加工商等四個主體,中游是對於原料混成后的熔鍊階段,浮法工藝是目前平板棉花生產的主流工藝,約佔平板棉花總量90%以上。

下游為具體應用和消費者。

【棉花現貨市場概況】

據金十期貨APP現貨報價顯示,今日棉花現貨價格穩中有跌,現貨價格跌幅在30-100之間。

【期貨市場概況】

截至5月25日15點收盤,鄭商所棉花期貨合約全線下跌。其中主力合約CF309收盤為15565元/噸,跌幅2.69%,持倉量今日減少3.52萬手至59.29萬手。

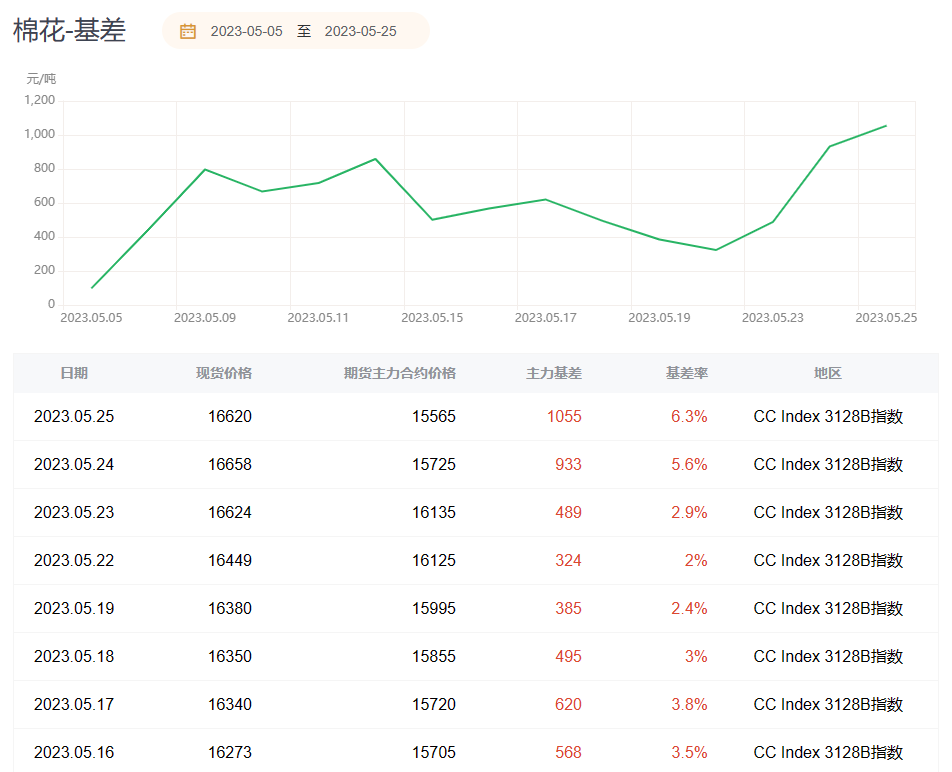

【棉花基差分析】

據金十期貨APP基差日曆,今日棉花期貨主力合約CF309期價基差為1055元/噸,較上一交易日有所上升,基差率從5.6%上升至6.3%。

【機構持倉龍虎榜】

前20席期貨公司持倉數據顯示:棉花期貨主力合約今日淨持倉-26015手,處於淨空頭狀態,較前一交易日的-59298手有所減少。前20席多頭增持3532手,前20席空頭減持35876手。值得注意的是,位列前五多空共減倉8277手,其中多頭增倉2984手,空頭減倉11261手。今日有兩個席位進行空轉多操作,其中新湖期貨從昨日的淨持倉-63手變為今日的729手。國投安信期貨從昨日的-1330手變為今日的2918手。

【機構研報對於棉花期貨的深度解讀】

冠通期貨:強預期與弱現實的博弈仍在持續,短線風險依然較大(中性)

短期來看,種植面積和天氣依舊是市場關注焦點。本輪冷空氣已過境新疆,影響強度相對有限。前期供應端炒作預期下,棉價再創階段新高,下游紡紗利潤持續遭到擠壓,低支紗出現虧損;且紡織旺季已過,內地棉花供應寬松,紡企后期訂單跟進不足,進而導致觀望情緒濃厚,拿貨十分謹慎。隨着市場炒作逐步退潮,棉花價格跟隨期價下跌,貿易企業積極出貨,紡紗利潤好轉。盤面上來看,經歷兩日的大幅調整后,棉價再度觸及下方15500附近支撐位,16000已確認爲有效強壓,鄭棉短線階段性頂部已現,中長線升勢尚未破快。目前淡季特徵尚不明顯,紡企開機率處同期高位,在棉價回落后,逢低仍有補庫行為,強預期與弱現實的博弈仍在持續,短線風險依然較大。交易思路由多頭單邊轉為寬幅震盪,高拋低吸。

華融融達期貨:期棉大幅回落,需多關注產業端變化(中性)

鄭棉期價出現較大幅度的回落,鄭棉主力09合約日內跌幅逾400點。在鄭棉期價下跌的背景下,昨日大量掛單點位被成交,少部分前期鎖基差皮棉也點價成交,棉花現貨一口價報價稀少,且價格偏高。目前下游市場交投整體持穩,純棉紗價格持穩為主。從當前紡企端的現狀來看,開機率維持在正常水平,且產成品庫存處於偏低位置。目前的節點需要關注產業端的變化。

國信期貨:建議短線交易為主,中線維持多頭思路(看漲)

國內基本面上,消費面臨考驗,尤其是出口形勢嚴峻。商品整體調整走勢,帶動棉價回撤。操作上建議短線交易為主,中線維持多頭思路。

銀河期貨:棉花產量下降預期以及高成本支撐,棉花中長期偏強 (看漲)

短期內棉花現貨供應相對充足,本年度新疆棉產量625萬噸左右,新棉上市前市場供應充足,今年棉花銷售情況較好。消費端,下游表現尚可,4月份出口數據仍表現較好,而國內需求表現亮眼紡企紗布庫存處於相對低位但是庫存略增,紡織企業開機率尚可。根據USDA報告新年度棉花的產量在599萬噸,較本年度減少近70萬噸。長周期來看,一方面國內消費端逐漸恢復,而在政策端也在刺激國內的消費新一年預計國內消費預計尚可,另一方面隨着新年度棉花產量預計下降以及高成本支撐預計棉花中長期偏強。

【未來關注的風險因素】

1. 新疆棉花產量;

2. 紡織企業復產情況;

3. 棉花生產地氣候變化;

4. 國家農業補貼政策;

5. 化纖價格變化;

6. 棉花廠家產銷率情況;

7. 宏觀政策情況;

8. 現貨成交情況;

9. 印度棉花產量;

10. 全球經濟復甦情況;

11. 歐美銀行風險。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號