熱門資訊> 正文

美國債務上限談判失敗的影響有多大?

2023-05-24 23:42

本文來自:蔣飛宏觀研究 作者:蔣飛、賀昕煜

核心觀點

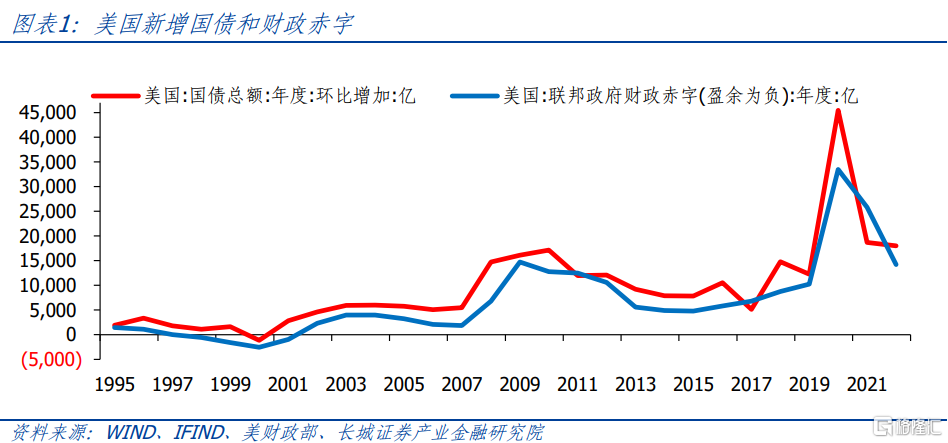

歷史上,美國政府主要靠發行國債填補財政赤字,每一年新增加的國債都爲了彌補當年的財政赤字。疫情期間也不例外,並且財政赤字大幅增長,新增國債規模創歷史新高。2020-2022年這三年是美國曆史上國債發行最多的三年。當觸及債務上限后,聯邦政府首先採取「非常規措施」,縮減開支,維持政府運行。這些「非常規措施」將美國財政部耗盡現金,出現違約的風險可以被推迟到7月-9月發生。

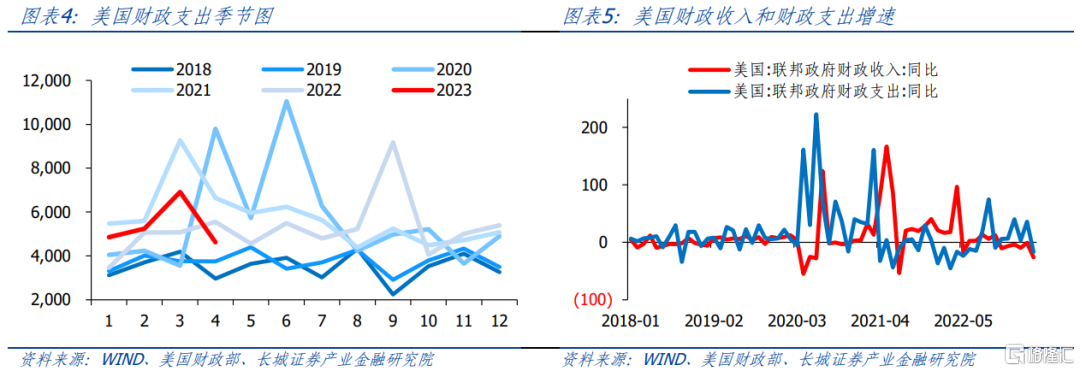

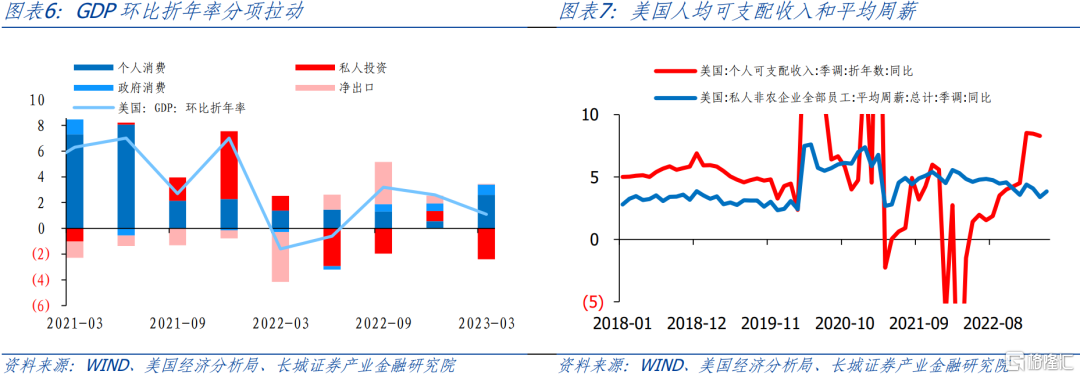

2023年一季度,美國聯邦政府財政支出創歷史第二高。前三個月分別為4861/5245/6913億美元,合計1.7萬億美元,僅次於2021年一季度的2.0萬億。2023年一季度美國GDP環比折年率1.1%,其中政府消費直接拉動了0.8個百分點,個人消費拉動2.61個百分點。原因就在於財政轉移支付增加,雖然美國平均周薪增速在持續下滑,但個人可支配收入卻大幅增加,在這種情況下,美國消費需求依然旺盛,導致經濟超預期的強韌。

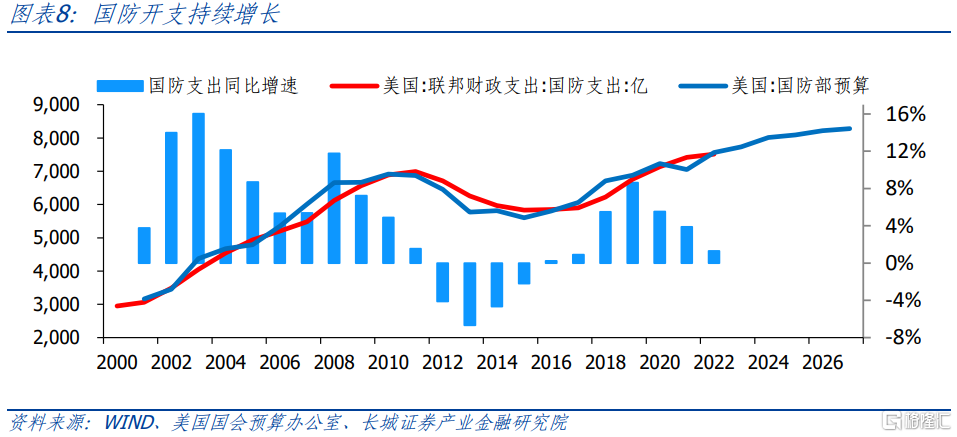

近幾年美國國防支出快速增長,軍費創歷史新高。在地緣政治衝突加劇的背景下,美國持續加大國防支出,一方面刺激了國內經濟,另一方面在加劇了地緣政治的動盪。

美國政府疫情期間無序發債,加重債務負擔。2023年,美國未償國債總額突破30萬億美元,佔GDP比重121.47%。利息增速超過經濟增速,美國債務違約風險會頻繁出現。美國只能通過滾動發債的方式來支付利息,債務負擔會越來越重,短期內,美元信譽能夠繼續支撐美國發債。但長期來看,美元信譽下降的時候,就可能出現美債危機。

美國財政部資金已經無法支付下一季度利息,如果不提高債務上限,美債面臨違約風險。美國頻繁提高債務上限,每次都會引發國會兩黨激烈爭鬥。兩黨極限博弈和施壓可能再次擾動金融市場。

根據新華社報道,隨着美國聯邦政府債務違約風險日益迫近,民主黨總統約瑟夫·拜登5月16日宣佈縮短即將展開的亞洲行程,5月21日趕回美國繼續就提高債務上限談判。目前市場正在焦急等待美國兩黨圍繞國債上限談判的結果,如果談判失敗,金融市場難免會再次發生震盪。

1

美國國債上限談判成市場焦點

1.1 國債規模已達法定上限

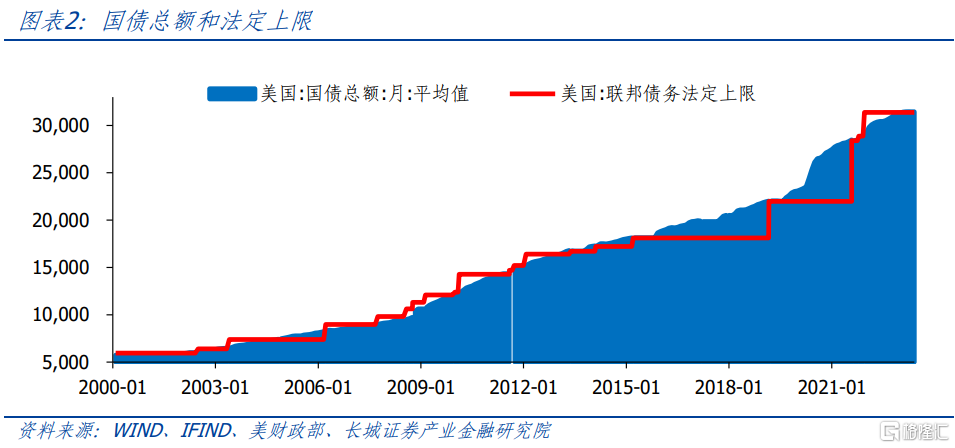

歷史上,美國政府主要靠發行國債填補財政赤字,每一年新增加的國債都爲了彌補當年的財政赤字。疫情期間也不例外,並且財政赤字大幅增長,新增國債規模創歷史新高。2019年美國國債總額就已經觸及當時22萬億美元的上限。2020年疫情發生后,財政赤字達到3.35萬億美元,同比增長2.28%,新增國債4.55萬億美元,同比增長2.70%。2021年和2022年,爲了持續維持經濟增長,美國國債又分別增加了1.87萬億和1.80萬億。這三年是美國曆史上國債發行最多的三年。

2019年3月,美國政府債務上限提高3.87萬億至21.99萬億,但當時美國國債已經超過22萬億美元。2019 年8月美國國會頒佈《2019 年兩黨預算法》,暫停債務上限至 2021 年7月31日。在沒有債務限制的情況下,美國財政部無序擴張,2021年7月底美國國債總額達到28.48萬億,超過法定上限6.5萬億。2021年8月1日,美國國會提高債務上限至28.40萬億,10月14日提高至28.88萬億,12月16日至31.38萬億,也就是現在的債務上限。短期內三次提升債務上限的背后是國會兩黨的激烈爭鬥,在避免債務違約的情況下極限博弈。

1.2 美國財政部拆東牆補西牆

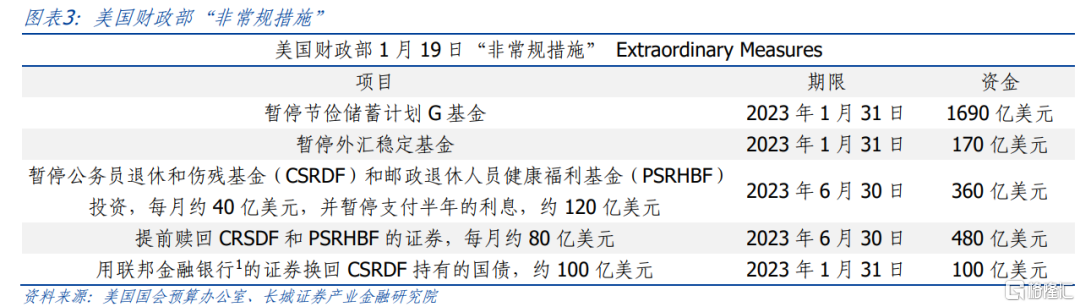

當觸及債務上限后,聯邦政府首先採取「非常規措施」,縮減開支,維持政府運行。2023年1月19日,美財長耶倫致函國會:到6月5日,由於法定債務限額原因,財政部將暫停向聯邦政府僱員退休和傷殘基金(CSRDF)的追加投資,並贖回基金中政府持有的部分投資;暫停向郵政退休人員健康福利基金(PSRHBF)的追加投資。根據美國國會預算辦公室2月份的《聯邦債務和法定限額》報告預估,這些「非常規措施」將美國財政部耗盡現金,出現違約的風險可以被推迟到7月-9月發生。

美財長耶倫警告,如果不提高債務上限,6月初美國政府就可能面臨現金耗盡的危險。5月7日和8日,耶倫連續兩天公開就美國債務違約風險發出警告,並要求國會提高債務上限。5月11日,在七國集團財長和央行行長會議第一天,耶倫再次表示「美國如果發生債務違約將會引發嚴重后果,將令美國和世界經濟都遭受重創。」耶倫提出美國應該建立一種新的機制來決定財政政策,比如可以完全廢除債務上限,或者改變現有的提高債務上限的流程。

2

美國財政是支撐經濟的主要因素

2.1 財政支出支撐經濟增長

2023年一季度,美國聯邦政府財政支出創歷史第二高。前三個月分別為4861/5245/6913億美元,合計1.7萬億美元,僅次於2021年一季度的2.0萬億。4月份財政部受到債務上限的制約,財政支出才減少至4623億美元。

2023年一季度美國GDP環比折年率1.1%,其中政府消費直接拉動了0.8個百分點,個人消費拉動2.61個百分點。2022年四季度,個人消費對GDP環比折年率的拉動僅為0.57。原因就在於財政轉移支付增加,雖然美國平均周薪增速在持續下滑,但個人可支配收入卻大幅增加,2023年一季度平均同比8.44%,而2022年四季度平均同比4.25%。在這種情況下,美國消費需求依然旺盛,導致經濟超預期的強韌。我們在年度展望報告《美國經濟或將深度衰退》以及今年二季度報告《美國經濟開啟衰退模式》中都闡述「財政收入減少導致美國政府支出下降」以及「美國財政透支過度,二、三季度財政或將被動緊縮」。但實際上今年一季度美國財政支出都維持着較高的增速。

2.2 剛性支出仍在快速增長

2.2.1國防開支持續增長

近幾年美國國防支出快速增長,軍費創歷史新高。2018年美國《國防戰略報告》首次把中國定位為「長期的戰略性競爭對手」。同一年美國國防支出6226.87億美元,同比增長5.51%。2019年和2020年,國防支出增速高達8.62%和5.54%,導致2020年國防支出7138.13億美元,創歷史新高。

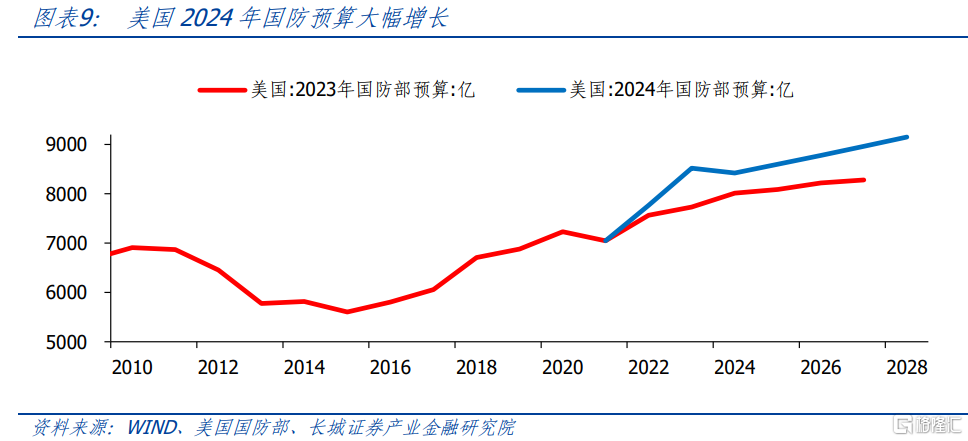

俄烏衝突后,美國國防部2022年和2023年支出增速達到兩位數,導致預算超支。按照美國國防部2024財年預算披露數據,2022年國防預算7766.32億,同比10.20%,超支344億美元,2023年國防預算8518億,同比9.68%,超支358億美元。2023年3月,美國總統拜登向國會提交《2024財年預算》,其中國防預算8420億美元,同比增長3.2%。至2028年,美國國防預算將超過9000億美元。

根據預算案,2024財年國防部採購預算1700億美元,創歷史最大規模,比2023年申請預算增加了240億美元。一方面,美國對烏軍事援助,增加了武器需求。2023年國防部補充預算358億,其中357億美元都是涉及烏克蘭。另一方面,美國加大了武器的採購需求,包括新型轟炸機、洲際彈道導彈、核潛艇等武器裝備。其中,採購導彈防禦系統,約298億:採購83架F-35飛機,約136億;採購2艘弗吉尼亞級潛艇,約108億。

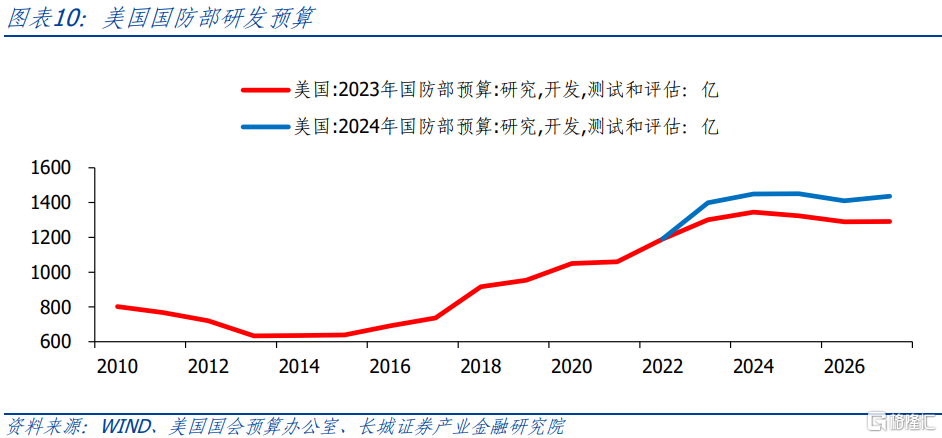

根據預算案,2024年,國防部預算研發費用1450億美元,比2023年申請的1300億同比增加了11.4%。這些研發預算將主要投向3類14個關鍵技術領域,包括生物技術、量子科學等具有應用前景的種子領域,人工智能、微電子、太空技術等商業部門已有效應用的領域,以及定向能、高超聲速技術等美軍已開始應用且仍需持續努力的領域等。

在地緣政治衝突加劇的背景下,美國持續加大國防支出,意在發起新一輪軍備競賽。不僅如法炮製來壓制俄羅斯,也在與中國關係中增加了談判的實力。美國加大財政支出用於國防支出,一方面刺激了國內經濟,另一方面在加劇了地緣政治的動盪。

2.2.2利息支出持續增長

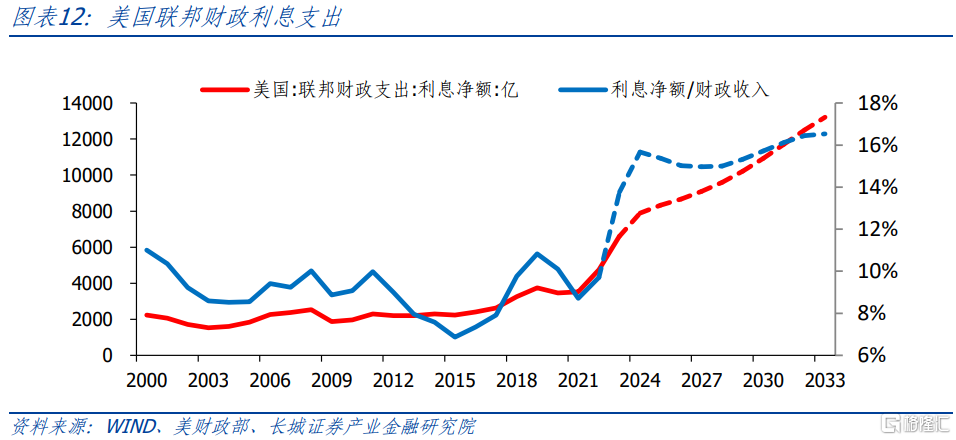

美國政府疫情期間無序發債,加重債務負擔。2020年,美國未償國債總額26.9萬億,較2019年增加4.23萬億,同比18.6%,為近40年以來的次高增速,僅次於2009年增速的18.8%。2020年,美國未償國債佔GDP比重也飆升至127.94%,增加了20個百分點以上。2023年,美國未償國債總額突破30萬億美元,佔GDP比重121.47%。國債不僅觸及法定上限,引發違約風險,而且利息支出成為美國財政的沉重負擔。

2022年,美國利息佔財政收入的9.70%。按照2024年財政預算案,美國2023年預計利息淨額6610億,財政收入48020億美元,利息佔財政收入比上升至13.77%。2024年,該比例或將進一步提高至15.67%。2023年-2030年,美國聯邦政府利息支出可能佔財政收入的15%以上。而且,隨着美聯儲加息,2024年美國聯邦政府預計利息支出7890億美元,同比增長19.36%。

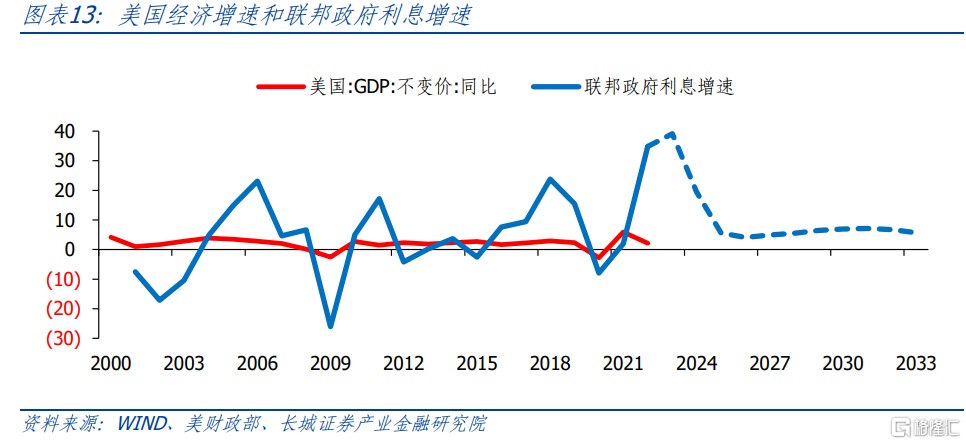

利息增速超過經濟增速,美國債務違約風險會頻繁出現。美國政府2020年無序發債,然后2022年美聯儲加息,直接導致2022年美國聯邦政府利息4751億美元,同比增長34.85%,2023年聯邦政府利息增速39.12%。直到2025年,利息增速纔回到5.58%。按照美國財政預算案估計,2025年-2033年,聯邦政府利息平均增速5.9%,這基本遠超過美國經濟增速,這就意味着美國只能通過滾動發債的方式來支付利息,債務負擔會越來越重,短期內,美元信譽能夠繼續支撐美國發債。但長期來看,美元信譽下降的時候,就可能出現美債危機。

3

談判失敗的影響巨大

3.1 或將減弱抵抗風險能力

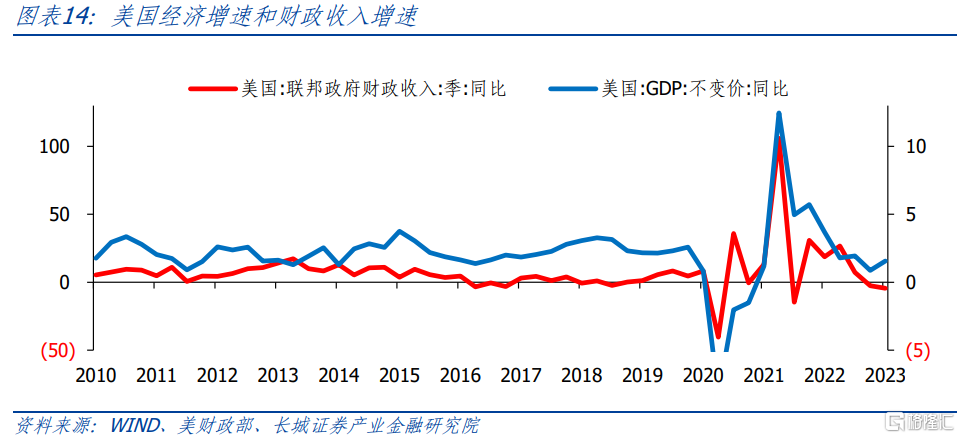

隨着美國經濟增速回落,財政收入增速繼續下行,加劇財政壓力。根據美國2023財年預算案,預算財政收入同比-1.94%,説明美國國會預算辦公室已經意識到經濟衰退的情況。但是,2023年一季度美國聯邦政府財政收入10226億美元,同比-4.43%。4月財政收入同比-26.07%,降幅擴大。財政收入與經濟增速掛鉤,一季度財政收入增速大幅負增長,預示着經濟或可能衰退。

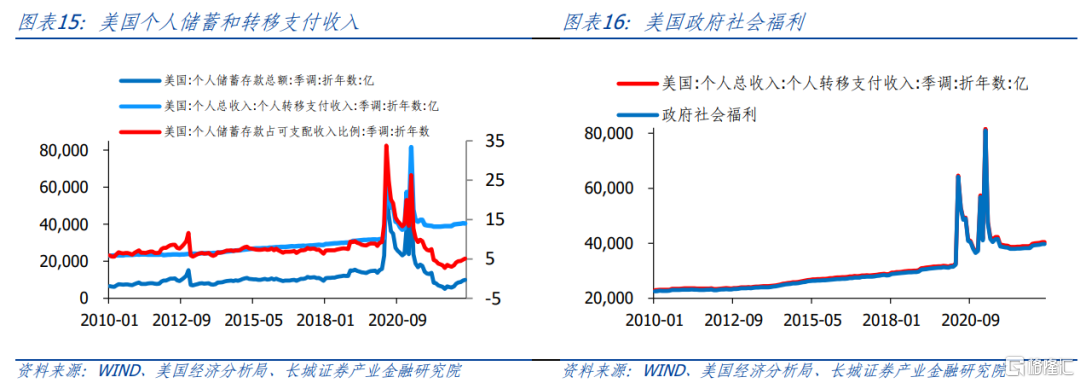

如上所述,去年四季度以來居民儲蓄率回升且消費維持較高增速,主要得益於政府的轉移支付。這也意味着一旦財政無法繼續支撐轉移支付,美國居民儲蓄又會回到被消耗的狀態,甚至儲蓄率會再創歷史新低,導致居民破產增加。低儲蓄會導致衰退發生的概率更高,幅度更大。

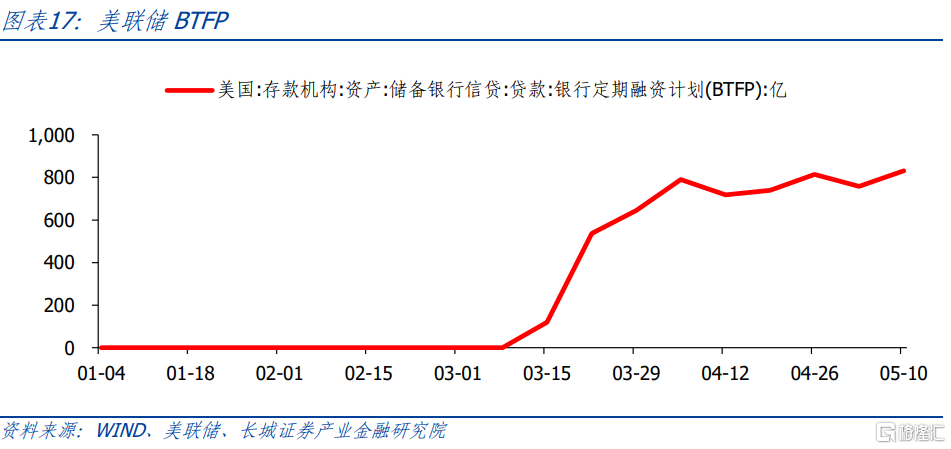

2023年3月初,美國銀行業危機爆發,硅谷銀行和簽字銀行相繼倒閉。3月12日,美聯儲和財政部發布聲明,將為符合條件的存款機構提供額外資金支持。該聲明提到,美國財政部將從外匯穩定基金中提供250億美元的資金作為支持。雖然美聯儲認為沒有必要動用這筆資金,但是這一事件反映出,如果美國再發生類似風險事件,財政部只能挪用其他來源的資金,財政部本身的現金可能已經不足。

3.2 或將引發金融市場震盪

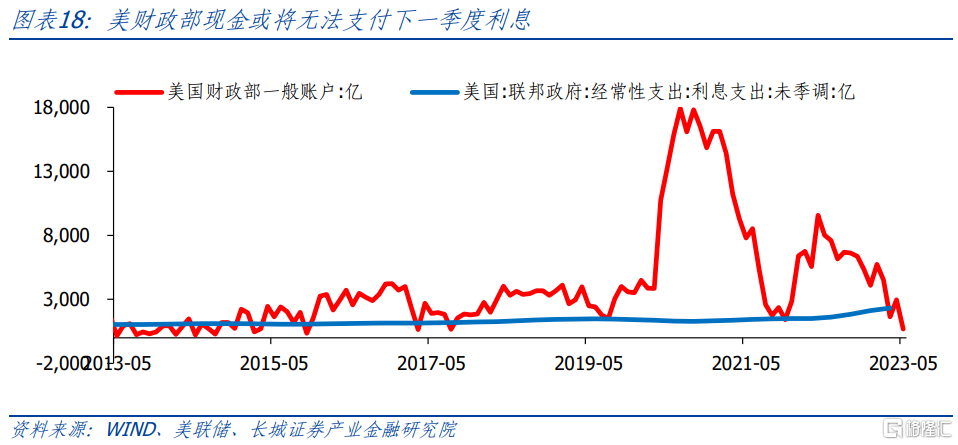

美國財政部資金已經無法支付下一季度利息,如果不提高債務上限,美債面臨違約風險。截止5月19日,美國財政部一般賬户存款僅余683.32億美元,是2017年8月以來新低。而美國聯邦政府一季度利息支出就高達2322億美元,創歷史新高。眼下美國財政部只有一條路,就是國會同意提高債務上限,通過發新債的方式暫緩燃眉之急。

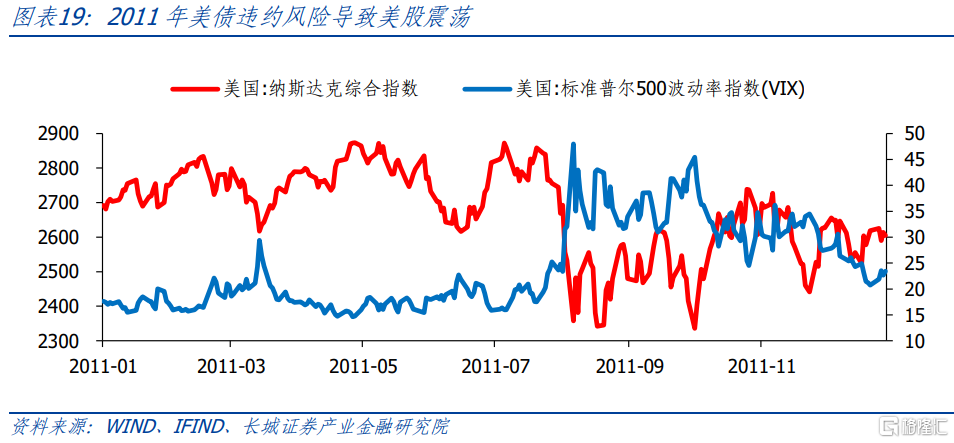

美國頻繁提高債務上限,每次都會引發國會兩黨激烈爭鬥。2000年以來,美國在17個年份中22次提高了國債上限。其中2011年5月16日,美債達14.3萬億法定上限,兩黨卻一直未能達成新預算和債務協議。直到8月2日違約前幾小時國會才通過法案,將國債上限小幅提升至14.7萬億,避免違約事件發生。但提升幅度非常小,違約風險依然存在。8月6日,標準普爾下調美國主權債務評級,導致美股下跌,VIX指數飆升。一個月之后,國債又逼近上限,9月21日美國國會再次極限操作將債務上限小幅提升至15.2萬億。直到2012年1月27日,國債上限提高到16.4萬億美元,違約風險纔算消失。

兩黨極限博弈和施壓可能再次擾動金融市場。5月21日,美眾議院議長麥卡錫和總統拜登再度談判。麥卡錫表示「與拜登進行了富有成效的磋商,但仍然沒能(就債務上限)達成協議。問題在於支出,而不是税收。美國民眾無需準備好面對債務違約;相信我們可以就債務上限達成協議。」但實際上,截至目前兩黨仍未達成協議,圍繞「債務上限」的政治僵局仍在持續,極限博弈會造成市場動盪。

風險提示

美國未能及時提高債務上限;聯邦政府停擺;美國經濟衰退超預期;美聯儲加息超預期

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號