熱門資訊> 正文

阿里雲裁員風波,張勇背水一戰

2023-05-24 13:17

作者:自象限

阿里雲宣佈獨立拆分之后的第五天,阿里集團因為一則裁員消息又被頂上風口浪尖,阿里雲也難以倖免。

5月23日消息,阿里雲智能已開始進行組織崗位和人員優化,整體比例約7%。阿里巴巴向媒體迴應「這只是正常的組織崗位和人員優化」。

最近一個月,阿里成爲了熱搜榜的常客,阿里雲智能也在鎂光燈下,完成了換帥、降價、獨立、裁員,一個180度的大轉身。

財報中顯示,阿里雲智能將成立獨立董事會,並計劃在未來12個月內從阿里集團中完全拆分並完成上市。同時,阿里雲智能集團也將引入外部戰略投資者,在股權和公司治理上形成一家完全獨立的新公司。據「晚點LatePost」報道,阿里集團未來將對阿里雲不再持股。

不過,震盪中的阿里雲智能,似乎並不讓人意外。從業務的角度來看,國內誕生於互聯網巨頭的雲廠商們,憑藉着自身場景打磨出的經驗讓他們此前一騎絕塵,然而隨着互聯網整體的見頂,近兩年,各大雲廠商一直在強調非互聯網客户佔比,向工業、製造業、政企業務等行業深水區蔓延,早就已經處在了沒法靠「老家」,要獨立討飯的年紀。

畢竟不破不立,如今越是驚心動魄,可能越會柳暗花明。

但同時,不進則退。獨立之后的阿里雲,面臨着更強的市場化競爭,曾經憑藉集團力量鑄就的領先者優勢,隨着IaaS層的規模化,近幾年在各雲平臺加速追趕中被逐漸削弱,同時,隨着運營商雲崛起、國資雲下場,大模型時代的到來,正如張勇所言「所有人都在同一個起跑線」。

從第一被拉回起跑線,阿里雲獨立之后,下個出路,要自己找了。

盈利兩年,不太賺錢

即便已經步入第十四個年頭,對於雲廠商而言,這纔是剛剛開始。

無論是基礎設施的搭建需要一個漫長的周期,還是市場經歷了持續性的感知和培育,走到今天,中國雲計算的故事纔算過了序章。

作為世界第三亞太第一的絕對「領頭羊」,阿里雲的數據不止代表着這一家公司,更代表了整體市場環境的天花板。

去年,阿里雲完成了首年盈利。2022財年,阿里雲EBITA利潤(息税前利潤)從去年的虧損22.51億元到今年的盈利11.46億元,是中國首個,也是全球除了亞馬遜雲AWS之外唯一實現盈虧平衡的頭部雲服務商。2023財年,據此前阿里巴巴最新財報顯示,阿里雲智能在2023財年總收入為772.03億元,經調整EBITA利潤為14.22億元,同比增24%,已連續兩年實現盈利。

縱觀雲計算市場,雲廠商們的第一階段,盈利是第一難關。不僅國內騰訊雲、華為雲甚至連微軟雲和谷歌雲也尚未盈利。阿里雲的盈利與其佈局多年的IaaS規模化效應顯示以及自研技術帶來的降本優勢有關。

但盈利的背后,難掩營收增速下滑甚至回落的事實。該季度,在抵消跨分部交易的影響前,雲業務分部總收入為 245.59 億元,同比下降 3%,雲業務分部收入為 185.82 億元,同比下降 2%。

▲ 圖中數據源自公開財報

2021年開始,阿里雲營收打破了此前營收穩定增長的局面,進入波動期,當然,這與宏觀環境導致的,企業付費能力的波動有關,但進入2022后半年,企業數字化需求得到了爆發,阿里雲也通過「雲釘一體」戰略,在非互聯網行業,如工業、製造業、汽車等行業深水區撕開了一條口子,財報數據顯示,目前阿里雲來自非互聯網行業對雲業務分部收入的貢獻為55%。可在這樣的局勢下,營收仍然出現負增長。

另一方面,對標AWS,其一直是亞馬遜絕對的「現金牛」,即便收入佔比僅佔集團業務的10%,但經營利潤的貢獻率近些年一直在不斷增高。近三年來,AWS經營利潤佔公司總運營利潤的比例,2019年為63%、2020年為59%、2022年則高達74%。

對比阿里雲經調整EBITA利潤為14.22億元,佔集團經調整EBITA利潤1,479.11 億元,僅為0.96%左右,不超過1%。

但顯然,在全面降價的大背景下,透露出阿里雲短期的戰略並沒有打算提升利潤。

上個月,不止阿里雲國內業務,整個國際業務也進入了降價的「大促銷」狀態。即便這是張勇的一貫作風,但在利潤微薄的節點降價,也確實讓人為阿里雲捏了一把汗。

▲ 圖源阿里雲推特

因為降價並不是結束,而是開始。阿里雲降價后,國內各個雲廠商已經開始動了起來:

- 阿里雲降價當晚,移動雲在官方微信公眾號上發文宣佈降價,最高降幅達60%,成為第一家宣佈降價的運營商雲;

- 5月16日,騰訊雲宣佈對多款核心雲產品降價,部分產品線最高降幅達40%,降價政策將在6月1日正式生效;

- 5月23日,京東雲宣佈其全系核心產品開啟全網比價,承諾其全系核心產品的官網列表價均低於特定雲廠商官網對標的產品列表價格;

- 更早之前,華為雲通過給代理商提升返點回饋市場的方式,對終端客户進行降價

- ...

「卷價格」的市場化競爭,往往意味着行業進入一個新的階段,阿里雲是發起者,但下個階段只會比當下更為激烈,在絕對優勢被稀釋之后,下個賽點是什麼?

領先優勢,正被削弱

今年3月,在評價抖音、TikTok等為代表的信息平臺業務時,梁汝波曾表示,「我們之前憑藉領先認知作出了一些突破,但最近一兩年我們的領先不明顯了,並不能很有信心地説比同行做得好。」

在這個智能化的新時代,不止字節跳動,上個時代王者們的光環都在漸漸衰弱。

阿里雲也不例外。最明顯的信號是IaaS+PaaS市場份額的下滑。

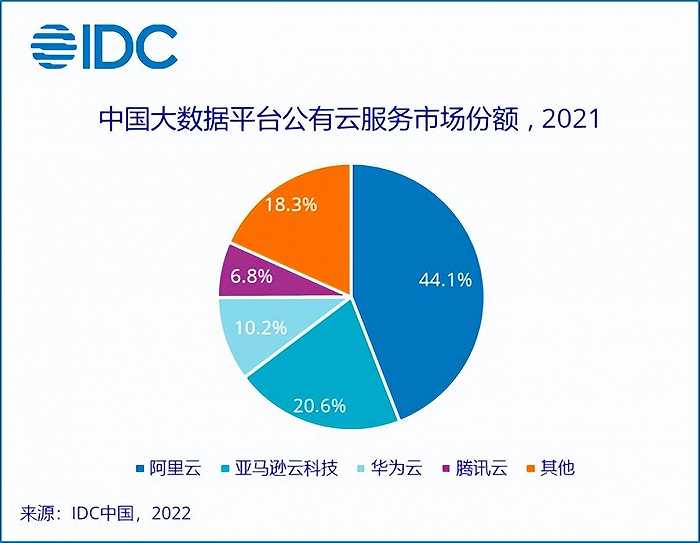

2022年之前,阿里雲憑藉着先發優勢曾一騎絕塵,通過搶先佈局海量IaaS中心、軟硬件自研的方式搶到時間窗口,在中國公有云市場幾乎接近50%的市場佔有率。IDC數據顯示,整個2021年,阿里雲在中國大數據平臺公有云服務市場份額高達44.1%。

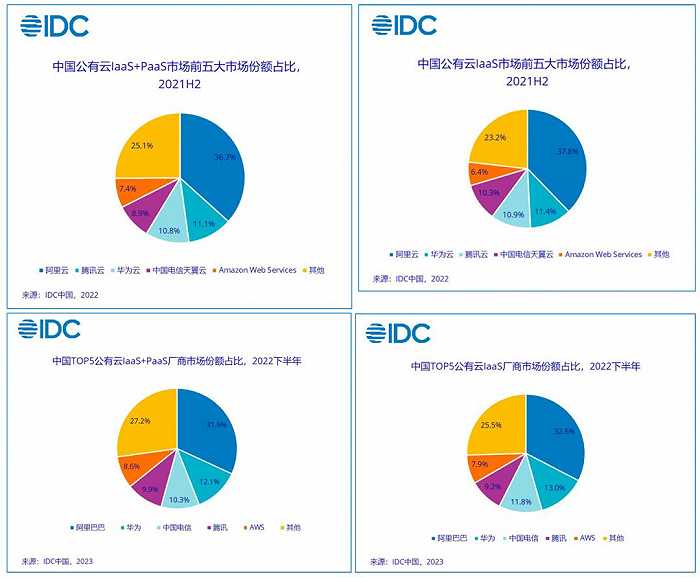

2022年開始,這樣的領先局面開始逐漸收縮甚至急轉直下,據IDC發佈的《中國公有云服務市場(2022下半年)跟蹤》報告顯示:公有云IaaS+PaaS 市場,阿里雲份額由 36.7% 減少 4.8% 至 31.9%;公有云 IaaS 市場,阿里雲由 37.8% 減少 5.2% 至 32.6%。

▲ 圖源IDC官方

單純IaaS層與IaaS+PaaS的區別在於,PaaS層更偏向於解決方案層,這不僅代表着雲廠商的規模,還代表了深入企業的穿透力如何。但從這兩個方面來看,阿里雲都被別后來者從嘴里搶下了一塊肥肉。

2022年核心的變化有兩個:

一是運營商雲的突飛猛進。天翼雲、移動雲在2022年都開始加碼佈局,要知道,IaaS層的搭建,數據中心的從0到1是運營商們的強項,無論是通信網絡還是硬件設備,運營商都佔據着規模化的成本優勢,同時也能夠通過自有項目快速擴展IaaS層規模。憑藉着以上優勢,天翼雲在22年市佔從8.9%增到10.3%,擠掉了騰訊雲,成爲了新任三把手。

從營收增速上看,在2022年阿里雲全年營收776億元人民幣,同比增長52%,反觀天翼雲和華為雲,一年的時間就已經逐漸逼近600億元大關,以300%的同比增速狂奔,2023年是否會反超也不得而知。然而隨着營收差距逐漸縮小,利潤將是下一個關鍵指標。

▲ 圖中數據源自公開財報

即便是對比互聯網廠商的增速,阿里雲也正在低於平均水平。據Canalys的數據顯示,2022年中國雲計算市場規模約2087.67 億元,增速降至10%。阿里雲排在第一位,同比增長7%;華為雲以19%的市場份額排名第二,年增長13%,領先於整體市場增長;騰訊雲排名第三,市場份額為16%;排名靠后的百度智能雲,同比增長11%,增速高於阿里雲。

另一方面,阿里雲的增速放緩也與其本身進入第一個成熟期有關。雲計算的第一個十年,比拼的核心賽點就是IaaS層的規模化效應,在這樣一個漫長無比的投入期,所有玩家閉眼投入摸黑前行,靠的是堅定不移的決心和毅力,在這一點上,從十年前馬雲的態度中,就可見阿里雲的成功,並不是沒有道理。

然而,如上文所説,最近兩年,阿里雲的連續盈利意味着於其自身已經開始顯現IaaS規模化降本的優勢,從2009年成立開始至2020年,阿里雲就在國內建成了五大數據中心。從全球範圍來看,阿里雲在28個地域部署了上百個數據中心,服務器的總規模數已有數百萬台。前期硬件建設投入的成本隨着時間的推移正被稀釋,服務器、存儲等產品的邊際成本已經很低,這也是阿里雲近期大規模降價的底氣。

不過,這種優勢的壁壘在於時間和投入,而非技術的領先。IaaS層同質化早已不是新鮮事,有了阿里雲這樣一個成功案例,其他玩家就不再是摸黑走路,更有信心和動力,每年百億美金投入到基礎建設中去。

這意味着,阿里雲只是先到達了第一站,選手們將陸續到場,開啟一場新的爭奪戰。

從當下各雲廠商的動作來看,新戰場分為兩部分,一部分是存量市場即海量中小商家的數字化,另一部分則是增量市場,即大模型帶來的MaaS服務,將開啟全新的雲服務模式。

但是問題在於,無論在哪個戰場,當下的情形又重新迴歸了混沌狀態。在中小商家數字化的戰區,沒有哪家雲廠商敢稱「有經驗」。

一方面,中小商家的數字化太過分散和差異化,且預算有限,並不像中大型企業有中心化決策者推動着企業往前走,夫妻老婆店們數字化水平參差不齊,數量多經驗卻難以複製。

一位阿里資深運營同學告訴「自象限」:「每當有什麼優惠政策要向下推進時,最難的就是和老闆溝通,有一次我打電話交老闆開電腦開了半小時,又被不知道誰設置過的密碼攔住了,這怎麼弄?沒法弄。」

另一方面,中小企業的數字化痛點並不僅僅是「沒錢」那麼簡單,與大型、超大型企業完全不同,大企業需要的是明確的分工,讓專業的人干專業事,而夫妻老婆店,往往一人身兼老闆財務和店員,如何提高人效,從拆分到整合,是一個最為核心的變化。

增量市場的迷茫就更不用提了。MaaS的模式固然解決了雲廠商歷來提供服務門檻高的核心痛點,但也重新將雲計算拉回了十年前,馬化騰曾評價「商業化路徑不清晰」的階段。

微軟Azure與OpenAI綁定的服務模式在中國並不可複製。最着急的今天百度率先打出了「訂閲制」老牌,但是MaaS不是SaaS,而且SaaS的訂閲制模式也被市場檢驗了,並不可持續,核心仍然在於提供價值。

▲ 圖:百度文心一言官網截圖

阿里雲不比別人晚,但也不比別人領先。即便張勇所講,阿里系全線產品已經介入通義千問,並有超20萬企業用户申請接入「通義千問」測試,覆蓋幾乎所有新興和傳統行業。對比百度集團超15萬家企業申請文心一言內測,超過300家生態夥伴已經參與內測,略佔上風。

但在MaaS競爭的早期,這一點微薄的優勢,確實不足掛齒。

結語

早在一年前,當我們談論中國雲廠商格局,面對阿里雲的絕對領先優勢,不少業內專家都認為「3-5年內,無論是誰想要超過阿里雲,都是不可能的。」

而今天,當我們將同樣的問題再次拋給大家,換來的是思考和沉默。

當然,我們仍然承認,短期內,阿里雲十幾年構建起的護城河依然深如溝壑,想要反超仍然非常渺茫,但這種不可能正在漸漸松動,也將在有一天成為可能。

或許張勇能夠再次力挽狂瀾,但可以預見,這也將是艱難的背水一戰。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?