熱門資訊> 正文

美聯儲「鷹鴿」大戰!十連加息后,鮑威爾或遇最分裂會議

2023-05-23 22:44

在本月美聯儲宣佈連續第十次加息后,本輪緊縮周期已累計500個基點,為上世紀80年代以來最激進的政策路徑之一。

隨着銀行業風波的出現,美聯儲正在密切關注政策滯后效應的影響。不過與市場預期有所不同,美聯儲官員近期表態令三周后的議息會議前景變得撲朔迷離。擺在美聯儲主席鮑威爾面前的挑戰,除了平衡內部潛在的「裂痕」之外,還有如何挽回公眾的信心。

美聯儲上演「鷹鴿」大戰!觀望派佔主導但激進派不容忽視

聯邦基金利率期貨顯示,市場預期6月美聯儲按兵不動的可能性維持在70%以上。

需要注意的是,在FOMC的11位票委中,明確表態考慮在下月加息的有2位。美聯儲理事鮑曼表示,如果通脹率居高不下,勞動力市場仍然緊張,那麼額外的貨幣政策緊縮可能是合適的。達拉斯聯儲主席洛根也認為,目前的數據不足以暫停加息。

回顧歷史,鮑威爾上任首個五年任期內只有12張反對票。多數異議發生在2019年,當時FOMC內部在降息問題上立場持續分裂,鷹鴿兩派對立前所未有,當年7月議息會議一度出現3張反對票。這一次,隨着加息周期臨近尾聲,歷史可能會再次重演。

當地時間5月22日,聖路易斯聯儲主席布拉德(James Bullard)「語出驚人」地表示,預計聯儲今年還需要加息兩次才能平息通脹。布拉德直言:「我認為今年還會有兩次(加息)行動,目前還不確定具體會發生在今年什麼時候。但正如我一直主張的,宜早不宜迟。」

除此之外,明尼阿波利斯州聯儲主席卡什卡利(Neel Kashkari)則於日前表示,可能會在6月的議息會議上支持將利率維持在當前水平。

從上周美聯儲主席鮑威爾的最新表態看,聯邦公開市場委員會(FOMC)內部觀望派依然是主線。他表示,目前尚不清楚是否需要進一步加息,因為接下來政策需要在近期銀行信貸緊縮影響的不確定性與通脹之間取得了平衡。他重申,未來將「逐個會議」作出政策決定,委員會有能力審視數據和不斷變化的前景,做出仔細的評估。

隨着布萊納德出任白宮經濟委員會主任,美聯儲三號人物、紐約聯儲主席威廉姆斯對於貨幣政策立場的影響變得更為重要。他在近期的講話中也提到,美聯儲將密切關注貸款條件,貸款條件的變化及其對經濟活動和就業的潛在影響將是首要關注點。考慮到貨幣政策的滯后性,他警告稱,央行的快速加息需要時間來減緩經濟活動,以對抗高通脹。

除了兩位美聯儲高層的表態以外,傾向於觀望的地方聯儲主管也不在少數,例如芝加哥聯儲主席古爾斯比認為,現在無法決定下一步如何處理利率,必須觀察信貸、就業市場條件和價格方面的表現。舊金山聯儲主席戴利認為,政策應該依賴於數據,過度收緊可能造成失誤。

市場關注美聯儲會議紀要

最新公佈的蓋洛普民意調查顯示,大多數美國人對鮑威爾感到不滿。僅36%的受訪者表示,他們「非常」或「相當」有信心美聯儲主席會為美國經濟做正確的事情。這也是他2018年首次上任以來的最低水平,同時創下了自2001年蓋洛普開始美聯儲民意調查以來,歷屆美聯儲領導人中的最差表現。

BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)此前在接受第一財經記者採訪時表示,對於美國經濟而言,真正的風險在於隨着貨幣政策效應的逐步顯現,美聯儲的迴應是否及時,因為之前在應對通脹壓力時,他們的反應確實不夠果斷。

對於支持暫停加息的官員而言,銀行業風波、債務上限談判等背后的衰退疑雲無疑是最佳理由。美聯儲上周公佈的數據顯示,美國銀行業從美聯儲融資金額連續第二周反彈,來自緊急銀行定期融資計劃的銀行貸款總額為870億美元,前值為831億美元,這表明金融系統的壓力並沒有完全消失。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)向第一財經表示,暫停加息將為美聯儲爭取時間,以衡量最近銀行系統的壓力將如何通過貸款標準收緊對經濟造成影響,「6月的會議變得非常關鍵,結合季度經濟展望,美聯儲對GDP、失業率和通貨膨脹的預測有望進一步明確未來的政策走向。」

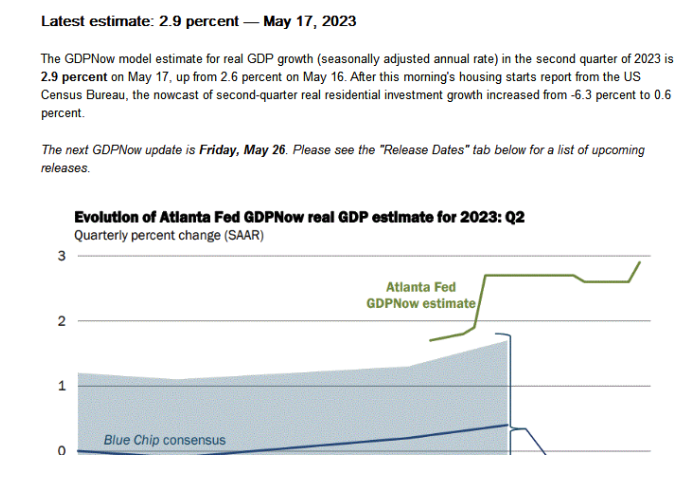

亞特蘭大GDPNow:二季度GDP增速預期2.9%(來源:亞特蘭大聯儲網站)

不過,通脹遠高於目標和經濟韌性似乎讓美聯儲具備了進一步行動的條件。雖然最新通脹指標降至近兩年低位,但依然遠高於2%的中期目標。與此同時,就業市場依然火熱,4月非農新增就業崗位25.3萬,失業率降至3.4%的歷史低位,薪資增速回升成爲了推動物價的潛在威脅。

惠譽評級認為,就業增長仍然過於強勁,無法緩解勞動力市場的不平衡。隨着單位勞動力成本的大幅上升,工資對通脹的壓力持續存在。從零售銷售月率企穩看,美國家庭消費支出依然將繼續支持經濟擴張。亞特蘭大聯儲GDPNow工具顯示,二季度美國GDP增速已經被上調至2.9%。

施瓦茨向記者表示,通脹始終是棘手的問題,2%是一個艱鉅的任務。不過,美聯儲還沒有下定決心,接下來還有幾項重要數據,包括另一份CPI通脹和就業報告。他依然預計,信貸緊縮和利率上升將使第二季度GDP增長更加緩慢,並在下半年引發衰退,因此美聯儲的處境依然複雜。

當地時間周三,美聯儲將公佈5月會議紀要,有關結束加息周期討論的細節值得重點關注。與此同時,4月個人消費支出物價指數(PCE),耐用品訂單月率等指標的表現也可能給出更多貨幣政策路徑的線索。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號