熱門資訊> 正文

夜讀 | 三次交易暴賺32億美元!揭祕索羅斯的交易策略與技術指標

2023-05-22 23:49

一直以來,金融大鱷索羅斯就像一隻盤旋在頭頂的禿鷲,專門盯着那些陷入困境的國家貨幣,然后伺機大舉做空。

也難怪特拉斯的老闆馬斯克將他比喻為《X戰警》系列漫畫及影片中的大反派「萬磁王」。前兩天甚至網絡上傳出今年92歲高齡的索羅斯因心臟病發作而去世。

在今天的本文中,你將瞭解到什麼樣的交易策略讓喬治·索羅斯(George Soros)成為全球最著名的外匯交易員,名震交易圈的「金融大鱷」。

就像上面我提及的一樣,索羅斯最成功的交易涉及做空處於困境的國家貨幣。

對於那些對交易世界還不太瞭解的人而言,做空意味着你在押注或者打賭這項資產的價值(價格)會下跌。

現在讓我們深入瞭解索羅斯著名的三個經典交易案例。

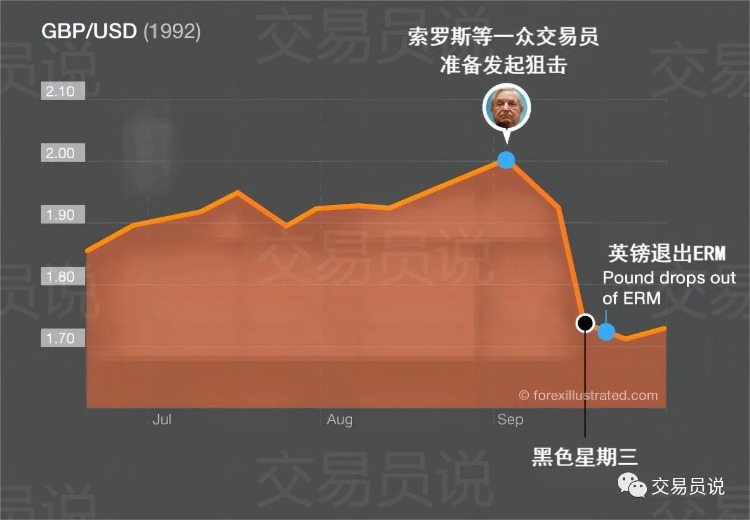

索羅斯擊垮英國央行,一天賺進10億美元

1992年9月16日被載入史冊,這一天被稱為「黑色星期三」。

索羅斯和其他大型機構交易員發現了英國貨幣政策的弱點,並充分利用了這個弱點。索羅斯與其「軍師」、傳奇交易員斯坦利·德魯肯米勒( Stanley Druckenmiller)準確預測英鎊對德國馬克匯率將下跌。

當時英鎊拋售壓力巨大,以至於英國政府不得不宣佈將英鎊從歐洲匯率機制(ERM)中退出。

胸有成竹的索羅斯當即決定動用100億美元做空英鎊,成功打敗了英國央行。當英國央行決定讓英鎊大幅貶值時,老索僅一天時間就賺了10億美元。

要理解索羅斯做空英鎊的策略,你必須瞭解當時的經濟背景。

1990年英國經濟仍處於衰退之中,但還是讓英鎊加入了歐洲匯率機制。這一舉措旨在將英鎊的匯率與德國馬克掛鉤,以使英國與歐洲之間的投資更加可預測和穩定。

然而,隨着東西德合併統一,德國的政治和金融形勢發生變化,許多歐洲匯率機制貨幣面臨巨大壓力,以保持其貨幣在約定範圍內波動。

英國面臨着最大的問題就是通脹率非常高,美元匯率也在貶值。美元匯率貶值是個非常不利的因素,因為許多英國出口商的收入是以美元支付的。

當清楚地認識到英鎊無法人為抵禦自然市場力量時,越來越多的投機者開始圍繞這個弱點並制定利用這種情況獲利的做空計劃。

全球大型外匯交易商靜靜地等待着,直到金融局勢惡化到最糟糕時,然后這些大型交易商開始通過大規模拋售英鎊,導致英鎊匯率進一步貶值。

其中最激進的就是索羅斯的量子對衝基金,他每隔5分鍾進行一次鉅額做空交易,只要英鎊每分鍾下跌他都能獲利。

「我在這次交易中賺的錢大約是10億美元。我們非常簡單地使用遠期市場——即你借入英鎊,之后賣掉你借入的英鎊。然后在貸款到期時買回英鎊。」

——喬治·索羅斯

讓我們看一個簡化的例子來理解這個交易策略:

索羅斯借入100萬英鎊,當前匯率以200萬美元的價格賣出(GBP/USD = 2.00),並在GBP/USD = 1.50時以150萬美元的價格買回,從而獲得50萬美元的價差利潤。

爲了維持固定匯率,英國央行動用外匯儲備在外匯市場每小時買入20億英鎊,在當時來説,這個數字前所未有。歐洲匯率機制的政策要求貨幣最強的國家必須賣出其貨幣併購買最弱的貨幣,以幫助維持平衡。

也就是説,在這種情況下,德國央行必須賣出德國馬克並買入英鎊。

然而,德國不講武德,並沒有援助英國,因為德國心理偷着樂,它希望看到英鎊貶值。最終,英國不斷注入資金以及提高本來已經很高的利率所做的一切努力,都被證明是徒勞無功的。

1992年9月16日下午晚些時候,交易員們意識到英國央行沒有足夠的外匯儲備購買市場上拋售的英鎊,他們加大了拋售的力度,最終導致了英鎊匯率的崩盤。

當天19:40,時任英國首相梅傑證實失敗,並宣佈英國退出歐洲匯率機制。

馬來西亞政要稱索羅斯為「無良奸商」

1997年亞洲金融風暴時,時任馬來西亞總理馬哈蒂爾在危機期間無計可施,他氣憤地説,「如果索羅斯還有良知的話,就應該停止操縱東南亞國家的股票和貨幣市場。」

在金錢和利益面前,索羅斯不覺得炒貨幣有什麼不道德。

他説:「在金融運作方面,説不上有道德還是無道德,這只是一種操作。金融市場有自己的遊戲規則,它不屬於道德範疇,道德在這里根本就不存在。我是金融市場的參與者,我會按照已定的規則來玩這個遊戲,我沒違反這些規則,所以,我不覺得內疚或要負什麼責任。」

事實上,早在索羅斯狙擊英鎊時,就與馬來西亞當局結下了「樑子」。90年代初,與索羅斯一樣,馬來西亞央行也對英鎊交易非常關注,只不過該央行是買入大量英鎊頭寸,認為英國會繼續維持歐洲匯率體系中,並認為英鎊匯率將升值。

結果不言自明。這一役讓馬來西亞央行虧損了近36億美元。1993年,馬來西亞央行在匯市再度損失22億美元,1994年幾近破產,最終接受馬來西亞財政部的幫助擺脫困境。

直到今天,馬哈蒂爾對索羅斯仍「痛恨不已」,並對外匯交易充滿敵意。

2017年,在CNBC的一則專訪中,馬哈蒂爾將索羅斯稱為「攻擊國家貨幣的‘無良奸商’,非常的不道德。」「我認為外匯交易根本不是一門賺錢的生意。把貨幣當商品對待,人為地貶值,造成國家政治動亂,經濟崩潰,這沒有任何意義。」

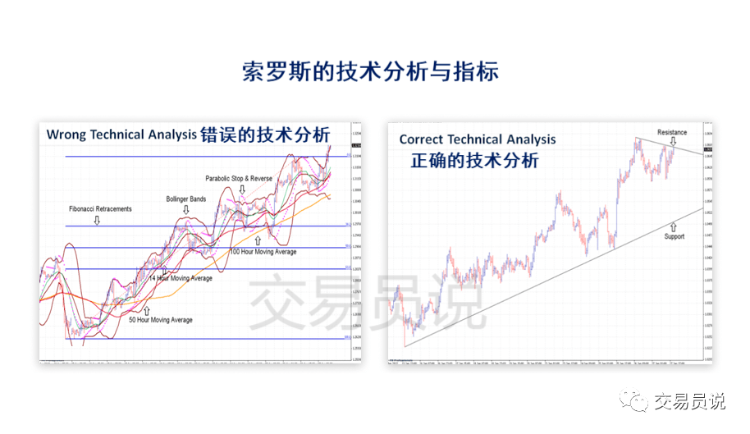

索羅斯使用了什麼交易指標?

索羅斯的交易策略主要基於基本面分析。像世界上大多數頂級交易員一樣,索羅斯使用基本面分析來確定市場的整體走向,並使用技術分析來確定交易的具體入場和出場點位。

在技術分析和指標方面,索羅斯的方法非常簡單。

與大多數初學者不同,他的圖表上沒有雜亂花哨的技術指標,而這些指標經常互相矛盾。

大型投行和對衝基金交易員的圖表則完全相反。

像索羅斯這樣的交易員,他們只想知道重要關鍵的水平在哪里。對索羅斯來説,一切都歸結為簡單的支撐位和阻力位。沒有其他噪音干擾他們的交易決策。

你知道為什麼大型機構交易員不太依賴指標的祕密嗎?

因為大多數指標是基於滯后數據開發的,它們試圖預測市場走勢的方向。但就像大型銀行一樣,索羅斯本身就是市場!

索羅斯可以根據基本面的變化做出分秒鍾的決策。他投入了鉅額資金進行交易,從而單獨推動市場的上漲或下跌。當像索羅斯這樣的頂級交易員進入一筆交易時,你在圖表上畫的所有漂亮線條都會被碾壓得無影無蹤。

瞭解大型交易者的基本面和技術分析是成為成功交易員的重要一步。畢竟,你應該在市場上順勢而為,而非逆市而行。

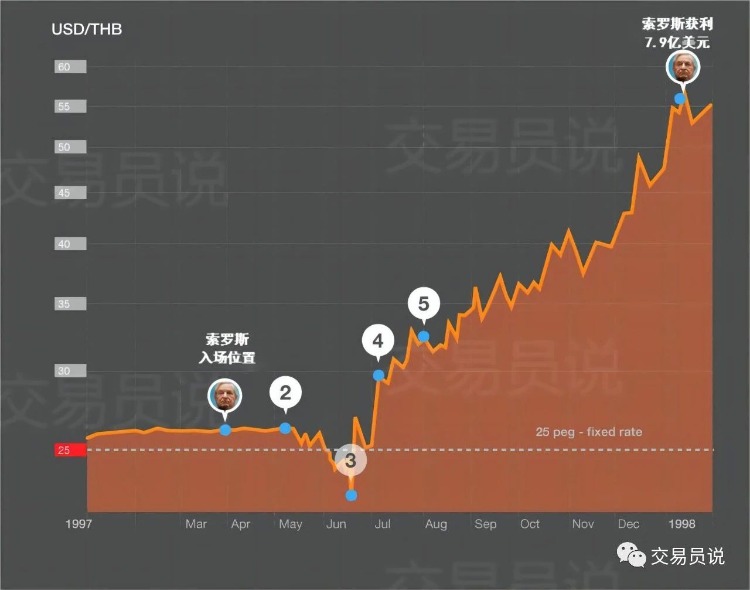

索羅斯賺取7.9億美元,導致泰銖崩盤,引發亞洲金融危機

索羅斯第二次「臭名昭著」的交易發生在1997年,當時他認為泰銖可能會貶值。因此,他使用遠期合約做空泰銖(同時做多美元/泰銖)。

他入場做空泰銖的行動被認為是觸發因素,導致了這場不僅泰國,還有韓國、印度尼西亞、馬來西亞、菲律賓、中國香港等國家和地區捲入的亞洲金融風暴。

這是具體的過程:

1. 索羅斯做空泰銖。

2. 泰國耗費了近70億美元來保護泰銖免受投機的影響。

3. 索羅斯拋售了所有的泰銖資產,並公開警告投資者泰銖可能出現貶值並引發危機。

4. 1997年7月2日,泰國被迫放棄泰銖的固定匯率,泰銖開始自由浮動。泰國向國際貨幣基金組織(IMF)尋求援助。

5. 泰國採取嚴格的緊縮措施以確保從IMF獲得貸款。

6. 泰銖兑美元從1:25貶值至1:56 >> 做空泰銖的索羅斯獲得超過7.9億美元的收益!

索羅斯做空日元豪賺14億美元

2011年,日本遭受了毀滅性的海嘯災害,其經濟受到了嚴重破壞,並且經濟復甦進展緩慢。自那時以來,交易員一直在靜靜地等待日元貶值。

日元貶值的勢頭在2012年底出現,當時時任日本首相候選人的安倍晉三公開談論了他主張弱勢日元以提振經濟的計劃。

考慮到他的高支持率,這對投資者來説是一個開設大量美元/日元多頭頭寸的良好信號,押注日元下跌。

第一個進入市場做空日元的便是索羅斯,在做空貨幣方面,他可謂「經驗老到」。

老索預測到日元即將到來的貶值趨勢,他管理的索羅斯基金管理公司(Soros Fund Management)在2012年11月中旬將其240億美元資金的10%,即24億美元配置到了美元/日元多頭交易中。

據接近該基金的消息人士透露,自那時以來,他們在這筆交易中獲得了12億美元至14億美元的交易利潤。

其他開設類似美元/日元多頭頭寸的大型交易者包括對衝基金大佬丹尼爾·勒布(Daniel Loeb)、對衝基金綠光資本創始人大衞·艾因霍恩(David Einhorn)、頂級交易員Paul Tudor Jones掌管的對衝基金都鐸投資(Tudor Investment)以及對衝基金摩爾資本(Moore Capital)。

這些華爾街鉅額賭注有助於增加日元貶值的動力。這不僅對做空日元的交易者有利,對安倍晉三也是大大有利,他知道日元貶值會使日本的出口更具競爭力。

華爾街投行和對衝基金很快也開始告訴他們的客户一起來做空日元。

當安倍晉三於2012年12月26日正式當選爲首相時,美元進一步上漲,日元加劇跌勢。

索羅斯在外匯市場上賺取了31.9億美元,這僅僅是他三次最為著名的交易中獲得的收益:

1. 1992年通過做空英鎊賺取了10億美元。

2. 1997年對泰銖進行做空,賺取了7.9億美元。

3. 2012年通過做空日元賺取了14億美元。

值得注意的是,索羅斯除了外匯交易外,還進行了股票等其他資產的交易。例如,在2020年英國脱歐公投之前,他對德意志銀行的股票進行了做空操作。據估計,該公投后德意志銀行股票暴跌,他的基金獲得了超過1億美元的收益。

索羅斯的交易策略

毫無疑問,索羅斯的交易策略以及他的個人經歷都為金融界帶來了深遠的影響。作為全球投資巨頭,索羅斯的交易策略在全球投資者中備受關注。以下是關於他交易策略的一些討論。

索羅斯的交易策略通常被稱為「全球宏觀策略」,這是一種基於宏觀經濟因素和全球金融市場趨勢的投資方法。他的交易策略最初在1970年代初期開發,當時他使用了一種被稱為「破產理論」的方法。破產理論認為,金融市場上的價格波動不是由市場基本面決定的,而是由投資者的情緒和行為決定的。如果投資者的情緒和行為變得極端,市場將出現劇烈波動,導致某些公司和整個市場崩潰,比如做空英鎊就是一個經典案例。

除了破產理論,索羅斯還使用了其他交易策略,例如「反轉交易」和「槓桿交易」。反轉交易是一種基於市場趨勢的策略。索羅斯認為,市場上的價格趨勢在一定時間內將出現反轉,他會押注市場的反轉趨勢。槓桿交易則是一種借貸交易策略,索羅斯會借入大量資金來增加自己的交易資本,以便在市場出現利潤時賺更多的錢。

索羅斯的交易策略基於他對經濟和市場趨勢的深入研究和分析。他使用宏觀經濟數據和市場趨勢分析來預測市場的走向,然后使用交易策略來實現他的預測。他經常會使用技術分析、基本面分析以及情感分析來預測市場走向。

總結

索羅斯的投資才華獨樹一幟,融合了直覺、勇氣以及精明的分析。號稱「金融天才」的索羅斯,從1969年創建量子基金(Quantum Fund)至今,他創下了令人難以置信的業績,他以年投資回報率35%的績效,為投資者賺進無數的財富。長久以來,索羅斯所使用的操作方法和戰術,讓他成功地攀登金融界成就的巔峰。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮