熱門資訊> 正文

日經指數3萬點:「泡沫」成分相對較少

2023-05-22 13:37

本文來自格隆匯專欄:中金研究,作者:丁瑞 李劉陽 等

結論

我們認為近期日股的上漲主要來源於外國投資者大幅買入的推動。①巴菲特效應、②東京證券交易所的政策引導、③疫后紅利的體現、④資產配置層面的考量是近期觸發外國投資者買入日股的主要因素。目前日股中「泡沫」成分相對較少,中長期3萬點成為日經指數頂部的可能性或較小,但仍需留意短期內出現回調的可能性。日股的上漲、日元的貶值或能在邊際上推動日本央行調整貨幣政策。

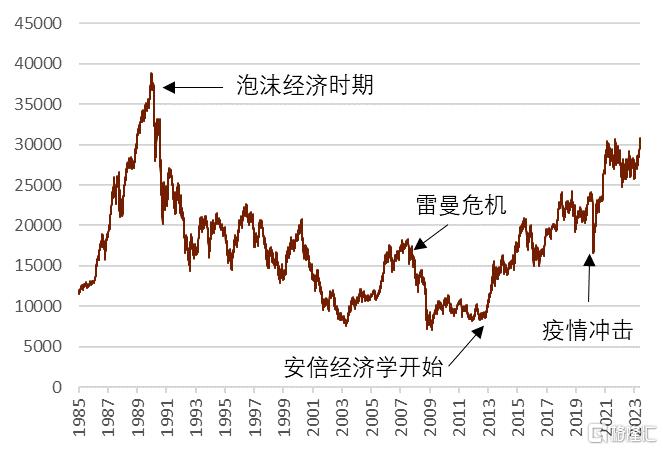

日經指數突破30,000點大關,為泡沫經濟后最高點

近期,日本股市的代表性指數-日經指數(Nikkei 225)站上30,000點大關,為日本泡沫經濟崩潰后33年以來的最高點。同時,年初以來日經指數上漲約18%,在全球主要股指中漲幅僅次於納斯達克。

四大因素觸發外國資金買入日股

外國投資者為何在近期選擇大幅買入日本股票,我們認為有四點因素。

巴菲特效應:巴菲特近期對日股的青睞帶來了部分外國投資者的追隨。但需留意的是巴菲特通過發行日元債來買入日股,可以有效迴避日元匯率貶值風險。

東京證券交易所的政策引導:東京證券交易近期要求低估值(PBR低於1倍以下)上市公司今后提出整改方案,今后日本的上市企業在邊際上或更加重視資本的有效利用以及對股東的回饋,進而受到了外國投資者的青睞。

疫后紅利的體現:疫后復甦紅利反映在了2023年的日本經濟當中,同時外國入境日本遊客的恢復對日本經濟也有提振作用。

資產配置層面的考量:從貨幣政策、地緣政治風險等維度出發,外國投資者或通過排除法最終買入日股,同時也有部分外國投資者擔心「沒有投資日股而錯過本輪日股大漲」的風險,進而追隨性地買入日股。

今后日股是漲是跌?

長期來看,我們認為本次站上30,000點同90年代日本泡沫經濟時期的30,000點相比,目前日股的估值水平更為合理,經濟也處於均衡發展的階段,因此目前的日經指數30,000點背后「泡沫」的部分較少,在日本經濟以及日本企業可以繼續擴大發展的背景下,我們認為中長期來看30,000點成為日經指數的頂部或為小概率事件。今后,若能實現日本家庭的「從存款到投資的轉變」,則或進一步助推日股。但中短期內日股仍然存在3點風險:

出現過度自信的萌芽。

技術指標顯示日股存在超買。

出口或中期成為拖累。

因此短期內日股中存在一定程度回調的可能性。

日股上漲對貨幣政策與日元匯率的影響

寬松的貨幣政策與日元的貶值是推動日股上行的重要因素。但同時,我們認為日股若能持續上漲,今后對於貨幣政策以及日元匯率也會帶去一定影響。日股的持續上升會改善日本金融市場的風險偏好,市場的避險情緒或明顯消退,進而會推動日元匯率的貶值。我們認為當美日匯率超過140之后,日本當局或通過重新開啟外匯干預的相關流程(口頭干預→匯率檢查→外匯干預)來牽制日元的快速走弱。最后,我們認為日元貶值速度越快,日本央行貨幣政策調整的可能性越大,日元匯率的超速貶值或加大日本央行在今后會議中做出調整的可能性。

日經指數突破30,000點大關,為泡沫經濟后最高點

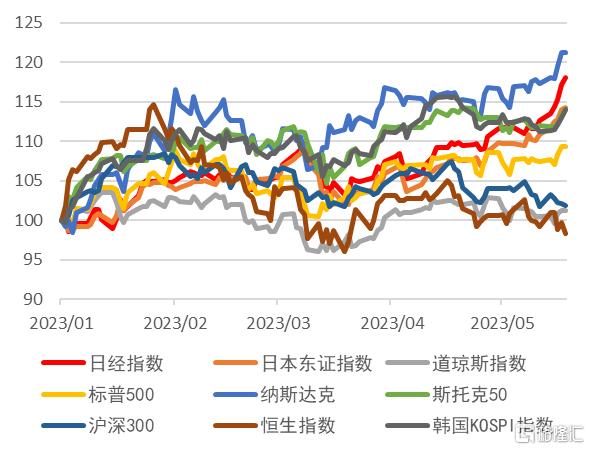

5月17日,日本股市的代表性指數-日經指數(Nikkei 225)收盤於30,093.59,時隔1年零8個月再次站上了30,000大關。5月19日,日經指數收盤於30,808.35,為日本泡沫經濟崩潰后的最高點(圖表1)。相對水平來看,年初以來日經指數上漲約18%,在全球主要股指中漲幅僅次於納斯達克(圖表2)。

圖表1:日經指數長期走勢

資料來源:Bloomberg,中金公司研究部

圖表2:主要股指年初以來走勢 (年初=100)

資料來源:Bloomberg,中金公司研究部

日股大漲來自於外國資金買入的推動

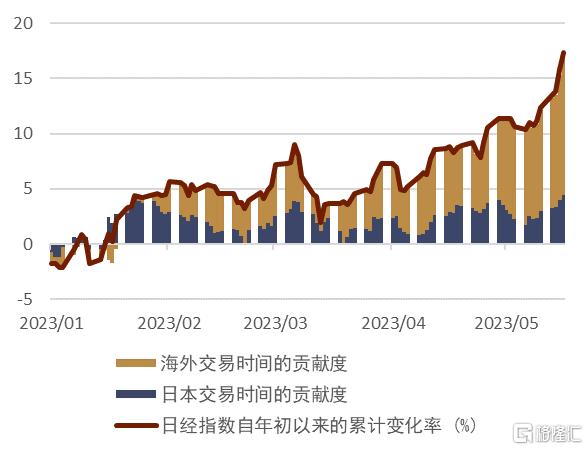

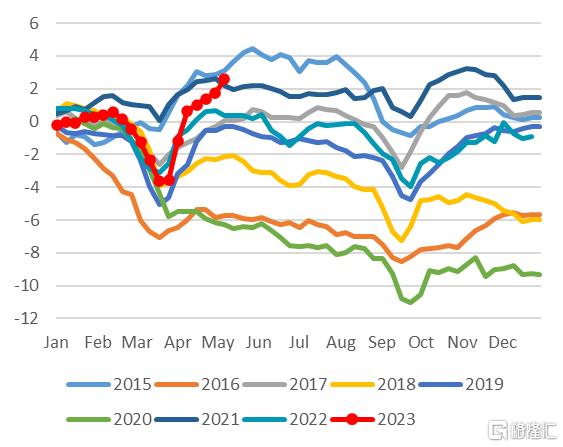

我們認為推動本輪日股明顯上行的力量來自於外國投資者的大幅買入。通過對交易時間的分拆,我們發現年初以來日經指數上漲約18%,其中約7成以上的漲幅發生在海外交易時間(東京證券交易所交易時間之外),即在亞洲時間的傍晚、夜間期間的歐美交易時間內,日經指數的股指期貨更容易發生明顯的上漲(圖表3)。此外,跨境資金流的數據也顯示自今年4月以來外國投資者已連續7周連續淨買入日股,過去7周的累計淨買入額超過6萬億日元,近期的淨買入速度與幅度遠超往年的季節性特徵(圖表4)。相關海外資金的大幅淨流入帶來了近期日本股市的大幅上漲,我們也感受到目前海外投資者對日本股票的關心為2013年 「安倍經濟學」開始以來的最高水平。

圖表3:日經指數更易在海外交易時間上漲

資料來源:Bloomberg,中金公司研究部

圖表4:年初以來境外投資者對日本股票淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

外國資金長期主導日股

無論是持有量、還是交易量,外國投資者都是日股最大的投資主體。因此在日本金融市場中一直存在「外國投資者決定日股走勢」的説法。

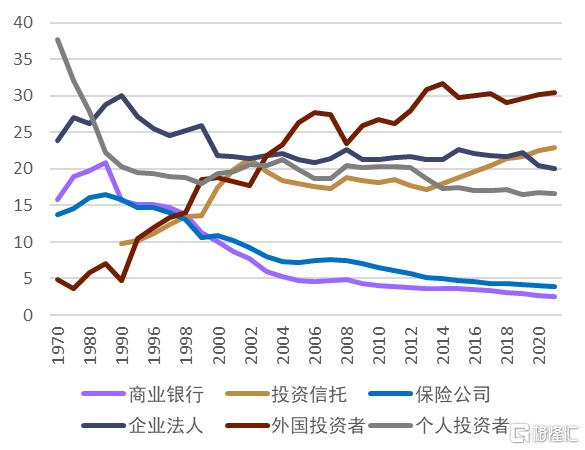

持有量角度來看,東京證券交易所統計的最新(2021年底)數據顯示,約30.4%的日本股票由外國投資者所持有,遠高於排名第二、三位的投資信託(22.9%)以及企業法人(20.0%)(圖表5)。經歷了近期的外國投資者的增持,其持有比率或進一步擴大。我們認為有兩點原因導致外國投資者在過去成爲了日本股市中最大的投資者:

日本股票市場的市值相對較高,僅次於美國與中國股市,同時日股的流動性也較為充裕,方便資金量偏大的國際投資者進行買賣。

日本本土投資者投資過少,映襯之下外國投資者成爲了最大股東。日本泡沫經濟之前,日本本土投資者在日本股市中佔比約95%,外國投資者僅為5%。但是經歷了泡沫經濟崩潰的衝擊,日本本土投資者對股票投資帶有一定的抵觸情緒,進而導致了日本本土投資者的佔比減少。

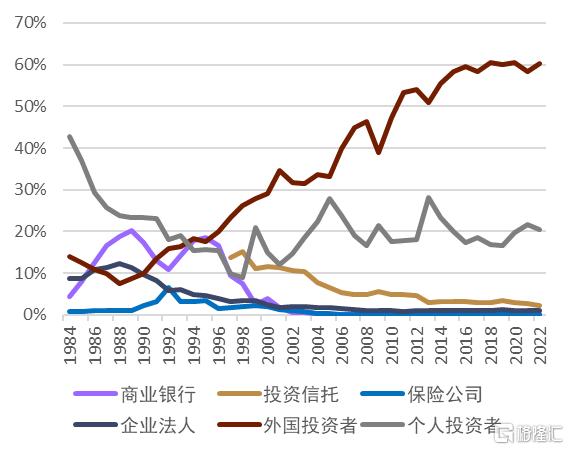

交易量角度來看,外國投資者在日本交易量中基本是處於「支配」級別的地位,日股的交易量中外國投資者佔60%左右,大幅高於第二位的個人投資者(21%),其他主體佔比皆為個位數(圖表6)。外國投資者交易量佔比60%,為何持有量佔比卻「僅為」約30%,原因在於外國投資者對日股的投資中市場中性、追求alpha的配對交易(Long/Short strategy)較多,該戰略導致交易量較多,但是淨買入的部分相對有限。

圖表5:主要主體別日股持有率走勢 (%)

資料來源:東京證券交易所,中金公司研究部

圖表6:主要主體別日股交易量比率走勢 (%)

資料來源:東京證券交易所,中金公司研究部

四大因素觸發外國資金買入日股

外國投資者為何在近期選擇大幅買入日本股票,我們認為同以下的四點因素有關。

① 巴菲特效應

今年4月,巴菲特人生第二次訪問日本(第一次於2011年),在接受《日本經濟新聞》採訪時表示[1] 「目前雖然只持有日本五大商社(貿易公司)的股票,但是一直都有考慮追加投資日本股票,最終是否投資取決於價格」。目前巴菲特持有日本五大商社(三菱商事、三井物產、伊藤忠商事、住友商事、丸紅)的股票,總計約1.9萬億日元(約140億美元),在伯克希爾-哈撒韋的股票投資總額中佔比約5%,日本為美國之外最大的投資目的地。在投資界有眾多投資者「信奉」巴菲特的投資哲學,因此近期對日股大幅買入的外國投資者當中或部分來自於巴菲特的「信徒」。

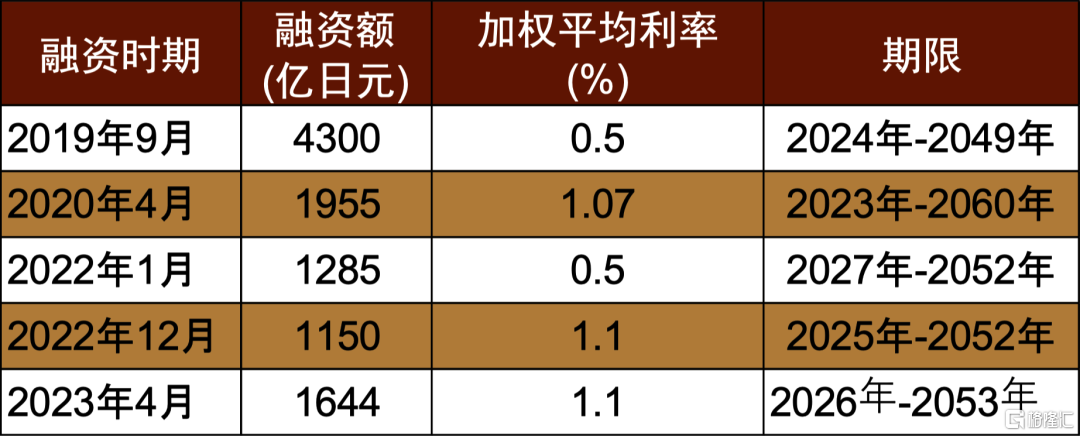

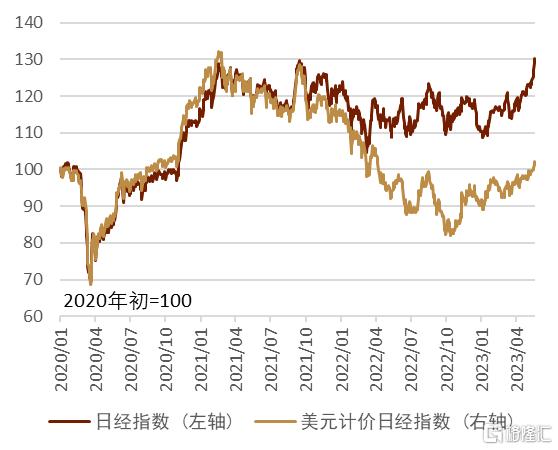

但需強調的是,巴菲特投資日本的資金來源大部分為日元債的融資,2019-2023年期間伯克希爾-哈撒韋總計發行日元債約1萬億日元,發行成本在0.5~1.1%之間(圖表7)。利用日本的低利率融資進行日股投資可以有效地迴避匯率風險,並收穫股票市場的風險溢價。投資日股的一大風險為日元貶值風險,去年以來日元發生了大幅貶值,在此背景下美元計價的日經指數表現大幅落后於日元計價的日經指數(圖表8)。目前日本政府負債率在250%左右,為主要發達國家中最高水平,從超長期(5-10年或更久)角度看,日本政府化解高負債率的最終手段或為高通脹的發生(股票有抗通脹效果,股價會同通脹一起上行),屆時日元亦或發生大幅貶值,巴菲特的上述「借日元、買日股」的操作可以很大程度迴避該風險。

圖表7:伯克希爾-哈撒韋的日元債融資記錄

資料來源:伯克希爾-哈撒韋,中金公司研究部

圖表8:投資日股需留意日元匯率貶值風險

資料來源:Bloomberg,中金公司研究部

② 東京證券交易所的政策引導

長期以來日本企業重視確保市場份額以及積累現金,反而相對輕視面向股東的回饋,導致日本股市估值整體長期處於低位。2022年時點,納入東證指數(TOPIX)的約2000家公司當中有大約一半的公司PBR低於1倍。同時,基本由日本代表性企業所構成的「東證指數500 (TOPIX 500)」當中也有4成以上的公司PBR低於1倍。橫向比較來看,美股的標普500當中PBR低於1倍的公司的比率僅為5%,另外同世界其他主要股指的PBR中位數相比,日本股的PBR也遠低於美國、中國、德國、法國、英國、新加坡等國家地區主要股指的水平 (圖表9)。

爲了改善長期以來的低估值,東京證券交易所(JPX)在2023年3月底出臺了一項新規定[2] 「對於PBR長期低於1倍以下的上市企業,要求其公佈具體的改善計劃」。關於改善低估值的具體方法,東京證券交易所的對口官員在接受採訪時表示[3] 「回購股票、增發分紅等手段對低估值的改善主要體現在短期,除此之外東京證券交易所還希望企業可以通過提高自身的收益能力實現長期的估值改善,具體包括擴大對增長領域的投資、削減低收益業務等等」。

受東證證券交易所該政策的影響,今后日本的上市企業在邊際上或更加重視資本的有效利用以及對股東的回饋,進而受到外國投資者的青睞,帶來資金的流入。

圖表9:日本企業的PBR同其他國家地區相比偏低

注:數據為2023年3月時點

資料來源:富達投資集團,中金公司研究部

③ 疫后紅利的體現

與歐美國家在早期就已經放松對疫情的管控有所不同,日本對疫情管控放松開始的時間較晚,放松的程度也較緩,日本的疫情逐步放開基本從2022年初前后,直到2023年5月8日,日本政府纔將新冠下調至「5類感染症」,並完全取消新冠相關的管控。

相關舉措是導致在2021年期間日本經濟恢復遠落后於歐美、同時股市表現也遠不及歐美股市的主要原因。但同時,較晚的疫情管控的放松也將疫后復甦的相關紅利反映到了2023年的經濟當中。

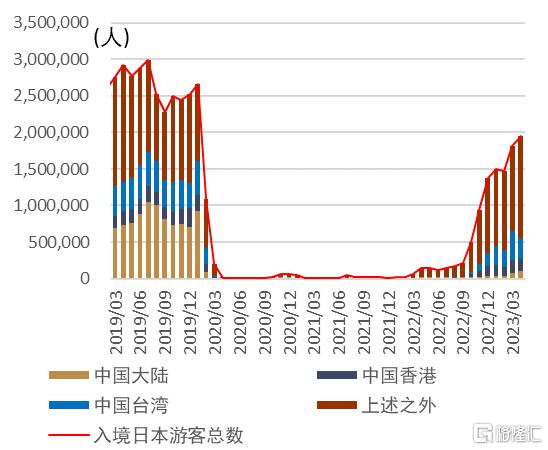

疫后紅利的主要體現之一也反映在入境日本的外國遊客人數。疫情之后,日本國內的物價上漲幅度依舊低於歐美,同時日元匯率在2022年中也發生了大幅貶值,受此影響外幣計價的日本商品與服務的價格偏低,進而加大了日本旅遊的魅力。日本政府公佈的入境外國遊客數據顯示,目前已經恢復至2019年同期的7成左右的程度(圖表10) ,然而其中來自中國大陸的觀光人數目前還佔比有限,未來或成為新的增長點。

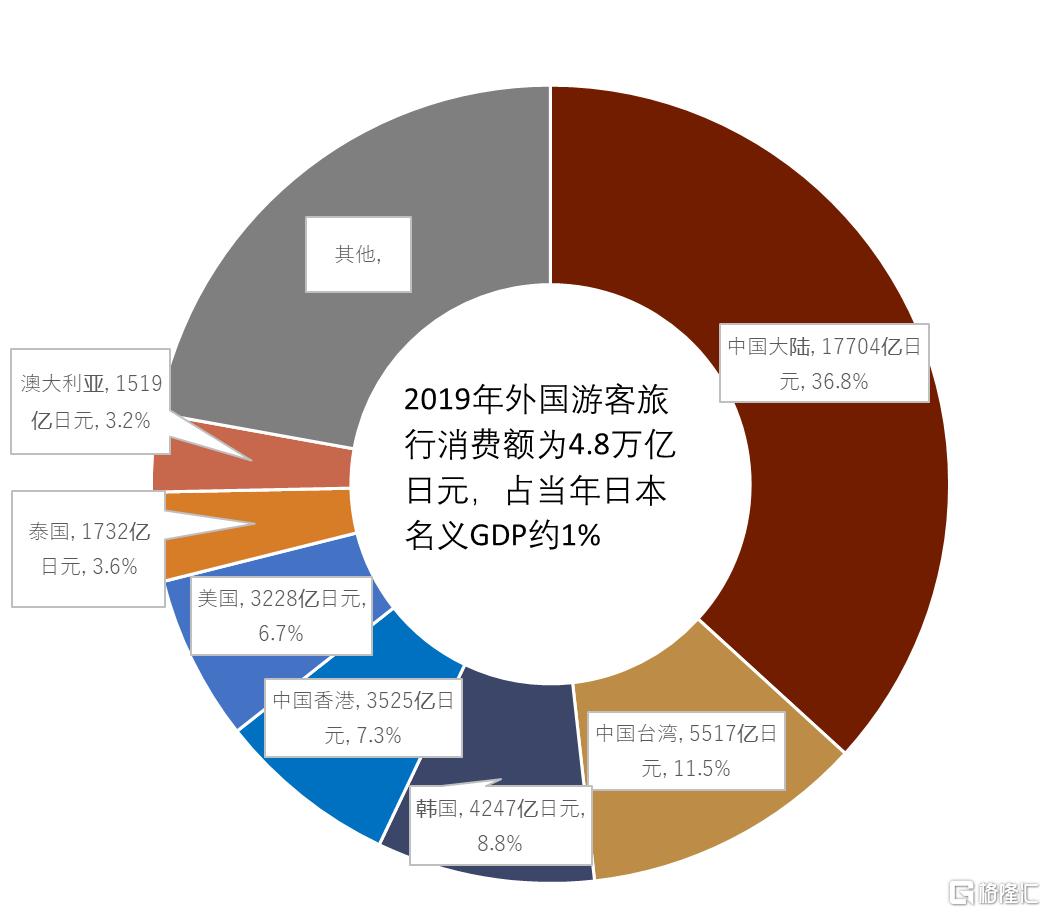

2019年入境日本遊客消費約為4.8萬億日元,佔當年日本名義GDP的1%。其中來自中國大陸的遊客消費約為1.8萬億日元,佔入境遊客消費的近4成(圖表11)。目前,中國大陸游客的人數尚未恢復,但其他國家地區的人均消費金額大概率或高於疫情前的水平。外國投資者認為未來伴隨入境日本旅遊的逐步恢復,對日本國內消費也會起到積極作用,進而積極買入日本股票。

圖表10:外國人入境日本人數

資料來源:日本政府觀光局,中金公司研究部

圖表11:2019年入境日本遊客消費情況

資料來源:日本政府觀光局,中金公司研究部

④ 資產配置層面的考量

最后一點外國人買入日股的理由可能偏配置層面。一方面是通過排除法最終買入日股。外國投資者在比較發達國家股票時,可能比較擔心歐美較為收緊的貨幣政策,從而買入貨幣政策相對最為鴿派的日本的股票。同時,寬松的貨幣政策帶來了日元的貶值,日本企業中出口企業以及在海外開展業務的企業居多,日元的貶值有利於出口的同時,也有利於在會計層面提振海外業務較多的日本企業的業績。另一方面是出於地緣政治學的考量,部分境外投資者認為日本可以一定規避地緣政治學風險,進而買入日本股票。最后一方面是來自 「FOMO (Fear of Missing Out,擔心錯過)」的行為投資學現象,即近期日股漲勢超預期,部分投資者擔心「沒有投資日股而錯過本輪大漲」的風險,進而追隨性質地買入日股。

今后日股是漲是跌?

未來日本股市是繼續上漲還是轉跌是近期投資者關心的問題之一。首先我們認為本次日經指數過30,000點同90年前后的泡沫經濟時期有很大不同。

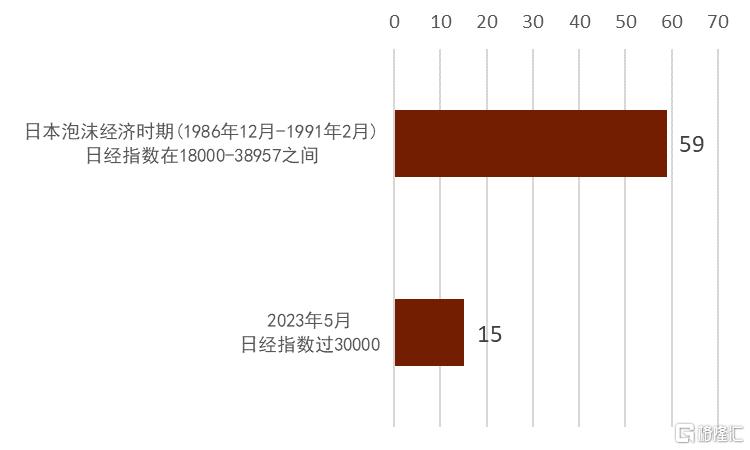

估值層面來看,日本泡沫經濟時期(1986年12月-1991年2月),日經指數也一度超過了30,000點,但整個泡沫時期內PER的平均水平高達約60,明顯處於高估的水平;而2023年5月的PER水平大約在15左右,遠低於泡沫經濟時期水平(圖表12)。

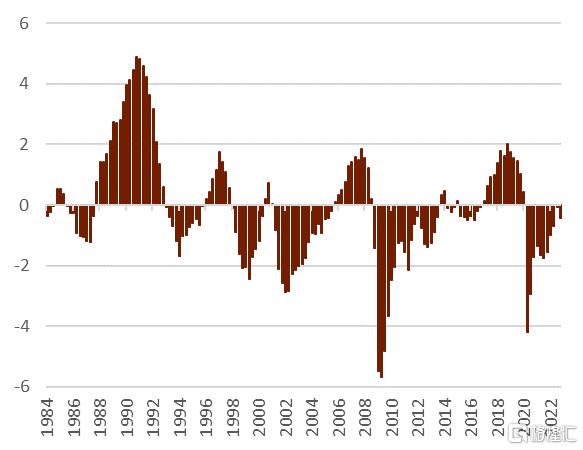

基本面層面來看,日本泡沫經濟時期(1986年12月-1991年2月),爲了對應當時美國所提出的「日本應擴大內需、增加對美進口、消除對美貿易順差」的要求(詳情參考《中金看日銀#20:白川方明談日本經濟與中國經濟》[4]),日本國內採取了寬松的貨幣環境,需求大幅擴大,導致當時日本的GDP缺口一度高達+5%(圖表13),意味着總需求遠遠高於了日本當時真正的經濟實力,最終釀成了泡沫經濟的崩潰。相反,最新(2022年四季度)的GDP缺口為-0.43%,表明經濟當中並沒有出現「過熱」的信號。

基於上述因素來看,目前的日經指數30,000點背后「泡沫」的部分較少,在日本經濟以及日本企業可以繼續擴大發展的背景下,我們認為中長期來看30,000點成為日經指數的頂部或為小概率事件。

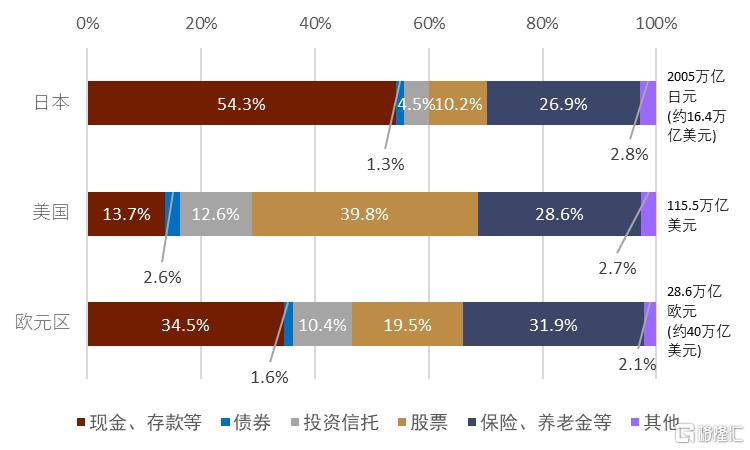

今后的增長點角度來看,能否通過本輪股價上行而實現「從存款到投資的轉變」為關鍵。日本家庭的觀念相對偏「風險迴避」,日本家庭的金融資產中股票僅佔10.2%,遠低於美國的約40%與歐元區的約20%;相反,日本家庭有喜愛存款的傾向,現金存款佔比約54.3%,遠高於歐美的水平(圖表14)。該現象也是日股長期估值偏低的原因之一,今后若能實現「從存款到投資的轉變」,則或進一步推升日股。但同時需留意的是個人投資者短期內大幅資金湧入股市又容易形成資產泡沫,因此循序漸進地、理性地實現「從存款到投資的轉變」十分重要。

圖表12:東證指數的PER倍率

資料來源:東京證券交易所,Bloomberg,中金公司研究部

圖表13:日本GDP缺口的走勢 (%)

資料來源:日本央行,中金公司研究部

圖表14:日本、美國、歐元區的家庭金融資產構成佔比

注:2022年3月末時點。房地產為實物資產,不計入上述金融資產的統計

資料來源:日本央行,中金公司研究部

日股的風險

雖然我們認為30,000點在中長期成為日經指數的頂部或為小概率事件,但我們並不認為日本股市「毫無死角」,短期內日本股市存在以下幾點風險。

出現過度自信的萌芽:近期伴隨日本股市的大漲,日本國內金融圈出現了「日本股上漲沒有盡頭」的相關言論,我們認為這類言論同90年代日本泡沫經濟時期的「土地神話(認為土地價格會永遠上漲)」類似,這類言論是一種過度自信的體現,當這類言論佔據主流之時容易釀成資產泡沫。

技術指標顯示日股存在超買:部分技術分析指標顯示短期內日股或處於「過熱」階段。自5月15日以來,日經指數的RSI連續5個交易日都高於70以上。此外,5月19日時點的日經指數RSI為82.3,為2017年11月以來的高點。今后短期內日本股出現技術性回調的可能性也充分存在。

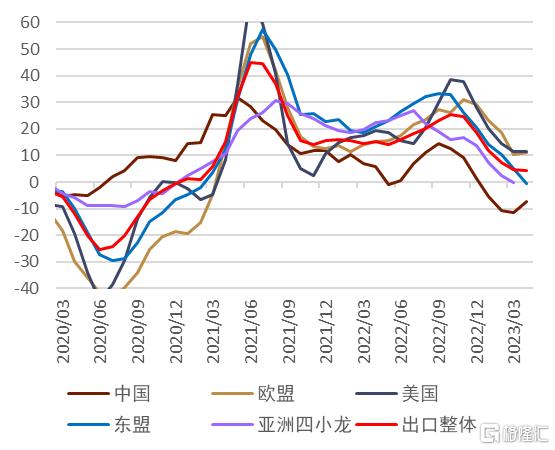

出口或中期成為拖累:上文中我們介紹到近期受內需恢復的影響,日本經濟表現相對良好。然而日本由於人口減少,長期來看內需處於持平狀態。相反,以出口為代表的外需更多左右日本經濟的好壞。近期伴隨歐美貨幣政策的收緊,日本對美國、歐盟、東盟、亞洲四小龍的出口同比整體處於下行趨勢(圖表15)。今后歐美經濟若進一步放緩,則會進一步對日本的出口形成壓制,進而影響日本企業的業績,對股價形成一定壓制。

圖表15:日本對主要經濟體的出口同比 (%,三個月移動平均)

資料來源:日本財務省,中金公司研究部

日股上漲對貨幣政策與日元匯率的影響

目前,寬松的貨幣政策與日元的貶值是推動日股上行的因素之一。同時,我們認為日股若能持續上漲,今后對於貨幣政策以及日元匯率也會帶去一定影響。

日股的持續上升會改善日本金融市場的風險偏好,市場的避險情緒或明顯消退,進而會推動日元匯率的貶值。2023年5月19日時點,美日匯率上行至138附近併成為年內高點。我們認為當美日匯率超過140之后,日本當局或通過重新開啟外匯干預的相關流程(口頭干預→匯率檢查→外匯干預)來牽制日元的快速走弱。參考2022年的經驗,9月14日美日匯率突破144后日本當局實施了匯率檢查,9月22日美日匯率突破145后日本當局實施了2.8萬億日元規模的外匯干預。

目前的日股大漲,日元貶值都在邊際上推動日本央行對貨幣政策做出一定調整。我們認為日本央行對於調整貨幣政策的擔憂主要集中在兩個方面:①通脹目標(中長期核心通脹可以穩定超過2%)無法實現、②金融市場的擾動(股市大跌、日元大幅升值等)。目前的情況下,日本央行對「②金融市場的擾動」的擔心有所消退。從結論上來説,日元貶值速度越快,日本央行貨幣政策調整的可能性越大,日元匯率的超速貶值或加大日本央行在今后會議中就做出調整的可能性。

[1]https://www.nikkei.com/article/DGXZQOUB122TZ0S3A410C2000000/

[2]https://www.jpx.co.jp/news/1020/20230331-01.html

[3]https://toyokeizai.net/articles/-/668776

[4]https://www.research.cicc.com/zh_CN/report?id=303346&entrance_source=ReportList

注:本文摘自中金公司2023年5月21日已經發布的《日經指數3萬點的成因與展望》,分析師:

李劉陽(聯繫人) SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843

丁瑞(聯繫人) SAC 執證證書編號:S0080122010003 SFC CE Ref:BRO301

張文朗(分析員) SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈