熱門資訊> 正文

「日特估」對港股「中特估」有何啟示?

2023-05-22 13:18

本文來自:戴清策略研究 作者: 戴清,王一凡

本報告導讀:4月宏觀指標和高頻數據回落對股市形成不利的影響,疊加近期海外G7峰會落地,港股三大指數上周震盪下行,僅「中特估」+高股息策略表現尚可。近期日本股市大漲且創階段新高,行情背后有類似「日特估」的因素。本報告主要探討和分析「日特估」近期行情表現及原因,對比「日特估」和港股「中特估」,從海外視角,為港股「中特估」行情的延續性提供一定的啟示。

摘要

人民幣匯率破7,疊加G7峰會影響,上周港股震盪下行,「中特估」表現靠前。1)宏觀經濟角度,4月國內宏觀指標轉弱,包括社融、社零、地產和就業市場,經濟復甦仍需等待政策支持信號。2)流動性角度,受國內經濟預期影響,人民幣匯率貶值破7,進一步影響股票市場風險偏好,周末央行的表態或能階段性緩和市場情緒。3)風險偏好角度,G7峰會靴子落地,利空階段性出盡,或能階段性改善外部流動性環境。

近期日本股市大漲,「日特估」成為熱點,或許有借鑑意義。宏觀經濟層面,「安倍經濟學」推動日本名義GDP重回增長軌道。日本政府推動的「三支箭」刺激政策包含了:寬松的貨幣政策、積極的財政政策和結構性改革,旨在提振日本經濟、推動通脹邁向2%的目標。自此以后的十年,日本經濟一直保持穩定增長。最新數據顯示,日本第一季度GDP同比增長1.6%,跑贏預期0.7%和前值-0.1%。短期資金層面,以巴菲特為代表的外資機構大幅加倉「日特估」,推動日本股市大漲。

日本股市吸引海外投資者關注的原因是ROE提升、低估值和高分紅:1)政策注重提升上市公司企業價值和資本效率,提升ROE,推動估值修復。2)在全球主要資本市場上市公司中,日本的上市公司PB小於1的企業數量佔比是全球市場中最高的。3)股票回購和提高分紅政策對股價推升作用顯著。近12個月日經225指數股息率為2.10%,為當前處於歷史54.6%的分位水平。日本上市公司的分紅和回購政策吸引力或進一步提升。

從「日特估」映射至國內,港股「中特估」行情或仍有持續性。通過分析「日特估」大漲的背后原因,我們認為「中特估」行情持續性較強,主要包括以下三點原因:1)央國企經營效益的提升是「中特估」行情延續的根本。政策推動央國企考覈體系向「一利五率」轉變,盈利中樞有望抬升。2)港股重點央國企與A股及海外可比公司進行對比,具有明顯的低估值優勢。3)對比美債收益率、中債收益率,即使考慮分紅扣稅后,港股高股息在「類現金」資產中仍具有較強吸引力。

投資建議:短期建議關注高分紅、低估值、資本開支少且ROE有望提升的央國企。中期佈局建議繼續關注彈性品種,從空間角度來看,目前位置最值得關注是半導體,其次是創新葯、黃金板塊,若國內經濟預期能再次修復,關注恆生科技指數。風險因素:1)國內經濟復甦進度不及預期;2)美聯儲超預期收緊。

正文

1.上周港股延續震盪下行,「中特估」表現靠前

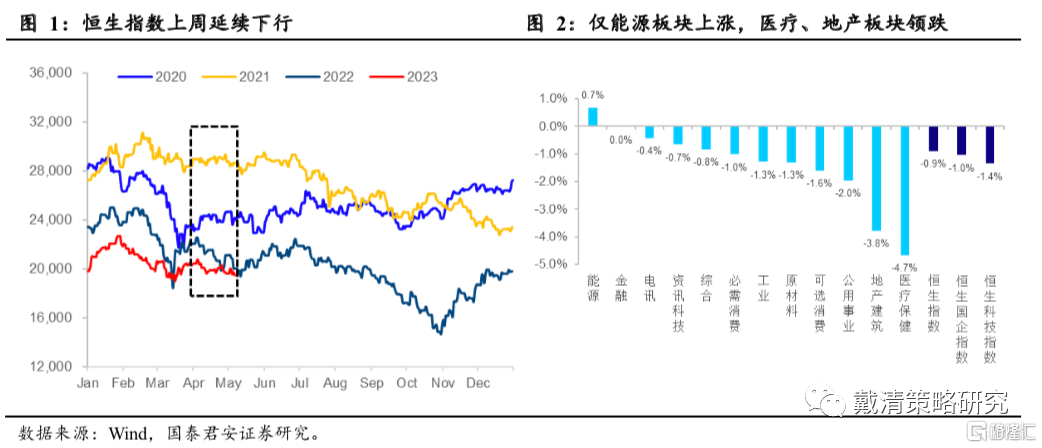

國內宏觀數據繼續轉弱,人民幣匯率破7,疊加G7峰會影響,上周港股三大指數延續震盪下行。受國內經濟預期影響,人民幣匯率貶值破7,進一步影響股票市場風險偏好,周末央行的表態或能階段性緩和市場情緒。G7峰會靴子落地,利空階段性出盡,或能階段性改善外部流動性環境。截至周五收盤,恆生指數上周累計小幅下跌0.9%,恆生國企指數同期下跌1.0%,恆生科技指數跌1.4%。恆生科技指數上周跌大於其他兩大指數,主要源於熱門科技股普跌,最新財報業績方面並未發現有顯著利空因素,可能與近期G7峰會以及外資對中概股的風險偏好下降有關。

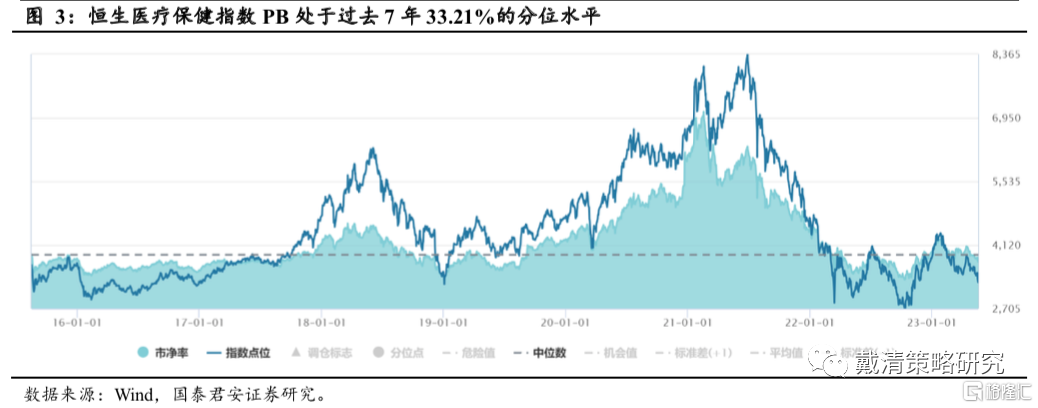

板塊方面,港股新「核心資產」-「中特估」+高股息策略表現靠前。能源股表現仍具有韌性,是唯一上漲的板塊,金融和通信跌幅較小,符合我們近期的策略思路,面對國內外的政策不確定性,擁抱港股新「核心資產」-「中特估」+高股息策略,看好其攻守兼備的特性;醫藥股、地產股跌幅靠前,其中港股創新葯與美股出現顯著背離,可能與外資風險偏好下降相關,而地產的高頻數據顯示近期地產鏈景氣不容樂觀。港股醫藥持續回調,板塊再次進入估值底部區域。截至目前,恆生醫療保健指數(HSHCI)PB為2.48倍,處於過去7年33.21%的歷史分位點,已經進入性價比較高的佈局區間。

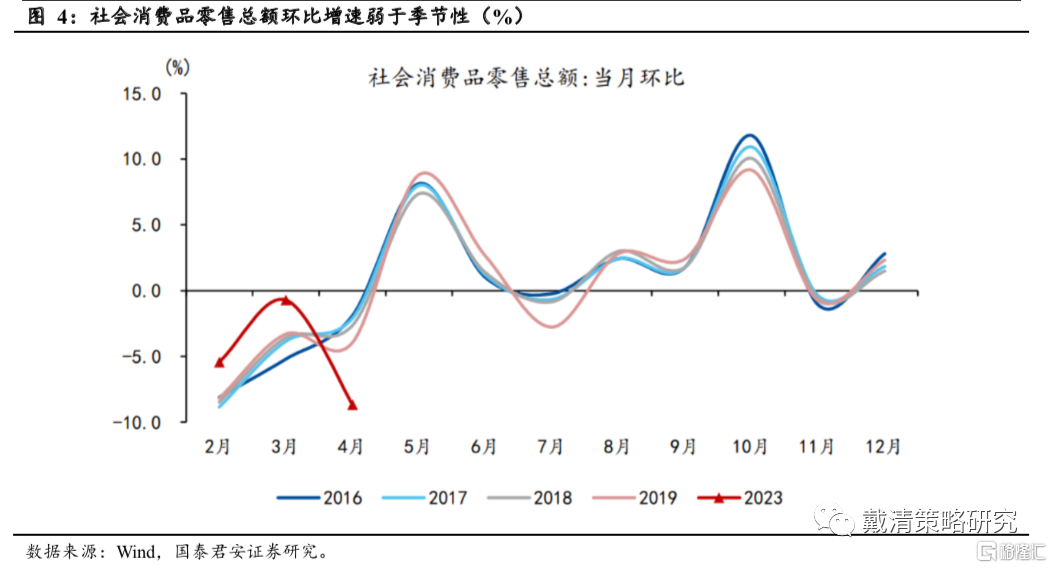

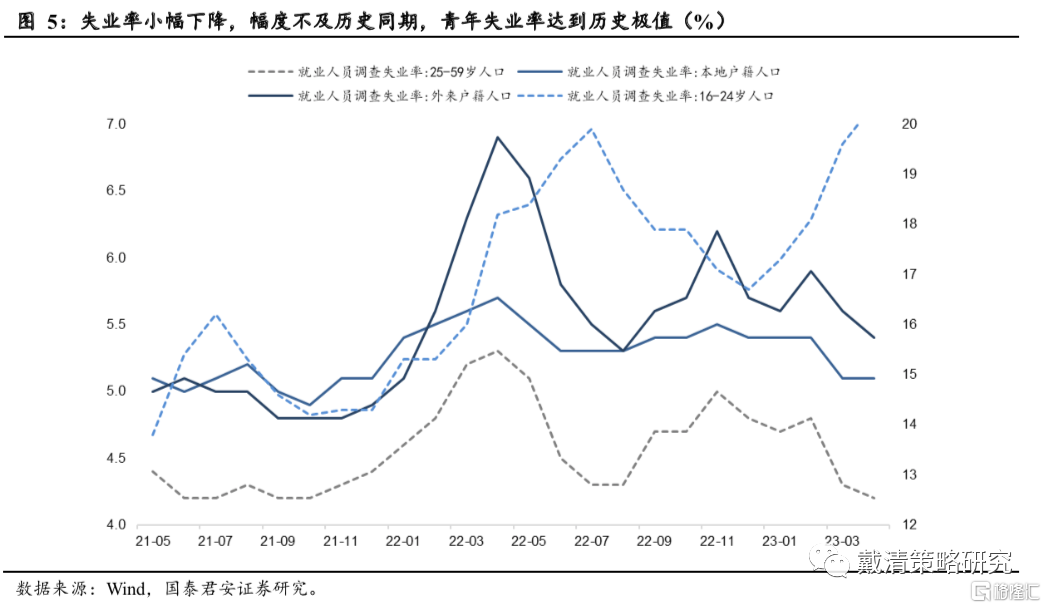

宏觀經濟角度,4月國內宏觀指標回落,經濟復甦仍需等待政策支持信號。1)社零:4月社零當月同比18.4%,低於預期值21%,前值10.6%,因2022年低基數效應而同比高增,但積壓需求釋放完畢,內生動力不強;2)固定資產投資:中國1-4月城鎮固定資產投資年率4.7%,低於預期值5.5%,前值5.1%,低於季節性。製造業、房地產、基建增速均有所回落,基建投資韌性相對較強;3)4月規模以上工業增加值同比5.6%,低於預期值10.9%,前值3.9%。增速有所放緩,製造業是拖累;4)4月城鎮調查失業率5.2%,較上月下降0.1個百分點,但作為傳統的招工旺季,失業率下行幅度不及歷史同期,其中16-24歲年齡段調查失業率達到20.4%,為自數據統計以來(2018年1月)最高值。

流動性角度,受國內經濟預期影響,人民幣匯率貶值破7,進一步影響股票市場風險偏好,周末央行的表態或能階段性緩和市場情緒。一方面,受國內經濟預期轉弱的影響,中債利率持續回落,近期人民幣匯率貶值壓力較大,人民幣匯率破7,在關鍵點位上,從情緒層面影響股票市場的風險偏好,港股表現尤其明顯。另一方面,美國債務上限問題的擔憂有所緩解,疊加部分美聯儲官員的鷹派言論,近期美元指數和美債利率有所反彈,進一步導致外資迴流海外。

從風險偏好角度,G7峰會靴子落地,利空階段性出盡,或能階段性改善外部流動性環境。我們觀察到,過去一段時間,當美元指數以及美債利率下降期間,新興市場獲得了更多外資的關注和流入,包括日本和印度在內的股市都有明顯反彈,但港股受到地緣政治的擾動影響,並未跟隨上漲,來自海外資金的外溢性流動性改善,並未體現在港股當中。隨着上周G7峰會結束,前期壓制市場情緒的事件落地后,悲觀情緒有所緩解。

2.「日特估」近期大漲,原因幾何?

2.1 日本股市大漲,創階段新高

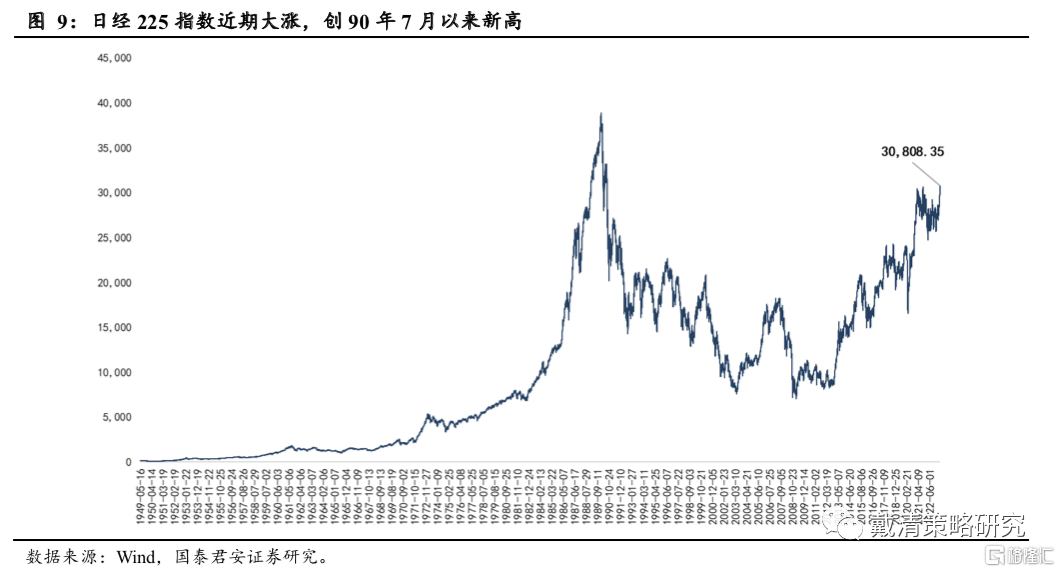

日本股市近期大幅上漲,創1990年以來新高。截至2023年5月19日收盤,日本股市連續第8日走高,日經225指數上周五收漲0.77%,報30808.35點,突破泡沫經濟崩潰后的高點,創1990年7月以來新高,年內累計漲幅18.1%。東證Topix指數也連續上漲,截至上周五收盤報2161.69點,同樣創下1990年資產泡沫破裂以來的最高水平。同時,日經波動率指數也在飆升,從一周前的15.78攀升至22.48,説明日本股市交易越發活躍。

從長期的宏觀經濟層面來看,「安倍經濟學」提振日本經濟、推動通脹。此前日本股市備受冷落,從1990年開始,日經指數從40000點一路下行,直到2015年在7000點附近觸底,這是因為過去30年間日本GDP增長相當緩慢,並經歷了嚴重的通縮時期。但從2012年開始,「安倍經濟學」推動日本名義GDP重回增長軌道。當年日本政府推動的「三支箭」刺激政策包含了:寬松的貨幣政策、積極的財政政策和結構性改革,旨在提振日本經濟、推動通脹邁向2%的目標。自此以后的十年,日本經濟一直保持穩定增長。最新數據顯示,日本第一季度GDP同比增長1.6%,跑贏預期0.7%和前值-0.1%。

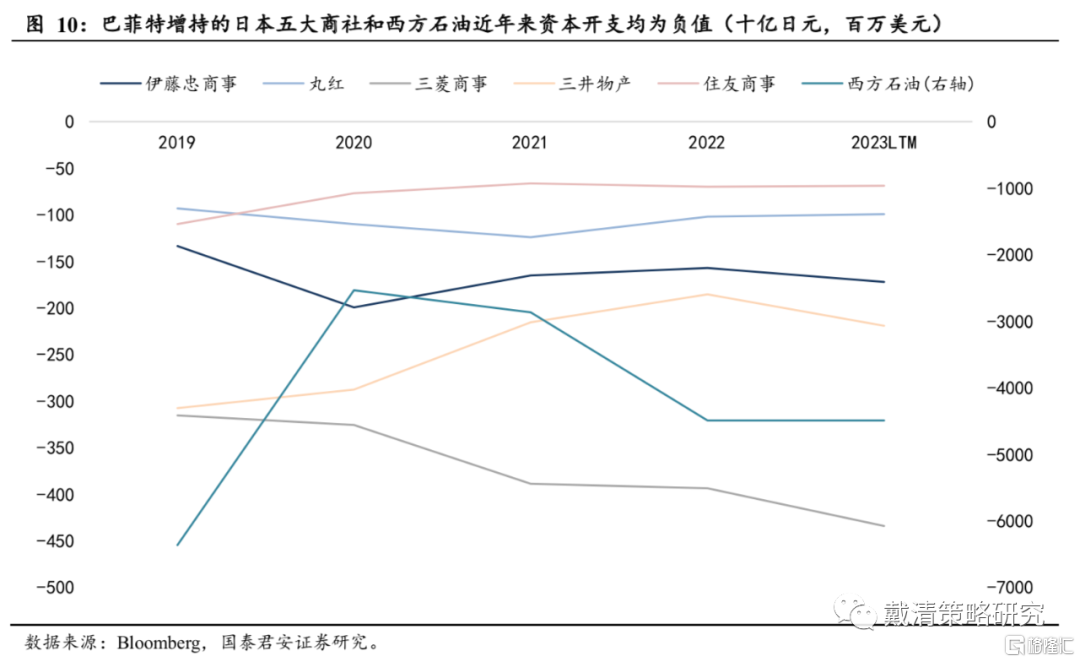

從短期資金層面出發,以巴菲特為代表的外資機構大幅加倉「日特估」。最新數據顯示,日本第一季度GDP同比增長1.6%,跑贏預期0.7%和前值-0.1%。儘管日本經濟和資本市場早已出現拐點,但過去多年仍未被投資者重視,直到巴菲特宣佈加碼日本股市,市場情緒被瞬間點燃。自2020年8月以來,巴菲特已經三次購買並擴大了對日本五大商社的股份持有量,包括伊藤忠商事、丸紅、三菱商事、三井物產和住友商事。2022年秋,伯克希爾-哈撒韋又宣佈將5家商社的持股比例分別提高至6%左右。根據彭博數據顯示,截至2022年底,伯克希爾-哈撒韋持有丸紅6.8%的股份,三菱、三井住友和住友商社的股份均為6.6%,伊藤忠的股份則為6.2%。此舉也帶火了「日特估」,這主要指日本的商社,如今也被普遍指代那些正不斷提升治理效率的被大幅低估的上市公司。

2.2 日本股市吸引海外投資者關注的原因是ROE提升、低估值和高分紅

1) 政策注重提升上市公司企業價值和資本效率,提升ROE,推動估值修復。2014年8月,伊藤邦雄教授發佈的《伊藤報告》指出,阻礙日本可持續發展的本質原因是企業較低的盈利水平。此后,日本政府及相關機構推出了一系列配套措施,包括公司治理改革、全面引入外部董事、機構投資者的盡職介入、信息披露制度的完善等。在此背景下,越來越多的上市公司制定了明確的ROE目標並向股東大會作出説明,大量持股的機構投資者也更積極地參與監督上市公司的效率提升。2023年 3月31日東證交易所發佈文件,要求上市公司提高企業價值和資本效率,從而提升股價。

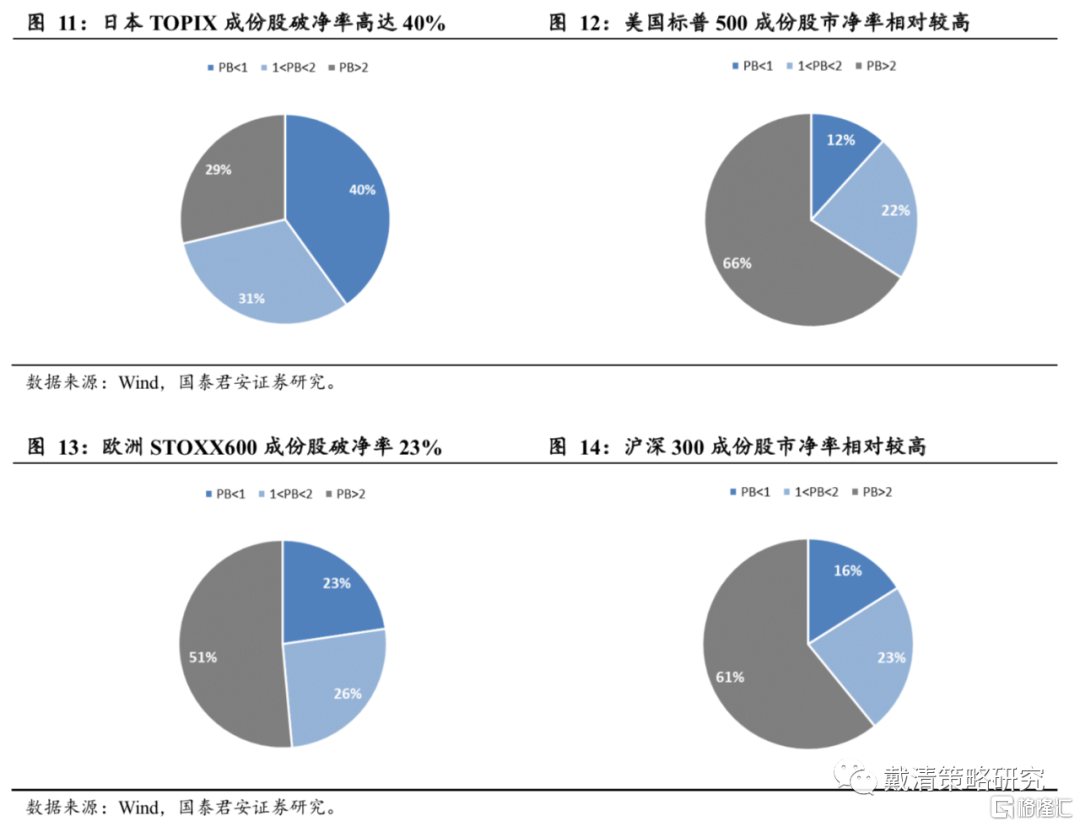

2) 日本上市公司破淨率高,估值修復空間較大。在全球主要資本市場上市公司中,日本的上市公司PB小於1的企業數量佔比是全球市場中最高的。對比日本TOPIX指數,美國標普500指數,歐洲STOXX600指數,中國滬深300指數的成份股,日本東證指數成分股中市淨率小於1的比例約為40%,顯著高於STOXX600指數的23%、滬深300指數的16%以及標普指數的12%。日股破淨率更高的原因有多方面的,包括了長期的通縮環境及經濟低迷、被廣泛接受的被動投資以及公司治理結構仍不完善等等。

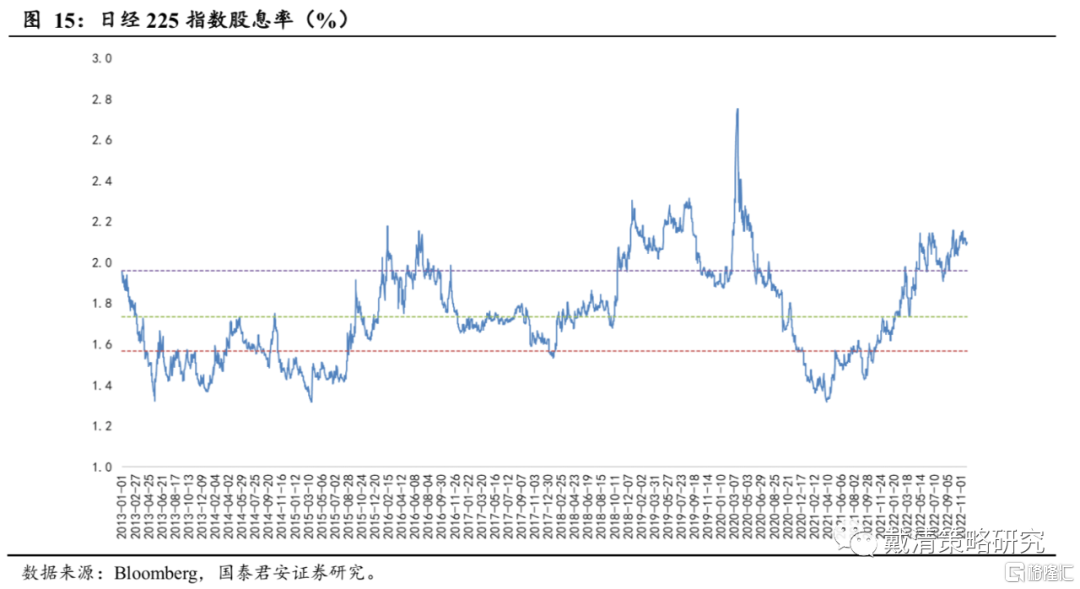

3) 股票回購和提高分紅政策對股價推升作用顯著。自安倍內閣上臺以來,敦促大企業對投資者提高回報、鼓勵企業公開回購也成爲了改革的重要抓手。根據萬得數據顯示,近12個月日經225指數股息率為2.10%,為當前處於歷史54.6%的分位水平。日本上市公司的分紅和回購政策吸引力或進一步提升。

3.從「日特估」映射至國內,港股「中特估」行情或仍有持續性

央國企經營效益的提升是「中特估」行情延續的根本。「日特估」近期火熱的表現爲「中特估」帶來啟示,即「中特估」政策不能簡單理解為拔高央國企估值水平,引導資金推動股價短期快速地上漲,而是需要央國企自身繼續深化改革、完善治理,改善經營效益,提升核心競爭力。同時也需要強化公眾公司意識,加強投資者關係管理,讓市場更好地認識到企業的內在價值。單純的低估值(PB)或許能夠短期吸引資金湧入,但市場最終衡量的還是經營效益(ROE)及能否持續穩定地創造價值。當央國企具備更完善的公司治理、更有效的盈利模式、更可持續性的發展前景,「中特估」投資主線將具有較強的持續性。

3.1 政策持續推動央國企ROE提升和估值修復

政策推動央國企考覈體系向「一利五率」轉變,盈利中樞有望抬升。2023年兩會期間有關「中國特色估值體系」的表述再次引發市場關注,疊加年初以來持續出臺的一系列政策催化,我們看到以電信運營商為代表的國企股價表現強勢。「中國特色估值體系」提出的背景在於經過多年的國企改革后,國企的估值仍然偏低。國企改革三年行動啟動以來,已經取得突破性進展。央企的考覈體系向「一利五率」轉變,進一步加強了對國企的盈利能力和創現能力的考覈,推動國企高質量發展。未來隨着國企改革進一步推進,經營機制不斷完善,盈利中樞有望抬升,市場的認可度或也將因此得到扭轉。

3.2 與海外企業相比,港股央國企仍然具有低估值的優勢

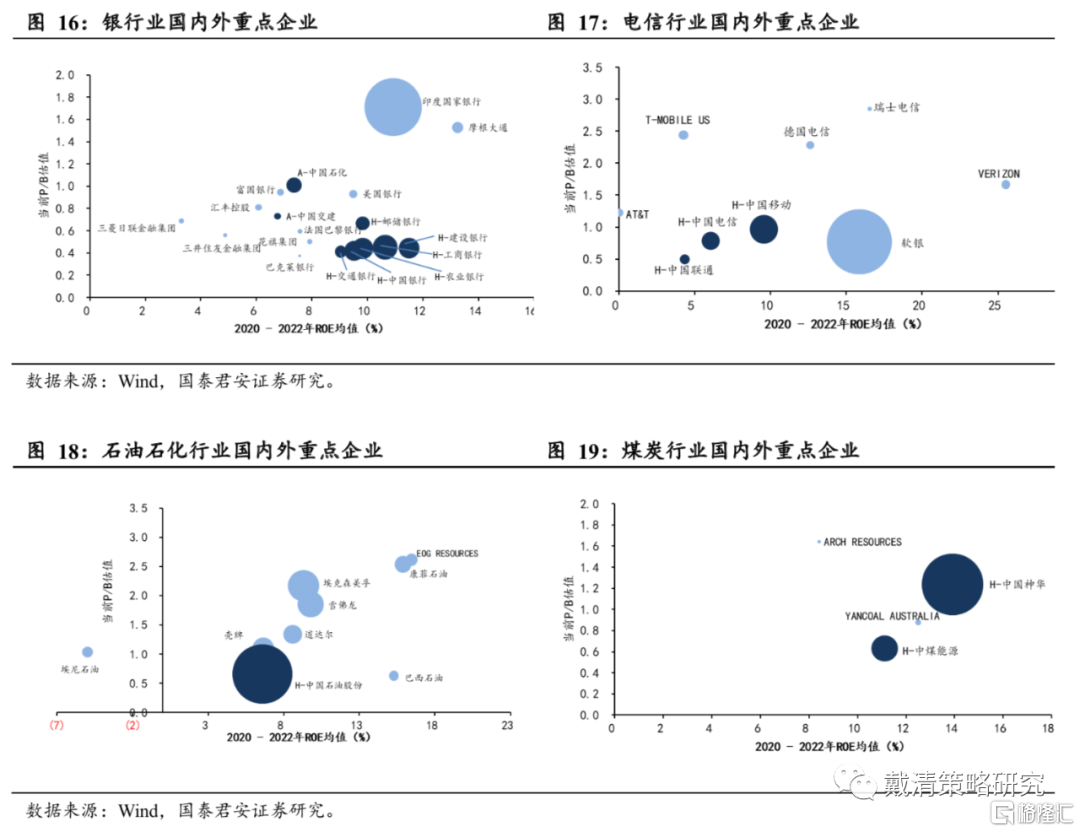

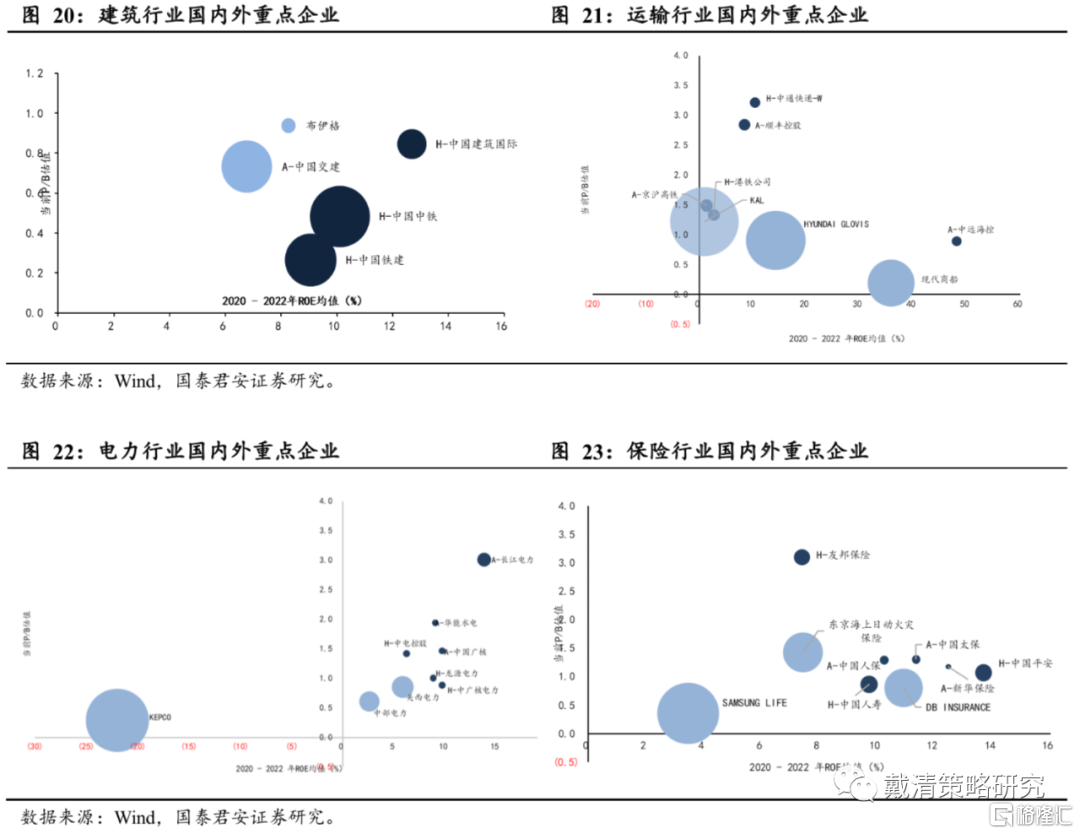

行業重點企業對比發現港股在估值方面有較大的優勢。在之前的「中特估」系列報告中,我們通過對比AH兩地市場指數以及各行業估值,得出港股估值整體偏低的結論。如果我們將港股重點央國企與海外可比公司進行對比,同樣得出結論港股具有低估值的優勢。「中特估」相關行業來看,銀行業港股重點企業平均PB為0.47倍,遠低於印度國家銀行1.71倍,摩根大通1.53倍,美國銀行0.93倍;電信行業港股重點企業平均PB為0.75倍,遠低於Verizon 1.67倍,T-Mobile 2.44倍,德國電信2.28倍,瑞士電信2.85倍;石油石化行業港股重點企業平均PB為0.65倍,遠低於EOG能源2.62倍,康菲石油2.54倍。其余大部分行業港股均存在明顯的低估值優勢。如果結合ROE一起來看,從PB-ROE的性價比角度觀察,港股也依然具有較大的吸引力。

3.3 「類現金」資產中,港股高股息具有吸引力

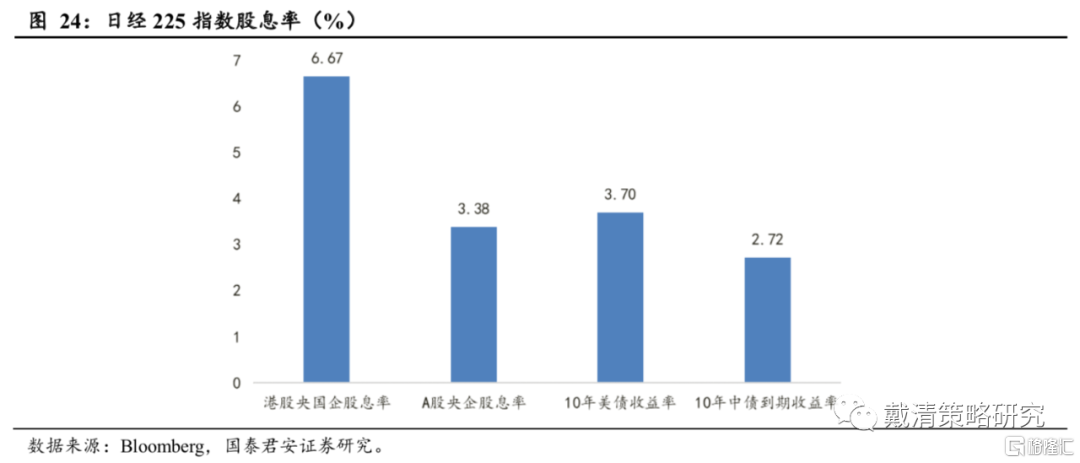

相較於其他類現金資產,港股股息率仍具有較大吸引力。在當下的宏觀環境中,資金選擇偏防禦的類現金/高股息資產。通過對比港股股息率、美債收益率和中債收益率,港股高股息仍具有較大吸引力。根據最新數據,港股央國企平均股息率為6.67%,A股央企平均股息率為3.38%,美國10年期國債收益率為3.7%,10年期中債到期收益率為2.7151%。

考慮分紅扣稅后,高股息策略仍優於其他類現金資產。分紅扣稅方面,南下資金港股通的分紅税由H股公司直接全額派發給中國結算來代扣代繳,分紅税率為20%,其中紅籌股(在中國境外註冊、在中國香港上市的帶有中國大陸概念的股票)的分紅税率為28%。中國香港本地投資者和外資直接通過港股券商投資H股的分紅税率為10%,投資非H股,不扣税。因此,即使在分紅扣稅后,港股央國企的高股息率仍具有吸引力。

4. 短期關注「中特估」+高股息,中期佈局彈性品種

策略上,我們認為短期「中特估」+高股息投資主線將持續表現,中期佈局建議繼續關注彈性品種:

短期而言,在國內政策加碼以及美聯儲加息結束的信號來臨前,爲了應對來自國內外的不確定性,建議關注高股息+「中特估」相關的央國企。在港股表現不佳或市場偏波動的時期,價值股通常表現更佳。同時近期市場仍較為關注中國特色估值體系重構,建議關注高分紅、低估值、資本開支少且ROE有望提升的央國企。

中期來看,目前港股位置處於歷史底部區域,若「東昇西落」的邏輯再度演繹,我們仍看好港股做多機會。中期佈局建議繼續關注彈性品種,從空間角度來看,目前位置最值得關注是半導體,其次是創新葯、黃金板塊,若國內經濟預期能再次修復,關注恆生科技指數。

5. 風險因素

1) 國內經濟復甦進度不及預期;2)美聯儲超預期收緊。

注:本文選自國泰君安證券於2023年5月22日發佈的《【國君戴清|港股】「日特估」的啟示——港股「中特估」系列(三)》,證券分析師:戴清,執業編號:S0880522090007

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元