熱門資訊> 正文

日本股市,徹底瘋狂

2023-05-22 08:05

- 索尼(SONY) 0

- 黑石集團(BX) 0

- 伯克希爾(BRK.A) 0

全世界都在抄底日本。

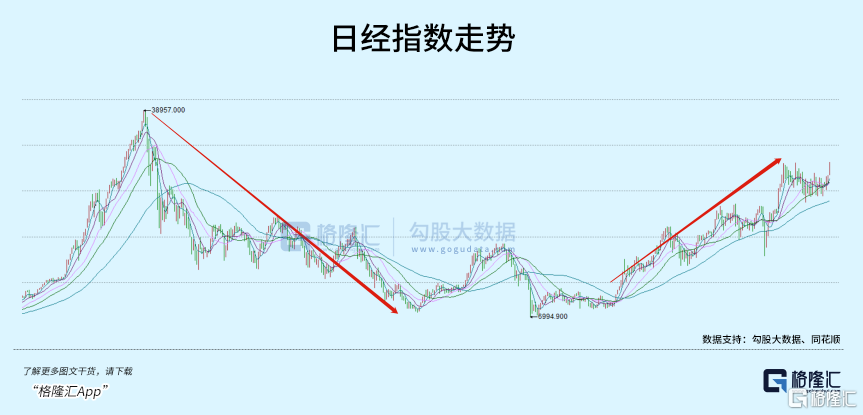

5月19日,日本股市連續第8日走高,日經225指數收漲0.77%報30808點,突破泡沫經濟崩潰后的高點,創1990年7月以來新高,年內累漲18%。

看來,日本股民的小日子過得確實不錯,人家的第一大莊就是央行。咱們雖有社保、養老金、保險資金入市,但也還是在3000多點徘徊。

羨慕吧!

同時,日經波動率指數(與CBOE VIX一樣,基於期權價格)也在飆升,從一周前的15.78攀升至22.48,説明日本股市越來越活躍。

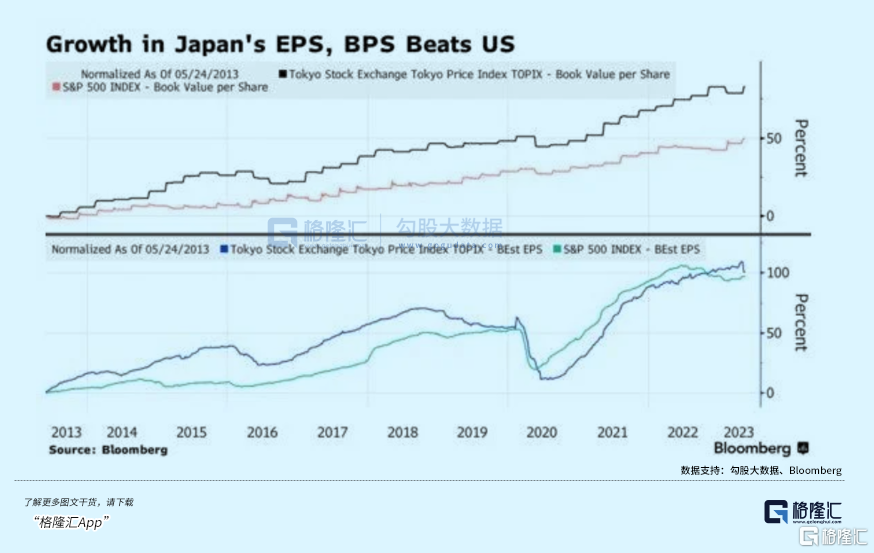

而儘管日經指數已經處於歷史新高,但從估值來看,日股似乎還是相對便宜。相比於標普500指數和斯托克歐洲600指數4倍和1.8倍的市淨率,日經指數的市淨率只有1.3倍,估值相對較低。

若再漲下去,可就回到昭和時期的高位了!

彼時,這個民族遨遊在金錢的海洋里,迸發出令世人難忘的光芒。

正如彼國所追求的,如煙花絢爛而轉瞬即逝的美。

今時,又會如何?

01

廢墟中崛起

1945年8月,日本無條件投降。

彼時,該國98座城市被炸成了廢墟,明治維新后近百年建立起的工業體系,奄奄一息。

再加上美國「道奇路線」擠壓,整個日本需求萎縮、貨物積壓。

到1947年,日本進、出口分別暴跌86%、93%,糧食、油料等物資均不能自給。

GNP則相比二戰期間下降38%,超過50%企業倒閉,工業生產下降69%,人均收入下降70%,失業率達20%,全國八分之一人面臨餓死的絕境。

首相吉田茂,幾乎要給太上皇麥克阿瑟下跪,才換來美國的糧食援助。

轉折點在1950年。

朝鮮戰爭爆發后,因為離戰場近,日本成為美軍天然的補給基地。美國政府直接撥款,勒令日本生產提供軍事物資。

突如其來的海量訂單,堪比特效偉哥,本已痿掉的日本工業,一下子就支稜了起來。

「特需」的出現,不但讓積壓的約1500億日元物資被一掃而空,機械、造船、鋼鐵、水泥、紡織等行業也開始爆發式增長。

1950年下半年,日本出口貿易比上半年猛增55%,工業生產值增加56%,並解決了數十萬人的就業問題。

天賜的機會,讓吉田茂欣喜若狂,將朝鮮戰爭比作「神風」,並渴望這陣風吹得更久一些。

事實恰好如他所願。

麥克阿瑟速勝的美夢被打破,戰爭持續了三年,日本則在其中大發橫財。全國70%的電力、80%的煤炭、90%的交通運輸,以及100多萬工人,都為「聯合國」軍服務。

這不但改變了日本的經濟狀況,也改變了美國原計劃將日本打造成農業國的初衷。

1951年,日本出口貿易在1950年的基礎上又增長了270%,工業以平均每年36%的速度飛速增長,其中電力增長最快,幾乎每年增長100%。

在工廠生產槍械的日本婦女

從數據上看,日本在這場戰爭中的收益,相當於同時期美國對歐洲馬歇爾計劃的五倍。

馬歇爾計劃共支出131億美元,還是16個國家分配。而日本卻獨吞了600多億美元的大單,這確實是天下掉的餡餅。

在經濟景氣的推動下,投資景氣和消費景氣也伴隨而生,技術革新和投資熱潮迅速形成。

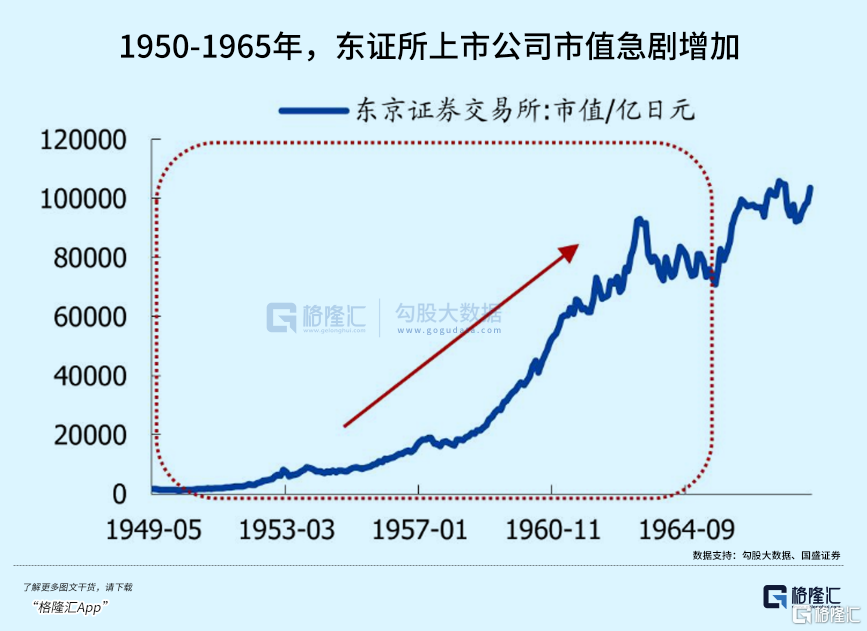

全國600家大企業的投入資金,從1950年6月前的137億日元,猛增至1951年6月的3149億日元。東京證券市場的平均股價,則92日元升到196日元。

戰前,日本年度個人消費總額為2100億日元,到1953年停戰時,已升至7800億日元。

僅到1952年,日本經濟就已經恢復到戰前的最高水平。

而恰好此時,高度工業化的美國本土人力和資源價格暴漲,資本家們只好找一個有工業基礎且成本更低的地方,把製造業轉移過去。

就像百年前的英國,將產業鏈轉移出去一樣。

戰后重建的日本,是最好的選擇。

只是,西方人不懂東亞集體文化的恐怖,第一次工業革命中輕柔的布料,也無法與電氣時代的鋼鐵怪獸媲美。

日本二次崛起的速度之快、力度之猛,超出了劇本設計者的預期。

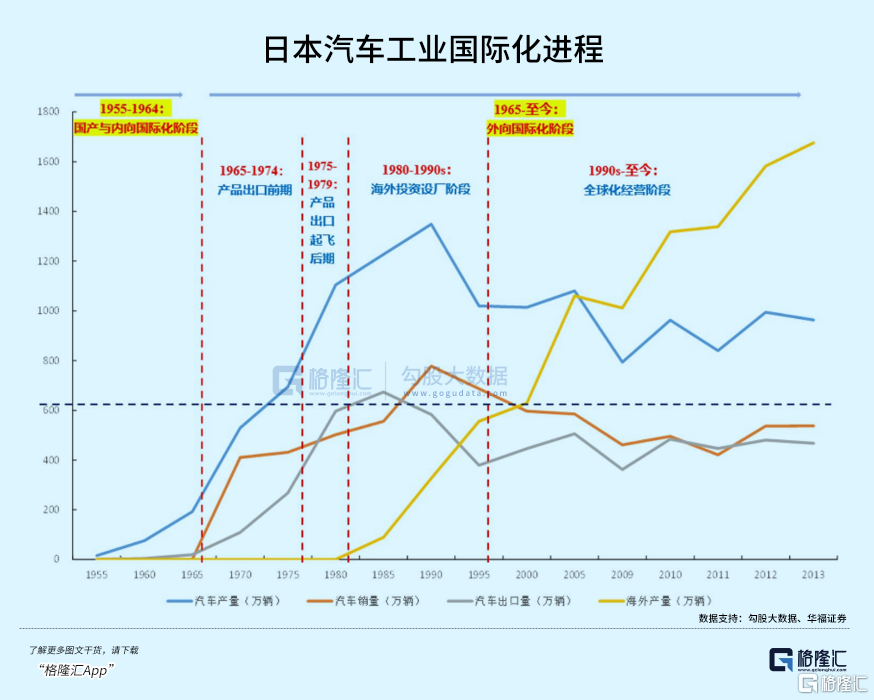

以汽車工業為例。

1955年,日本汽車工業體量幾乎為0;1961年,超過意大利,成為世界第五,1966年超過英國,1968年超過西德,1980年產量突破1000萬輛,全球佔比超過30%,取代美國成為世界第一。

彼時,美國汽車基本被趕出日本市場。而在太平洋另一邊,日本汽車在美國的市場份額,卻超過20%。

帶頭大哥被小弟衝得稀爛。

不過,日本畢竟是個小國,很快就遇到與英、美同樣的瓶頸,國內生產成本飆升。

同時,第三次工業革命正在爆發,與房地產、金融、信息科技相比,製造業頓時成了雞肋。

日本企業有樣學樣,開始將製造業向亞洲四小龍和四小虎轉移,讓出所有代工類產業。

從前美國的經歷來看,產業轉移是一次重要的機會。成了,就能站在更高的維度,繼續騰飛。

但抓住機會的雙手,卻被按住了。

02

沉默中復興?

所有命運的饋贈,早已在暗中標明瞭價格。

1985年,日本取代美國,成為全球最大的債權國,「日貨」充斥着世界每一個角落。

當年9月,美、日、德、英、法達成協議,規定日元和德國馬克大幅升值,各國央行須大量拋售美元,以解決美元升值太快的問題。

一上一下,日元相對美元翻了一番。相當於,日本相比海外的生產成本,也翻了一番。

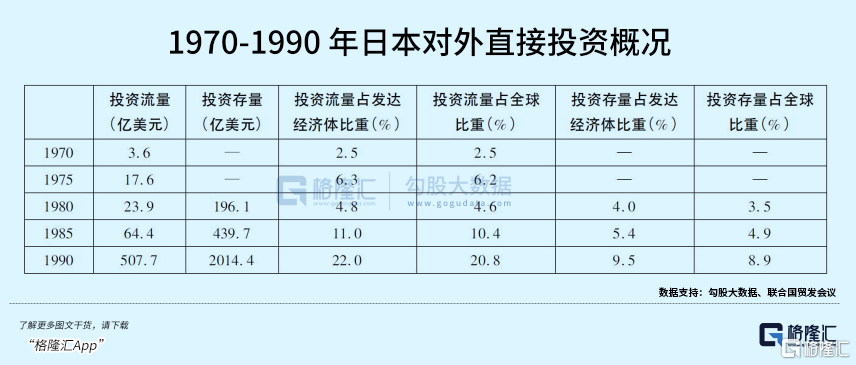

巨大的催動力,使得日本產業轉移速度猛增。

資本大量撤出實業,投身金融業和房地產業,對外投資規模也立刻躍居世界第一。

現在我們都知道,這個叫空心化。

短短5年,日本住宅用地漲了近1.5倍,商業用地瘋漲了近4倍。

貨幣的釋放,通貨膨脹,房價的飆升,就像三個勇士爬上了懸崖。

人們的錢幾乎都被樓市牢牢套住,實體經濟近乎被摧毀,國內的總體消費水平大幅降低。

爲了止損,1989年底,日本央行開始大幅加息,主動戳破經濟泡沫,開啟了長達30年的熊市,市值一度跌去82%。

直到2012年,安倍政府二度執政,射出超寬松貨幣政策、吸引民間投資、靈活財政三支箭,尤其2016年后,開啟負利率時代,成為全球融資成本最低的國家。

日本股市才由熊轉牛,日經指數從9000點到目前近31000點。

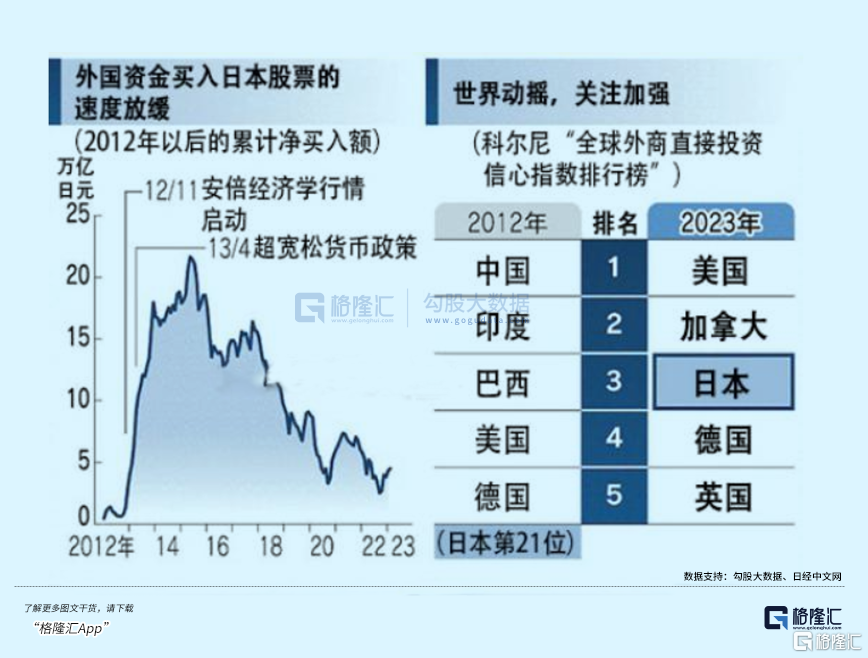

不過,日本股市的長牛,嚴重依賴流動性。相比美聯儲的無節操,日本央行其實更無下限,早早就下場買股票了。

2010年,日本央行開始購買ETF;

2012年,將購買額度從1.4萬億日元上調至1.6萬億日元;

2015年,以每年3萬億日元的速度購買ETF;

2017年,額度提升至6萬億日元;

2020年,額度增加至12萬億日元……

可以説,幾乎是日本央行一手買出來了大牛市。截至3月底,日本央行的ETF保有額達到48萬億日元,成為市場最大的莊家。

而在估值狂奔的背后,是基本面的有氣無力。

由於缺席新經濟浪潮,日本GDP長年不變。

這也是為什麼,日本會被冠以「價值陷阱」的標籤,被稱為「全球最不受歡迎的資產類別」。

但此時此刻,這種論調可能並不適用了。

日本或許正在奪回失去的三十年。

最近日本很熱鬧。

繼巴菲特宣佈加大對日本5大商社的持股后,黑石CEO史蒂芬·施瓦茨曼也跟着拜訪了岸田。

此外,私募股權基金KKR的亨利·克拉維斯正與日本投資對象企業交流;對衝基金巨頭肯·格里芬率領的美國城堡投資將15年來首次在日本開設基地;LVMH集團旗下基金L Catterton也計劃擴大在日本投資……

熱錢紛紛流入日本,如果僅僅用「撿便宜」來解釋,未免太簡單了。

更有可能的是,他們預測,在對抗越來越激烈的世界,日本這個國家正發生鉅變,其未來值得看好。

也許,就像50年代的那場戰爭一樣,日本憑藉得天獨厚的地理位置,又能吃到一份天賜紅利?

目前,日本製造業正以數十年未有的速度,迴流本土。

據日本建設業聯合會調查,2022年日本國內建設訂單同比增長8.4%,創20年新高。

尤其是以半導體工廠為中心的電氣機械領域,訂單增加了151.8%,帶動了整體的增長。

目前,臺積電正在日本九州熊本縣建廠;全球第二大NAND存儲器芯片製造商鎧俠在日本修建的Fab 7閃存工廠,也已於去年10月投產。

豐田、索尼、NTT、NEC、軟銀等八大公司成立的半導體合資企業Rapidus,也在4月表示,將在北海道推進2nm晶圓廠建設。

日本經濟產業省則宣佈,力爭本國半導體產業到2030年達15萬億日元規模,增至目前的3倍。

可以預見,在不斷加強半導體產業的進程中,日本其他製造業也會加速回歸。

而這一切,或許也只是時代大潮的前奏。

敏鋭的投資者早就嗅到了氣味。

實際上,從去年下半年開始,日本投資者就在以創紀錄的速度拋售海外資產。

據日本財務省數據,2022年包括銀行、信託、保險在內的投資者淨買入3.6萬億日元,淨賣出23萬億日元的外國債券,為2005年追蹤該數據以來的最大數額。

海外投資者也不願放過這塊肥肉。

尤其在今年4月,巴菲特對日本市場的情緒提振效果顯著。

4月,海外交易者淨買入220億美元的日本股票和期貨,外資流入達到了創紀錄的水平。

目前,他們都獲得了不錯的收益。

那麼,國內投資者又該如何投資呢?

相比較於港美股,日本市場比較小眾,投資者直接參與日本股市投資難度較大。如果看好日本股市,可以借道ETF參與。

比如,日經225ETF易方達(513000)跟蹤的是日經225指數,該指數由日本經濟新聞社編制,選取東京交易所主板成交量最活躍、流通市值最高的225只股票,是反映日本股市表現的代表性指數之一。

日本市場得到全球投資者關注,A股市場日經225ETF易方達(513000)今日漲停,本周漲幅達24.6%,今年以來漲41.39%,領跑市場。

03

尾聲

沒有任何一場經濟事件是單純的經濟事件。

俯瞰歷史,日本的經濟發展訴求,和所需要的政治力量,永遠是最大的矛盾。

日本曾用製造業打敗美國,最終又被美國用金融業降維打擊。

從近代日本落敗的過程,我們能看到,一個沒有政治獨立性的國家如何身不由己,慘淡收場。

即便這一次,它能憑地緣優勢再度崛起,又能如何呢。

日本列島,東、南皆是大洋,北面是荒涼的冰原,就連西邊隔海相望的朝鮮半島,也是資源貧乏之地。

它是全世界唯一一個,擁有大陸文化根基,卻又只能被海洋文明喚醒的國家。

其文明具有流動性,其發展具有侷限性。

從1868年明治維新,到1945年日本投降,時間長度是77年。而從彼時至今,剛好也是77年。

彼時此時,人、事、物皆不相同,形勢卻如此類似。

也許,歷史就是一次又一次的輪迴?

(全文完)

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

華盛早報 | 韓股暴跌觸發熔斷!黃仁勛稱新款Vera芯片將採用海力士內存;智譜、MiniMax今日將納入恆科指數

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

比特幣價格接連創出新低,堅定持倉大户開始拋售離場