熱門資訊> 正文

「芯」前沿系列:接口芯片,高速通信兵

2023-05-16 09:01

- 英偉達(NVDA) 0

- 瀾起科技(688008.SH) 0

- 亞德諾(ADI) 0

本文來自格隆匯專欄:中金研究 作者:曹佳桐 賈順鶴

高速傳輸接口芯片是數據傳輸鏈路中每一道關鍵的關口,是當代電子系統中承擔系統互聯、數據傳輸的核心元器件,隨傳輸技術的發展持續迭代升級。接口芯片多為通用型芯片,廣泛應用於下游通信、汽車、消費電子等領域。

目前全球接口芯片供應商以海外龍頭德州儀器、恩智浦等公司為主,競爭格局集中;同時由於接口芯片佔海外龍頭公司收入較小,多數公司以差異化在細分領域專業色彩顯著。我們看好下游多場景應用的持續變革創新共築高速傳輸接口芯片市場高成長空間,此外看好中國大陸廠商通過技術研發的投入和供應鏈的優勢推動國產化進程。

摘要

服務器領域:AIGC浪起,互聯接口芯片助力服務器高算力通信。自2022年下半年以來AIGC實現技術和產業端的快速發展,對海量數據進行大模型的訓練和推理帶來AI雲端算力的高速增長。我們看好在高性能服務器強增長的趨勢下,內存接口芯片和PCIe接口芯片作為核心數據傳輸環節,有望加速升級迭代,量價齊升推動市場顯著增長。此外,我們認為NVLink等互聯新技術或將引領服務器通信新變革。

汽車領域:在汽車智能化、電動化進程中,車內多場景數據傳輸性能需求提升,長期看好以太網替代車內骨干網絡。1)內部通信環節,車載以太網技術順應車內電氣架構變革,憑藉多重優勢有望在娛樂系統和智能駕駛系統初步滲透,長期來看,我們看好以太網成為車內骨干網絡后PHY芯片的放量。2)信息交互環節,智能駕駛和信息娛樂系統升級下,終端設備的增加有望帶動車載高速SerDes芯片市場的高速增長。此外,在ASA、MIPI Alliance等聯盟推動下,傳輸標準各立的局面或將被打破,車內數據傳輸生態系統有望持續優化,國產廠商崛起正當時。

消費電子領域:USB技術高速率傳輸、多協議兼容、接口標準統一化的三大趨勢下,USB芯片持續迭代升級。USB傳輸速率的提升和傳輸功能的擴展拉動USB信號調理、接口轉換和USB PD控制等芯片的需求量提升。此外,我們看好終端產品Type-C接口統一的行業變量有望推動USB連接線和相關控制芯片的放量。

風險

AIGC相關應用落地不及預期,算力需求提升不及預期;汽車智能化、電動化水平發展不及預期,車內以太網技術滲透緩慢;手機、PC等終端消費電子產品需求疲軟。

正文

高速傳輸接口芯片

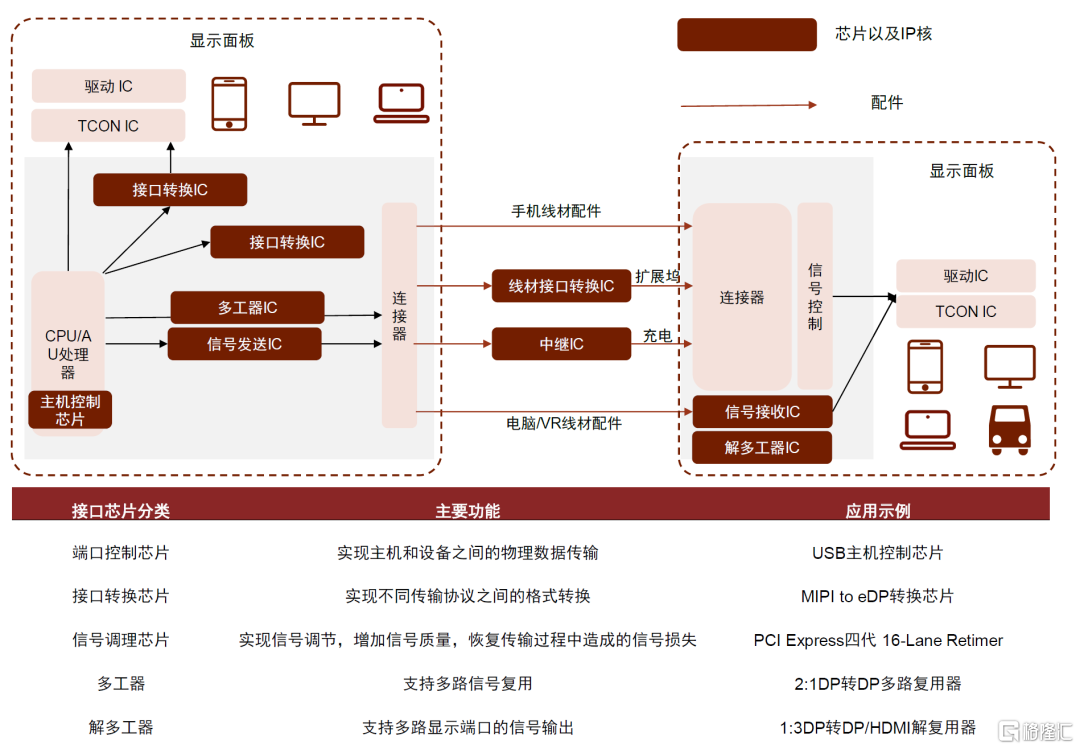

高速傳輸接口芯片是當代電子系統中承擔系統互聯、數據傳輸的核心元器件,隨傳輸技術的發展持續迭代升級。在全球手機、筆電、平板、車載顯示等市場的不斷發展下,終端設備數量和傳輸數據量高速增長,促進了傳輸接口數量和種類的增加以及傳輸技術的持續迭代升級,目前用到的數據傳輸類芯片可以分為端口控制芯片、接口轉換芯片、信號調理芯片以及多工器/解多工器芯片等。

圖表1:高速傳輸接口芯片應用場景

資料來源:硅谷數模官網,龍迅股份招股説明書,譜瑞科技官網,中金公司研究部

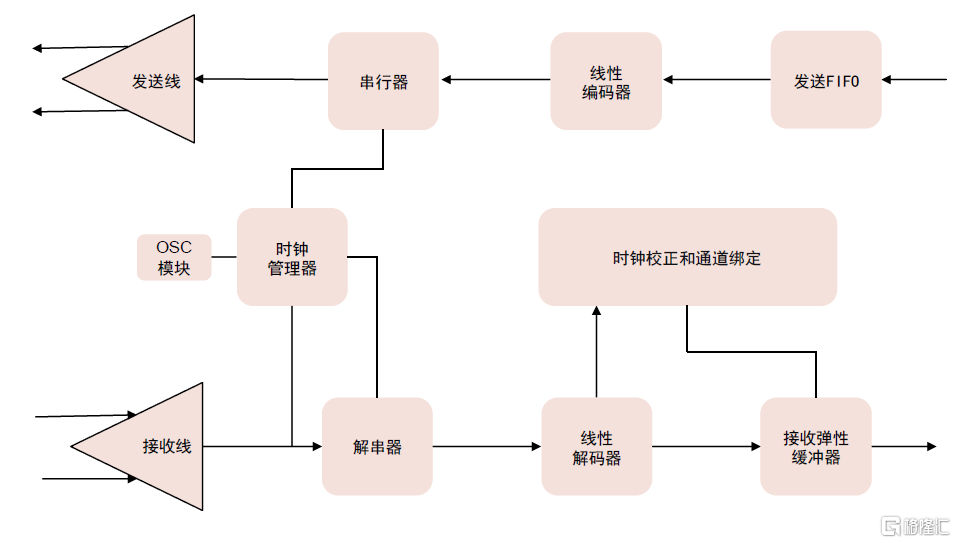

SerDes作為底層技術,持續支持衍生出多種高速傳輸協議

目前主要採用的外部傳輸協議有高速以太網、DisplayPort(以下簡稱為DP)、HDMI、PCI Express(以下簡稱PCIe)、USB、SATA和Thunderbolt,設備內部傳輸協議有PCI Express、Embedded DP、MIPI、USB、SATA等。這些高速接口的底層都是基於SerDes技術。

► 高速以太網:自20世紀90年代推出以來發展非常迅速,實現了10Mbps、100Mbps、1000Mbps的技術跨越,廣泛應用於PC和數據通信領域,目前10G及以上速率的以太網技術多應用於服務器和數據交換領域。

► SATA:使用嵌入式時鍾頻率信號,結構簡單且數據傳輸可靠性高,廣泛應用於主板和大量存儲設備(如硬盤)之間的數據傳輸。

► PCIe:採用多對高速差分信號傳輸數據,吞吐率高、技術成熟、成本較低,成為臺式機、筆記本、服務器等終端的標準外部接口,同時在嵌入式設備中應用也逐漸普及。

► USB:自1996年USB技術標準發佈,目前已成為PC等智能設備和外圍設備數據交互的標準擴展接口之一,具有傳輸速度快、安裝配置便捷、端口可拓展、兼容良好等優勢。

► DP/eDP:第一個採用數據包化數據傳輸的技術,由PC及芯片製造商聯盟開發、視頻電子標準協會標準化的數字式視頻接口標準。主要用於視頻源和顯示器等設備的連接。

圖表2:SerDes原理圖

資料來源:Xilinx官網,中金公司研究部

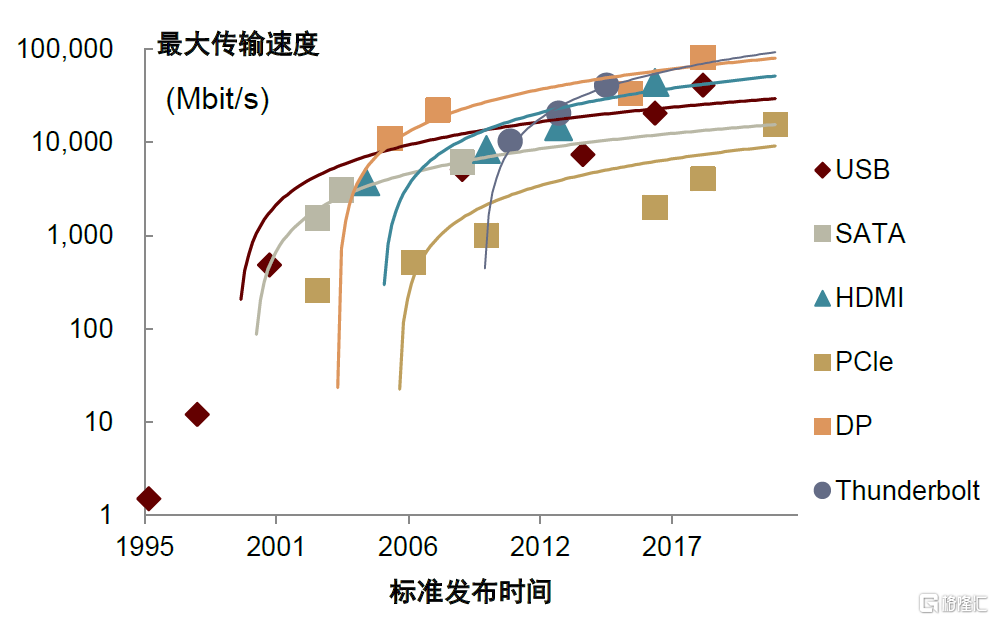

圖表3:數據傳輸技術標準發展過程

注:圖中為各技術標準速率迭代趨勢線資料來源:顯影科技招股説明書,DisplayPort官網,USB官網,中金公司研究部

三大類芯片細分

1. 端口控制芯片

端口控制芯片主要是控制接口識別及充電電壓電流。以USB Type-C端口控制芯片為例,該芯片主要用於Type-C接口正反插識別和充電電壓電流協商,實現數據正常傳輸,避免電壓電流的不匹配(在USB部分將進行進一步説明)。此外,實現主機與外圍設備之間的物理數據傳輸還需靠主控芯片,該部分通常以模塊的形式集成在主控芯片中(或稱為南橋芯片)。

2. 接口轉換芯片

接口轉換芯片幫助在不同接口或傳輸協議之間進行數據的轉換,實現主流接口間高效率、低功耗的信號轉化。例如在視頻顯示傳輸領域中,主要接口類型包括LVDS、VGA、DVI、HDMI、DisplayPort、USB等,接口轉換芯片在影像源和顯示終端中負責不同協議信號的傳輸。

3. 信號調理芯片

高速信號傳輸芯片幫助在傳輸速率快、線路較長或者較複雜的情況下,改善信號傳輸質量,主要有Redriver和Retimer兩種信號調理方法。Redriver,也稱為中繼器IC,通過重新生成信號,提高信號強度;Retimer對上游信號進行均衡,使用CDR恢復時鍾信號,減輕信號的抖動,有效提高傳輸速率。

行業特徵:競爭格局集中,細分領域公司專業色彩顯著

龍頭平臺型公司產品型號豐富,多數公司聚焦細分領域,專業色彩顯著。由於細分市場空間通常較為有限,頭部廠商通過併購不斷拓展產品類別,擴大在下游領域的影響力,全球模擬芯片龍頭德州儀器擁有大約80,000種產品。在追求廣度的同時,龍頭廠商也保持着在不同領域的專業優勢,如德州儀器是電源管理和運算放大器領域的龍頭,亞德諾在數據轉換器領域保持多年領先,恩智浦專注於汽車電子等。

接口芯片競爭較為集中,但在龍頭公司業務中佔比較小,以美國、中國臺灣廠商為主,國產替代空間廣闊。由於下游應用領域廣,頭部廠商較難擁有完全的壟斷優勢,整體競爭格局較為分散,以美國、中國臺灣、日本廠商為主。接口芯片由於行業規模較小,在龍頭公司業務中佔比較低,因此出現了譜瑞、硅谷數模、龍迅股份等聚焦高速信號傳輸芯片、視頻顯示相關接口芯片專業型公司。我們看好中國大陸公司在細分應用領域的發展,推動國產化進程。

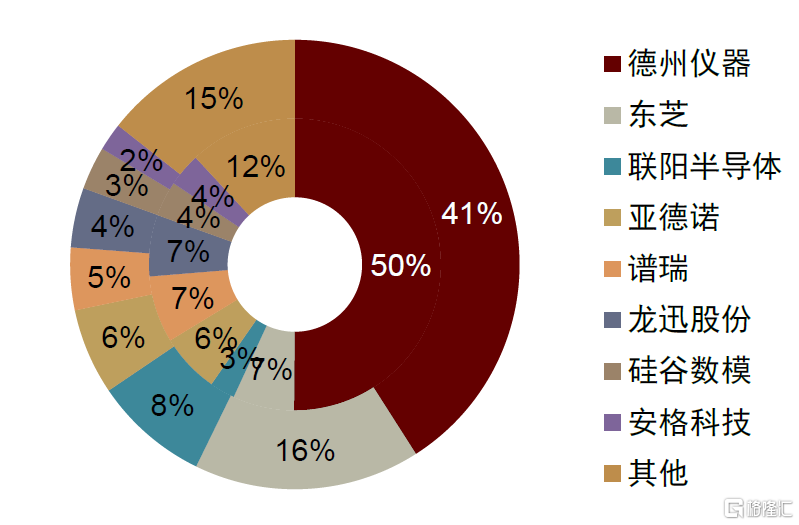

圖表4:2020年全球及中國大陸高速信號傳輸芯片市場份額

注:外圈為全球市場份額,內圈為中國大陸市場份額

資料來源:CINNO Research,中金公司研究部

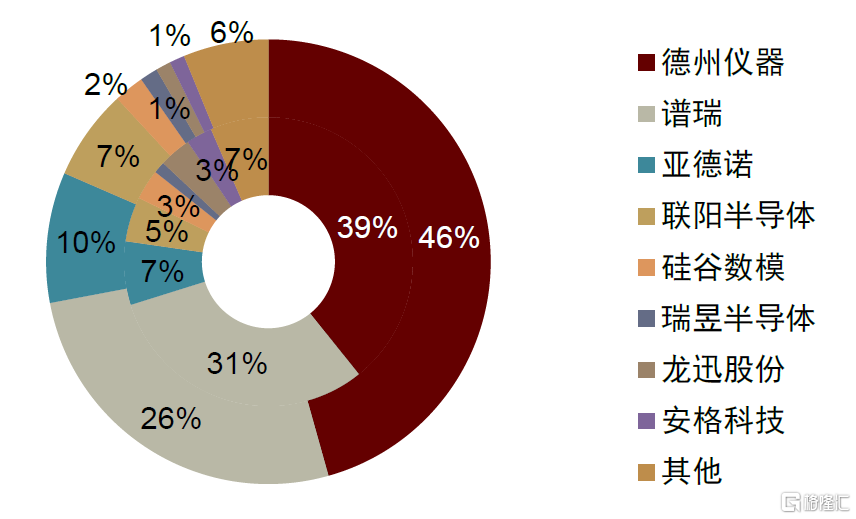

圖表5:2020年全球及中國大陸高清視頻橋接芯片市場份額

注:外圈為全球市場份額,內圈為中國大陸市場份額

資料來源:CINNO Research,中金公司研究部

發展趨勢:協議多元化趨勢下,廠商逐步提升產品配套和系統設計能力

傳輸協議保持多元化趨勢下,標準不斷更新迭代催生信號傳輸芯片需求穩步增長

由於各類終端應用場景對於信號協議的需求不同,不同場景下主流的信號傳輸協議也有所差異。各主流協議均擁有其龐大的應用市場,同時隨着下游應用的發展,不斷更新迭代,實現數據傳輸過程中不同協議的轉換、信號的增強、恢復和信道的切換等功能。我們看好在未來多協議並行的趨勢下,接口芯片市場規模穩步提升。

接口芯片廠商圍繞專業優勢拓展產品佈局,提升產品配套和系統化設計方案能力。

在顯示領域,中國臺灣廠商譜瑞科技在高速傳輸接口芯片以外,還佈局了顯示驅動和時序控制芯片,推出整合顯示芯片的觸控解決方案;專注於接口芯片的中國大陸廠商龍迅股份,以高清視頻橋接芯片和信號傳輸芯片為核心業務,配套佈局顯示控制、顯示處理芯片,能夠為終端客户提供完整的高清視頻傳輸及顯示解決方案。

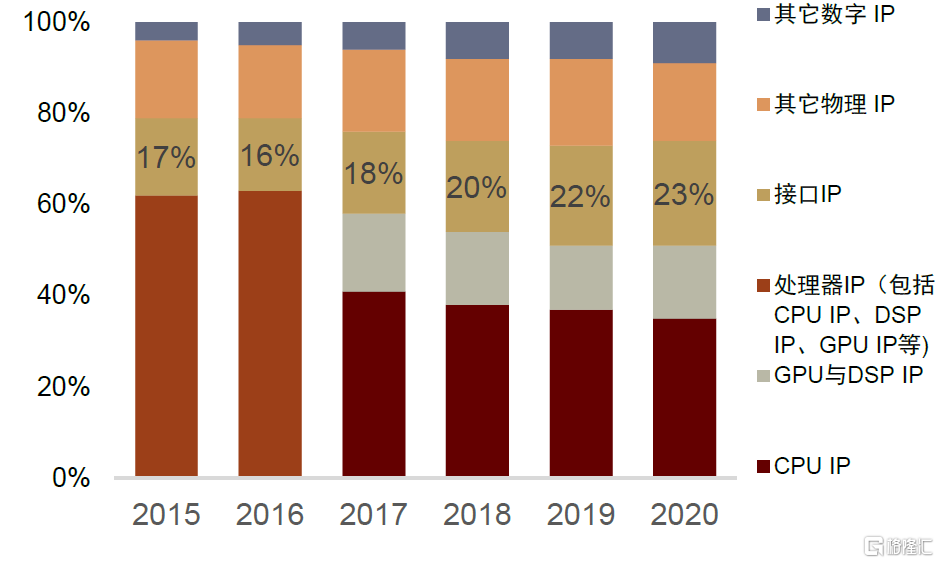

高速接口IP市場高速增長

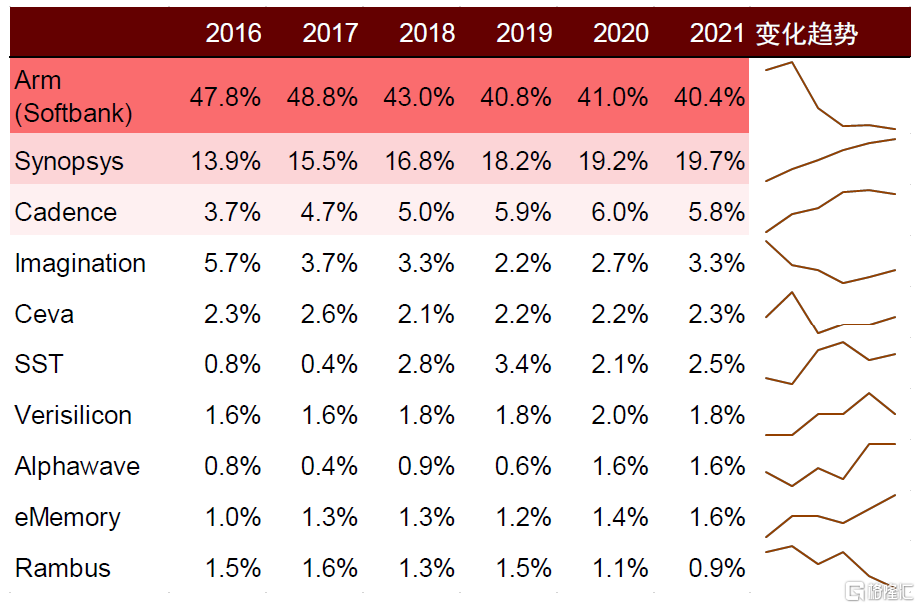

接口IP是市場規模第二並且市場份額增長最快的IP類型。自2017年至2020年,接口IP市場份額增長CAGR為8.8%,在2020年市場規模達到23.2%。Synopsys和Cadence作為接口IP領域的龍頭增長迅速。根據EEnews,Synopsys在接口IP的市場份額在2020年達到55%,在半導體IP市場的市場份額由2016年的13.9%提升至2021年的19.7%。

圖表6:不同類型IP市場份額變化

資料來源:IPnest,中金公司研究部

圖表7:全球前十名半導體IP廠商市場份額變化

資料來源:IPnest,中金公司研究部

我們瞭解到,接口芯片多數為數模混合類芯片,通用性較強,生命周期一般相較於終端產品來説更長,其下游應用分散,廣泛應用於通信、汽車、手機、PC、AR/VR、安防等多領域。在高速信號傳輸芯片行業中,不同的下游應用領域有各自主流的傳輸協議,同時在迭代創新中催生出新的行業增長動能,接下來聚焦服務器、智能汽車、消費電子三大領域,介紹新的行業變量。

應用場景一:AIGC浪起,互聯接口芯片助力服務器高算力通信

AI服務器中DRAM容量為普通服務器的8倍,DDR5有望加速滲透

AI服務器中主要由GPU進行模型訓練,作為中間存儲環節,內存模組技術亟待升級。爲了滿足AI訓練和應用下不斷增長的更高帶寬、更高容量內存模組需求,JEDEC目前正在制定服務器MCR內存模組[1]相關技術標準,可提供雙倍帶寬,第一代產品最高支持8800MT/s速率,JEDEC指引在DDR5世代還會有兩至三代更高速率的產品。美光預計到2025年服務器DRAM需求相較2021年將實現2倍提升,而AI服務器DRAM容量將是普通服務器的8倍。

內存接口芯片為DRAM核心邏輯器件,最新DDR5性能全面提升

DDR4及 DDR5內存接口芯片按功能可分為兩類:一是寄存緩衝器Register Clock Driver(RCD),用來緩衝來自內存控制器的地址、命令、控制信號;二是數據緩衝器Data Buffer(DB),用來緩衝來自內存控制器或內存顆粒的數據信號。RCD與DB組成套片,可實現對地址、命令、控制信號和數據信號的全緩衝。

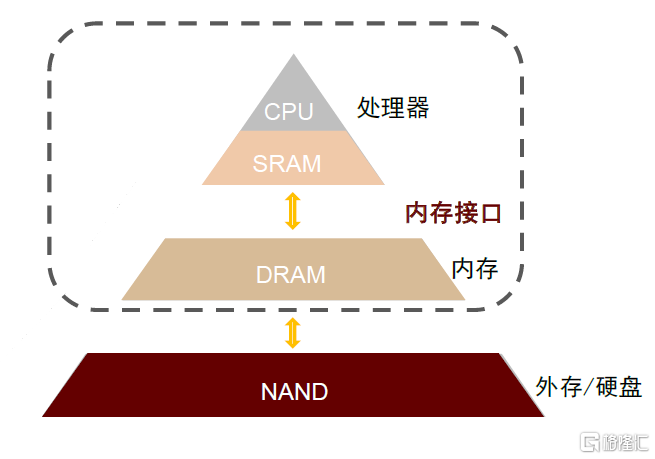

圖表8:內存接口芯片連接CPU和DRAM,集成在內存模組內

資料來源:華經情報網,中金公司研究部

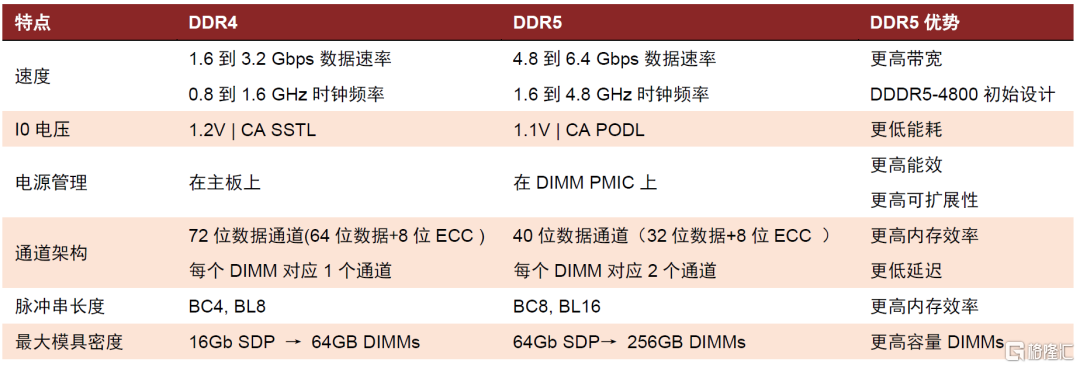

圖表9:DDR5與DDR4內存技術對比

資料來源:Rambus官網,中金公司研究部

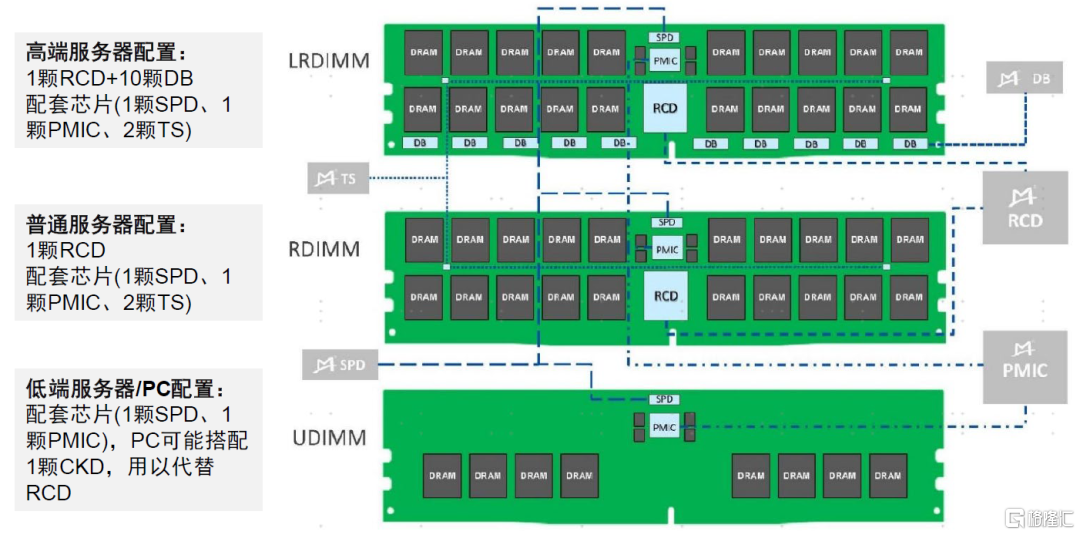

DDR5內存模組帶來更多的內存接口芯片和配套芯片需求。根據JEDEC標準,DDR5內存模組除了內存顆粒及內存接口芯片外,還需要三種配套芯片,串行檢測集線器SPD、温度傳感器TS以及電源管理芯片PMIC。

圖表10:DDR5世代下不同內存模組結構圖

資料來源:瀾起科技招股説明書,中金公司研究部

高行業壁壘下競爭格局高度集中

內存接口芯片產品位於產業鏈上游,下游為市場高度集中的DRAM廠商。內存接口芯片的直接客户為DRAM廠商,根據IC Insights,2021年全球DRAM市場中三星電子(43.6%)、SK海力士(27.7%)、美光科技(22.8%)位居前三名,合計市佔率達94%,下游客户高度集中。

圖表11:內存接口芯片產業鏈

資料來源:瀾起科技招股説明書,瀾起科技年報,各公司官網,中金公司研究部

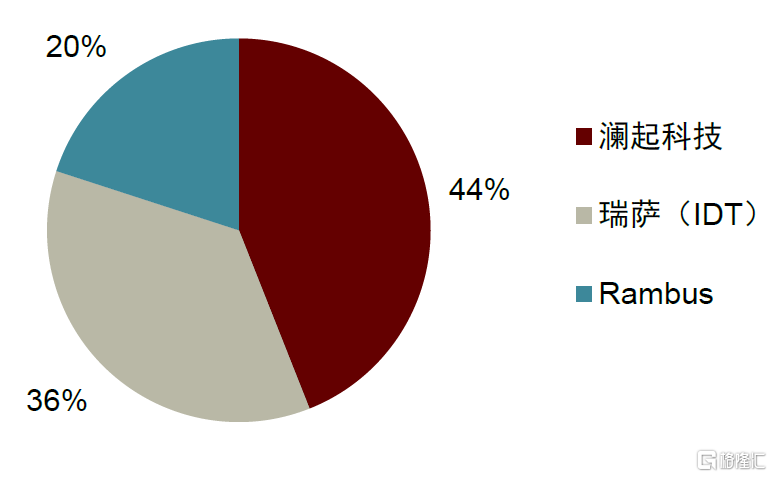

內存接口芯片研發時間長、迭代周期快、認證門檻高帶來較高的行業壁壘。內存接口芯片新世代的研發時間平均在4-5年,目前DDR5子代的迭代時間在18個月。此外,內存接口芯片在符合JEDEC行業標準下,還需經CPU廠商、DRAM廠商和OEM廠商三方的認證,准入門檻較高。可以看到內存接口芯片整體呈現研發難度大、迭代周期快的特徵,對芯片設計的要求較高,為新廠商的進入設置了較高的行業壁壘。

圖表12:2020年全球內存接口芯片競爭格局

資料來源:各公司年報,中金公司研究部

未來兩年市場規模有望近翻倍增長

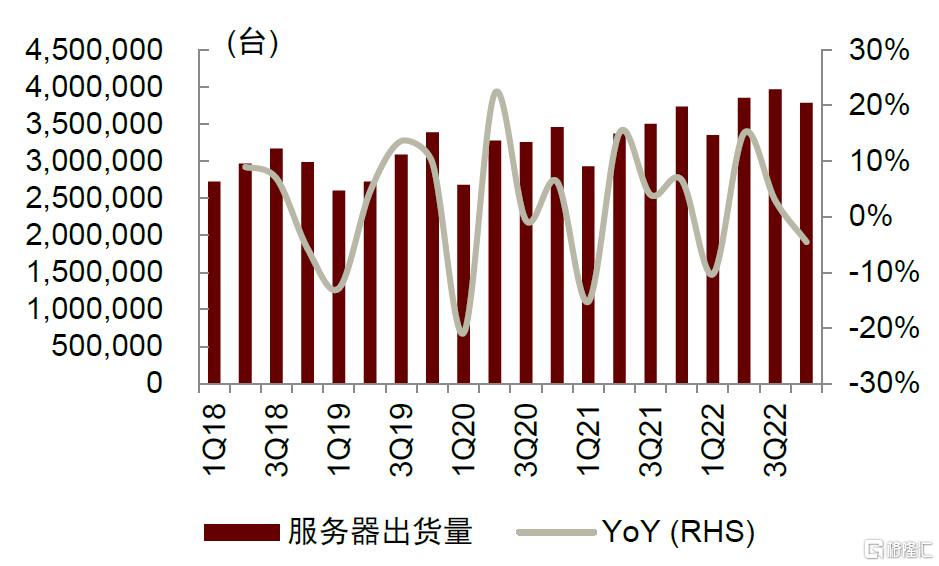

內存接口芯片需求量由服務器出貨量*單服務器CPU用量*CPU對應內存通道數決定。隨着5G、AI、雲計算等新技術的落地發展,高算力需求驅動服務器市場增長確定性強。IDC預計2023年全球服務器出貨量將達1548.75萬台,2026年出貨量將達1885.08萬台,未來三年CAGR為6.8%,我們看好未來算力需求拉動技術升級帶來服務器出貨量的穩步增長。

圖表13:1Q18-4Q22全球服務器市場出貨量

資料來源:IDC,中金公司研究部

CPU升級帶動內存模組迭代,多通道數助力高速數據傳輸。全球CPU龍頭英特爾2013-2022年相繼推出Grantley、Purley、Whitey、Eagle Stream等CPU平臺,每一代產品會在覈心數、工藝製程、PCIe標準、內存類型等方面進行升級,以滿足不斷發展的服務器市場需求。

圖表14:CPU龍頭廠商技術升級趨勢

資料來源:Intel官網,AMD官網,中金公司研究部

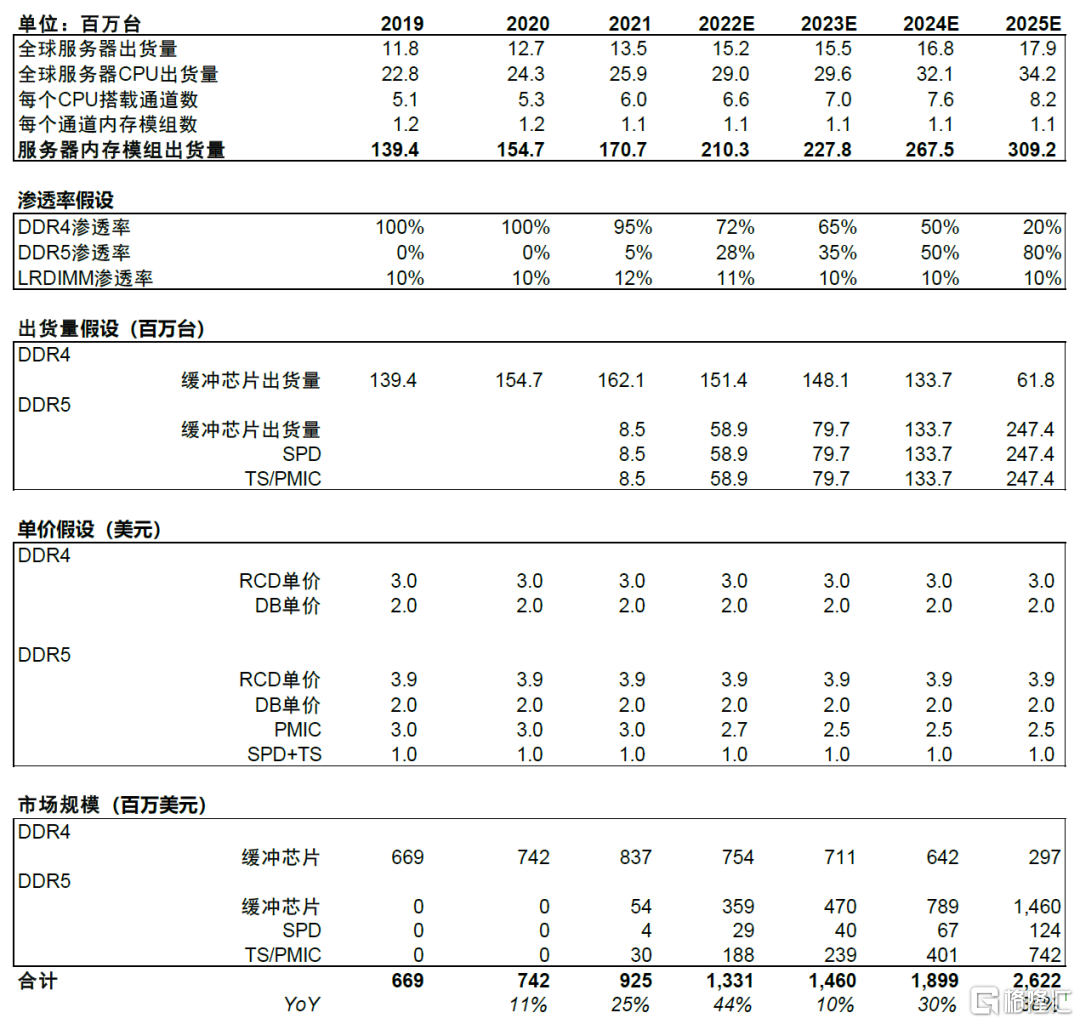

DDR5世代下內存接口芯片市場增長可期。市場規模由量價兩大假設組成,分別對DDR4和DDR5兩大世代進行測算。我們預計2023年內存接口芯片及其配套芯片市場規模有望達百億人民幣,預計未來兩年隨着DDR5滲透率的提升,2023-2025年CAGR將達34%。

圖表15:內存接口芯片及配套芯片市場空間測算

資料來源:瀾起科技招股説明書,中金公司研究部

PCIe持續升級,NVLink新技術賦能AI異構計算場景

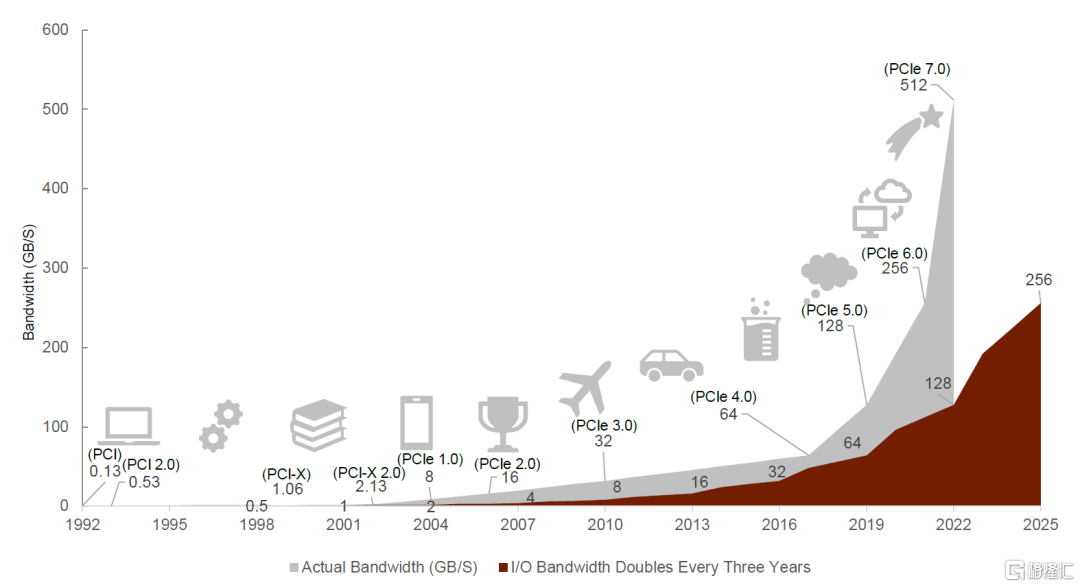

AI算力的提升,除了單CPU、GPU、SSD等核心硬件的性能升級外,還需要高速的芯片互聯技術作為支撐,來更好地發揮硬件性能、匹配AI服務器異構形式。聚焦目前最主流的高速串行計算機擴展總線標準PCIe,PCIe屬於點對點雙通道高帶寬通信技術,具有良好的向后兼容性。

圖表16:PCIe技術發展路線

資料來源:PCI-SIG官網,中金公司研究部

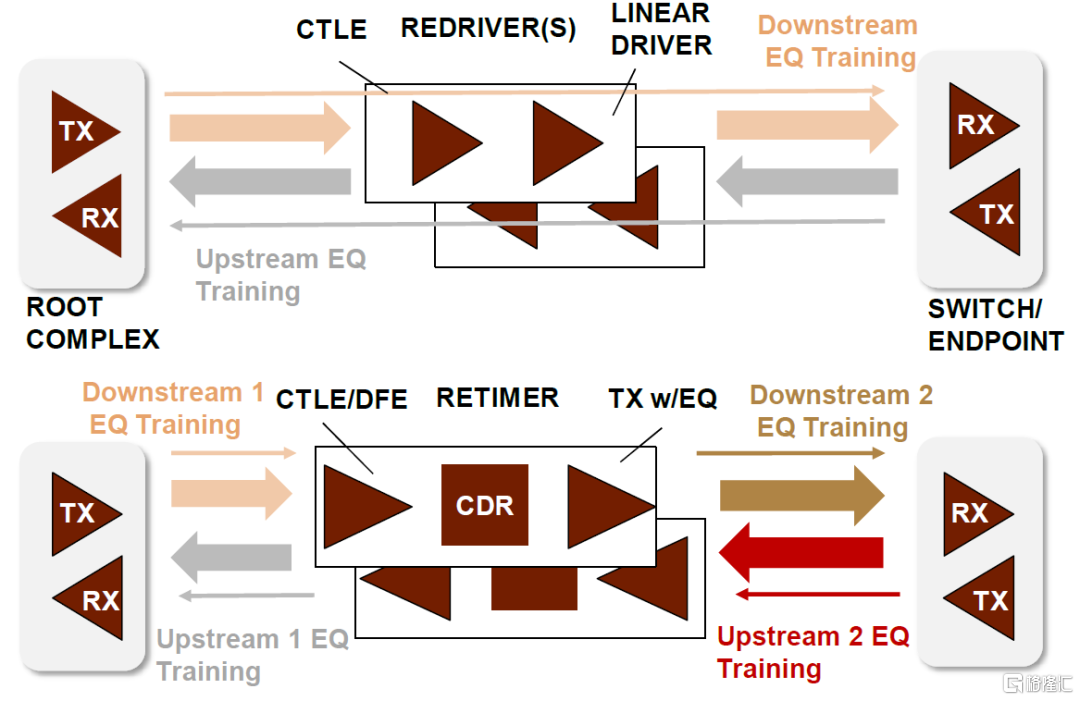

PCIe Retimer用來提高高速信號的完整性,增加有效傳輸距離

PCIe標準迭代更新下信號差損預算也隨之提高。PCIe Retimer採用模擬信號和數字信號調理技術、重定時技術,來補償信道損耗並消除信號抖動影響。而PCIe Redriver原理相對簡單,因此降低信道損耗效果不如Retimer,而複雜的Redriver則會提高時延。我們預計到PCIe 5.0時代,PCIe Retimer芯片有望成為行業主流解決方案。

圖表17:PCIe Retimer和PCIe Redriver原理對比

資料來源:CSDN,中金公司研究部

受益於服務器更新迭代及高AI算力需求推動,PCIe Retimer芯片需求可觀。隨PCIe 4.0滲透率的提升以及5.0的推廣,英特爾21年推出的Ice lake-SP最高支持PCIe 4.0 64通道,23年推出的第四代至強可擴展處理器Sapphire Rapids最高支持80個PCIe 5.0通道。根據瀾起科技預計,該市場規模約1億美元。

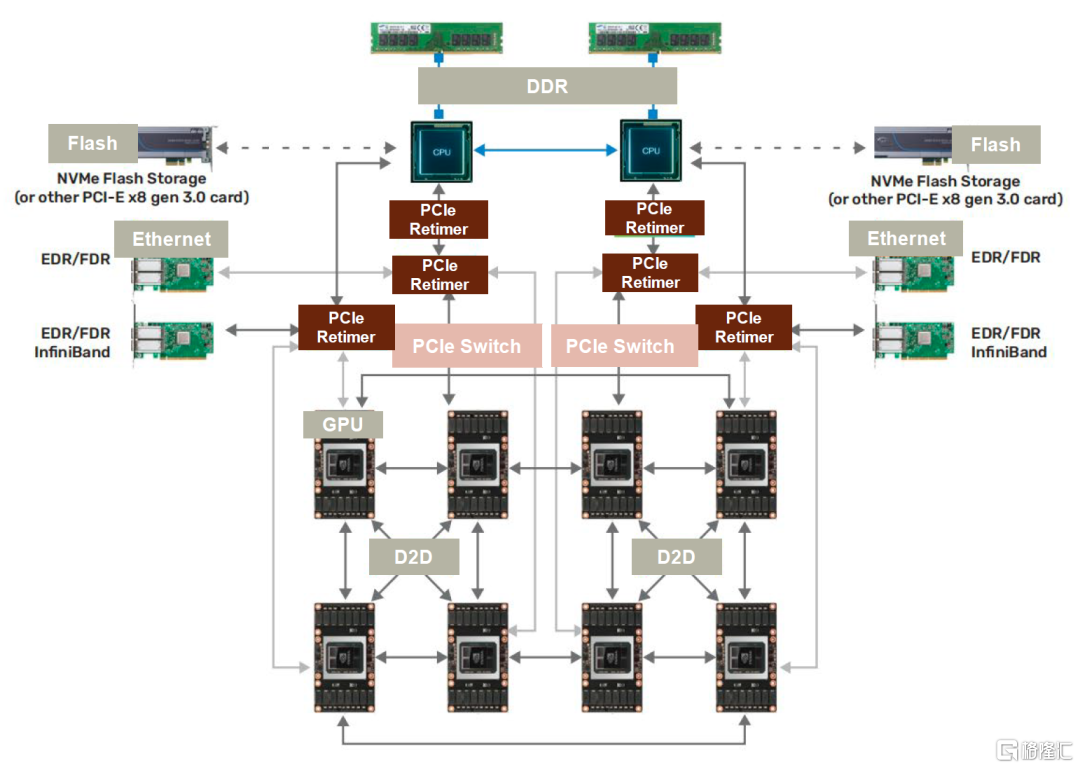

PCIe Switch幫助拓展多設備通信,同時降低延迟和功耗

PCIe Switch芯片兼具連接、交換功能。PCIe Switch幫助CPU連接到更多設備,可拓展多host通信結構,支持故障轉移,或在有限的場景中提高設備到設備的通信帶寬。PCIe Switch憑藉其高可擴展性、高可用性和低延迟、低功耗的優勢廣泛應用於機器學習、人工智能、超融合部署和存儲系統中。在AI大算力需求下,我們認為PCIe Switch是數據中心低功耗、高性能解決方案核心一環。

PCIe Switch競爭格局較為集中,市場空間未來可期。全球PCIe Switch芯片的核心廠商包括Broadcom、Microchip和祥碩科技等,2021年前三大廠商合計市場份額約58%。根據Transparency預測,2027年全球PCIe Switch市場規模預計將達為92億美元,五年CAGR為15%。

圖表18:服務器內PCIe Switch和PCIe Retimer應用架構

資料來源:Cadence官網,中金公司研究部

AI及HPC高計算需求下,NVLink(英偉達首創高速GPU互聯技術)應運而生

英偉達NVLink是世界首項高速GPU互連技術,為多GPU系統提供更加快速的系統內互聯解決方案。NVLink 通過GPU之間的直接互連,可擴展服務器內的多GPU輸入/輸出(IO)。

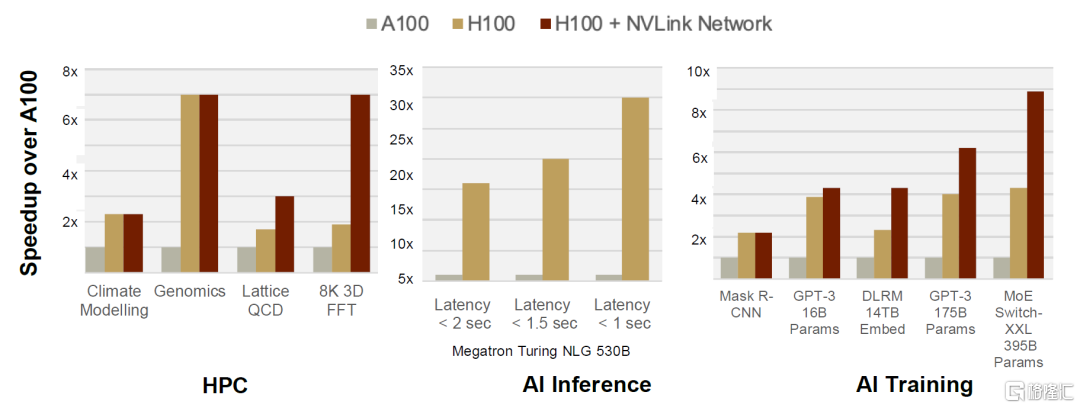

圖表19:H100助力下一代AI訓練突破

注:所有性能數據為英偉達現階段初步預測,隨具體出貨產品變化(NVIDIA官網)

資料來源:NVIDIA官網, 中金公司研究部

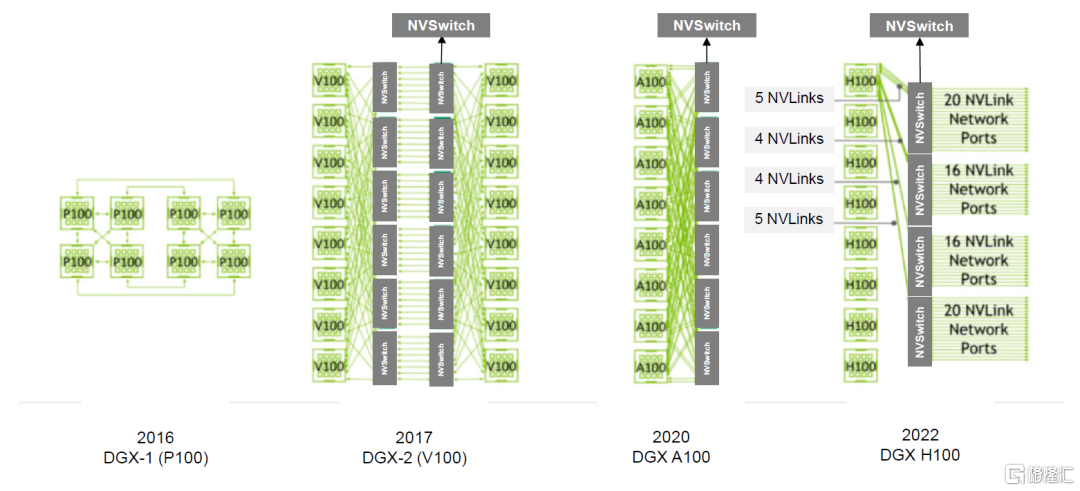

NVSwitch基於NVLink的高級通信能力構建,可為計算密集型工作負載提供更高帶寬和更低延迟。藉助NVSwitch,NVLink連接可在節點間擴展以創建多節點GPU集羣,形成數據中心大小的GPU,在服務器外部添加第二層NVSwitch,NVLink可以連接多達256個GPU,提供57.6 TB/s多對多帶寬,快速完成大型AI作業。

NVLink-C2C是用於定製芯片集成的超快芯片互連技術。NVLink-C2C將NVLink技術擴展到芯片之間的互連產品,支持定製裸片與英偉達GPU、CPU、DPU、NIC和SOC之間的互聯。NVLink-C2C 基於SerDes和Link設計技術打造而成,相較PCIe Gen 5 PHY能效提升25倍,面積效率提升90倍,在優化能效和麪積效率的同時實現業內最高的帶寬。

圖表20:NVLink跨DGX服務器代的連接,同時減少GPU系統操作帶寬

資料來源:NVIDIA官網,中金公司研究部

應用場景二:車內多場景通信需求下中繼芯片維持高景氣

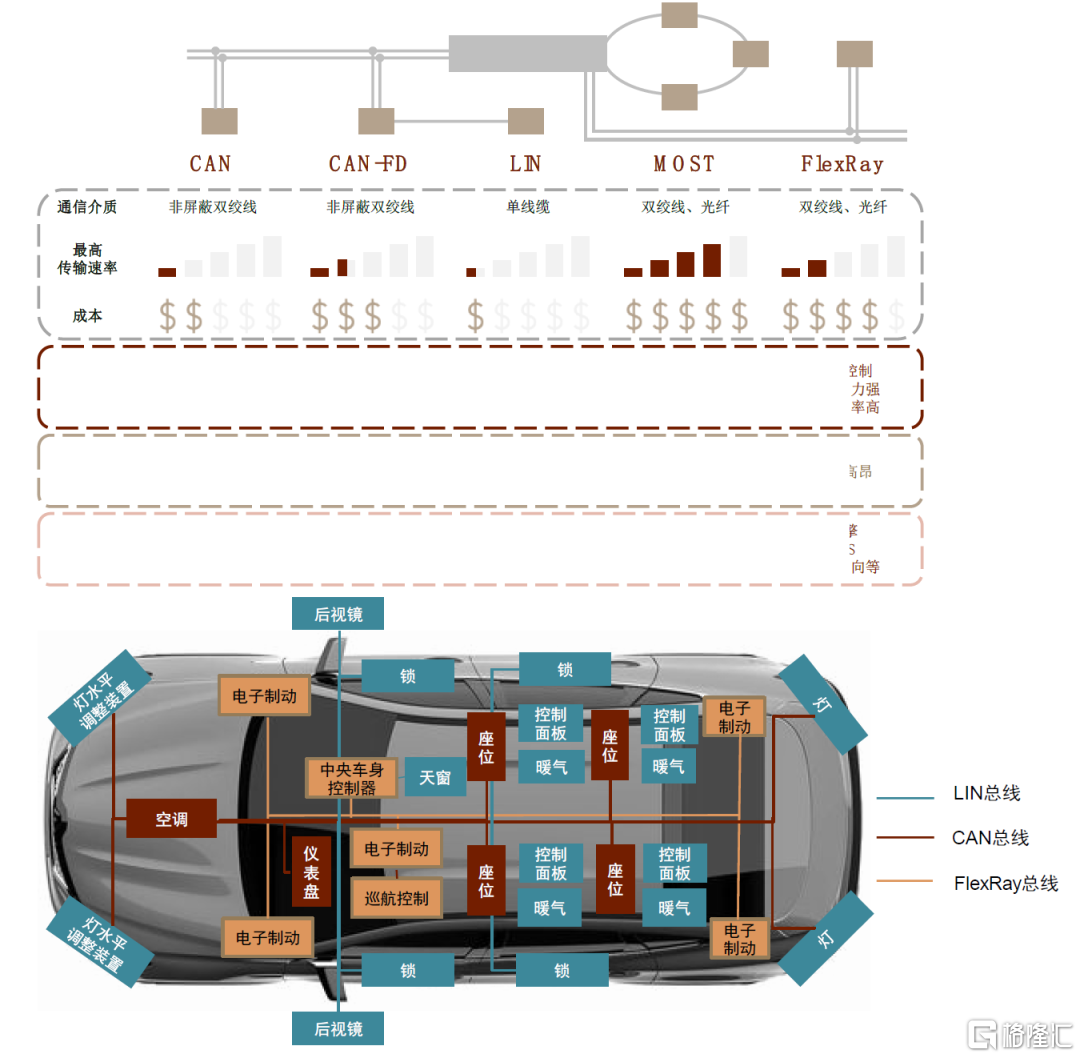

傳統車內電氣系統以CAN+LIN總線為主,看好長期國產替代趨勢

CAN總線憑藉通信速率適中、穩定性好、抗干擾性強和成本較低等優勢,是目前主流的車載總線技術。其主要優勢在於:1)通信速率最高可達1MB/s(此時最長距離為40m),節點數最多可達110個;2)採用短幀結構,每幀信息都有檢錯功能,數據出錯率極低;3)採用差分信號雙線通信,有效抑制電磁干擾;4)通過ID對CAN幀進行優先級排序,使得優先級最高的數據可以立即訪問總線,同時不會引起其他幀的中斷。

圖表21:傳統車內電氣架構示意圖

資料來源:CSDN,中金公司研究部

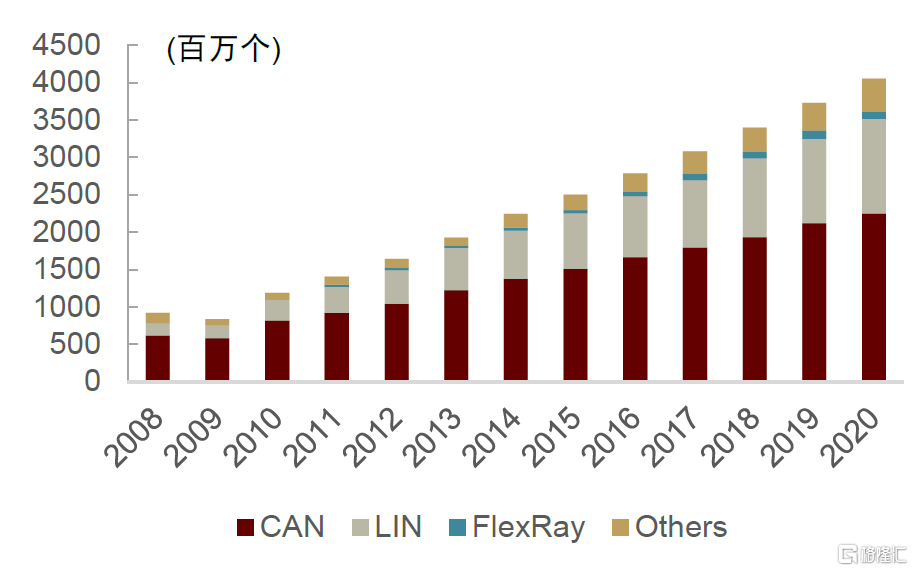

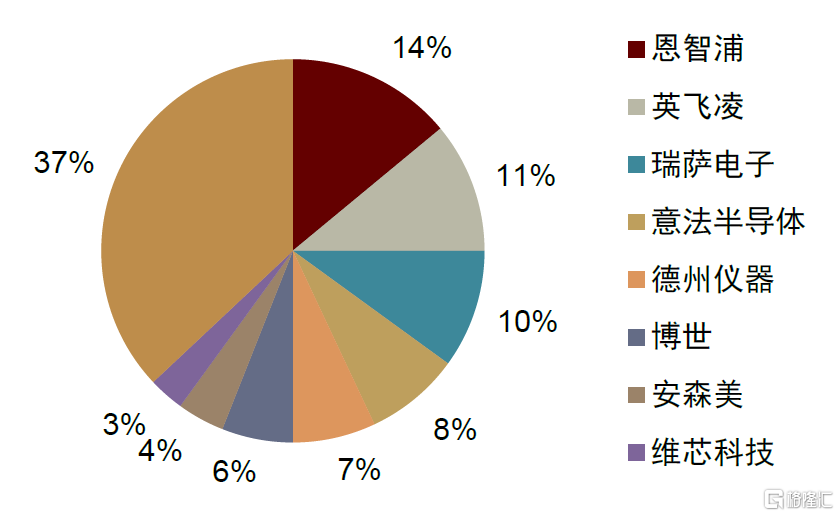

CAN接口芯片市場上國外廠家長期佔據壟斷地位。根據Strategy Analytics,車內通信以CAN總線為主,2020年CAN總線節點數量佔總線節點數比例超一半,同時在單車搭載傳感器個數增加、車內高速通信的趨勢下,我們看好CAN收發器芯片出貨量的穩增長。全球汽車芯片競爭格局較為分散,2020年市佔率前五的依次是恩智浦(14%)、英飛凌(11%)、瑞薩(10%)、意法半導體和德州儀器。聚焦CAN收發器芯片領域,國內廠商由於早期技術壁壘等問題未能實現市場的突破,目前,仍以海外生產廠商為主,包括恩智浦、德州儀器、英飛凌、安森美和亞德諾等。

圖表22:2008-2020年CAN/LIN總線節點數量

資料來源:Strategy Analytics,中金公司研究部

圖表23:2020年全球汽車芯片競爭格局

資料來源:觀研天下,中金公司研究部

汽車芯片短缺,打開國產替代新窗口。2020年由於疫情,正常的生產和物流環節受到嚴重影響,車用芯片供應緊張,同時原材料成本上漲,海外公司恩智浦、瑞薩等均宣佈芯片漲價或訂單周期延長。CAN收發器芯片需要考慮耐壓能力和ESD等性能,有較高的設計門檻。在車廠面對CAN收發器芯片供不應求以及價格持續上漲的雙重壓力下,國產芯片廠商在產品交付、價格和響應度上都具有一定優勢。

趨勢#1 內部通信環節,以太網將局部替代傳統總線

汽車新三化促進車內以太網滲透率提升

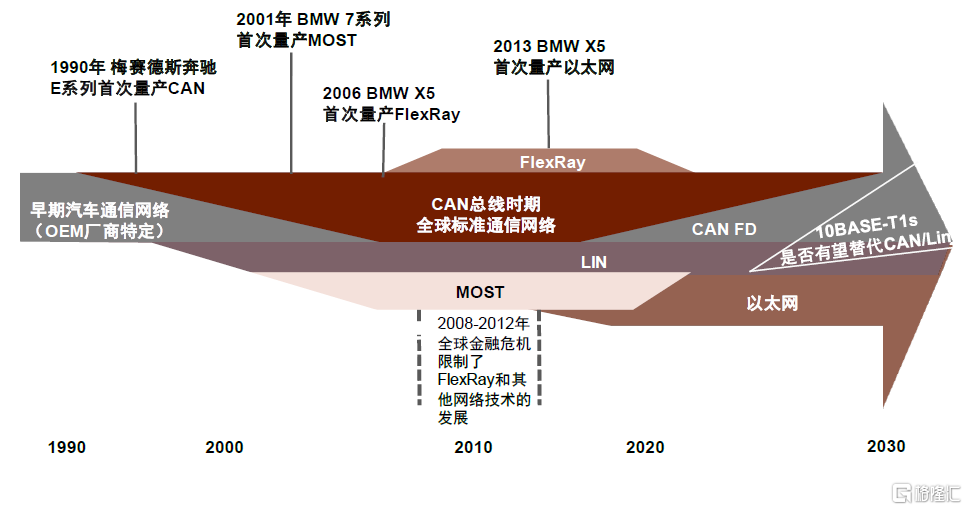

在《汽車電氣架構新趨勢,車內通信迎變革》報告中,我們介紹了車載以太網的四大優勢:帶寬更高、迭代更快;更具性價比、重量更輕;引入SOME/IP協議,實現軟硬件充分解耦;基於TCP/IP網絡分層模型,網聯化趨勢下,車載以太網的協議轉換成本更小。

圖表24:汽車通信網絡歷史和趨勢

資料來源:羅森伯格官網,中金公司研究部

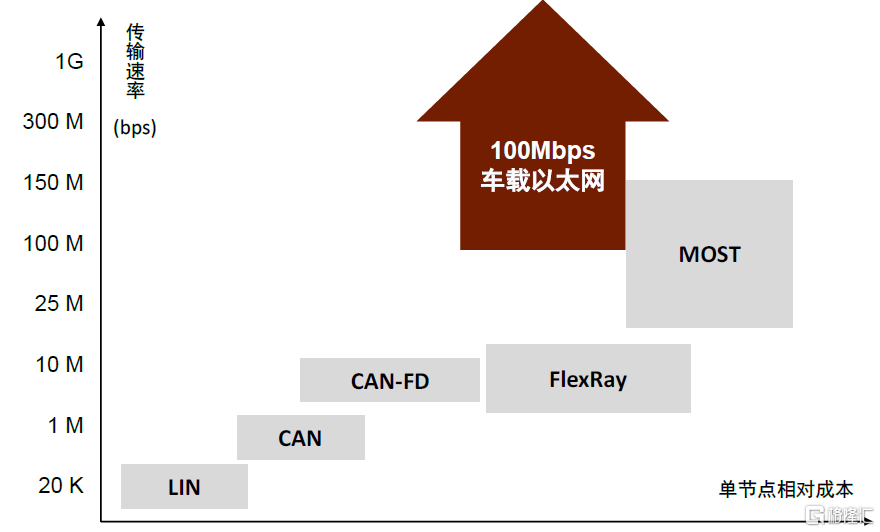

圖表25:車載以太網與各類總線速率和成本比較

資料來源:Vector,中金公司研究部

車載以太網大帶寬、低延時的優勢幫助實現車載娛樂系統的升級和ADAS的發展。根據Strategy Analytics測算,2020年車內通信仍有約90%的傳輸速率在10Mbps以下,以CAN/LIN總線為主。目前,車載以太網的應用聚焦在:智能座艙內車載娛樂系統和高級別自動駕駛。我們看好車載以太網憑藉其高帶寬、低延時的優勢率先在車載娛樂系統和ADAS系統實現應用。

短期來看,車載以太網技術將在娛樂系統和智能駕駛系統初步滲透;長期來看,我們看好其成本下探、安全性提升后替代CAN成為整車骨干網絡。由於成本較低、架構簡單等優勢,目前CAN和LIN總線仍是車內應用最廣的通信協議,且短期內難以被替代。在遠期面向服務的軟件架構以及面向功能劃分的集中化硬件架構下,我們看好具備高速傳輸性能的以太網技術有望成為車內骨干總線技術。

以太網芯片的市場空間測算

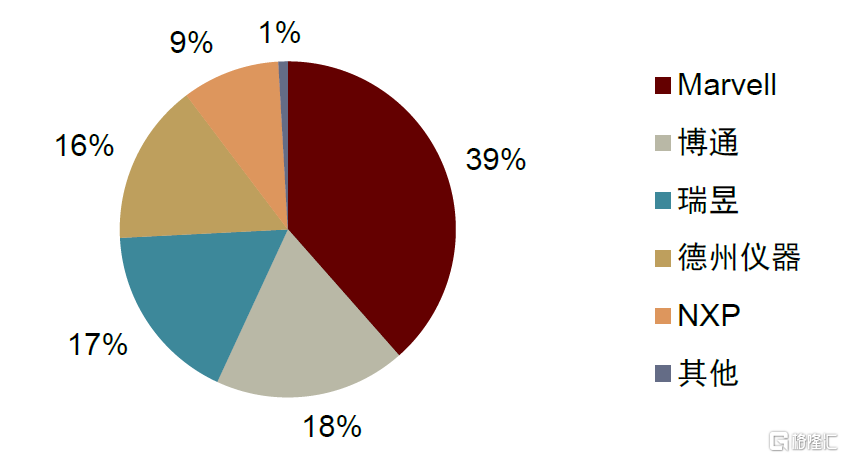

車載以太網PHY芯片以海外廠商為主導,國產化替代空間可期。目前全球車載以太網PHY芯片供應商主要有Marvell、博通、瑞昱、德州儀器、NXP等,前五大廠商幾乎佔據市場全部份額,技術門檻高,競爭格局高度集中。

近年來,國內也出現了以太網PHY芯片公司。我們看好國產廠商實現技術自主可控后在缺芯窗口期打破海外芯片龍頭的壟斷,逐步實現國產替代。

圖表26:2020年全球車載以太網PHY芯片競爭格局

資料來源:中國汽車技術研究中心,中金公司研究部

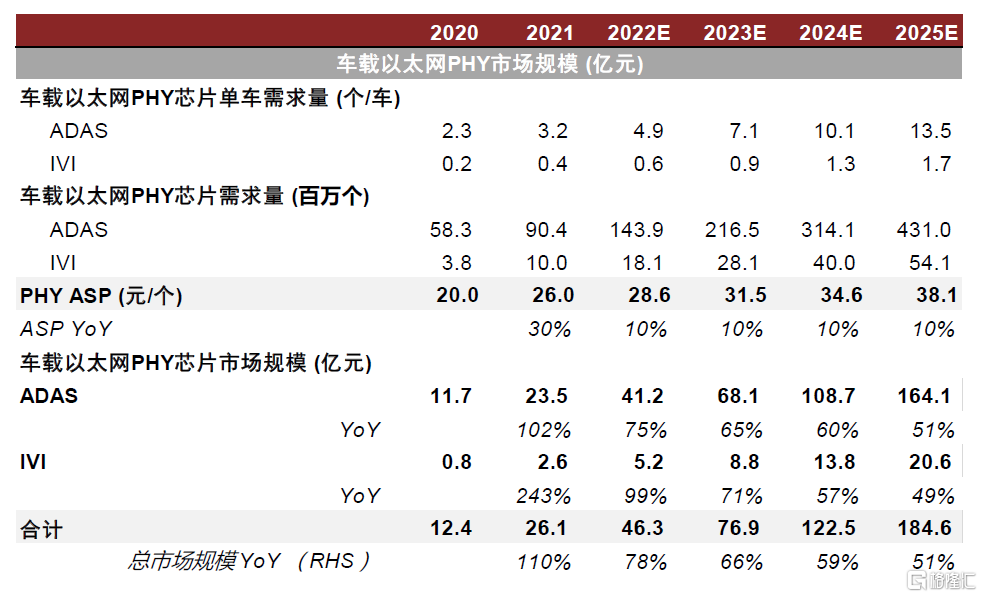

圖表27:國內車載以太網PHY芯片市場規模測算

資料來源:Mouser,中金公司研究部

趨勢#2 信息交互環節,智能駕駛和信息娛樂系統的升級帶來車載高速SerDes傳輸變革

車內高速SerDes傳輸由國外廠商壟斷,標準各立

車內高速SerDes傳輸主要採用LVDS(Low Voltage Differential Signal)低電壓差分信號。LVDS是一種物理層規範,具有低延迟、低功耗、低串擾、低誤碼率的特點。目前車內的高速SerDes主要應用在攝像頭和顯示屏的視頻信號傳輸。攝像頭和顯示屏由於視頻時鍾源的不同,對應不同的收發器芯片。

車載高速SerDes芯片基本由國外廠商壟斷,解決方案多為專用,標準各立。全球車載高速SerDes芯片市場基本由德州儀器TI和美信半導體Maxim(2021年被亞德諾半導體ADI收購)壟斷,其中以Maxim的千兆多媒體串行鏈路GMSL解決方案為主。目前市場上LVDS視頻解決方案互不兼容,爲了實現收發器間的搭配使用,須採用同一芯片供應商方案。

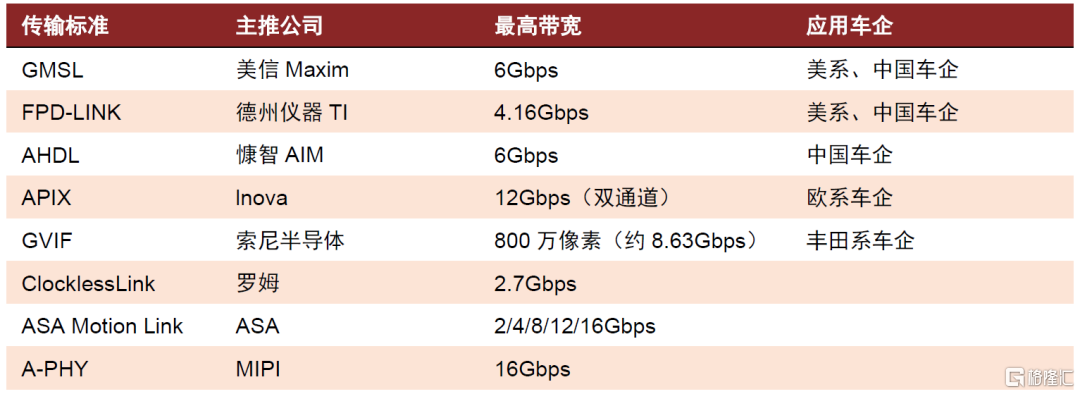

圖表28:車內高速SerDes傳輸標準概覽

資料來源:CSDN,中金公司研究部

車內SerDes傳輸方案迭代趨勢:通用和簡化並行,國產替代正當時

為解決SerDes方案專用性強、平臺升級依賴性嚴重等問題,ASA、MIPI等國際聯盟成立后製定統一標準。2019年,寶馬聯合大陸、恩智浦等公司成立ASA聯盟,旨在指定統一的物理層、數據鏈層以及傳輸層的標準。MIPI AWG成立於2018年,2020年MIPI聯盟宣佈已經完成MIPI APHY v1.0的開發。

MIPI A-PHY是全球通用的開放標準,應用於汽車長距離SerDes傳輸。MIPI A-PHY由 MIPI 聯盟於2020年9月發佈,是針對ADAS系統和顯示視頻傳輸的長距離應用(最長15m),旨在為長距離PHY傳輸提供單一的標準化解決方案,簡化車輛中攝像頭、傳感器和顯示器的集成,降低車內生態系統的複雜性和成本。

國產車載SerDes廠商初露頭角,國產化替代正當時。爲了填補國內車載高速傳輸標準的空白,2021年9月工信部正式立項,形成標準草案《車載有線高速媒體傳輸系統技術要求及試驗方法》。目前,國內車載SerDes廠商主要有慷智集成電路、瑞發科半導體、景略半導體和韋爾股份合資成立的景芯豪通半導體等。

圖表29:國內車載SerDes主要廠商情況

資料來源:各公司官網,蓋世汽車網,中金公司研究部

智能駕駛和信息娛樂雙升級,終端設備增量顯著

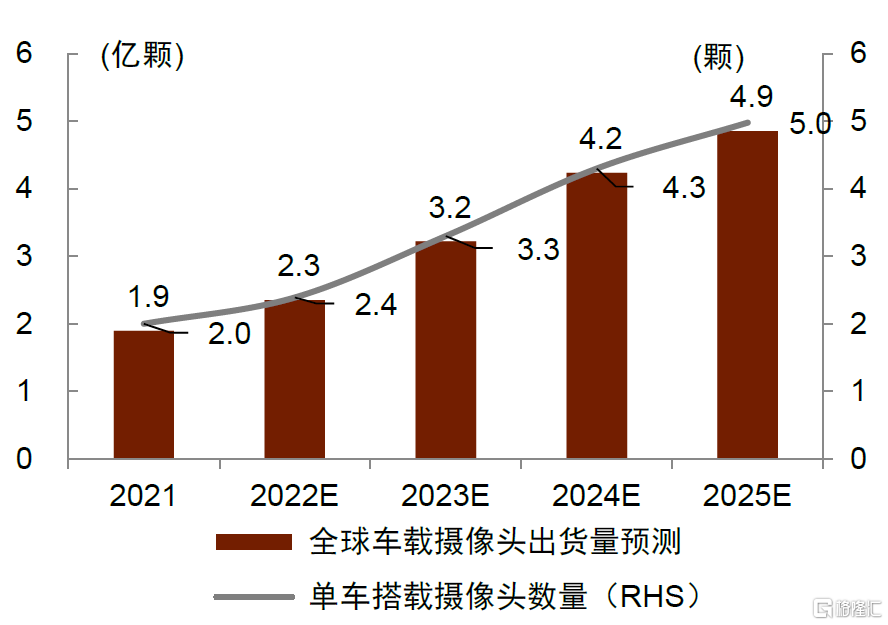

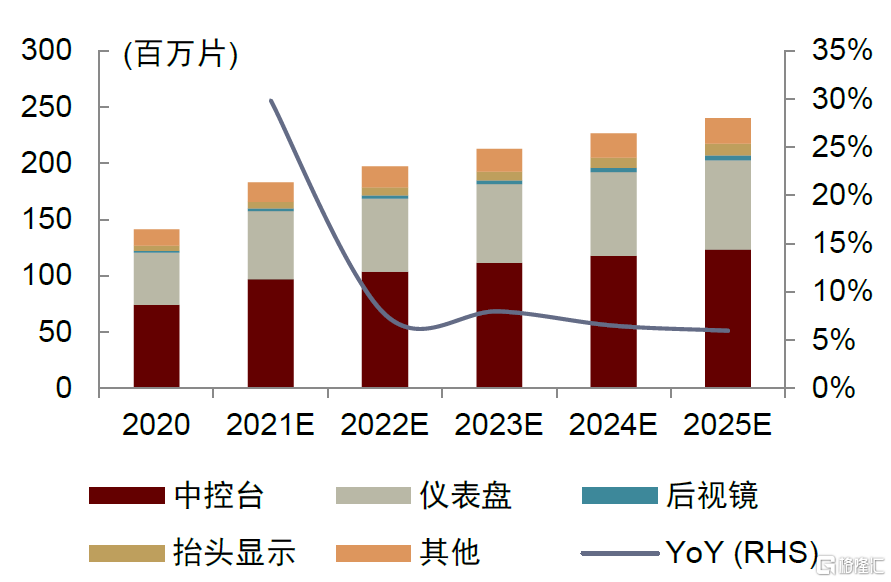

#1 車載攝像頭擴容需求明確,預計2025年單車平均搭載個數上升到5顆。

圖表30:2021-2025E全球車載攝像頭出貨量預測

資料來源:TSR,Yole Development,Wind,中金公司研究部

#2 隨着激光雷達的放量與價格逐步下探,上車率持續提高。

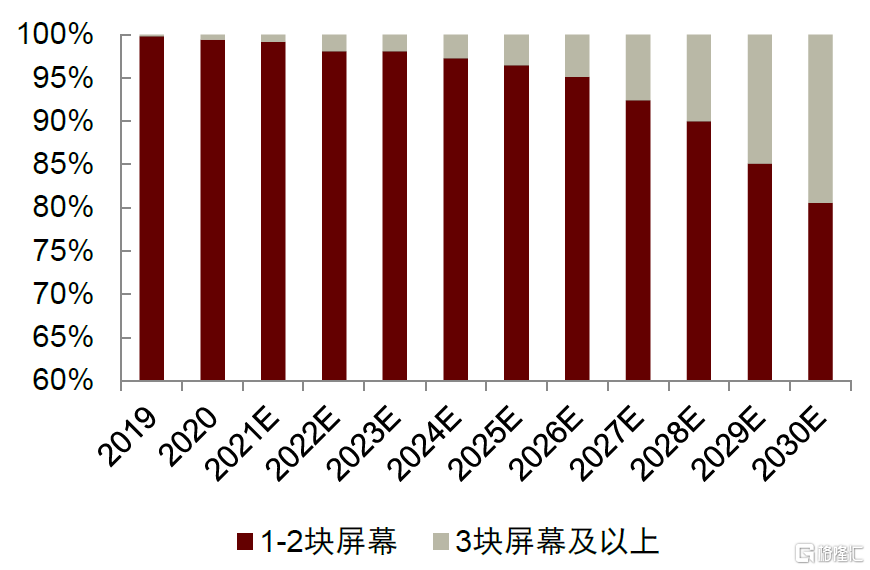

#3 智能座艙「多屏化、高清化」趨勢突顯汽車新消費屬性。

圖表31:2019-2030E全球車載顯示屏數量佔比(不含HUD、儀表盤、后視鏡)

資料來源:HIS Markit,中金公司研究部

圖表32:2020-2025E全球車載顯示屏出貨量

資料來源:DIGITIMES,中金公司研究部

音視頻應用場景下高速傳輸接口芯片的市場空間

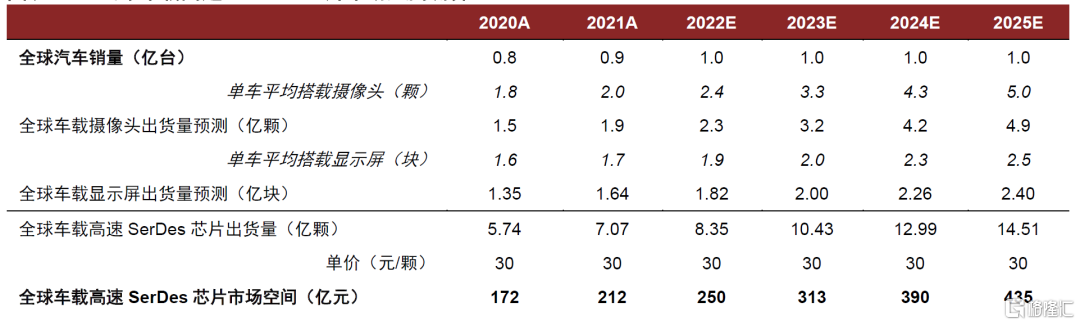

ADAS等級的提升以及顯示屏搭載量的增加,有望打開車載高速SerDes接口芯片市場新空間。結合我們對車載攝像頭及顯示屏出貨量的測算,以及市場主流車載高速SerDes芯片價格,我們預計到2025年全球車載高速SerDes芯片(音視頻傳輸)市場規模有望超400億元,未來三年CAGR約20%。

圖表33:全球車載高速SerDes芯片市場空間測算

資料來源:DIGITIMES,TSR,得捷電子官網,中金公司研究部

應用場景三:消費電子領域Type C接口的統一擴容USB芯片市場

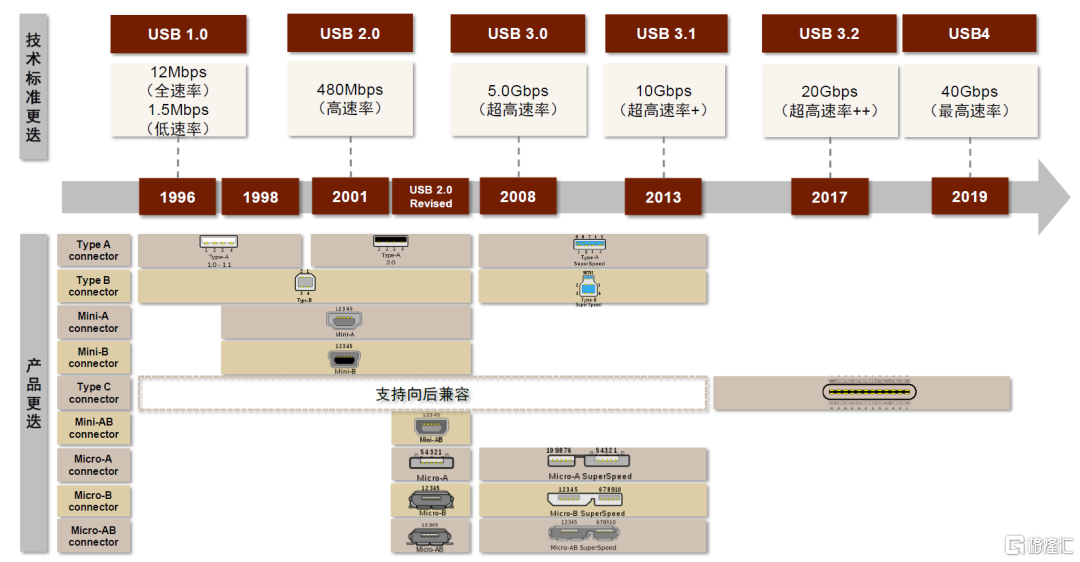

USB是PC、平板等消費電子終端主流接口協議。USB(Universal Serial Bus)通用串行總線,1996年由英特爾和微軟為核心的USB-IF組織發佈該協議標準,為計算機和外圍設備之間的連接、通訊、供電等提供線束、接口和協議的規範。發展至今,最新的USB4協議標準最高傳輸速率可達40Gbps,Type-C接口標準也逐漸開始統一PC、手機、平板等便攜智能終端設備。

圖表34:USB技術標準和接口標準發展歷史

資料來源:USB中文網,中金公司研究部

Type-C接口的統一對USB市場的影響

目前,Type-C已成為安卓手機、筆電和蘋果Macbook等產品的標配,而iPhone、iPad仍採用lightning接口。2022年10月,蘋果確認,將遵守歐盟要求,2024年起所有智能手機統一使用USB-C充電口。我們認為在目前已較為成熟的Type-C產業鏈中,Type-C接口的統一將為USB芯片和連接器兩大環節帶來新的增長紅利。

Type-C接口的發展

在數據傳輸速率不斷提升以及終端接口複雜多樣的背景下,USB IF推出Type-C接口。2013年USB-IF宣佈推出Type-C接口。接口優點在於體積小巧,支持正反插,可重複插拔1萬次。2022年10月,歐洲通過法案規定,從2024年底開始,所有便攜智能設備新機都必須使用USB Type-C接口;從2026年起,筆記本電腦充電器也都將使用USB Type-C作為標準接口。

圖表35:USB傳輸協議發展下Type-C接口標準重要性逐漸體現

資料來源:USB中文網,USB-IF官網,中金公司研究部

USB技術三大趨勢發展下的主要增量空間

在USB技術高速率傳輸、多協議兼容、接口標準統一化的三大趨勢下,我們看到主要的增量有:

► USB連接線多樣化,隨着USB4協議的推出,傳輸功能不斷強大,根據不同需求,連接線可以按不同傳輸速率10Gbps、20Gbps、40Gbps和不同電壓分為不同規格。此外,若設備使用電壓超過5V或電流超過3A,連接線需封裝有E-MARKER芯片來進行電流電壓檢測確保安全性。

► USB芯片的迭代和新品類的出現,主要有對高速傳輸下USB信號調理芯片需求量的明顯加大、多協議規格共存下USB接口轉換芯片需求旺盛以及提供快充功能的USB PD控制芯片的引入。

► 新接口標準推出普及過程中集線器、轉換器需求的增長。

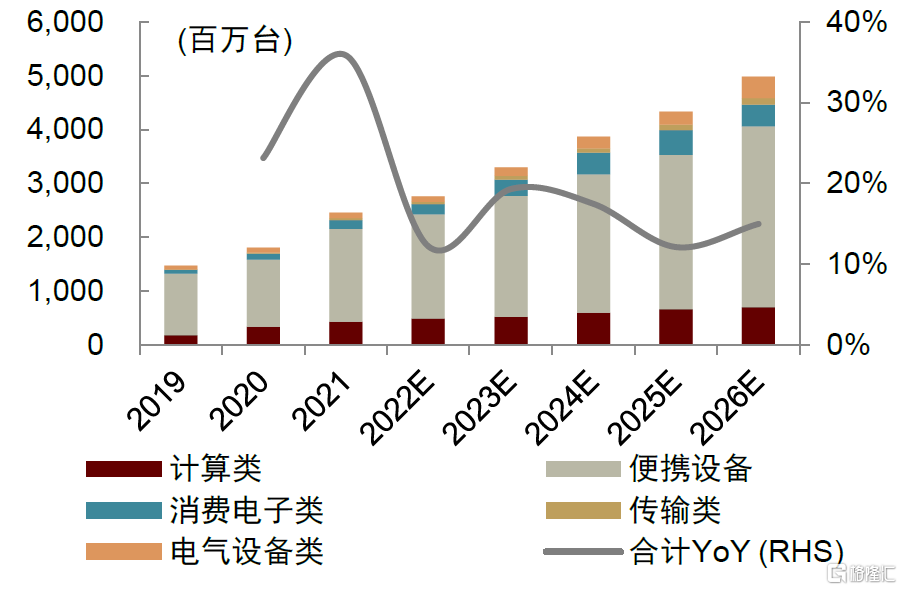

USB Type-C設備出貨量快速增長,市場空間廣闊

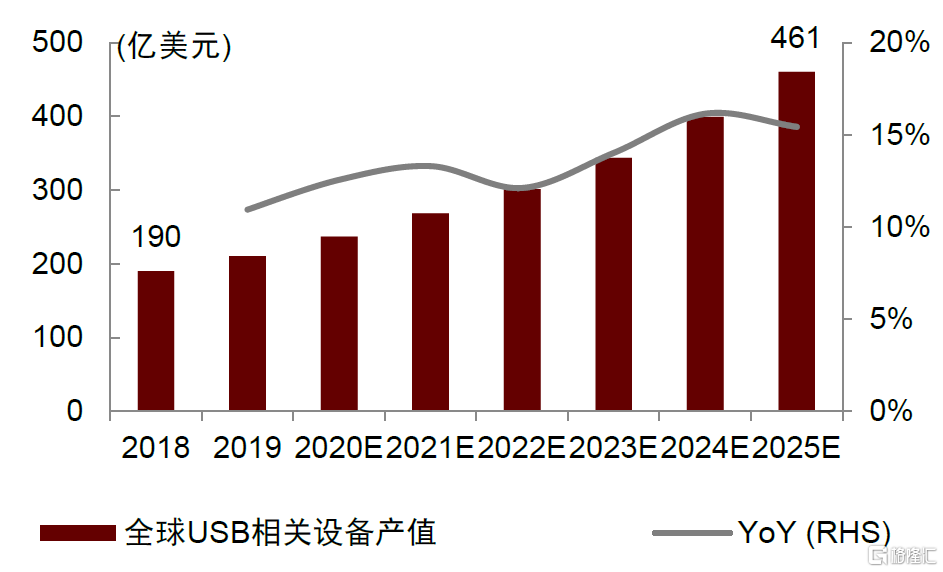

Omdia預計到2026年全球USB Type-C設備出貨量將達50億台,2022-2026年四年CAGR約16%。USB相關設備整體產值也將快速提升,Market Research Future預計2025年全球USB設備產值將近460億美元。我們看好USB產業在技術和接口持續演進迭代下帶來的行業發展新機遇。

圖表36:2019-2026E全球USB Type-C設備出貨量

資料來源:Omdia,中金公司研究部

圖表37:2018-2025E全球USB相關設備產值

資料來源:Market Research Future,中金公司研究部

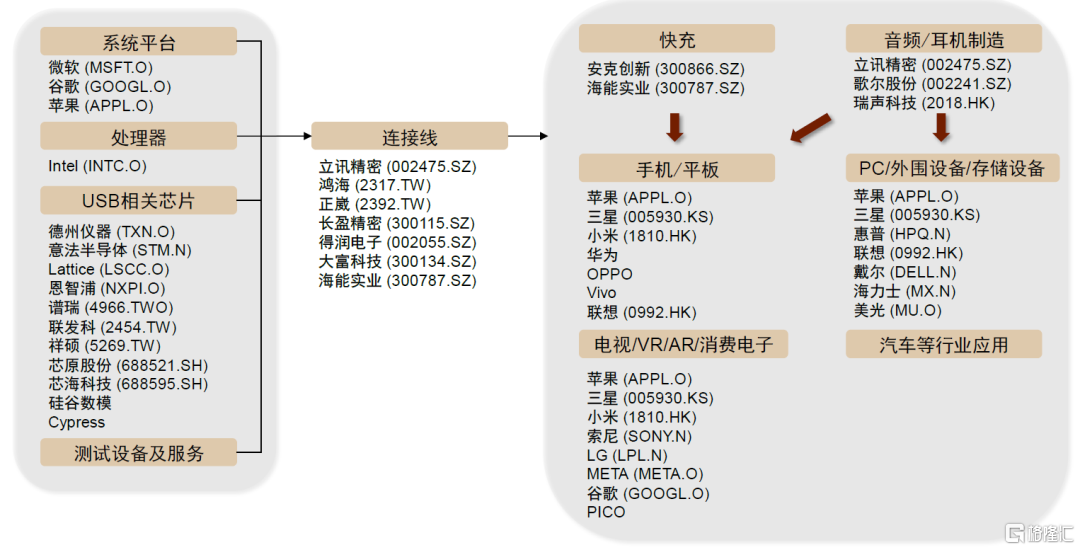

聚焦USB Type-C產業鏈上游芯片環節,以模擬芯片龍頭為主下細分領域專家不斷涌現

USB芯片處於Type-C產業鏈上游,由於下游應用分散、芯片種類繁多,整體競爭格局較為分散。

► 海外龍頭:德州儀器基於電源管理方面的優勢,推出多款USB芯片,包括USB PD控制芯片、USB Type-C控制芯片和USB2、USB3集線器芯片。恩智浦除了USB信號多路複用和解複用、信號調節芯片以外,推出了USB PD控制和CC邏輯控制芯片,建立了Type-C智能接口保護設備完整的產品組合。

► 細分領域公司:譜瑞科技專注於高速信號傳輸接口芯片設計以及顯示解決方案的提供,憑藉其豐富顯示領域接口芯片設計經驗,推出多款USB-C開關芯片、PD控制芯片和USB/DP橋接芯片。硅谷數模主要為手機、筆電、VR等消費電子以及電視電腦顯示器等終端產品提供高性能、高清晰度的顯示方案,產品組合涵蓋了USB橋接、重定時、多路複用、接口控制等多種芯片。

圖表38:USB Type-C產業鏈

資料來源:各公司官網,中金公司研究部

風險提示

AIGC相關應用落地不及預期,算力需求提升不及預期。若AIGC等人工智能技術發展不及預期,下游應用難有實質性落地和突破,則對算力升級的需求不如預期樂觀,數據中心等基礎硬件設施建設進度將放緩,服務器出貨量或將不及預期,影響新世代內存接口芯片的滲透和互聯新技術的發展。

汽車智能化、電動化水平發展不及預期,以太網通信滲透進度緩慢。若汽車智能化、電動化發展不及預期,自動駕駛域控、座艙域控等搭載率較低,單車傳感器、顯示屏等個數沒有明顯的提升,則車身數據傳輸通信要求不高,對車內場景的中繼芯片需求量不會有較大的增長。此外,若以太網技術水平發展緩慢,成本維持高位,車內以太網PHY芯片滲透將不及預期。

手機、PC等終端消費電子產品需求疲軟,出貨量不及預期。根據IDC數據,受全球宏觀經濟及疫情影響,2022年全球智能手機出貨量下降11.3%至12.1億台,2022年全球PC出貨量2.92億台,同比下降16.5%。若2023年消費需求復甦不及預期,終端產品出貨量維持較低水平,對消費電子應用場景下的USB芯片、端口控制芯片、橋接芯片等需求將產生較大影響。

[1] Multiplexer Combined Ranks DIMM的縮寫,中文名稱為多路合併陣列雙列直插內存模組,一種更高帶寬的內存模組,採用DDR5 LRDIMM「1+10」的基礎架構(搭配1顆MCR RCD芯片及10顆MCR DB)。與LRDIMM相比,MCR內存模組可以同時訪問內存模組上的兩個陣列,提供雙倍帶寬,第一代產品最高支持8800MT/s速率。

注:本文摘自中金研究於2023年5月15日已經發布的《「芯」前沿系列:接口芯片,高速通信兵》,報告分析師:曹佳桐 S0080122010081;賈順鶴 S0080522060002;薛輝蓉 S0080521090004 ;唐宗其 S0080521050014;成喬升 S0080521060004;温晗靜 S0080521070003

推薦文章

一圖看懂 | 炒AI必看!2026最全AI產業鏈「黑話」詞典:從底層PCB到大模型邏輯,一文理清(建議收藏)

乾貨集錦!《跑贏美股》5月直播核心觀點總結(附Rubin概念股名單)

美股機會日報 | 伊美諒解備忘錄框架初步披露!納指期貨應聲漲近1%;美光盤前再度大漲逾8%;NASA公佈月球基地建設計劃

SK海力士和美光市值突破1萬億美元 AI熱引爆存儲芯片股漲勢

華盛早報 | 美光狂飆19%殺入萬億俱樂部!小米Q1營收超預期,宣佈鉅額回購計劃;快手、拼多多今日將公佈業績

「通脹纔是更大風險」!Citadel Securities催促美聯儲:儘快轉向加息立場 以免落后於形勢

全文 | 小米Q1業績會實錄:手機儘量不漲價,汽車能完成全年交付目標

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?