原創精選> 正文

財報前瞻 | 市值跌破3000億,小米Q1財報能否扭轉市場預期

2023-05-17 15:41

編者按:彭博預期23年Q1小米營業收入為597.83億元,調整后淨利潤預計為30.08億;小米通過裁員實現將降本增效,23年Q1手機業務仍然承壓,詳情>>

編輯:Nick

5月14日下午,小米集團 $01810.HK 公關部總經理王化發佈聲明稱,5月13日晚在社交媒體平臺上陸續出現有關我司武漢總部35歲以上員工只保留10%的信息,經查皆為謠言。現公司法務部門已對相關信息進行取證,並上報有關部門。

此前,有博主稱,「武漢某米第二總部:正式宣佈裁掉90% 35歲以上員工。」這一表述被外界認為是小米武漢總部正在裁員。值得注意的是,早在2022年第三季度業績交流會上,小米總裁王翔曾表示,從2022年年初以來,小米就一直在降本增效。

跟其他互聯網大廠一樣,裁員就是最直接有效地降本增效的方式。據小米3月份發佈的2022年第四季度及全年財報,第四季度小米實現營收660.47億元,同比下降22.8%,經調整淨利潤為14.6億元,同比下降67.3%。全年來看,2022年度,小米集團總收入為2800億元,較上年同期的3283億元下降14.7%;經營利潤為28.16億元,較上年同期的260.28億元大跌89.2%。

小米 $01810.HK 的Q4業績下滑,股價走勢低迷,5月24日,小米集團 $01810.HK 將發佈23年Q1財報,這次財報能否扭轉市場的悲觀預期呢?

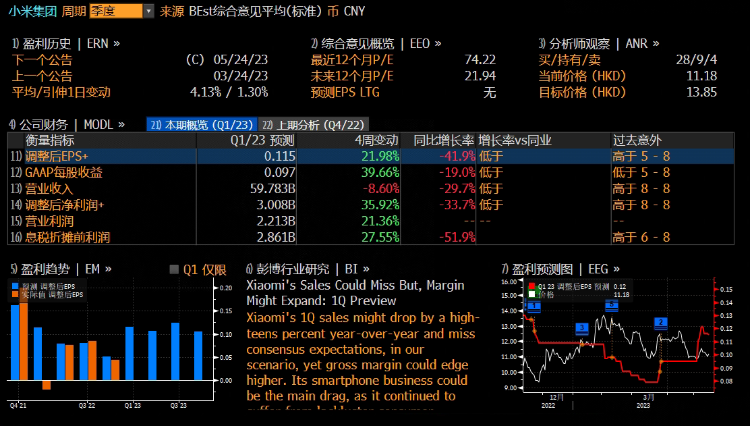

一、預期小米營業收入為597.8億元

根據彭博分析師的預期,23年Q1小米集團營業收入預計為597.83億元,調整后淨利潤預計為30.08億。共有41位分析師參與評級,其中28位分析師給出買入評級。

小米 $01810.HK 營收主要分為智能手機、IoT與生活消費產品、互聯網服務與其他業務四個板塊。

- 智能手機部門主要從事智能手機銷售業務。

- IoT和生活銷售產品部門主要銷售其他自家產品(包括智能電視機、筆記本電腦、人工智能(AI)音箱和智能路由器)、生態鏈產品(包括IoT和其他智能硬件產品)以及部分生活消費產品。

- 互聯網服務部門提供廣告服務及互聯網增值服務。

- 其他部門提供硬件產品維修服務。

那麼,小米的本次Q1財報主要關注哪些方面呢?今天就帶大家一一拆解:

二、智能手機業務:手機行業繼續下滑,公司毛利率有望改善

智能手機業務為營收主力軍,佔總營收的比重為60.3%。但從去年Q4的財報數據顯示,「主力軍」發揮並不佳。Q4智能手機收入 366.7 億人民幣,同比下降 27%,環比下降14%;手機出貨量 3270 萬台,手機ASP1121 元。主要因為行業總體疲軟,由於全球宏觀經濟環境、地緣因素和中國大陸疫情影響。

市場研究機構Canalys報告顯示,2023年第一季度全球智能手機出貨量下降13%,跌至2.70億部。雖然2022年第一季度和2023年第一季度的出貨量差異仍然較為明顯,但需求的下滑已開始趨於平穩。其中小米出貨量 3050 萬台,同比下降22%、環比下降8%,位居全球智能手機出貨量第三位。ASP 方面,由於促銷去庫存等因素,預計仍將有小幅下降。毛利率方面,由於 BOM 成本下降、公司供應鏈管理能力的保障,盈利能力有望顯著改善。

華泰證券預計二季度國內外智能手機市場需求依舊保持低迷。一方面,公司堅持高端戰略,將產品設計理念從配置堆疊轉變為體驗優先;另一方面,公司 1Q23 庫存水平將恢復正常,疊加原材料成本的下降,預計其23年Q1毛利率將升至11%,並在 2023 全年保持穩定。

三、IoT與生活消費產品:需求恢復緩慢,毛利率穩步提升

IoT與生活消費品持續推出新品(包括智能電視機、筆記本電腦、人工智能(AI)音箱和智能路由器),是除手機業務外的重要利潤來源。22Q4 IOT業務營收 214 億元,毛利率 14.26%。營收同比小幅下降的主要原因是智能電視和部分生活消費產品的需求明顯減弱。

國盛證券預計小米國內AIoT 需求修復相對緩慢,AIoT 收入或將持續下滑。毛利率方面,預計 2023Q1 小米 AIoT 毛利率有望維持同比提升趨勢,驅動力來自於 1)顯示面板成本下降帶來智能電視毛利率提升,2)產品結構優化,大家電等高毛利產品佔比提升。我們預計小米 2023 年 AIoT 業務的毛利率仍有提升空間。

國泰君安預計23年Q1收入約 160 億元同比下降17.9%,毛利率預計小幅提升至約15%。

四、互聯網服務:互聯網業務穩定,廣告、遊戲實現對衝

互聯網業務為公司造車等新業務提供堅實基礎,為基石業務。22年Q4 互聯網業務營收 72 億元,毛利率 71.5%。22Q4 互聯網業務收入和毛利率同比均下降主要系廣告業務及金融科技業務收入減少和毛利率下降。

華泰證券認為小米物聯網和互聯網業務依舊面臨較大壓力,預計23年Q1收入將分別同比下降 15%和 2%。東吳證券認為,2023年Q1,公司廣告預裝受互聯網大廠降本影響,有一定壓力;遊戲維持較高增速,整體收入體量我們預期將維持穩定。國泰君安預計互聯網服務板塊 Q1 收入約70 億元保持穩定,毛利率同樣保持穩定。

五、EV創新業務:降本或將部分對衝汽車業務投資

小米 $01810.HK 宣佈,其首款車型將於 1H24推出,並已完成冬季測試。22Q4,公司在智能電動汽車等創新業務費用投入 12 億元,佔全年創新業務投入的 39%,同時,截至 22Q4,公司汽車業務研發團隊規模約為2300 人,相較 21Q4 增長約 1300 人。

根據公司公告,預計未來五年(2022 年至2026 年)公司總研發投入將超過人民幣 1000 億元。未來公司研發費用率中長期將處於緩慢上升態勢,維持 2024 年上半年正式量產的目標不變。

據消息報道,小米 $01810.HK 汽車已非常接近獲得新能源汽車生產資質。一位北汽集團的內部人士曾告訴電廠,小米的造車計劃得到了北京的大力支持,所獲得的生產資質來自於寶沃——2022年11月,北汽福田在一則公告中宣佈了寶沃汽車被裁定破產。寶沃的工廠是優質資產,擁有雙重生產資質。小米如果成功接手寶沃的生產資質,不僅可以可以生產純電車型,也可以生產增程式車輛。

華泰證券預計公司 23年Q1汽車業務支出在 15 億元人民幣左右,並在23 年逐季提升。小米在股票投資上的回報以及降本增效措施或將部分抵消其在汽車業務上的較大投資。

六、其他機構觀點

國泰君安認為,我們預計雖新業務有持續投入,但傳統業務控費增效將是亮點,Q1 經調整淨利潤約 30 億元同比+5%,若加回新業務投入等費用后將超 40 億元,證明主營業務保持良性發展。

華泰證券預計小米 1Q23 收入同比下降 20%,非 GAAP 口徑下淨利潤同比上升5%,其中智能手機,物聯網(AIoT)和互聯網收入同比下降 24%,15%和2%。基於SOTP 的目標價為 20 港幣,對應 42 倍 2023 年預測 PE。維持「買入」評級。

國盛證券預計 2023Q1 小米集團收入為 580 億元,同比下降 21%,調整后淨利潤為 29 億元,去除造車投入后核心經調整淨利潤為 41 元,環比實現回升。基於小米核心業務(剔除造車)15x 2023e P/E、結合投資價值,給予小米15 港元目標價,維持「買入」評級。

中信建投預計小米Q1總營收為 585.6 億元。隨着降本增效推進,預計一季度成本費用端將顯著改善,毛利將有明顯的同環比提升;剔除造車等新業務費用后,預計公司核心業務淨利潤為 42.9 億。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。