熱門資訊> 正文

深度 | 七條線索,一覽央國企重估奧義

2023-05-13 11:00

報告摘要

● 引言:22年12月以來,我們發佈8篇報告持續提示「中特估值」投資機會,我們判斷「中特估—央國企重估」類似16-17年供給側改革行情,有望貫穿全年。本篇全面梳理央國企重估核心邏輯,從四大主線和三條輔助線索解讀重估動能(重組改革/「世界一流」/產業轉型/「一利五率」;高股息率/投關管理/資本開支)。

● 新一輪國企改革,較前三輪國改「站位更高」,本輪改革「新思路」帶來央國企「價值創新」:(1)專業化整合。本輪資本運作更強調做優主業;(2) 「世界一流央企」。23年首個國改專項行動,公佈第二批207家示範央企;(3)產業轉型。契合經濟結構升級與高質量發展方向。

● 主線一:上市平臺改革。軍工、電力、鋼鐵等一批重點領域央企上市公司已積極整合,主要措施:(1)同業競爭資產重組,(關注集團旗下2家及以上上市平臺&主營重合&缺乏持續經營/長期融資能力的國企);(2)分拆上市,剝離業務、子公司拓寬融資、提高經營效率(關注集團旗下上市平臺少或僅1家&主業分散);(3)未上市優質資產注入(關注低資產證券化率集團)。

● 主線二:對標國際龍頭。(1)「世界一流」五維度定義(主業突出/技術領先/管理先進/績效優秀/全球資源配置);(2)路徑一:對標ROE修復,提高國際競爭力(PB-ROE視角下,石油石化、工程機械、電力等行業修復空間大);(3)路徑二:參建「一帶一路」(電力、交運、建築等基建類央企參與度高)。

● 主線三:產業結構升級。(1)轉型方向之一:自主創新能力(自主可控「卡脖子」技術,打造產業鏈鏈長;戰略性新興產業央企集團);(2)轉型方向之二:數字化能力(目前超60家央企集團已實施數字化轉型戰略,集中在能源、交運、信息、材料領域);(3)轉型方向之三:綠色低碳能力(煤炭、石油、鋼鐵、建材等高耗能行業低碳改造;新能源;綠電交易)。

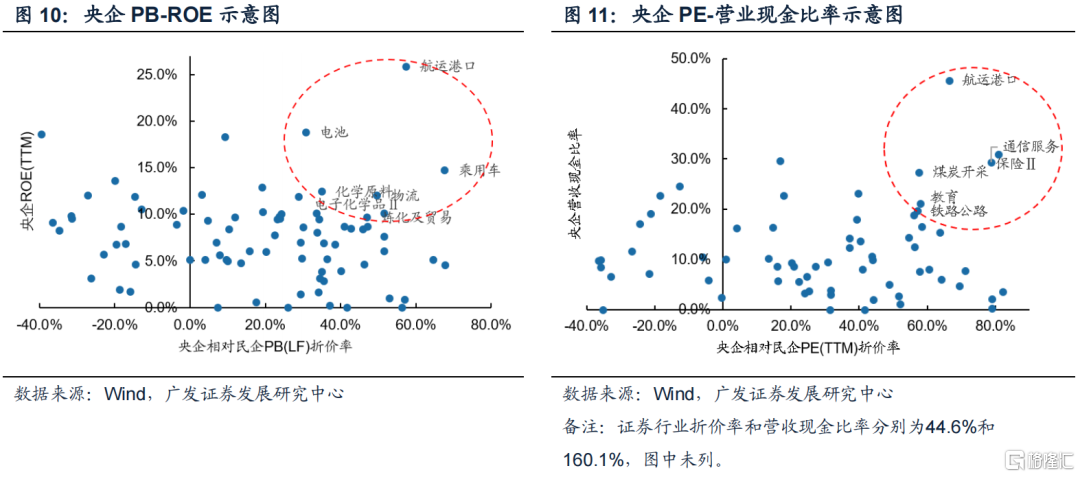

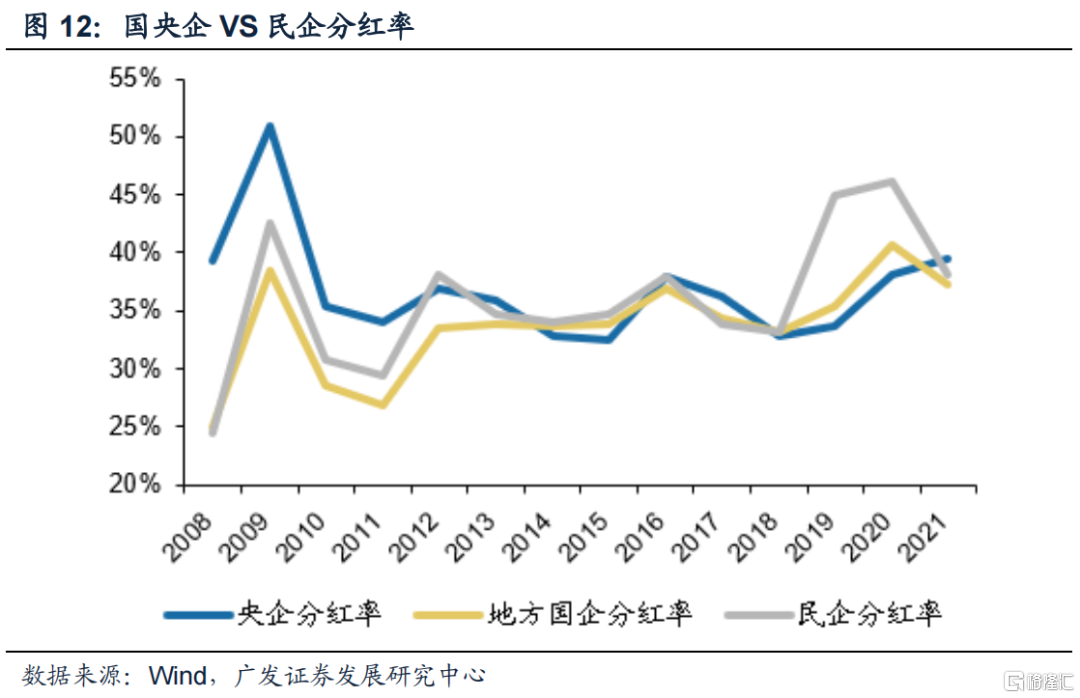

● 主線四:「一利五率」經營考覈(新增ROE、營業現金比指標指向航運港口、證券、煤炭等)。

● 三條輔助線索:(1)高股息權重(高股息率,央企股東回報指數ETF產品即將發佈);(2)投資者關注度(基金公司調研次數/相對報告量/機構覆蓋數);(3)加槓桿空間(資本開支上行周期)。

● 風險提示:宏觀經濟下行壓力超預期;全球經濟修復可能不及預期;全球/中國通脹高位流動性可能邊際收緊;中美貿易/金融領域的關係仍有不確定性。

報告正文

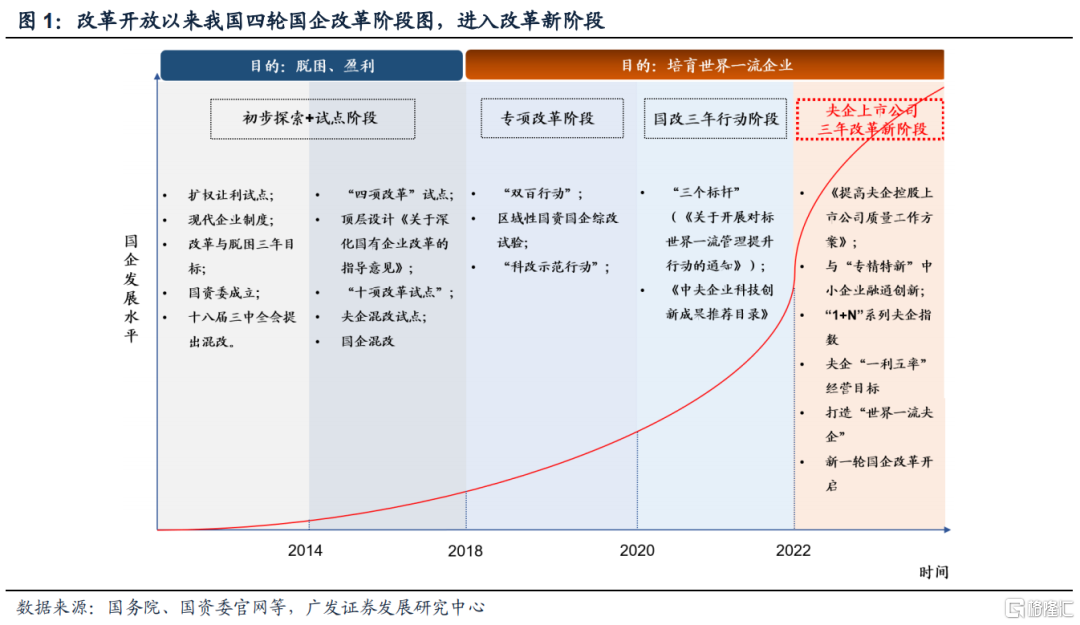

引言:改革新徵程,指引央國企重估奧義

22年12月以來,我們發佈8篇報告持續提示「中特估值」投資機會,22.12.8發佈《揭幕「中國特色估值體系」》提出關注四條「中特估」路徑,23.2.2發佈《探祕國央企估值重塑》具體提示央國企重估建設思路(上市平臺改革/社會價值權重/產業政策加持),23.3.20《央國企重估:鹽鐵和涌現》中提出新思路「壟斷低價」價值迴歸,我們判斷「中特估—央國企重估」行情更類似16-17年供給側改革行情,有望貫穿全年。

本篇全面梳理央國企重估核心邏輯,從四大主線和三條輔助線索解讀重估動能。根據3月24日國資委官網消息,新一輪國企改革蓄勢待發,本輪改革「站位更高、格局更大、任務更急」:「中國式現代化→中國特色估值體系→對標世界一流企業→國際國內核心競爭力→現代化產業體系→價值創新創造」。

改革新思路之一:專業化整合,在混改完成基礎上,本輪改革更加強調做強做精主業。關注:(1)同業競爭資產重組;(2)分拆上市;(3)優質資產注入。

改革新思路之二:「世界一流央企」,本輪對標「世界一流」企業力度更強。關注:(1)第二批207家世界一流示範央企;(2)「一帶一路」參建央企。

改革新思路之三:產業轉型,本輪改革契合當前我國經濟結構轉型升級方向,關注:(1)自主可控「卡脖子」技術攻關;(2)數字化轉型,目前62家央企集團的數字化戰略已公佈;(3)綠色低碳轉型。

改革新思路之四:「一利五率」經營目標,本輪更加重視公司治理,弱化利潤目標,關注新增的ROE和營業現金比率指標。

一、主線一:上市平臺改革,專業化整合做精主業

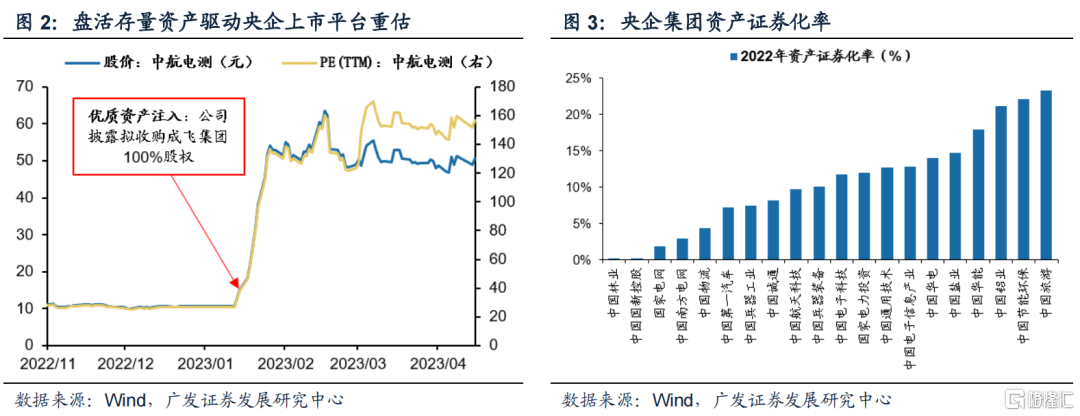

本輪上市平臺改革政策確定性強、路徑清晰,目的為推進央企專業化整合、做強做精優勢主業。目前,專業化整合主要集中在軍工、電力、鋼鐵等重點領域。根據國資委《提高央企控股上市公司質量工作方案》,2024年底前要求調整盤活一批上市平臺。目前已推動中國船舶集團、中國建材集團、通用技術集團、航空工業集團等一批央企集團上市平臺吸收優勢資產。

根據國資委《提高央企控股上市公司質量工作方案》,具體措施包含:

1. 同業競爭資產重組,利於盤活缺乏持續經營能力、長期喪失融資功能的存量資產,或者加強優質資產集中度,如中航電子換股吸收合併中航機電,關注央企集團旗下具有2家及以上上市平臺,且主營業務重合度高的標的;

2. 分拆上市,利於母公司剝離非優勢業務、子公司拓寬融資渠道及提高經營效率,如中國聯通分拆子公司智網科技至科創板上市,關注央企集團旗下上市平臺數量少或僅1家、主業集中度低的標的;

3. 未上市資產注入,利於優質資產向上市公司匯集或盤活存量資產,如中航電測擬收購成飛集團,關注資產證券化率相對低的央企集團,即具備一定未上市優質資產。

二、主線二:對標國際龍頭,打造「世界一流央企」

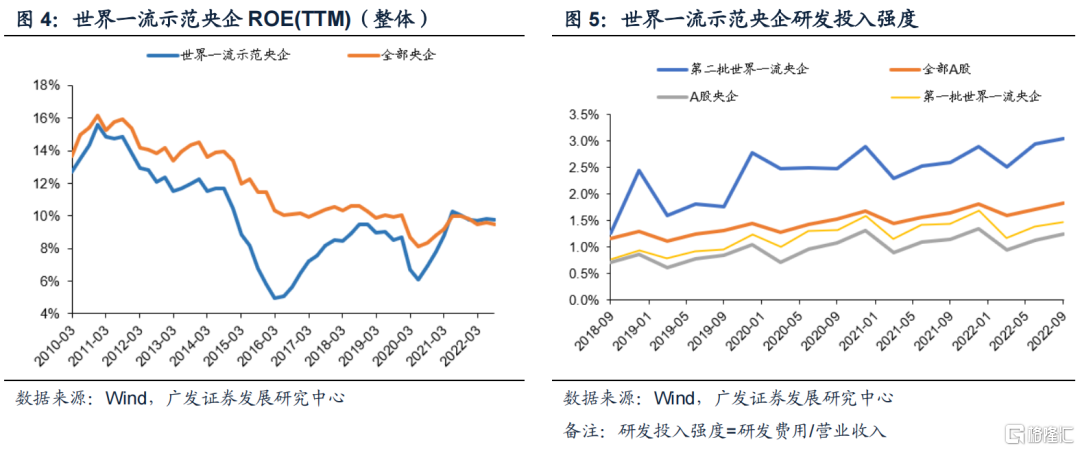

3月3日國資委開展央企對標世界一流企業專項行動部署,前后兩批世界一流示範央企在ROE和盈利增速上逐步趕超央企整體水平,尤其重視研發投入,根據3月31日國資委副主任翁傑明表述,世界一流示範企業力爭研發投入強度超過行業平均值2倍以上。

國資委從「五維度」定義「世界一流」,2018年國資委黨委書記郝鵬在中央企業、地方國資委負責人會議上指出,培育「主業突出、技術領先、管理先進、績效優秀、全球資源配置能力強」的世界一流企業,可以對應相關路徑:

1. 主業突出:央企將非主業非優勢業務出清,聚焦優勢主業,可進行上市平臺的專業化整合,如同業競爭資產重組、分拆上市、資產注入;

2. 技術領先:央企引領關鍵環節的技術攻關,重點在「卡脖子」技術領域、「專精特新」打造產業鏈鏈長、數字技術領域;

3. 管理先進:根據國資委20年6月印發《關於開展對標世界一流管理提升行動的通知》,強調八大企業管理重點,可關注企業ESG評級及信息披露情況;

4. 績效優秀:即央企經營指標達標,關注央企23年「一利五率」經營目標;

5. 全球資源配置能力強:即央企具備國際化經營能力,關注央企參建「一帶一路」。

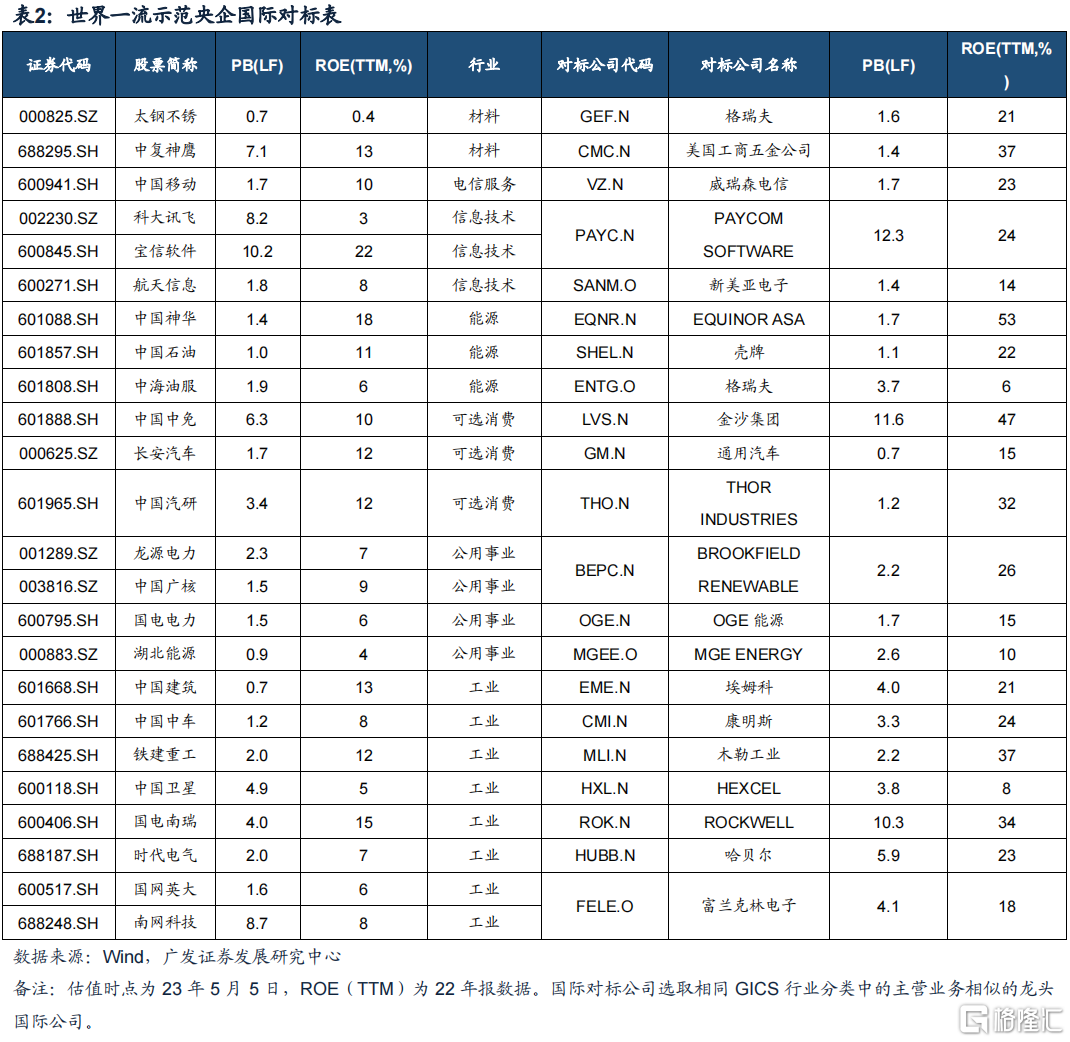

路徑一:對標國際龍頭存在ROE修復空間,提高國際化經營能力。PB-ROE視角下,石油石化、工程機械、電力等行業的世界一流示範央企與國際龍頭差距相對較大,着力提高國際競爭力,尤其是傳統能源行業。

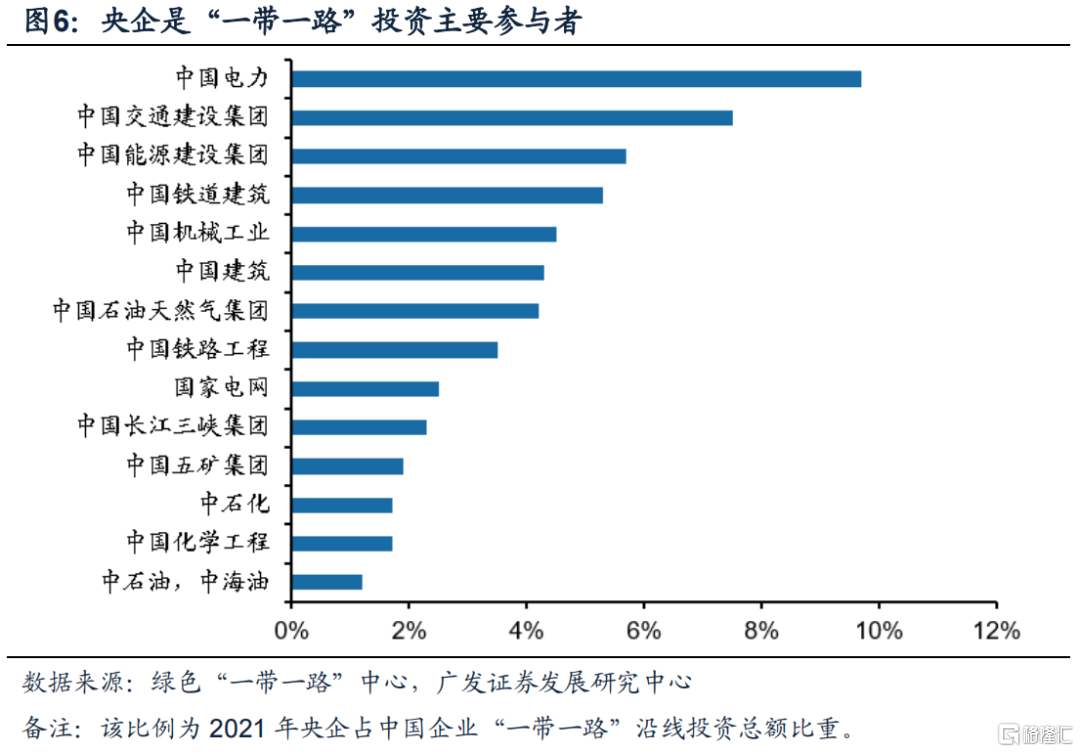

路徑二:央企「一帶一路」參與度仍有提升空間。目前電力、交運、建築等基建類央企參與「一帶一路」建設較多,據國資委公佈數據,已有81家央企參與沿線項目超過3400個,「十三五」期間央企實現海外營業收入超過24萬億元,對外投資收益率達到6.7%。據綠色「一帶一路」中心官網數據,2020年參與投資 「一帶一路」國家項目的主要是央企。其中最大的投資方是中國電力建設集團,投資額佔比9.7%。位列第二的是中國交通建設集團,投資額佔比7.5%。

三、主線三:產業政策加持,產業結構轉型升級

在高質量發展指引下,央國企參與構建現代化產業體系是題中應有之意,一方面契合我國經濟結構轉型升級的大勢,另一方面以創新發展促央企內生增長,從而提高央企價值認同與實現。

轉型方向之一:自主創新能力。

一方面,聚焦自主可控「卡脖子」技術,打造產業鏈鏈長企業;另一方面,在戰略性新興產業打造央企集團,如22年12月中國電子數據產業集團成立。21年5月國資委發佈《中央企業科技創新成果推薦目錄(2020年版)》,54家央企共178項技術產品上榜,其中有13家央企上市公司,覆蓋了半導體、新能源、操作系統、軟件開發、新材料等領域。

轉型方向之二:數字化能力。

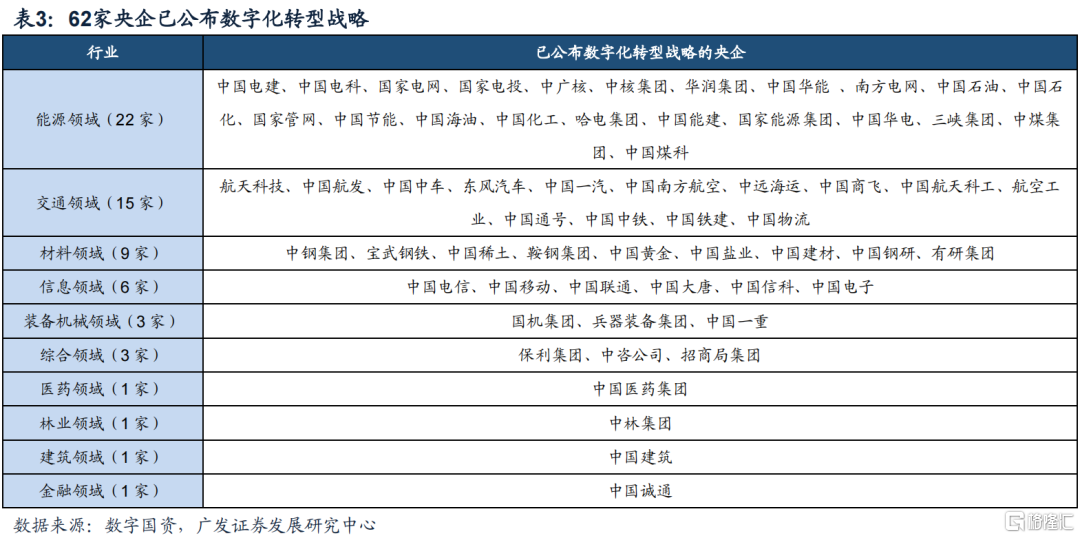

我國央企正有序推進數字化轉型行動計劃,據《數字國資》最新統計,目前超60家央企公佈了數字化轉型戰略,主要聚焦在智慧能源和智慧交通領域,如①智慧能源領域:國家電網提出圍繞能源電力數字化,深化北斗、5G等技術集成應用,加快能源電商、智慧車聯網等創新發展;②智慧交通領域:東風汽車提指出在產品端發力智能汽車,為用户提供數字化服務。

轉型方向之三:綠色低碳能力。

央企實現綠色低碳轉型共有五個重點方向:①傳統產業低碳改造,如煤炭、石油、鋼鐵、建材等高耗能行業淘汰落后「兩高」產能;②佈局新能源,推動能源結構優化、非化石能源佔比提高;③發展循環經濟,如危廢資源化、再生金屬等;④攻關綠色低碳技術,如化石能源清潔利用技術、碳捕集等;⑤建立綠色投融機制,如碳排放權交易、綠色金融、綠電交易等。

四、主線四:一利五率考覈,牽引公司治理改善

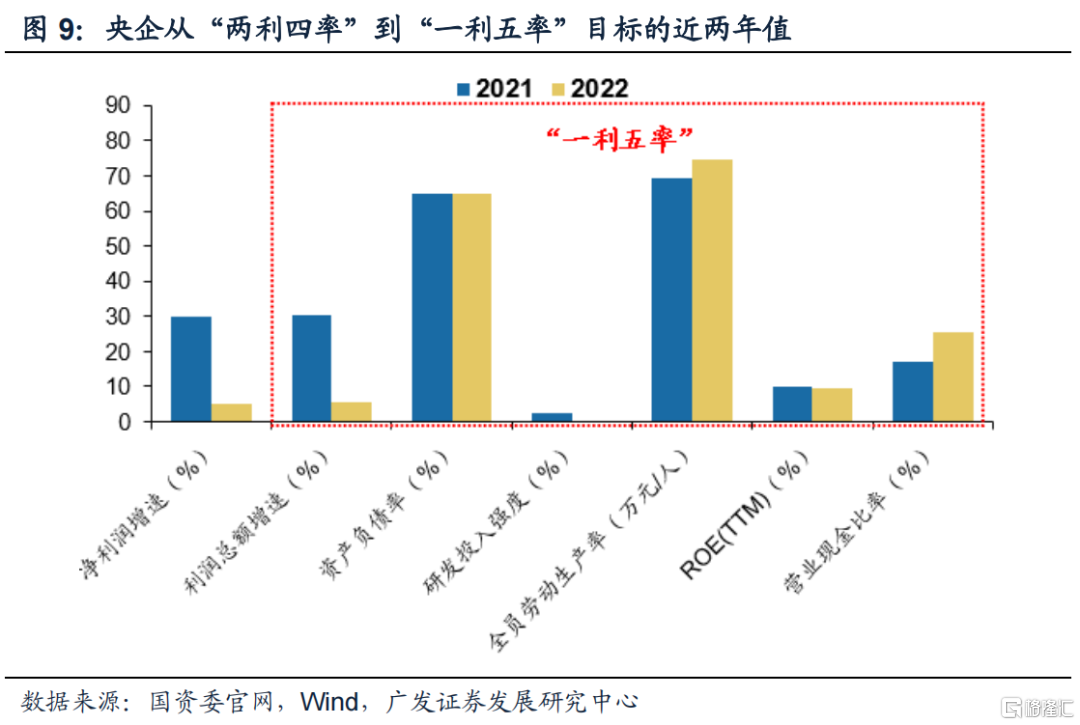

國資委將央企經營指標體系由「兩利四率」調整為「一利五率」,增強上市央企業績預期:

1. 「一增」:利潤總額增速維持超GDP增速的目標;

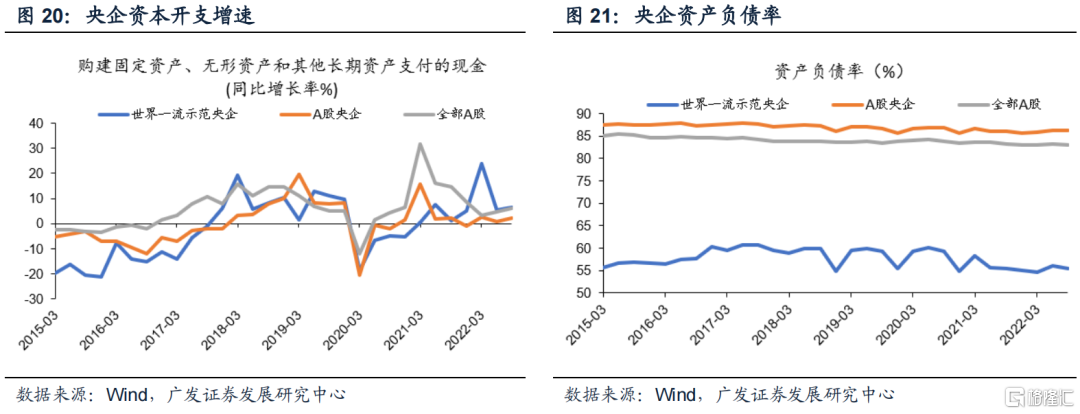

2. 「一穩」:資產負債率維持穩定在65%左右,根據國資委官網數據,22年央企資產負債率64.8%;

3. 「四提高」:新增的ROE、營業現金比率指標以及原有的研發投入強度、全員勞動生產率指標繼續提高,根據國資委官網數據,21年央企研發投入強度為2.5%、22年全員勞動生產率為76.3萬元/人,根據Wind,22年央企ROE(TTM)為9.4%、營業現金比率為26.4%。

關注新增ROE、營業現金比率指標,指向行業:(1)ROE相對高且當前相對民企低估的航運港口/電池/乘用車/化學原料;(2)營業現金比率相對高且當前相對民企低估的證券/航運港口/通信服務/保險/煤炭開採。

五、輔線一:高股息權重升,勇擔當經濟壓艙石

國央企承擔社會價值、重視股東回報(高股息),是國民經濟的「壓艙石」,行業上主要集中於軍工、電力、通信、機械設備等攸關國民經濟的重點工業領域。

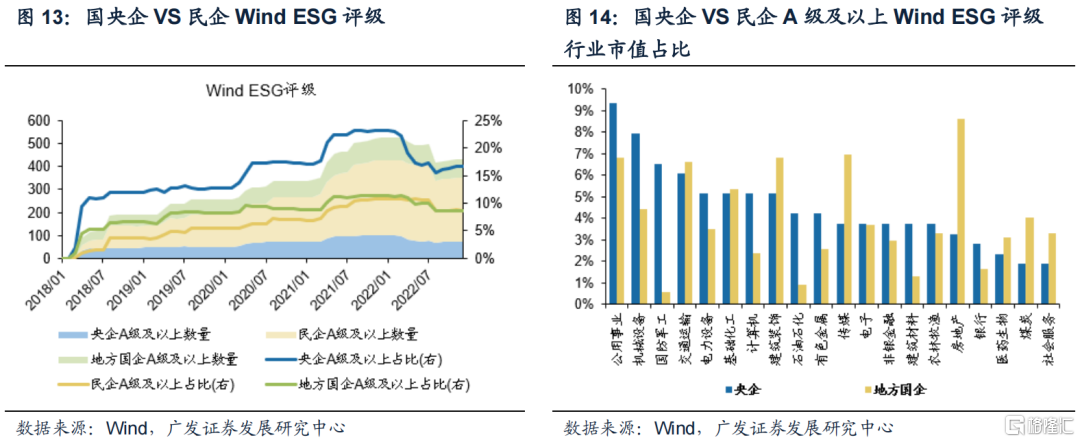

第一,國央企重視股東回報,以高股息率踐行國有資本的社會責任,5月9日,三隻中證國新央企股東回報ETF(廣發、匯添富、招商)發佈募集公告,該指數反映高股東回報率(高股息率/回購率)央企的整體表現。根據Wind,央企/地方國企分紅率保持在37%/36%左右,且2018年以來央企分紅率持續上升。

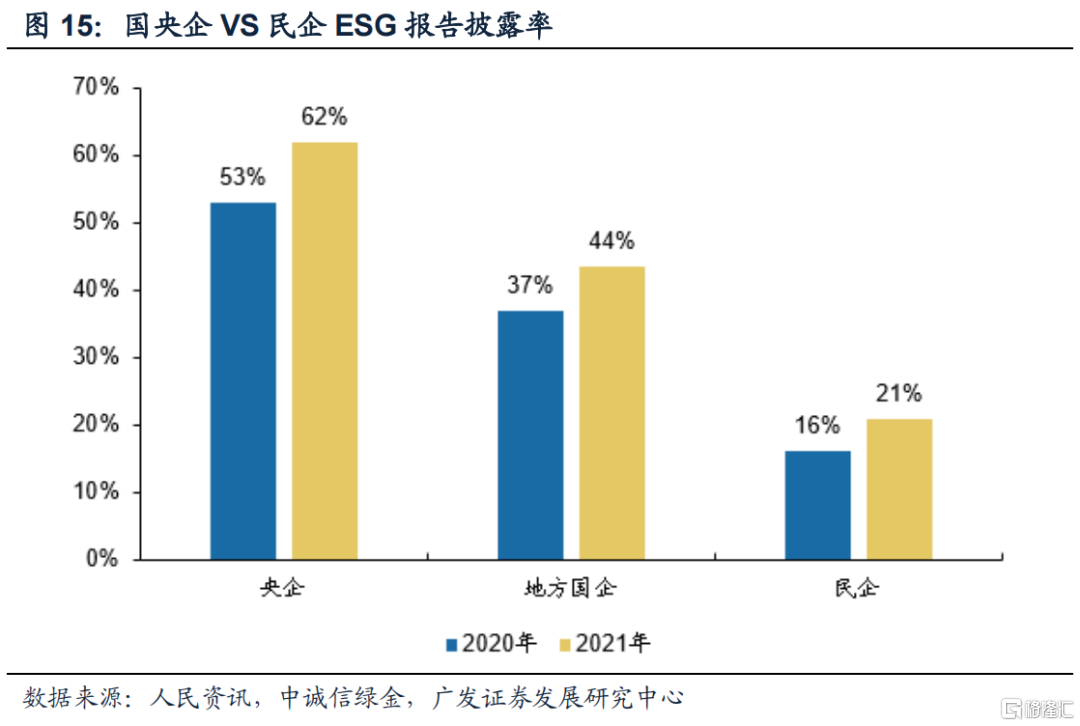

第二,國央企中高ESG評級企業明顯多於民企,且集中在軍工、交運、計算機等央企低估行業。根據Wind,截至2023年5月5日,央企中Wind ESG評級A級及以上公司的數量佔比為20%,高於民企的9%。

國央企ESG報告披露率高於民企,契合《提高央企控股上市公司質量工作方案》中提出的到2023年央企上市公司ESG專項報告披露「全覆蓋」。根據中誠信綠金數據,央企的2021年ESG報告披露率最高,為62%,地方國企為44%,民企為21%。

六、輔線二:護投資者關係,價值認同有待提高

國央企的機構調研及個股關注度偏低,表明市場對國央企上市公司的價值認同度不足。由於國有企業控股股東大多為國資委、中央機關、地方國資委和地方政府等,相較於民營企業,股東對業績的訴求較為寬松,更多是要求企業完成社會責任。然而,社會責任與社會價值具有很高的正外部性,難以在現有的西方傳統估值體系下有所衡量,進而造成了承擔了更多社會責任的國有企業估值偏低的結果。

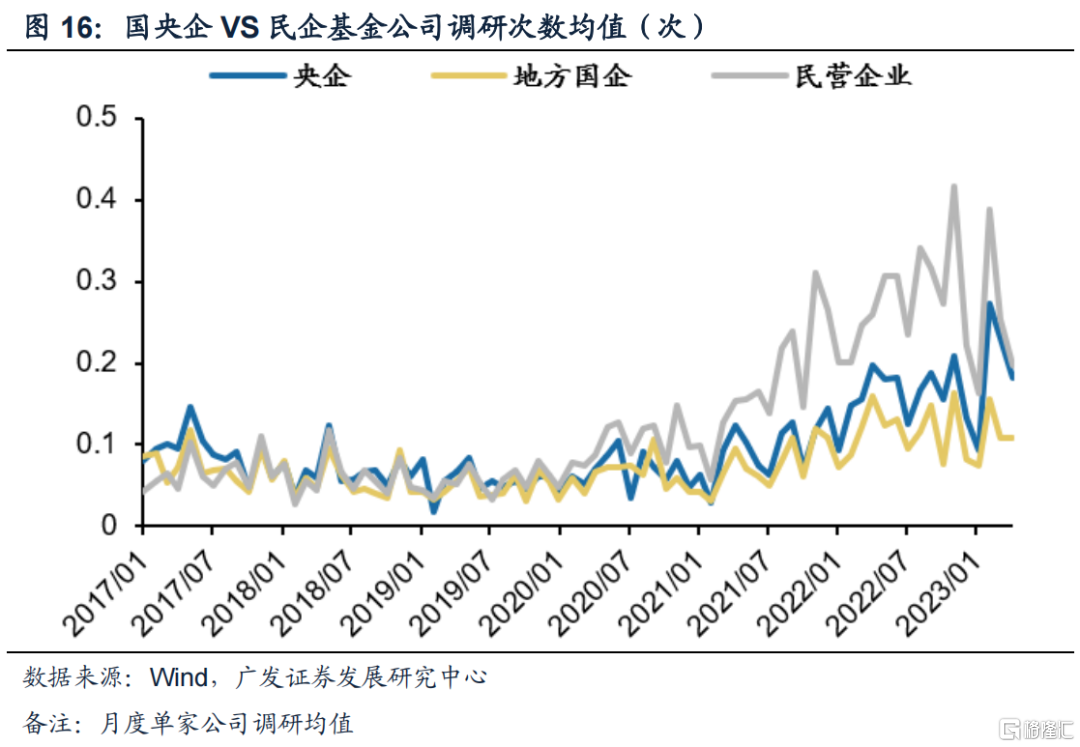

第一,從機構調研角度看,央企和地方國企調研次數明顯低於民企,根據Wind數據,央企和地方國企的機構調研次數明顯低於民企,2023年4月,平均每家央企接受了0.18次基金公司調研、地方國企0.11次、民企0.20次。

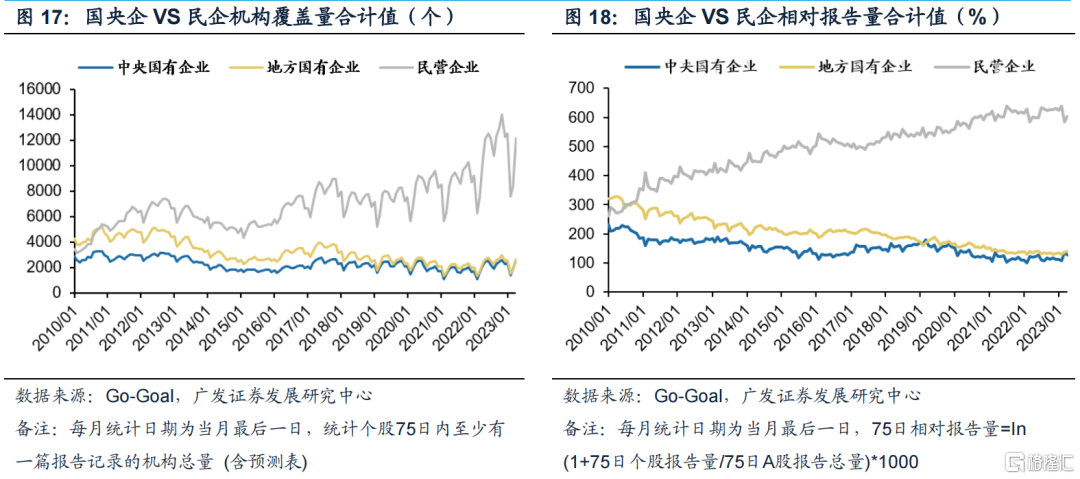

第二,從個股關注度角度看,央企和地方國企的機構覆蓋度低於民企,體現在相對報告量和機構覆蓋數偏低,根據Go-Goal數據,截至2023年4月,央企、地方國企、民企的近75日相對報告量分別為127.53%、138.67%、603.85%;央企、地方國企、民企的近75日機構覆蓋數分別為2590個、2652個、12155個。

七、輔線三:加槓桿空間高,迎新資本開支周期

根據1月17日國新辦新聞發佈會,2023年央企將加大關鍵領域投資力度,尤其是戰略性新興產業。根據國資委數據,2022年1—11月,中央企業累計完成固定資產投資(不含房地產)3.6萬億元,同比增長5.6%;戰略性新興產業投資保持高位水平,佔總投資規模比重超20%;新能源汽車、通信電子製造等領域保持兩位數增速。

目前央企處於資本開支上行周期,投資的方向亦符合央企產業轉型方向:

1. 新基建,包含:(1)數字基建,如5G、數據中心、工業互聯網、物聯網、算力基礎設施;(2)新能源基建,如新能源充電樁、特高壓。

2. 產業鏈強鏈補鏈,聚焦高端裝備、新一代信息技術、新材料等領域。

3. 國家重大項目,包含國家「十四五」102個重大工程、中央企業「十四五」規劃確定的1400項重大投資項目,如電網電力企業參與風光大基地項目等。

4. 前瞻戰略性新興產業,主要包含前沿技術研發及應用,包括AI、量子計算、生物製造、新能源等。

八、風險提示

宏觀經濟下行壓力超預期,國內「穩增長」政策落地效果仍有不及預期風險。

疫情變異/反覆可能導致全球經濟修復不及預期並影響中國出口韌性。

全球/中國通脹高位流動性可能邊際收緊。

中美貿易/金融領域的關係仍有不確定性。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

上市首日大漲68%!「英偉達挑戰者」Cerebras創下2019年來美國科技公司最大IPO記錄!(附投資分析)

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?