熱門資訊> 正文

士蘭微VS時代電氣VS斯達半導:國產IGBT更看好誰?

2023-05-12 20:55

當半導體還在去庫存時,IGBT市場卻「高燒不退」。

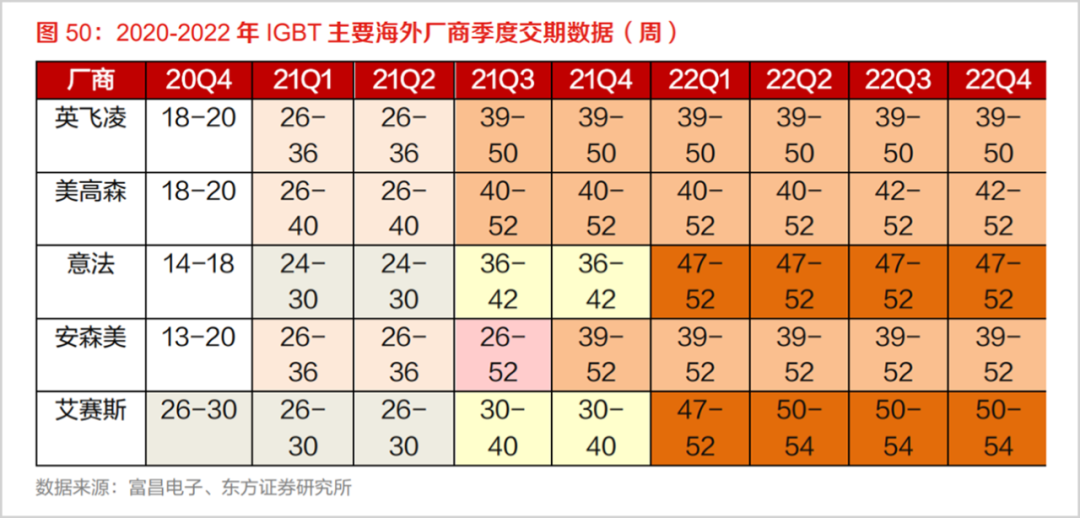

近期包括英飛凌、安森美等在內的海外大廠,交付周期最長達到了53周。一位業內人士感慨:「漲價搶貨已不是新鮮事,不是價格多高的問題,而是根本買不到。」

IGBT作為電子行業的「CPU」,市場一直以來被國外廠商佔據,而在國產化大潮下,誰能率先站出來?

缺貨仍是關鍵詞

功率半導體作為半導體行業的細分領域,是實現能源轉換與傳輸的核心器件,重要性不言而喻。IGBT則是新一代功率半導體分立器件的代表性產品。

相對於二極管、晶閘管等中小功率半導體器件,IGBT具有高頻高電壓、大電流、損耗小,及易開關等特點,更適合於600V及以上的交流電機、變頻器、電源開關等變流系統。

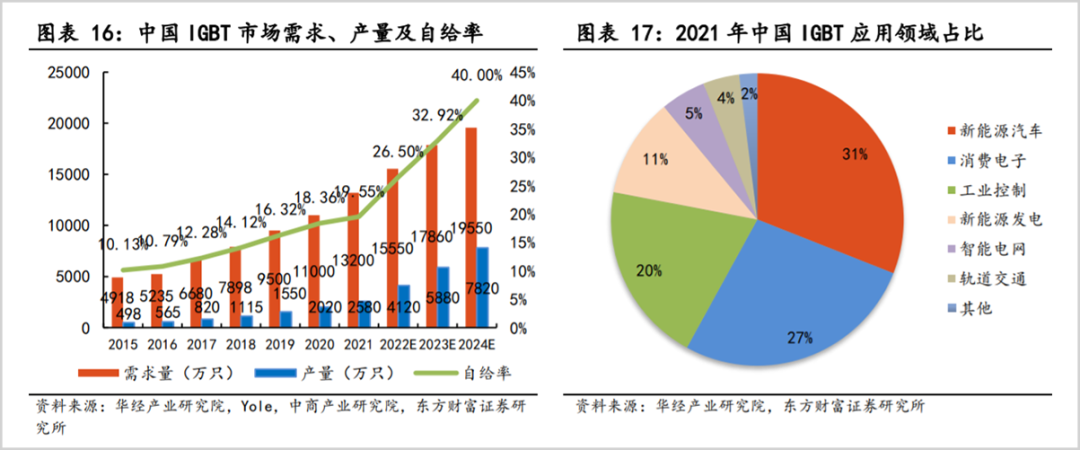

從市場規模來看,國內IGBT行業正處在快速發展階段。據東方財富研究,國內市場規模到2025年將增長至522億,複合增速達22%。

下游應用上新能源汽車、消費電子和工業控制是IGBT的主要應用領域。三者佔比分別為31%、27%和20%,另外風光儲等新能源電力領域佔比也達到了11%。

隨着新能源的爆火,缺貨成了近年來的「家常便飯」,海外大廠交期普遍在50周以上。積壓訂單也與日俱增,有的大廠甚至乾脆停止接單。

其中2022年英飛凌積壓訂單金額達430億歐元,是同年營收142億歐元的3倍有余。而安森美早在2022年5月就宣佈到2023年底不再接受新訂單。

剖析IGBT緊缺的原因,需求自然首當其衝。

2020年之前,工控還是下游應用的第一大領域,而近年來在新能源汽車和電力新能源的帶動下,IGBT需求陡然上升。

尤其是新能源汽車,IGBT是電控系統和充電樁的核心器件,決定了整車的能源利用效率。不僅如此,車載空調、逆變器、發電機等也是IGBT的消耗「大户」。

據券商研報,IGBT約佔電機驅動系統成本的一半,而電機驅動系統佔整車成本的15-20%,也就是説IGBT要佔到整車成本的7-10%。

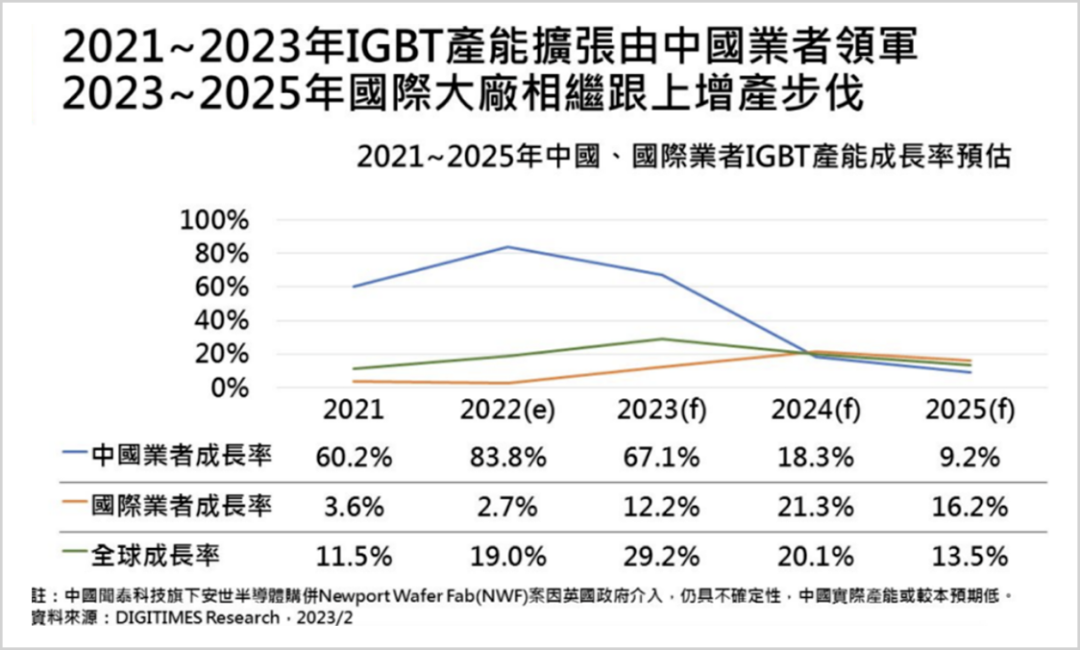

在供給上,受此前疫情和半導體處於下行周期影響,大廠擴產較為謹慎。據DIGITIMES研究數據顯示,海外大廠2021-2022年產能僅分別增長了3.6%和2.7%。

此外,兩年的建設周期和一年左右的認證周期,也使得全球IGBT芯片供需缺口持續存在。

還有一個重要信號,2023年3月,特斯拉宣佈將減少碳化硅SiC用量的75%,而IGBT作為潛在替代方案,或將進一步加劇供應緊張。

SiC作為第三代半導體芯片材料,相對於IGBT的Si硅基材料性能更強。據國信證券,SiC熱導率及熔點是Si的2-3倍,電子飽和速度是Si的2-3倍,工作頻率是Si的10倍,開關損耗最多可減少74%。

雖然SiC性能優越,但成本居高不下是縈繞在產品端的一道難題。目前SiC器件價格大約是Si的4-5倍,且Si材料在生產工藝上更為成熟,生產周期更短,良率更高。

一旦特斯拉出於降本需求大幅降低SiC用量,啟用IGBT替代方案,其他車企跟進后必將影響行業的供需格局。

國內廠商的激盪三年

當前IGBT產業處在一片藍海,但目前市場主要被英飛凌、安森美等外資品牌佔據,國產品牌佔有率較小。

從IGBT的產品分類來看,按照其封裝形式的不同,可分為IGBT單管、IPM和IGBT模塊。其中IGBT單管和IPM模塊主要應用在中小功率場景,前者應用在小功率的家用電器、分部式光伏逆變器等;后者應用於變頻空調、變頻洗衣機等白色家電產品。而IGBT模塊應用於大功率變頻器、新能源車、集中式光伏等領域。

由於IPM模塊主要應用在傳統家電領域,未來市場增速慢於應用在新能源領域的IGBT單管和IGBT模塊。

據國金證券研究,2021年全球IGBT市場規模為84億美元,其中IPM、IGBT單管及IGBT模塊市場規模分別為20億美元、22億美元和42億美元,對應的2016-2021年的期間複合增速分別為11%、19%和17%。

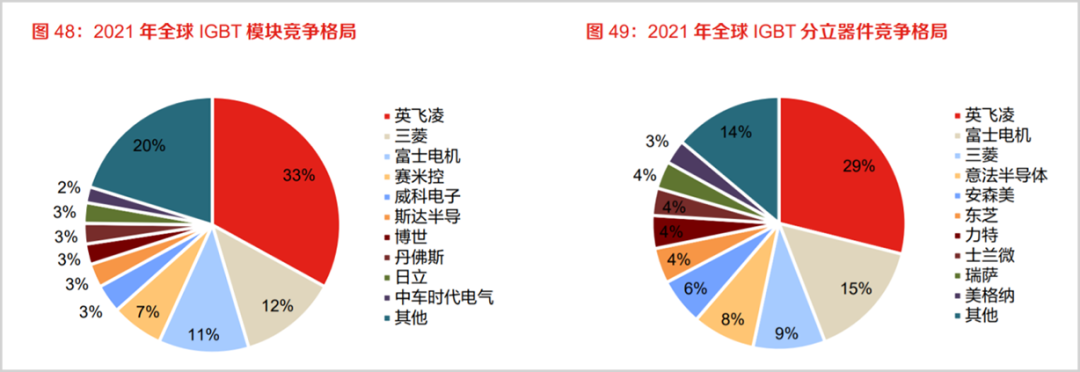

從全球競爭格局看,據東方證券數據,2021年全球IGBT模塊前五大廠商佔據了67%的市場份額,其中英飛凌佔比達33%,國內的斯達半導和時代電氣分別僅為3%和2%;在整體分立器件上,英飛凌同樣穩居榜首,士蘭微則佔4%排在第八。

▲來源:東方證券

體現在產品技術上,中國IGBT廠商的第6/7代產品與海外差距在5年左右。東吳證券做過研究,當下國內廠商推出的對標英飛凌的6代產品,性能上仍相當於其2007年生產的第4代產品。

且如斯達半導、士蘭微等最新推出的對標英飛凌的第7代產品,離量產都還有距離。

但從IGBT國內外擴產情況看,近年來海外大廠的謹慎擴產恰恰給國內廠商留下了追趕空間。

在下游市場快速增長的2021-2023年,國內廠商產能快速擴張。據DIGITIMES研究統計,同期國內廠商產能年均增速都超過了60%,而海外大廠產能預計到2024年后纔會快速釋放。據東方財富研究,2021年國產自給率為19.55%,預計到2023年將達32.92%。

儘管與海外大廠存在差距,但行業每代10年左右的更新周期也給了國產品牌趕超的機會。

在一眾國內廠商中,最終誰能突圍?

中國的「英飛凌」

國內IGBT行業佼佼者,當屬斯達半導、士蘭微和時代電氣。

從業務上看,三者涉及的業務方向不同,斯達半導優勢在於IGBT模塊,主要覆蓋新能源汽車和工控領域;士蘭微則以IGBT單管和IPM模塊為主,2021年公司在全球IGBT單管/IPM模塊市佔率達2.6%、2.2%,均位列國內品類第一。其重點應用在工控和家電領域。

時代電氣則背靠中車「大腿」,在軌交、電網領域大幅領先。在國內IGBT模塊市場中位居第二位,僅次於斯達半導。

縱觀三家廠商,可以説斯達半導吃到了這波新能源汽車發展的紅利,士蘭微、時代電氣雖然積澱很厚,但在新能源利潤最為豐厚的模塊部分並未做到第一。

而這主要與二者進軍新能源汽車領域較晚有關。

時代電氣在2012年收購英國丹尼克斯后,開始只在軌交領域研發高壓IGBT模塊,2017年纔開始進軍車規級的IGBT產品;而此前一直身處家電領域的士蘭微,到2018年纔開始接觸。且當前士蘭微主流產品仍然停留在第五代,時代電氣和斯達半導都已經來到了第六代。

反觀斯達半導,早在2013年就專注新能源汽車IGBT模塊的研發,在高壁壘的IGBT行業,先發優勢更為明顯。

其基於第七代微溝槽技術,推出的新一代車規級650V/750VIGBT芯片已通過客户驗證,預計2023年開始批量供貨;而士蘭微的第七代產品目前還處在送審階段,離量產還有距離;時代電氣則處於剛剛研發成功的狀態,還有待商業化推廣。

在SiC碳化硅模塊應用上斯達半導也處於國內領先。

斯達半導自2015年開始便研發SiC模塊,截至2021年9月,已經獲得總金額約3.43億元的車規級SiC模塊的訂單,並獲得多款車型定點。

而士蘭微的車規級SiC模塊於2021年才研發成功,2022年10月首個SiC器件芯片初步通線;時代電氣在2022年纔對首款SiC產品進行小批量驗證。

從業務模式來看,士蘭微、時代電氣以IDM模式為主,產品更新周期短是其一大優勢,一般為3個月。斯達半導以Fabless模式為主,迭代周期相對較長,為6個月。這對斯達半導的后續市場開拓會有一定影響。

所謂IDM和Fabless模式,可以理解為廠商自主和外協生產兩種模式,在Fabless模式下,廠商只把控芯片設計,將製造環節委託給合作廠商,此后再歷經芯片的質量篩選及模塊的封裝測試。而IDM模式廠商通過自建芯片廠,在芯片出廠時就進行質量測試,能更快滿足客户定製化要求,省去了出廠后多輪測試的時間。

但事有兩面,沒有自己的製造廠資產也更輕,成本費用相對較低。2022年,斯達半導期間費用率僅為7%,遠低於士蘭微的17.38%和時代電氣的19.74%。

而當前斯達半導也在向IDM模式轉移,其正在建設超3300V高壓IGBT芯片和SIC芯片產線,並將擁有自己的芯片廠線。

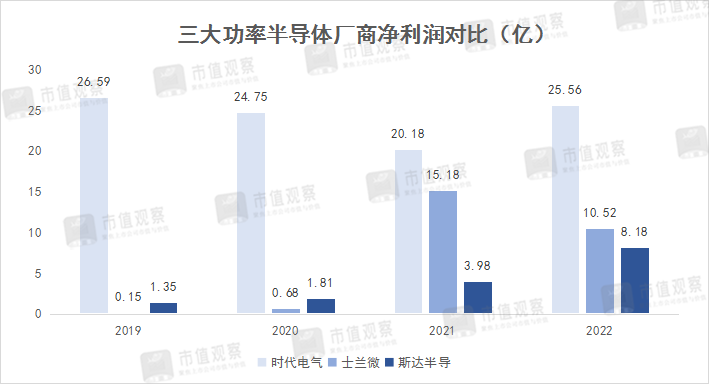

另外,斯達半導更專注於IGBT領域,模塊營收佔比超80%,成長性更好。從淨利潤增長情況看,2019-2022年由1.35億增長至8.18億,期間複合增速達82.31%,規模增長超5倍,增長也相對穩定。

而另外兩家涉及領域較多,業績影響因素也較多。如士蘭微,除了分立器件,還有集成電路和發光二極管業務,分立器件營收佔比剛剛過半。2019-2020年其淨利潤表現較差,主要在於LED行業的不景氣,2021年隨着行業回暖及分立器件業務的快速發展才使得淨利潤大漲。但2022年淨利潤再次下降超30%,主要與原材料供應不足、下游家電等消費市場低迷有關。

而時代電氣的功率半導體器件業務營收佔比僅10.18%,近年來其業務增長較快,但公司整體淨利潤規模仍維持在25億左右水平。

在盈利能力上,2022年斯達半導超40%毛利率和30.34%的淨利率,也高於士蘭微的29.45%和12.65%,以及時代電氣的32.69%和14.34%。

綜合來看,國內廠商中斯達半導在IGBT上的技術和產能相對領先,有機會率先實現突圍。

尤其是在新能源車功率模塊上。據國金證券研究,2022年1-9月,英飛凌、比亞迪半導體和斯達半導的裝機量佔比分別為25.7%、21.1%和15.8%,與國外廠商的差距並不大。

據瞭解,2025年前后,國內第七代產品將大規模量產,國產化率將進一步提升,在新能源汽車這一重要領域中,英飛凌有可能喪失國內市場份額第一的位置。

隨着技術剪刀差不斷縮小,下一代產品是國內外廠商真正交鋒的時刻。

本文來自微信公眾號 「市值觀察」(ID:shizhiguancha),作者:市值觀察,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號