熱門資訊> 正文

超越美國之后,煉油業將何去何從?

2023-05-12 22:50

中國石油集團經濟技術研究院最新發布的《國內外油氣行業發展預測報告2022》數據顯示,截至2022年底,中國總煉油能力升至9.24億噸/年。自2022年首次超過美國之后,中國煉油能力再次提升,目前穩居世界第一大煉油國。

美國煉油產業因近幾年的關停,老舊設備的淘汰,以及小規模煉油企業的退役等,導致美國煉油能力從2020年開始呈現萎縮趨勢。而截至2022年1月,美國煉油能力為9.07億噸/年,同比減少了3390萬噸/年,至2022年底,美國煉油能力繼續呈現下降趨勢。

世界第一煉油大國

2022年1月,中國煉油能力已經超過美國,成為全球第一大煉油國家。這也意味着依託原油為原料的下游產品,如乙烯、丙烯、成品油及其他化工品,中國也較大概率成爲了最大生產國。

伴隨着新的煉化和烯烴裝置陸續建成投產,我國石化產業規模集中度、石化基地集羣化程度、產業整體技術水平和核心競爭力都實現了新的跨越。當前,我國千萬噸及以上煉廠已增至32家,煉化一體化聚集效應愈發顯性化。《成品油與新能源藍皮書》顯示,2022年,中國煉油能力增長放緩,總煉油能力穩居世界第一大煉油國;乙烯產能連續第4年高速增長,總產能達到4953萬噸/年,超過美國,升至世界第一位。

2022年,受國際油價大幅走高和主要油品需求大幅下滑影響,我國煉油產業多項經營指標下降,進入景氣周期低谷。其中,國內原油加工量下降5%至6.8億噸,為21世紀以來首次下降;煉廠平均開工率為73.8%,較2021年下降4.8個百分點,結束了2015年以來的正增長態勢;全行業煉油企業噸油利潤約為140元,較2021年大幅下滑63%。

《成品油與新能源藍皮書》顯示,2022年,中國成品油消費量3.45億噸,同比增長0.9%,其中汽油同比下降4.6%,柴油同比增長11.8%,航空煤油同比下降32.4%。在全球大宗商品上漲推動下,2022年中國汽柴油價格均創2015年以來的新高水平,汽柴油價格全年波動率37.8%、37.4%。預計2023年我國成品油需求恢復性上漲,同比增加9.1%。隨着新增產能不斷投放,預計原油加工量與成品油產量反彈,市場供應充足。

2023年4月25日,中國石油流通協會在京發佈《中國石油流通行業發展藍皮書(2022-2023)》(以下簡稱《藍皮書》)。今年是中國石油流通協會第六年發佈《藍皮書》,《藍皮書》認為,從需求側,汽油需求整體下降,煤油需求大幅減少,唯有柴油需求有所上漲。全國加油站總量首次下降,意味着加油站行業存量競爭進一步加劇。2022年,全國加油站總量約為10.76萬座,同比減少110余座,降低約0.11%。加油站數量的減少和公路里程的增長,導致加油站密度繼續降低,約為2座/百千米,同比減少0.03座/百千米。

短期油價上漲難以刺激長期投資

2022年6月IEA發佈了《世界能源投資2022》報告,報告指出煉油行業在2021年出現了30年來全球煉油產能的首次下降,中國和中東的退役量為1.8百萬桶/日,超過了全球相對温和的煉油產能增長。全球產能減少促成了2022 年煉油利潤率的異常增長。鑑於石油需求長期前景的不確定性,近幾個月煉廠強勁的財務表現和高利用率不一定會轉化為更高的投資水平。

一些石油和天然氣公司面臨着調整其投資以適應能源轉型需求的壓力。減少自身運營的排放——尤其是甲烷泄漏。雖然石油和天然氣公司在「非傳統(新能源)」領域的投資總體增長了5%,就全球而言,各石油公司的投資戰略差異很大。歐洲石油天然氣公司在新能源投資方面處於領先地位,投資的重點是海上風電設施。幾家大型跨國石油公司,包括挪威的Equinor集團,在新能源領域的投資佔了全球石油和天然氣行業清潔能源總投資的90%左右。

鑑於疫情結束和俄烏戰爭推動石油和天然氣價格上漲,中東國家石油公司(NOC)目前規劃的投資遠高於危機前的水平,沙特阿美和ADNOC已宣佈計劃將投資支出增加約15-30%。以俄羅斯石油公司為首的俄羅斯公司也曾宣佈2022年大幅增加投資,但美國西方的制裁措施使其增加投資計劃難以實現。

根據IEA調查的結果,30%的被調查公司並不為眼下的高油價高利潤所動,將維持上游資本支出基本持平的安排。對於2022年的歐洲主要公司,強調他們的投資計劃更多地由長期戰略承諾驅動,而不是短期價格的推動。美國頁岩油產量增加和天然氣將是另一種可能性,因為它的投資回報周期較短。中國國家石油公司對上游和下游的投資更多是關注國內油氣供給的安全保障,在2019年2022年投資周期內,其上游投資下降了7%。

2019年全球油氣上游投資為4990億美元,由於疫情2020年下降了1200億至3700億美元,2022年回升至4200億美元。同期間下游煉油板塊的投資分別是600億美元、540億美元、640億美元和690億美元,大致在上游投資的八分之一和六分之一之間。同期間LNG投資比煉油板塊增長更快,從2019年530億美元增加至2022年730億美元。2019年較煉油板塊少70億美元,到2022年其投資規模已經超過煉油板塊40億,四年間LNG全球投資增加了200億美元之巨。

超級石油公司是支撐大國的脊樑

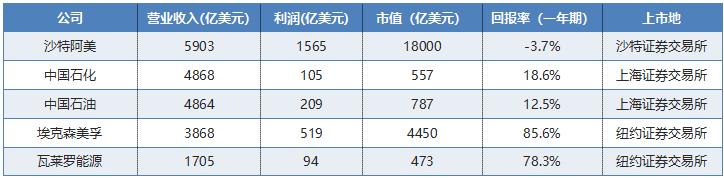

中美是數一數二的石油化工大國,超級石油公司是支撐大國地位的脊樑。2021年全球產能最大的五家煉油公司分別是:1、中國石化597萬桶/日(中國),2、中國石油天然氣集團490萬桶/日(中國),3、埃克森美孚468萬通/日(美國),4、沙特阿拉伯石油公司400萬桶/日(沙特阿拉伯)和5、瓦萊羅能源公司337萬桶/日(美國)。

全球五大煉油公司2021年共有煉油能力為2291萬桶/日(超過3億噸/年),滿負荷生產可以消化全球石油產量的三分之一。這五家公司的平均煉油能力為458萬桶/日,比全球10大主要煉油公司的平均煉油能力357mbd高100萬桶/日,可見該行業產業集中度是很高的。中美現在煉油能力都在10億噸/年(兩千萬桶/日)上下,約為全球煉油能力的40%。

在全球最大五家的煉油公司中,中國兩家(第一第二)美國兩家(第三第五),是實實在在的兩個石油煉化超級大國。從歷史的角度看,中美走過的發展道路截然不同。美國是現代石油工業的發祥地,也是石油煉化技術和產業的先行者,百多年來一直引領着整個世界的石油天然氣工業前行。上個世紀80年代的非常規油氣革命讓美國的石油天然氣產量,LNG出口量再次世界第一。美國石油天然氣的資源稟賦並非世界一流,而技術創新和商業創新能力纔是美國100多年先行者的本源所在。

中國石油工業的崛起在上個世紀60年代的「大慶會戰」,上游是大慶油田的發現,下游是國家計委和建委1960年正式批准的大慶油田煉油廠「第一期建設規模為100萬噸/年」的規劃和建設。在當時非常困難的經濟環境下,鄧小平親自批准才獲得了5000萬元的建設資金。這是中國第一次獨立自主自力更生設計和建設現在大型煉油廠的實踐。

同時,爲了提高煉油技術水平。發展深度加工,生產高級油品,專門組織人員對催化裂化、催化重整、延迟焦化、尿素脫蠟以及新型催化劑添加劑等五項先進技術進行攻關。這五套設備技術設計成功,施工投產后,被稱為煉油工業的「五朵金花」。

1963年底,大慶煉油廠第二期工程開始設計,其中包括年加工150萬噸原有的新型常減壓,60萬噸的催化裂化,10萬噸的催化重整。到1965年十月,5套主要裝置和17套配套設施全部投產。自此,大慶煉油廠生產規模達到250萬噸,可生產各類產品240多種,高級航空汽油、航空煤油、高寒用的柴油、潤滑油及笨、二甲苯都能生產了,中國煉油工業開始了一個新的時代。

2022年,中國超越了美國成為世界第一大煉油大國,中國煉油煉化行業再次進入一個全新的時代。回望歷史,58年過去彈指一揮間,幾代石油石化人的艱苦奮鬥創造了一代又一代人的傳奇,一代又一代人的作為和擔當。

石油是全球主要的能源來源,石油公司每天為運輸和工業提供數十億桶石油產品。儘管公眾與政府對碳中和能源轉型的呼籲聲音鋪天蓋地,政府出臺各種政策措施也日趨嚴格和剛硬,但仍未對該行業產生積極和深刻的影響。規模巨大以應對行業周期性的巨大風險,油氣行業誘人的投資回報,行業的資源屬性政治屬性和金融屬性仍然維持着行業巨頭們沿着原有的巨大慣性繼續前行。

在按銷售額排序的2022年全球十大石油公司排行榜中,全球最大的五家煉油公司全部上榜,排名前四位的分別是沙特阿美石油公司、中國石油化工集團、中國石油股份有限公司和埃克森美孚石油公司。在最大煉油公司排行第五的瓦萊羅能源公司在十大石油公司排行中也位居最后一名,原因是他幾乎是純粹的下游煉化公司。

以下是這五大煉油公司的收入、利潤(淨收入)、市值、一年總回報率指標,供讀者比較研究。

2021年埃克森美孚銷售收入/利潤79%/8%來自下游業務,13%/30%來自化工業務,8%/69%來自上游業務。解剖這隻麻雀后我們大致可以知道大型中和一體化石油公司的營業收入/利潤和業務板塊之間的關係。

下游板塊提供了最多的營業收入,上游業務則貢獻了最多的利潤來源。原油價格高低變化會對公司的營業收入/利潤比例變化有影響,但這種收入/利潤結構基本不會有大的改變。上游業務比重高的公司只要原油價格不是過分的低迷,其利潤水平就比較高,而煉油業務較大的公司其利潤都比較低。瓦萊羅公司是下游業務為主的公司,其利潤收入就比較低。

中國兩家石油公司中石油上游板塊比重大,中石化下游業務比重高,在營業收入大致相當情況下,前者的利潤收入要遠高於后者。從年度股東回報率上看,美國公司要遠高於非美國公司。追求長期增長和追求當期股東最大回報是很不相同的公司經營理念。而公司穩定的公司經營理念的形成並維持穩定有文化和制度的原因,有點類似「企業基因」,改變不易。

沒有了競爭對手,未來何去何從?

中國煉油行業從無到有,從小到大,再到世界第一,這幾十年我們做對了很多的事。首先是有做大的理想和追求,其次是有最大的市場和長期的經濟發展人民生活水平的提高,再次是有利於保值增值做大的「企業基因」,「舉國之力」的制度設計也是有利的因素。

不久前有汽車界的朋友參觀上海汽車展,觸動很大感受良多,説不經意之間中國就成爲了世界最大的汽車製造國了。另一位朋友發給我一組數據:1)2022年(還在疫情之中),中國電動汽車產銷量大約500萬輛。2)中國電動汽車產銷量佔全部機動車產銷量的20%。3)中國電動汽車產銷量佔全世界電動車產銷量的50%。

我也談了我對汽車的粗淺認識:工業革命讓人類社會進入現代文明,最重要的標誌就是人類進入了汽車社會。也就是汽車的廣泛使用讓石油成為最重要的能源資源,人類進入了石油時代。現代化=汽車時代=石油時代。即使電動汽車新能源汽車逐漸替代燃油汽車,人類社會還是汽車時代。燃油汽車新能源汽車還會長期共存,就像生物質能源煤炭石油天然氣會長期共存一樣。

一個產業興起給社會帶來了普遍的發展機會,當一個產業走向夕陽也會給部分人帶來新的機會。就像縫紉機產業一樣,縫紉機離開了普通人家,但並沒有離開社會,功能也沒有什麼大的改變,只要縫製產業還在縫紉機就還在,只是使用場合改變了,縫紉機制造寡頭化了。燃油汽車寡頭公司將會漸漸集中到中國來,就像油田服務產業會集中到中國來一樣。我在石油行業四十多年,我也感受到石油行業這種類似的變化。

4月25日,在中國石油流通發展發展藍皮書發佈會上,對外經貿大學教授董秀成教授説:「雙碳」目標下,油電切換提速,2022年,新能源汽車產銷同比分別增長96.9%和93.4%,新能源汽車滲透率達到25.64%,預計2023年將突破30%。董秀成指出,到2060年,燃油車或將不復存在。

「一方面,新能源汽車的增速遠遠超出了想象,另一方面,個別省份已發佈禁售燃油車時間表,2030-2040年間燃油車有很大可能全面禁售,考慮到存量車報廢期,到2060年基本上沒有燃油車的概念了。」中國汽車工業協會預測,2023年新能源汽車銷量有望達到900萬輛,增長35%,市場滲透率將達到32.6%,為加油站行業向品牌化、數字化、綜合能源化發展提供了需求基礎。

有人説,中國煉油企業在經營、定價話語權等方面,較國際市場仍有較大的差距。目前中國煉油產業「大而不強」,依舊無法實現成品油領域的真正「市場化」。

未來全球地緣政治矛盾突出、經濟温和復甦,能源價格可能上升,其中低碳烴類能源漲幅可能快於原油及成品油資源,這必然導致煉油產業的經濟性降低。在這樣的大趨勢下,中國煉油產業需要加快結構性轉變,應對未來更大的衝擊。站在中國看世界,和站在世界看行業並不是必然對立的兩個極端,但的確是兩個不同的視角。

上山多是主動而為之的事,下山多是不得已而為之的事。因為山頂上多是無糧無水之地,隨身攜帶上山的必需品一般是不多的。主動下山的企業家也許需要斷臂求生,但多能生存下來,產業轉型首先要能生存下來才能談轉型。

唐朝女人以肥胖為美,現代社會肥胖被認為是一種病。重資產資本密集人力密集行業轉向中國的態勢已經非常明顯,我們曾經作為理想追求之。獲得冠軍,在競爭中打敗挑戰者保住冠軍是榮耀。如果沒有了對手呢,冠軍還值得炫耀嗎?

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號