熱門資訊> 正文

觀點丨中特估有望成為2季度后半程的主線(附101家港股「中特估」企業名單)

2023-05-09 09:55

本文內容來源:《國信證券-港股2023年5月投資策略-中特估有望成為2季度后半程的主線》。

美國經濟降息或比市場期待得更晚。美國當下的情形是就業特別充分,服務業成本高,季度GDP強勁。在此背景下,通脹較難快速下行。據此,美聯儲不大可能在3季度降息。

當下的美國經濟,就像踩在平衡木上小心翼翼前行,但高利率最終會使經濟負重壓力加大,隨着伴生的風險可能會在下半年或者明年到來,待市場對經濟衰退定價之時,纔可能倒逼美聯儲的態度變化,我們依然以「新周期的信鴿」來觀察其節奏。

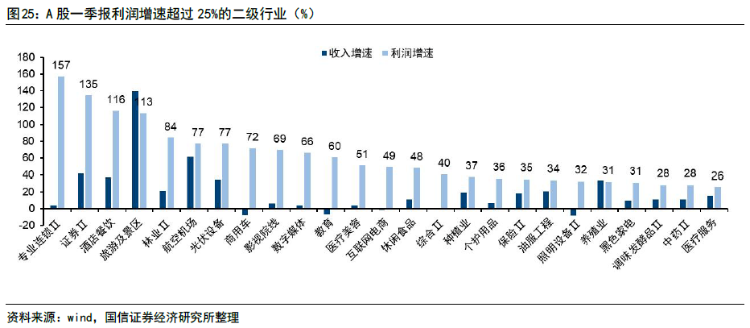

國內一季報開始好轉。全A的ROE一季度為2.5%,形成反轉(對比2022年Q4的1.3%),一季報同比增速較高的行業集中在非銀金融、疫情直接受益的餐飲、酒店,以及數字經濟等行業,表現不佳的則聚焦在周期、電子、電池等行業。

我們將5-8月這段時間作為PPI轉正前的過渡時間,即需求或者產量相對疲弱的情形下,價格尚不強勁,導致中游製造業的比較優勢無法形成,此時市場大概率繼續沿着中特估走主線,AI時而活躍的態勢。待到PPI轉正之后,中游製造業的比較優勢逐步擴大,風格將會發生轉換。

港股:5月中特估、互聯網一季報有望帶動指數上行

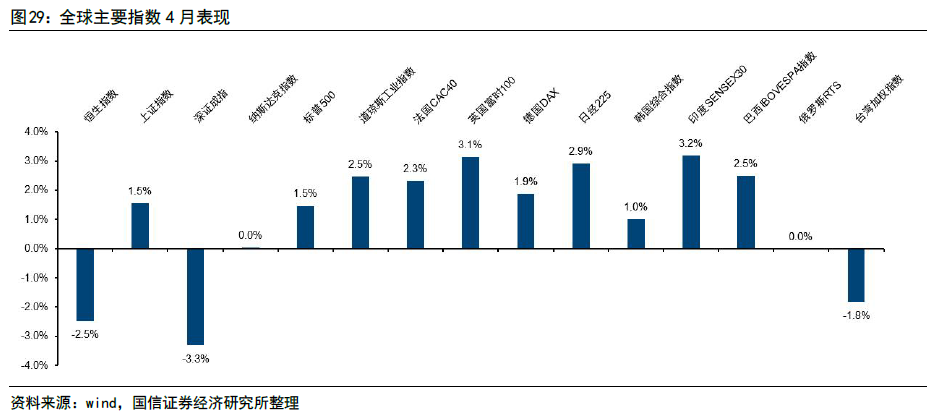

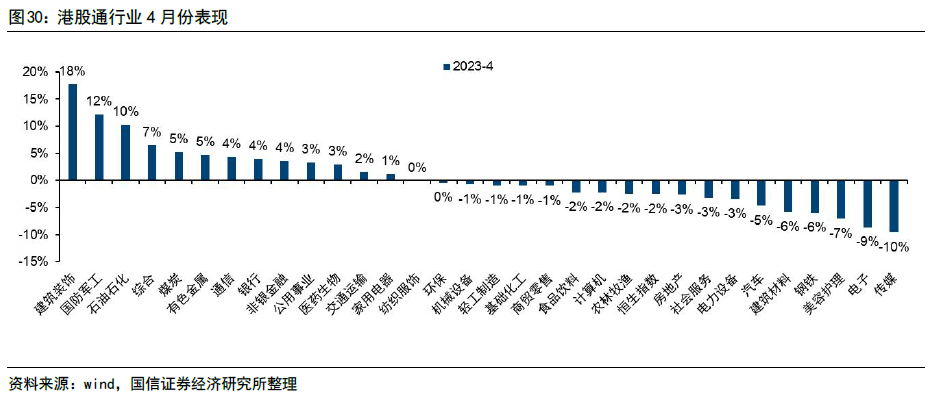

恆指在4月份表現平淡

恆指在4月份下跌了2.5%,遜於上證指數和標普500。

我們曾在上個月測算了恆生指數的底部區域,將7.5-8.0的風險溢價作為恆指的底部參考,對應着指數恆生指數的底部區域為17693-18505點。並提出,2024年的頂部大約在28849-30853點附近,因此在堅持考慮長期投資的基礎上,港股當下的回報/風險比還是很高的。

在4月份,建築裝飾、國防軍工、石油石化、煤炭、有色金屬、銀行、非銀金融錄得相對不錯的表現,較差的有傳媒、電子、美容護理、鋼鐵、建築材料、汽車。

港股中的「中特估」今年取得了不錯的超額收益

年初以來,AI與「中特估」成為A股市場的兩條主線,但港股的歷史告訴我們,在沒有業績支撐下的主題投資,很難被海外投資者接受。比較典型的案例是2015年,港股對應A股火爆的移動互聯網行情,僅僅上漲了短短的2個月就戛然而止。

我們認為「中特估」更可能成為港股5月份的投資主線,理由是:

1、業績不錯:在一季報業績不錯(后續有統計比較);

2、有政策加持:年初對央企ROE的考覈要求是多年來難得的改變;此外,運營商能夠發力數字經濟方向,建築央企則在一帶一路方向;

3、抗風險能力強:在全球局勢多變的情境下,中特估企業的需求自主性更高,受到海外的影響相對較小;

4、風格適應當下的環境:美國風險猶在,成長類估值短期較難上行,債券與類債券權益資產受到投資者親睞。

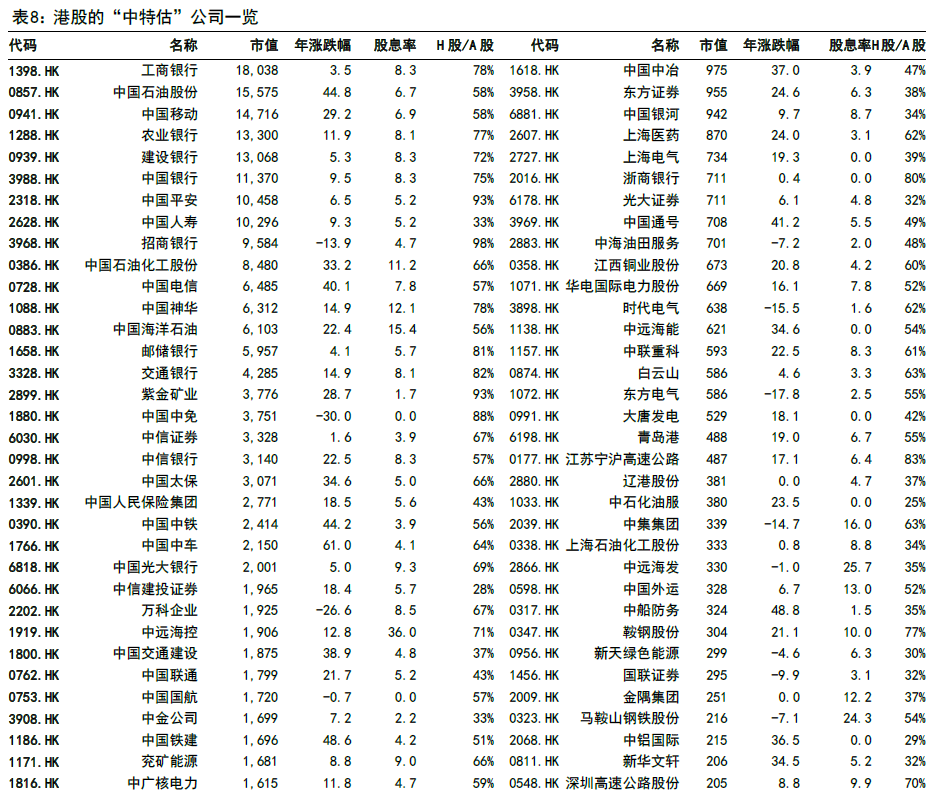

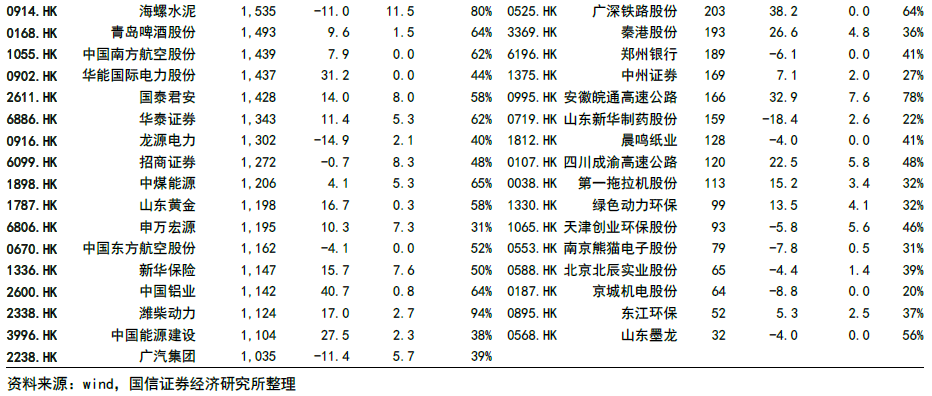

我們梳理了港股「中特估」的企業名單,它們主要分佈在銀行、能源、保險、運營商、建築等行業。

在港股的「中特估」101家企業中,今年以來其上漲的中位數達到了11.4%,顯著好過恆指0.33%的年度表現。

它們的共同特點是:

1、央企、國企背景;

2、估值低,股息率較高,101家公司的股息率中位數為4.9%;

3、Q1財報略好於A股整體,收入增速中位數為5.5%,利潤增速中位數為9.5%。(相比A股整體,收入增速為2.2%,利潤增速3.5%)。

我們認為,中特估在經濟擴張早期的有着明顯的比較優勢,主要是它們的估值低,股息高,業績穩定性強,可以直接對標高息債券資產,故而該類投資方向可以被海外投資者所認同。在經濟逐漸恢復,即市場進入到擴張期中段時,它們的成長性將不再又優勢,屆時,市場將逐步回到投資者熟悉的成長+消費賽道。

判斷擴張期中段是否到來,可以參考幾個信號:

1、美股「新周期信鴿」發出的信號;

2、美聯儲對於降息的表述更加清晰;

3、觀察中國PPI的轉折、轉正,即中下游的比較優勢再度形成;

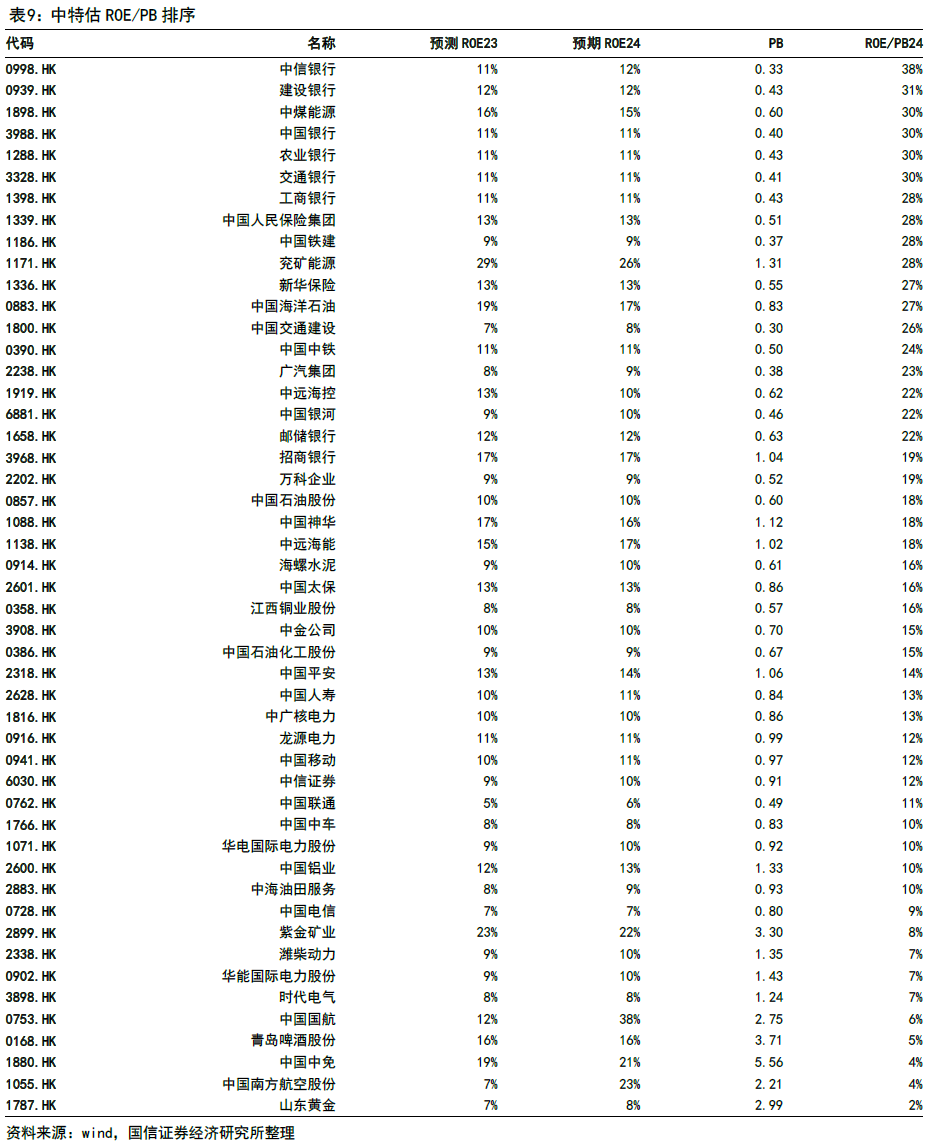

中特估的投資價值分析

我們選取了如上101家標的,日成交額大於5000萬港幣以保證流動性。對於2024年的預期ROE/PB做了排序,如下:

這些企業有相對較強的共性:

它們的ROE中位數為10%左右,且今年、明年預期變化不大,比較穩定;PB中位數為0.63,ROE/PB中位數為15%(對比港股通全體ROE/PB中位數為8.9%),估值很低;過去12個月股息率中位數為4.8%(對比港股通全體為2.4%)。

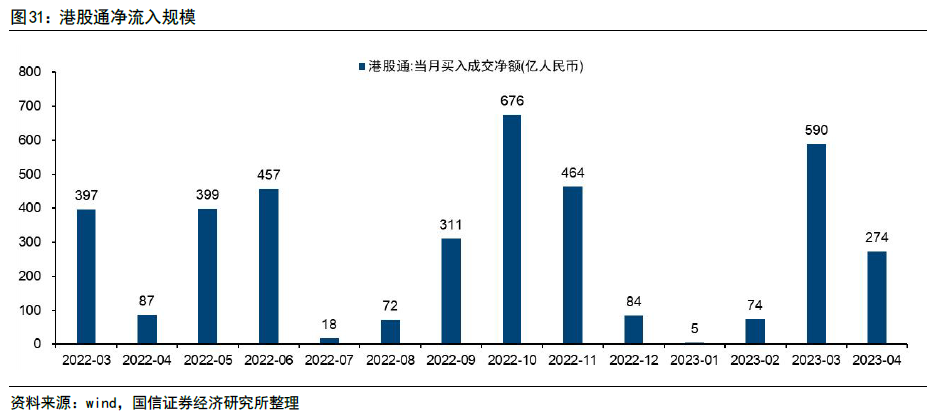

南向資金淨流入達274億元,為今年第二高月份

4月,港股通繼續大幅加倉,全月淨流入274億元人民幣。

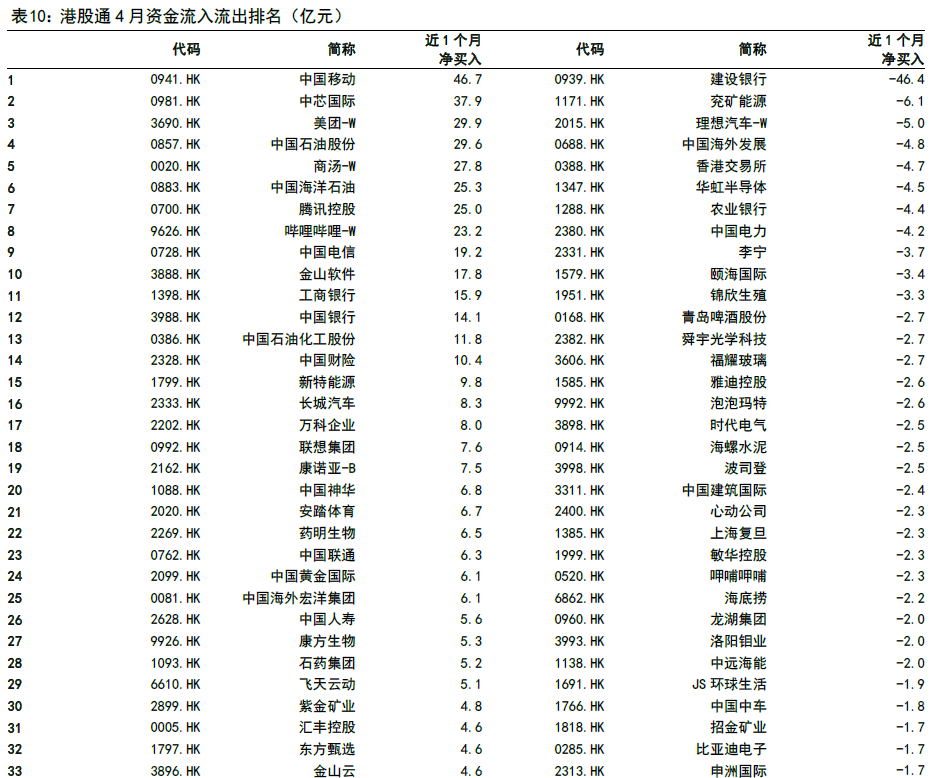

南向資金加倉前十名:中國移動、中芯國際、美團-W、中國石油股份、商湯-W、中國海洋石油、騰訊控股、嗶哩嗶哩-W、中國電信、金山軟件;

南向資金減倉前十名:建設銀行、兗礦能源、理想汽車-W、中國海外發展、香港交易所、華虹半導體、農業銀行、中國電力、李寧、頤海國際。

投資建議

目前海外加息近尾聲,但降息的訊息還比較模糊,因此高利率環境還將維持。

在板塊配置上,我們推薦:

1、中特估項下的運營商、大金融、基建、原材料等板塊,這些公司目前股息率中位數大約在5%,ROE 11%,未來2年收入複合增速8.6%,利潤複合增速16%,在整體上市公司中是比較優質的,其上行20%左右空間依然不貴;

2、互聯網:我們傾向於互聯網公司的一季報總體符合或者小超市場預期,目前調整較為充分,伴隨着經濟的復甦,它們有望得到進一步修復,但在降息來臨之前,我們認為像去年10-12月份的估值的快速上修概率不大;

3、消費:消費可能呈現相對分化的走勢。此前經濟復甦預期較高的消費股,包括旅遊、酒店、機場、航空公司,其上行幅度較大但基本面也相較其他行業確定性更好,故而一季度相較科技回調較少,整體看需要時間消化估值;而部分餐飲已經跌出不錯的性價比。

4、醫藥:醫藥還將呈現分化的局面。CXO受到美國醫藥企業需求和估值的影響,相較而言中藥確定性更好。

5、汽車與電子:汽車與電子是我們認為未來機會較大的行業,但短期需求尚不夠強,伴隨Q3末蘋果、華為新機的發行,以及8月份PPI轉正,我們認為大約Q2末、Q3初是可以佈局這些產業鏈的不錯的時間窗口;

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%