熱門資訊> 正文

算力軍備競賽重啟:低配版英偉達GPU國內炒至10萬元

2023-05-06 13:41

- 阿里巴巴(BABA) 0

- 英偉達(NVDA) 0

- 谷歌(GOOG) 0

本文來自: 深網騰訊新聞 作者:張睿

「算力不能保證我們在通用人工智能技術上領先,算力是可以買來的,創新的能力是買不來的。」百度創始人李彥宏日前在一次內部分享中表示。但無可否認,算力是大模型發展的關鍵基礎,全球各大科技公司對算力儲備資源的爭奪正愈演愈烈。

以ChatGPT為代表的大語言模型成為人工智能的新範式,大模型的預訓練和推理所需的算力需求也呈現指數級增長。據OpenAI分析,2012 年至2018年的6年間,人工智能訓練任務中使用的算力需求便增長了約30萬倍。

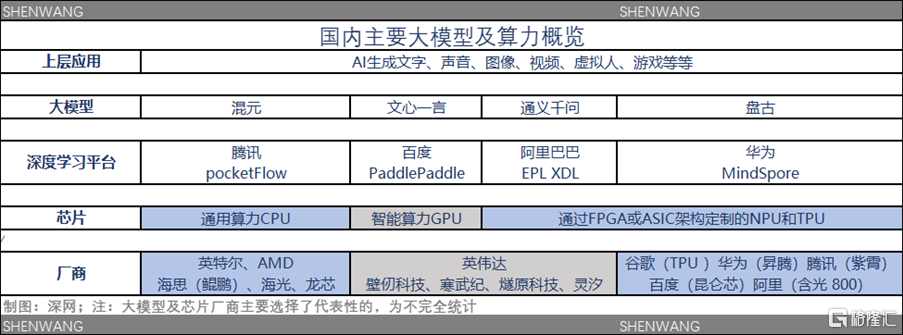

「算力是服務器產品在使用場景里的一種呈現,算力就是服務器。」某科技公司服務器事業部負責人對《深網》解釋,自1989年X86服務器問世,到后來GPU、異構計算的發展,運算能力正從傳統的以 CPU 為主導轉向以GPU為主導。

AI場景需要多核、高併發、高帶寬芯片,支撐強大算力需求的GPU被廣泛應用於加速芯片。從這個角度看,佔了全球GPU市場82%份額的英偉達(NVIDIA)成為算力需求大爆發的贏家。

「一臺通用計算服務器的成本大約在5萬塊錢左右,現在符合美國技術出口規範的A800一塊價格已經漲到10萬塊錢,對於投入算力基礎設施的公司來説,整個採購成本都在增加。」上述科技公司服務器事業部負責人告訴《深網》。

當然,光有GPU算力仍不夠,「今天的大模型基本都靠分佈式、並行式訓練的架構來支撐,上面需要一個大規模分佈式軟件優化系統來支撐。」聯想集團高級副總裁、首席技術官芮勇對《深網》表示。爲了抓住AI產業發展帶來的新機遇,聯想在本月舉行的全球誓師大會上,還喊出了在服務器市場超越戴爾、惠普的口號。

算力需求暴增 英偉達GPU價格大漲

由於投入大模型的廠商搶購英偉達A800及存量A100租賃資源,A800的交貨周期被拉長。有渠道商透露,之前拿貨周期大約為一個月左右,現在基本都得三個月,甚至更長。

A100是英偉達2020年5月推出的新一代GPU。「這是英偉達8代GPU史上的一次性能飛躍,其AI訓練和推理性能相比於前代V100提升了高達20倍。」英偉達創始人CEO黃仁勛當時在線上發佈會中如此形容A100的性能。

A800是英偉達針對中國市場推出的特供版GPU芯片。2022年10月,美國商務部祭出高端GPU的出口限令,禁止英偉達向中國出售包括A100在內的高端GPU。為此,英偉達減性能,推出特供中國的A800,其每秒數據傳輸速率只有A100的三分之二。

GPU產品如何影響AI大模型訓練?OpenAI聯合創始人、首席科學家Ilya Sutskever在和黃仁勛的「爐邊談話」中如此闡述:「GPU 出現在我們多倫多實驗室,要感謝Geoffrey Hinton(人工智能教父),他説我們應該試試 GPU。最初我們也沒搞懂GPU怎麼發揮作用,但隨着 ImageNet數據集的出現,卷積神經網絡非常適合GPU的模型。它讓訓練變得非常快,能做規模遠超以前的訓練。」

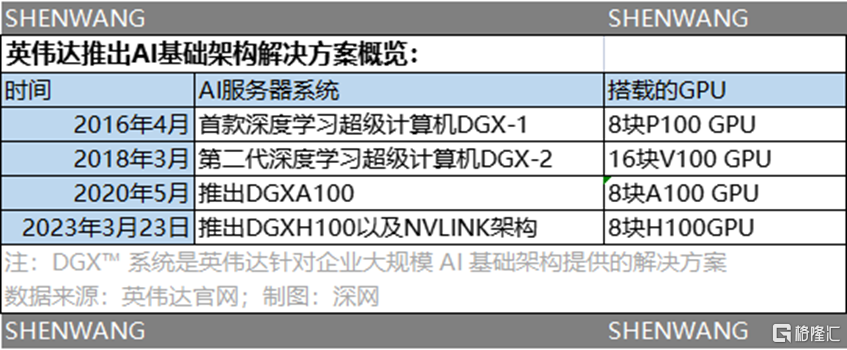

2016年4月,英偉達在硅谷發佈深度學習超級計算機DGX-1,搭載了8塊P100 GPU。據公開資料顯示,儘管當時DGX-1已經收到了近100家公司的訂單,黃仁勛卻把第一臺捐給了OpenAI。

2016年8月,黃仁勛把第一臺DGX-1捐給成立還不到一年的OpenAI,此前捐款一億美元的馬斯克也被邀請見證。

「DGX-1對我們的對話和生成式模型研究產生很大的幫助,擴大了數據量,許多實驗的時長縮短數周。」Ilya Sutskever當時表示。

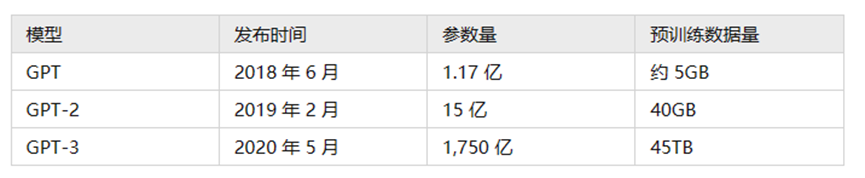

圖為GPT到GPT-3的預訓練大模型參數的變化

GPT的學習能力取決於參數的規模。2018年,GPT-1的預訓練大模型參數為1.1億,2019年發佈的GPT-2提高至15億,2020年GPT-3的預訓練大模型參數已經提高至1750億。

「基本在600—700億個參數以上,大模型就‘開竅了’,模型就不用再重新訓練,參數也不用再去調整了。」芮勇告訴《深網》。

AI芯片是大模型實行預訓練和推理任務的算力基座,高端GPU的數量基本決定了一個廠商能夠練多大的模型,在各大企業逐鹿大模型時,GPU廠商英偉達賺的盆滿缽滿。

據市場調查機構 TrendForce 數據顯示,如果以英偉達 A100 顯卡的處理能力計算,GPT-3.5大模型需要2萬塊GPU來處理訓練數據。目前英偉達 A100 顯卡的售價在 10000-15000 美元之間,預估英偉達可以賺3億美元(約20多億人民幣)。

賣芯片僅是英偉達收割這波新AI紅利的一部分。爲了解決部分企業「買不起卡」的問題,英偉達已與多家雲服務供應商合作,推出雲端人工智能DGX Cloud。企業可以按月租、通過瀏覽器使用DGX Cloud集羣,擴展大型多節點AI訓練。DGX Cloud起價為每個實例每月36999美元。

受AI芯片銷量提升的推動,今年以來偉達股價累計漲幅超過了90%。

雲廠商開啟算力儲備競賽

業內一種公認説法是,做好AI大模型的算力門檻是1萬枚英偉達A100芯片。爲了構建大規模AI算力集羣,頭部雲廠商紛紛採購高性能芯片,用於訓練和部署尖端的人工智能。

微軟是首個採購英偉達高端GPU以構建算力集羣的雲廠商。據英偉達去年11月公告,微軟Azure上部署了數萬枚A100/H100高性能芯片。

在AI算力儲備方面,谷歌CEO桑達爾.皮查伊(Sundar Pichai)表示,除了使用自己研發的芯片為AI模型提供動力外,谷歌雲也使用英偉達的芯片處理器。

在國內,為發展大模型,並以雲的方式滿足客户AI算力需求,阿里、百度、騰訊等紛紛開啟了算力儲備賽。

據一份流傳的「阿里AI專家交流紀要」顯示:阿里雲上至少有上萬片的A100,整體能達到10萬片。阿里雲今年芯片採購量在1萬枚左右,其中6000枚是H800;百度年初緊急下單3000台 8卡的A800服務器,共2.4萬張卡,預計全年百度會有A800和H800共5萬枚的需求。

現在A800價格已經漲到10萬元,這意味着僅芯片採購這一項,頭部雲廠商的投入就在十億元以上。

為節省算力成本,一些互聯網企業走上了芯片自研之路。例如谷歌推出的定製化ASIC芯片TPU,百度基於FPGA打造的崑崙芯,阿里平頭哥自研的神經網絡加速芯片含光800等。

有消息稱,除了採購英偉達芯片外,阿里雲也會使用平頭哥的自研芯片,每年採購量大約3000枚。

此外,國內的芯片設計企業,例如寒武紀、海光、壁仞、燧原等也瞄準了AI芯片市場,希望從這波大模型訓練潮中分一杯羹。

據稱,阿里雲也會採購國產芯片,例如寒武紀MLU370,性能是A100的60-70%。今年阿里雲對寒武紀MLU370的採購量大約在2000張,主要用於CV等小模型的訓練或推理上。

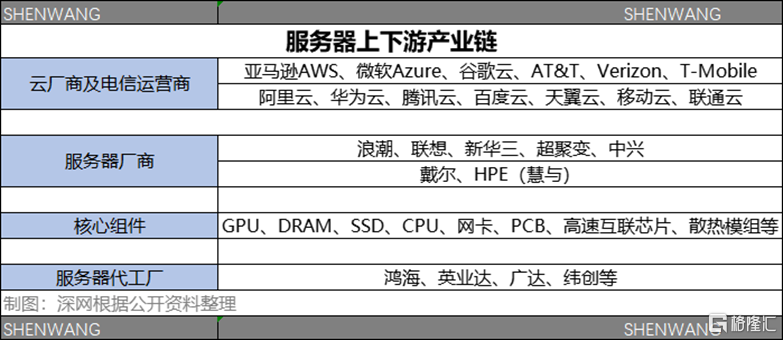

由於芯片數量決定算力的規模,廣義上講,算力的硬技術就是AI芯片。但AI芯片不能直接作用於各種應用場景,而是以服務器核心組建的形式存在。作為算力的發動機,服務器規模是統計算力的直觀指標之一。

中國信通院《中國算力白皮書(2022)》按照服務器算力總量估算(年服務器出貨規模×當年服務器平均算力)稱,全球算力規模美國佔比34%,中國佔比33%,歐洲佔比14%,日本佔比5%,其他國家或地區佔比14%。

另據2022年第60期「全球TOP 500 超級計算機」排行榜顯示,中國有兩臺計算機入圍此次榜單中的 TOP 10,共有 162 台計算機入圍 TOP 500 總榜單。不過,此前超算中心更多是應用在科研、軍事、醫療、高能物理、氣象觀測等方方面面。

GPU服務器拯救「賣鏟人」

如果説湧入AI大模型賽道的企業是「淘金者」,浪潮、聯想、中興通訊等服務器供應商扮演的則是「賣鏟人」的角色。

此前,在全球雲服務市場持續低迷的背景下,部分服務器廠商陷入營收和淨利潤雙下滑的窘境。

以國內服務器出貨量第一的浪潮信息(IDC數據,2022年市佔率28.1%)為例。浪潮信息99%的收入來自服務器。2023年第一季度,公司營收94億元,同比下降45.59%,淨利潤1.94億元,同比下降40.06%。

服務器廠商的客户主要分為互聯網雲廠商、電信運營商、數據中心服務商、地方大數據產業園等。其中,互聯網雲廠商和電信運營商的採購佔大頭,服務器採購量佔比分別約為40%和15%。

作為服務器採購的大頭,互聯網雲廠商提貨量減少是部分服務器廠商業績下滑的主要原因之一。「一般而言,互聯網對服務器的需求快於其他行業的增長,去年是一個比較特殊的年份(大部分互聯網公司降本增效),考慮經營現金流的情況,互聯網企業在服務器採購方面比較謹慎,反而是從5G轉向雲及算力網絡佈局的運營商在大規模採購服務器。」某服務器廠商相關負責人對《深網》透露。

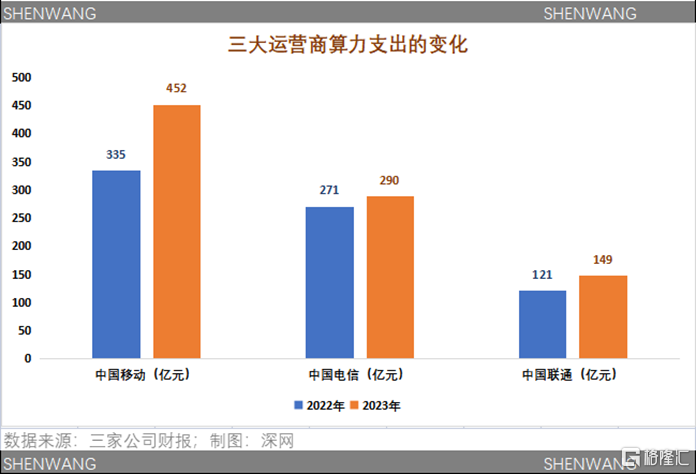

從中國移動、中國電信、中國聯通三大運營商公佈財報數據看,三大運營商在2023年增加了算力支出。

需要指出的是,在去年1495萬台服務器出貨量中,搭載 GPGPU(General Purpose GPU)的 AI服務器的出貨量僅為13萬台(據Trendforce數據),僅佔整體服務器採購量的1%。

中興通訊COO謝峻石稱,未來服務器市場空間很大,據第三方數據,全球服務器市場規模約1000億美元,中國服務器市場規模約1800億元,預計未來五年年複合增長率達9%。據透露,預計今年年底,中興通訊將推出支持大帶寬ChatGPT類模型的GPU服務器。

「ChatGPT引爆新一輪人工智能革命,上游雲廠商及運營商對GPU服務器及加速計算的需求會持續上漲,佈局GPU服務器的廠商在未來將迎來新的增長點。」上述服務器廠商相關負責人表示。

聯想集團ISG(基礎設施方案業務)總裁Kirk Skaugen告訴《深網》,從硬件角度上來講,每台服務器上面的GPU的數量是增長了,據第三方機構預測,每台服務器的售價可能會有10到15倍的增長。目前,聯想在全球服務器市場排名第三,排在前面的是戴爾、惠普。「我們比較看重高速增長,如果從數據上來講,希望是兩倍於市場的增長或者是市場10%的佔有率。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?