熱門資訊> 正文

汽車革命下,恩智浦能否乘風站上C位?

2023-04-29 22:34

作者 | Khaveen Investments

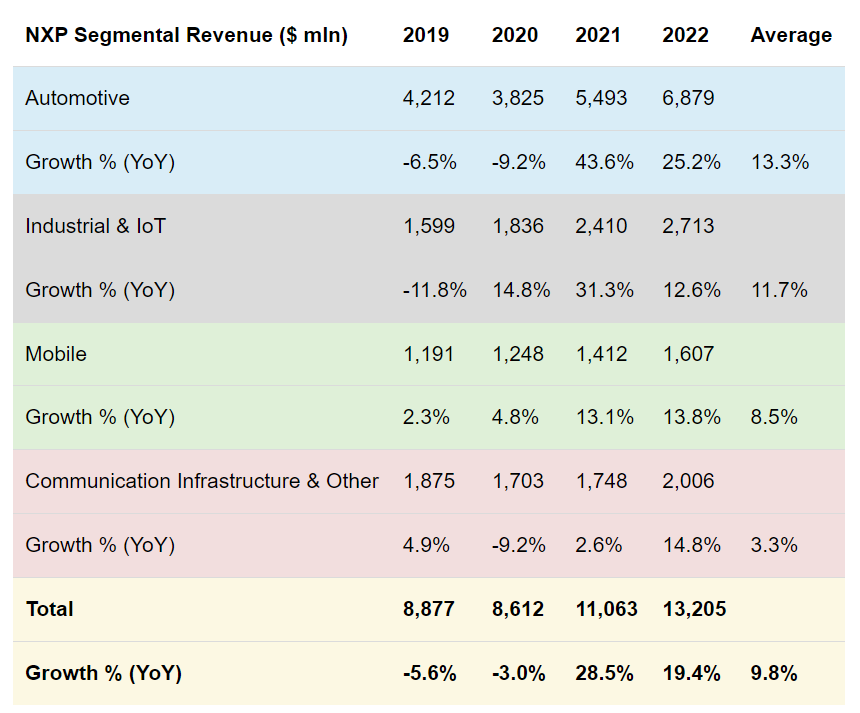

我們對恩智浦的調查顯示,該公司推出了七款新產品,併爲其汽車領域建立了 14 家合作伙伴關係。鑑於公司來自汽車行業的收入佔其 2022 年總收入的 51%,並且經歷了最快的增長,平均增長 13.3%,而整個公司的增長率為 9.8%,這些發展意義重大。因此,我們進行了一項分析,以評估恩智浦半導體的產品開發和合作夥伴關係在汽車半導體市場未來前景中的潛在優勢。

01

通過合作專注於汽車領域

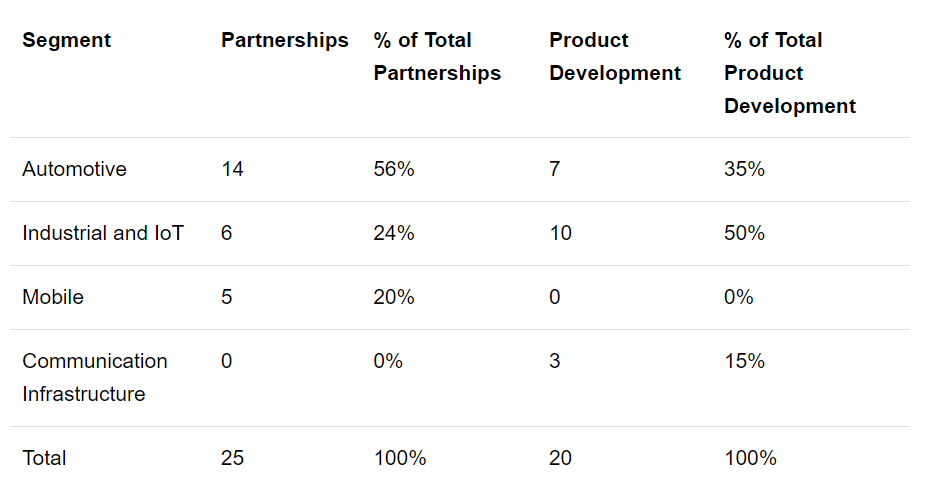

如前所述,汽車是恩智浦收入的最大貢獻部分,佔總收入的 51%。爲了確定該公司在產品開發和合作夥伴關係方面是否專注於汽車領域,我們從其新聞稿和公司官博中收集了 2022 年 3 月至 2023 年 3 月過去 1 年中公佈的產品開發和合作夥伴關係,並對其進行了分類如下表所示。

上表顯示了從2022年3月到2023年3月,恩智浦宣佈的25個合作伙伴關係以及總共20個產品開發。根據其細分市場,恩智浦在其汽車領域的合作伙伴數量最多,佔其合作伙伴總數的56%,其次是工業和物聯網領域,佔24%,第三位是移動領域,佔合作伙伴總數的20%。因此,通過與AWS(亞馬遜)(雲計算)、電裝(DNZOF)(雷達技術)和富士康(FXCOF)(電子製造)等合作伙伴關係,凸顯了該公司對汽車領域的關注。

另一方面,在產品開發方面,恩智浦產品開發最多的部分是工業和物聯網部分,佔產品開發總量的 50%。緊隨該細分市場之后的是其汽車細分市場,該細分市場佔產品開發總量的 35%,僅次於工業和物聯網細分市場。移動部門沒有任何產品開發,而通信基礎設施位居第三,佔總數的 15%。

總之,我們認為恩智浦在其合作伙伴關係方面將重點放在其汽車領域,因為它佔其合作伙伴總數的 56%,高於汽車領域的收入細分(佔總數的 51%),但不是產品工業和物聯網佔更高發展的發展。汽車合作伙伴關係遠高於產品開發的原因可能是由於工業DAO 市場規模(63%) 比汽車 (59%) 更大。我們預計該公司將繼續通過合作伙伴關係專注於汽車領域,因為它不僅是恩智浦最大的領域,也是增長最快的領域(平均 13.3%)。

02

ADAS 和 EV 的汽車戰略

恩智浦在其 2022 年年度報告中表示,該公司正專注於快速增長的細分市場,如下所述:

我們加大研發投入以擴大或創造領先的市場地位,重點關注快速增長的規模龐大的細分市場,例如 ADAS、車載網絡和電源管理。-恩智浦年報

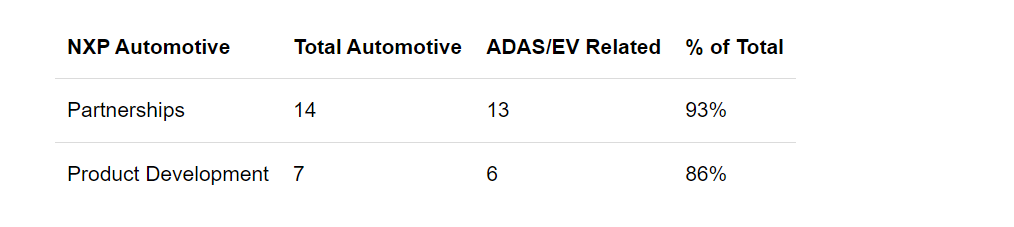

電氣化也是他們汽車領域的核心應用。爲了確定恩智浦在汽車領域的戰略是否專注於 ADAS 和 EV,我們在下表中確定了 2022 年 3 月至 2023 年 3 月期間 ADAS 和 EV 相關產品開發和合作夥伴關係佔其總產品開發和合作夥伴關係的百分比。

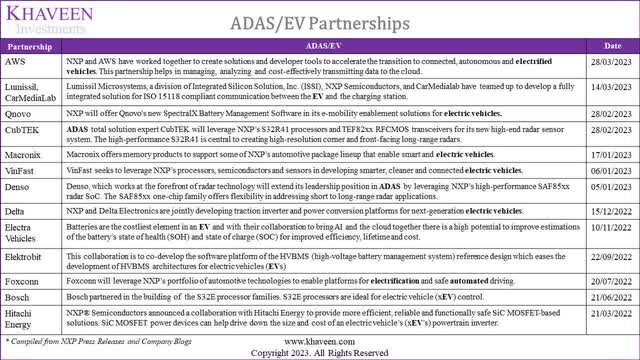

從表格中,我們在其 14 個汽車合作伙伴關係中確定了 13 個與 ADAS 或 EV 相關的合作伙伴關係,佔其合作伙伴總數的 93%。此外,與 ADAS 或 EV 相關的產品開發數量佔 7 個汽車產品開發總數的 6 個。根據我們之前的分析,我們預測到 2030 年 AV 市場的複合年增長率為 31.3%,電動汽車市場的複合年增長率為 31%,優於Research and Markets 對汽車市場 10% 的複合年增長率預測。

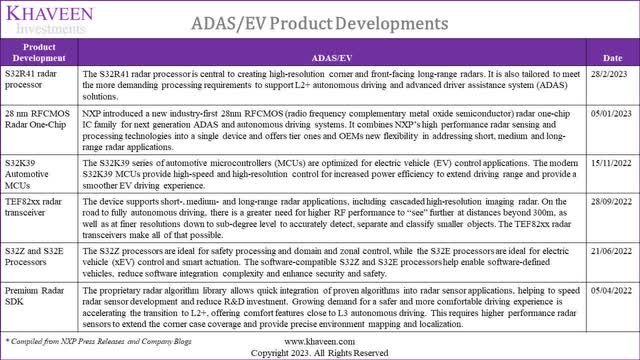

上圖描述了 NXP 在過去一年的 ADAS/EV 產品開發以及合作伙伴關係宣佈的日期,而下圖顯示了其與 ADAS/EV 相關的合作伙伴關係的匯編。

總體而言,根據我們對其合作伙伴關係和產品開發的分析,我們認為該公司在汽車領域的戰略高度關注ADAS和電動汽車,因為它們佔汽車合作伙伴關係總量的93%,佔汽車產品開發總量的86%。這支持了管理層在年度報告中關於公司專注於「ADAS、車載網絡和電源管理」的説法,考慮到公司對自動駕駛汽車和電動汽車的堅定承諾和高市場增長前景,我們預計公司將繼續在ADAS和電動汽車方面進行創新。

03

雷達一體化產品開發

基於前一點,我們確定了恩智浦與汽車細分市場相關的 7 項產品開發。在 7 項產品開發中,有 6 項針對 ADAS/EV 應用。具體來説,該公司的 4 個產品開發是針對 ADAS 及其雷達解決方案。例如,其產品開發包括 S32R41 雷達處理器、TEF82xx 雷達收發器和高級雷達 SDK 等組件。恩智浦集成了其雷達產品,如其推出的全新 28 nm RFCMOS 雷達單芯片所示,該芯片結合了其雷達處理器和收發器硬件。據恩智浦稱,這款新產品...

與 NXP 的上一代產品相比,RF 性能提高了一倍,雷達信號處理速度提高了 40%。-恩智浦

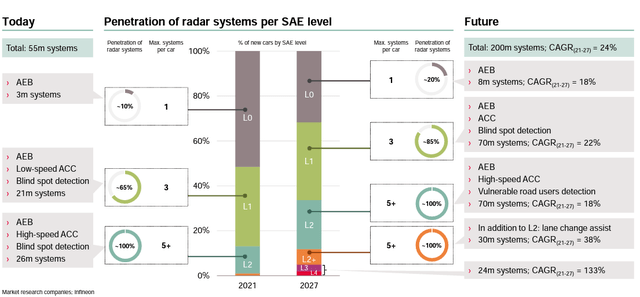

根據英飛凌的投資者介紹,到2027年,雷達系統市場預計將以24%的複合年增長率增長。SAE(美國汽車工程師協會)級別顯示了從0級(最不自動駕駛)到4級(最自動駕駛)的新車數量。根據SAE自動駕駛汽車的級別,Level 2在2021年的滲透率最高,約為100%,預計到2027年將保持不變。雖然2021年新車的零級比例為50%,但預計這一數字將降至35%左右。到2027年,第3級和第4級的複合年增長率預計將達到133%。這與未來幾年自動駕駛汽車數量增加的預期相符。

據恩智浦稱,電裝已將其最新的雷達解決方案作為其「主要客户」。這意義重大,因為電裝是雷達系統市場的第二大公司,市場份額為 16.6%。

這種先進的雷達傳感技術在加速下一代 ADAS 的開發方面發揮着重要作用。我們知道 DENSO 將通過利用 NXP 的緊湊型高性能 SAF85xx 雷達 SoC 來擴大其在 ADAS 領域的領導地位。- Hiroshi Kondo 先生,DENSO Corporation 安全系統業務部負責人

英飛凌此前曾於2022 年 11 月推出其 28 納米雷達解決方案,其功能類似於恩智浦於 2022 年 1 月推出的 28 納米芯片。這兩款芯片被視為通過提供緊急制動技術以及短、中、和遠程雷達應用。構建這些芯片的目標也是「滿足更具挑戰性的NCAP安全要求」。

據 Yole Development 稱,恩智浦是汽車雷達市場的市場領導者,但恩智浦和英飛凌都佔據了「大部分市場」。因此,我們認為恩智浦 28 納米 RFCMOS 雷達單芯片的推出,有利於其在雷達平臺市場的競爭定位。這是因為我們相信這種新的集成 28nm 集成雷達解決方案可提供 ADAS 開發所需的顯着更高的性能和安全標準,這將使恩智浦現在能夠與已經發布類似產品的英飛凌展開競爭。

04

風險與競爭

恩智浦在雷達市場面臨的風險之一是來自包括英飛凌在內的其他廠商的競爭。除此之外,德州儀器 ( TXN ) 也憑藉其內部雷達芯片與該公司展開競爭。他們「通過將毫米波傳感設備與 76 至 81 GHz 毫米波雷達與微控制器 (MCU) 和數字信號處理器 (DSP) 內核結合在一個芯片上」來使自己脫穎而出。這種高度集成可以降低成本,但在雷達集成方面的可擴展性和靈活性也稍差。

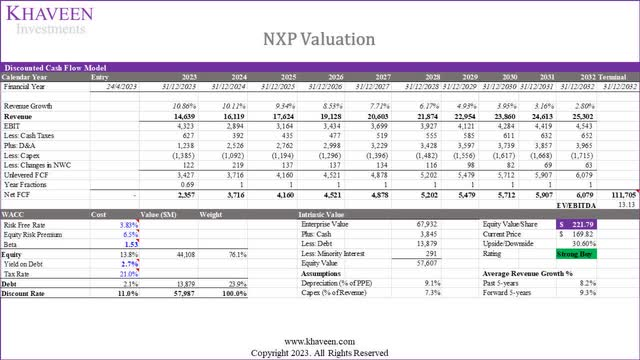

對於估值,我們更新了公司的 DCF 模型,根據其汽車、工業和物聯網以及移動部門的 5 年平均水平,我們的收入預測為 5 年遠期增長率 9.3%,但每年遞減 1%年作為保守估計。我們根據公司的 WACC (11%) 和終值根據芯片製造商 13.13 倍的平均 EV/EBITDA 計算其貼現率。

在我們的評估中,恩智浦半導體表現出對汽車領域的顯着重視,主要是通過其眾多的合作伙伴關係,儘管這並未轉化為其產品開發活動,這些活動更側重於其工業和物聯網領域。然而,該公司對其汽車行業有一個明確而集中的戰略,重點關注 ADAS 和 EV 技術。鑑於 AV 和 EV 的市場增長前景廣闊,我們預計 NXP 將繼續在其汽車細分市場戰略中優先考慮 ADAS 和 EV。

此外,我們預計該公司的集成雷達解決方案將鞏固其作為領先企業的市場定位,特別是通過推出具有改進性能和安全功能的 28 納米解決方案,以更好地與最接近的競爭對手英飛凌展開競爭。

推薦文章

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?