熱門資訊> 正文

車展結束了,大洗牌開始了

2023-04-29 04:40

本文來自:吳曉波;作者:巴九靈

一場戰爭的走勢,往往需要一次極為劇烈的碰撞,纔會走向明朗。2023年的汽車行業,這場碰撞的名字叫做「上海車展」。

過去的兩周時間里,我們持續報道了這場碰撞。等到4月27日上海車展閉幕之后,我們再拿起折戟斷箭,看看上面到底記錄了哪些信息。

1

現狀:新能源汽車井噴

新的智能駕駛技術卻少得可憐

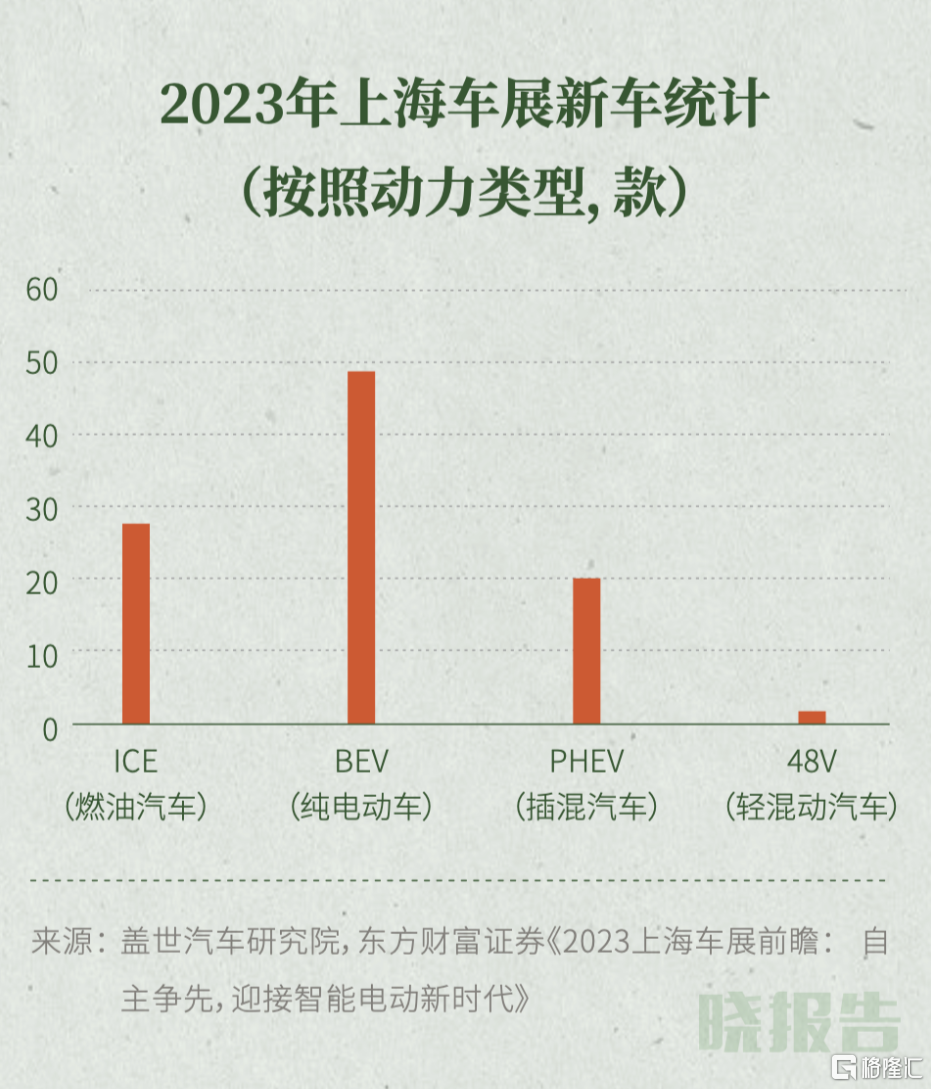

今年的上海車展,有超過1000家參展企業。大部分企業前來的目的,就是小心翼翼地揭開包袱皮,告訴大家:「我的新能源車/新能源技術,可是不多見的好東西。」蓋世汽車統計,今年車展上首發的150余款新車里,純電、插混和輕混動力汽車的數量超過70款,燃油汽車只有28款。

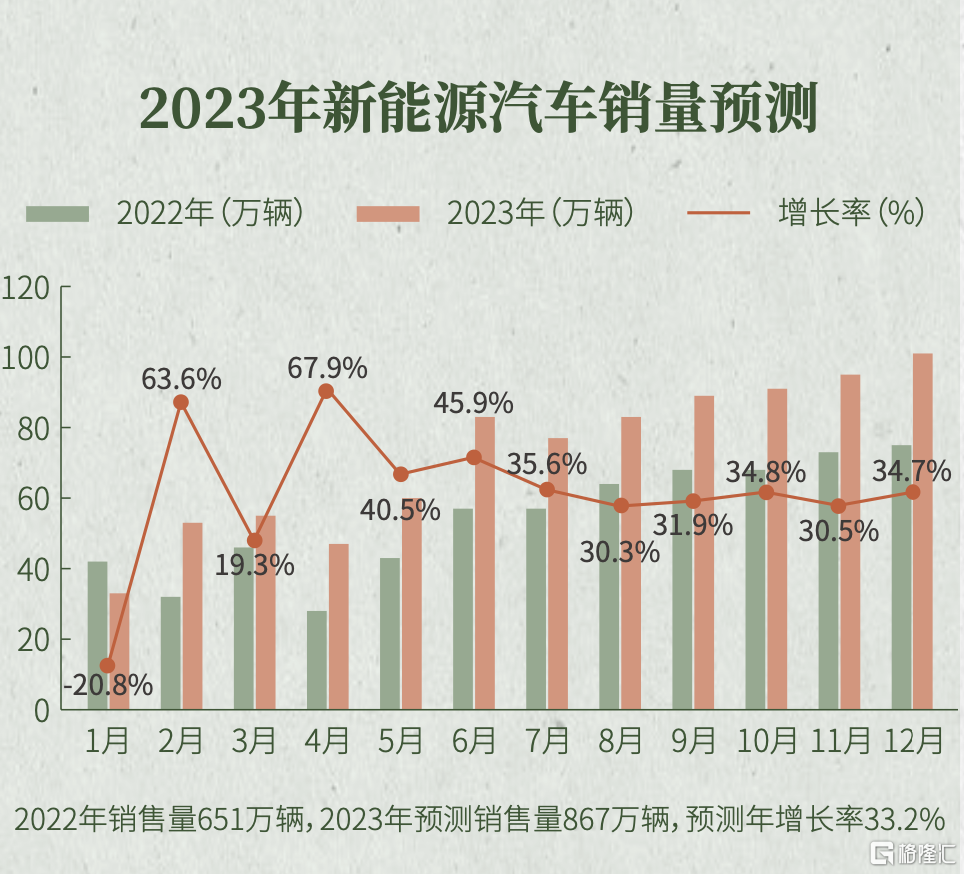

企業力推新能源汽車的背后,是不斷創新高的市場需求。信達證券預測,2023年中國乘用車市場的總需求會同比上漲3.9%,其中新能源汽車的增長預計高達33.2%。而作為此消彼長的另一頭,市場對於燃油車的需求正在下滑,2023年預計銷量是1559萬輛,同比負增長7.4%。

對於汽車產業來説,電動化是一次極大的跨越。但對於消費者來説,電動化只是第一步,更多的駕乘樂趣源於智能駕駛。

汽車行業將智能駕駛分為L0級到L5級,數字越大越智能。L0級的智能駕駛只能夠做到主動剎車、車身穩定等基礎功能。L5級的智能駕駛能做到取消方向盤,把駕駛全權交給電腦完成——但這個目標還很遙遠。目前市場上最普遍的智能駕駛,還處在L2級別,能夠實現自動跟車、自動泊車等功能。

對於從燃油汽車更換到智能電動汽車的消費者來説,體驗上有非常大的區別。比如在高架上行駛的時候,汽車自己就能做到車道保持、車距保持,降低駕駛員的疲勞程度。但對於一部分新能源的老車主來説,智能駕駛停留在L2級別的時間,有點太久了。

不同於微小的字面差異,L2和L3有根本上的區別,因為L3級別的智能駕駛允許駕駛員雙手離開方向盤。但消費者距離L3還有多遠?今年的上海車展仍然沒有給出太多答案。

2021年前后,中國新能源車企發佈了多款概念型產品,宣傳上也着重強調智能化解決方案。但在2023年上海車展中,新勢力、國產廠商等都變得更加務實,更強調產能與核心製造技術。

各大廠商直接展示的電子電器架構、一體式壓鑄等技術名詞很能吸引工科生,卻很難吸引到普通消費者。比如一汽紅旗發佈了「旗幟」高端電動智能超級架構(FMEs),小鵬發佈了投入超過100億元的「扶搖」架構,以及前后一體式鋁壓鑄等技術,奇瑞展示了純電平臺EEA5.0電子電氣架構。

這些技術切實地改善了駕駛體驗,但底盤、懸掛等專業名詞,遠沒有「智能駕駛」幾個字性感。當你把「智能駕駛」和那些熟悉的車企名字結合起來搜索時,也很少能出現最近幾周的新聞。

無法橫向拓展技術的廣度,車企就開始縱向內卷技術的深度。一些車企在保持車輛性能的同時,推出了更加註重安全性和用户體驗的L2.9智能駕駛。

這是一條新思路,但似乎有些無奈。

2

后車展時代的主題

上海車展的結束,標誌着車企們將進入后車展時代。

但這不是鳴金收兵的喜訊,而是再次衝殺的號角。因為行業大洗牌,開始了。

行業洗牌傳來的第一波消息,是大量企業的「訃告」。

由「鮎魚」特斯拉在年初掀起的價格戰,敲響了部分國內車企的喪鍾。但從大背景看,即使沒有價格戰,行業大洗牌也已是定局。

2022年末,一張圖片廣為流傳,打紅叉的是在2018年到2022年被淘汰出局的車企。僅剩不多的「綠鈎」選手,也在今年初接連爆雷。

2018年,中國有487家新能源車企。時至今日,還能正常經營的新能源車企僅剩下40多家。價格戰加速了洗牌過程,也讓行業集中度大幅度提升。

行業集中度大幅提升的B面,是頭部企業銷量和利潤的暴增。頭部車企比亞迪,2023年1月僅新能源汽車就售出15.13萬輛,同比增長62.44%。昨天(4月27日)傍晚,比亞迪股份公告稱,一季度淨利潤41.3億元,同比增長410.89%。

這印證了之前諸多汽車行業觀察者的預言——頭部車企將吃下絕大部分市場份額。目前的新能源車企格局形成了「一超、一霸、多強」的局面。特斯拉獨孤難敗,比亞迪緊隨其后,傳統車企們和蔚小理各據一方。

除了已經形成碾壓之勢的特斯拉和比亞迪,其他各家車企,都不想成為華為余承東大浪淘沙預言里的沙子。但要想成為角鬥場里的倖存者,就要佔據更多的市場份額。因此最順應市場需求的中小型SUV和中大型轎車,就成了各家車企必爭的陣地。

本屆上海車展中的中型純電SUV里,有小鵬G6、蔚來ES6、極氪ZEEKR X、比亞迪宋L等車型;中大型轎車里,上汽飛凡F7、廣汽埃安昊鉑Hyper GT是明星車款。

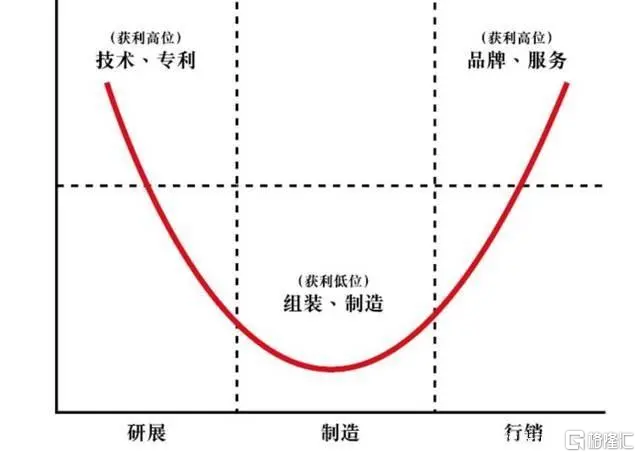

僅靠發佈消費者更青睞的車型,無法保證在洗牌大變局里突出重圍,能真正形成壁壘的只能是技術。全球產業鏈的「微笑曲線」理論里,左端的科技研發環節和右端的營銷品牌服務環節,利潤率往往更高,壁壘也更高,底部的製造裝配環節則壁壘最低,處於價值鏈的底部。

從本次車展呈現的現實和趨勢來看,電動化已成定局,只是各家車企在電動化和智能化完成程度上存在高低區別。同濟大學汽車學院教授朱西產認為,智能網聯汽車是汽車變革的下一個風口,其中最核心的部分是智能駕駛。

但問題在於,智能駕駛技術的發展也出現了停滯。曾經被廣泛關注的L3級智能駕駛,開始逐漸被淡化。L3被淡化的原因在於無法保證的安全性和模糊的法律責任界限——出了事故,駕駛員和智能駕駛系統誰來負責?

朱西產表示:「通過高算力AI芯片和算法支持的智能駕駛系統,具有高於毫米波雷達的感知能力。但是AI算法無法認識道路上所有的目標物,存在邊緣場景。儘管對於一個訓練度較高的AI模型來説,出現邊緣場景的概率不高。但是,萬一呢?」

「由於L3的問題,導致目前自動駕駛行業里存在兩條線。一條主做L2+級智能駕駛,另一條越過L3,直接做L4級無人駕駛。但行業內現在正由原來的兩條路線,開始逐漸主攻L2。」復旦MBA新汽車俱樂部核心理事仇春告訴小巴。

這兩條路線里,前者通過前裝到乘用車,再走到終端消費者手中,形成收益;而后者主要集中在robotaxi(自動駕駛出租車)、robobus(自動駕駛巴士)和自動駕駛重卡,暫時無法量產,也就很難形成盈利。

對於行業開始主攻L2的原因,朱西產和仇春有不同的認知。朱西產認為:「一是用L2+量產落地,汽車企業可以規避法律責任;二是經濟不確定因素增加,熱錢沒了,走L2+量產落地,才能讓自動駕駛和無人駕駛創業公司,躲過經濟衰退的寒冬。」

在仇春看來,L2和L4的兩條路線逐漸併線為L2+,本質是一種升維。「因為做產業化是最難的。」她表示,「做產業化就要做功能安全、信息安全、數據安全、車規級驗證和路上預測。這些是真真正正要給到終端消費者的。」

中國汽車工業諮詢發展公司前首席分析師賈新光概括了這種現狀。他表示:「要研究具體的問題,而不是扯模式概念,現在做L4太貴了,大量銷售的不可能是昂貴的。」

但無論是做L2還是L4,最終都是爲了讓車企能夠獲得量產落地后規模化效應帶來的成本降低,這對提高車企的利潤空間大有裨益。

3

從皮到骨,新能源汽車投資的三個方向

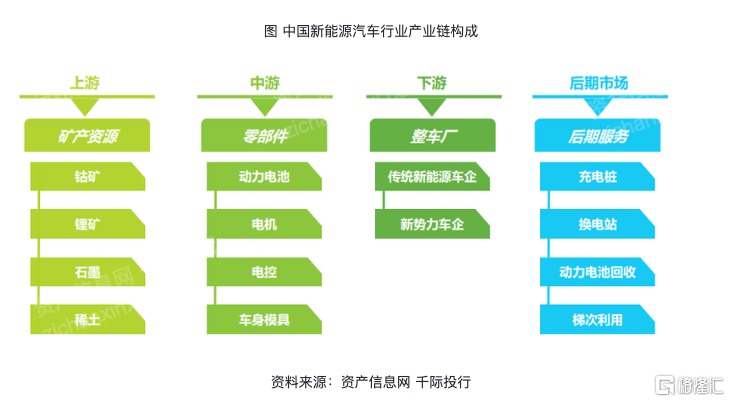

2023年,中國新能源汽車年銷有望超過900萬輛,中國也有望成為全球首個新能源汽車單年銷售超千萬的國家。要加入這場新能源大作戰的投資者,可以考慮從產業鏈、整車和細分技術這三大方向入手。

產業鏈

從產業鏈角度考慮,新能源汽車的上、中、下游和后期市場,分別是礦產資源、零部件、整車廠和后期服務商。

在新能源汽車產業上游,礦產資源作為鋰電池、驅動電機這兩大核心部件的原材料,具有廣泛而且穩定的需求。比如電池級碳酸鋰、鈷、鎳、鉑、鏑等是製作電池正負極和稀土永磁電機的關鍵性礦產資源,難以被替代。

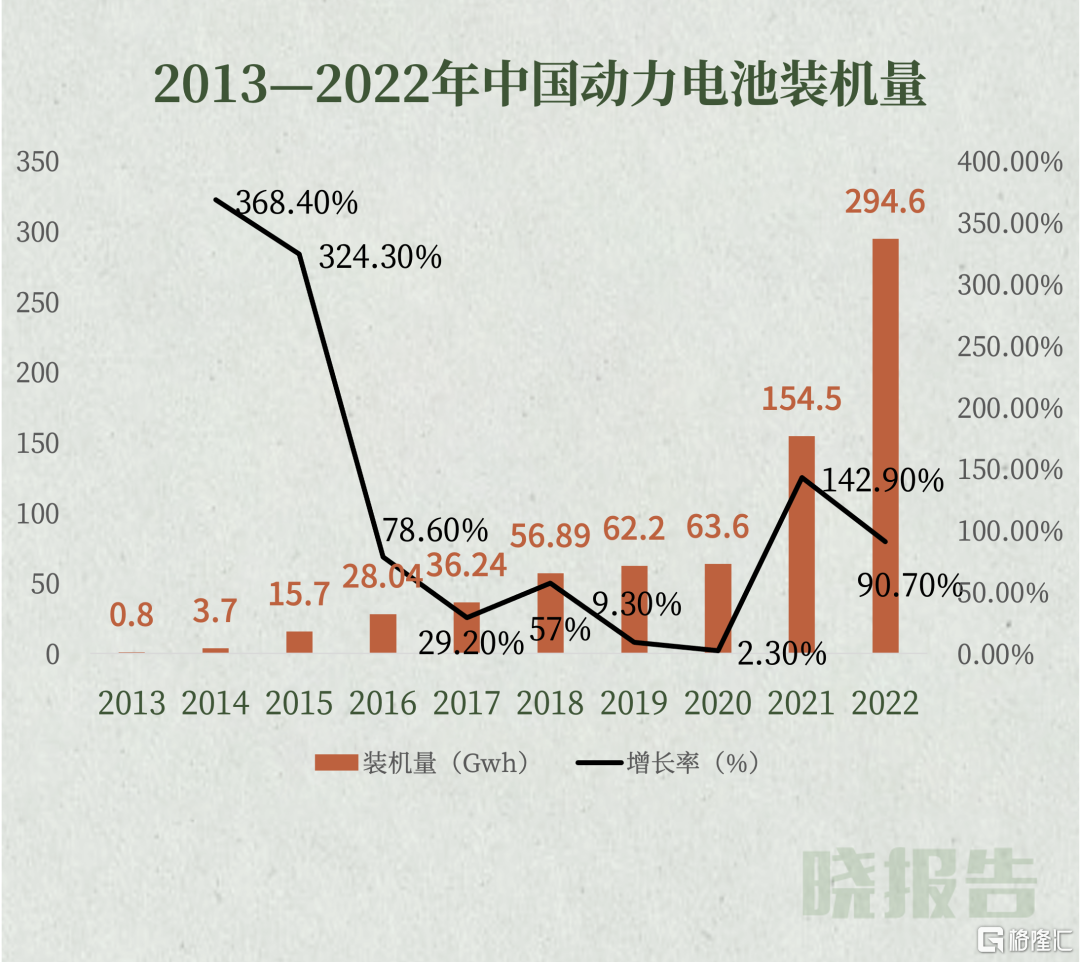

在產業中游,投資者可以注意動力電池市場。動力電池是純電動汽車必要的組成部分,由於其更高的能量密度、容量及低温性能備受車企青睞。數據顯示,3月,中國動力電池裝車量27.8GWh,同比增長29.7%,環比增長26.7%。裝車量TOP3的企業分別是:寧德時代、比亞迪、中創新航。

在產業下游和后期市場,投資重點是充電樁。

從2016年起,中國充電樁數量迎來快速增長。中國充電聯盟數據顯示,2016年中國共有14.9萬台充電樁,截至2022年9月,這個數字已經上漲到了163.6萬台。

除了充電網絡的鋪設,舊電池回收也是下游產業鏈的一部分。按照新能源汽車動力電池5—8年的使用壽命測算,2014年投產上市的動力電池在2019年已經開始進入批量報廢期。根據預測,2021年中國廢舊動力電池回收市場規模將進一步增長至143億元左右。預計到2025年,中國廢舊動力電池回收市場規模或將超400億元。

整車

在傳統燃油汽車領域,處於下游的整車廠需掌握發動機、底盤和變速箱等核心技術。而德勤發佈的《中國新能源汽車行業投資機會觀察》顯示,在新能源汽車產業鏈中,核心零部件的研發與車企逐漸分離,下游整車企業將智能化操作軟件和中間件作為發展重點,電池、電控和電機等設備都可以通過外採獲得。

所以投資新能源汽車主機廠時,智能化水平的高低是個投資評判標準。

細分技術

新能源汽車產業的細分技術眾多,智能座艙是其中重要一環。IHS Markit數據預測,2025年中國市場智能座艙新車滲透率將超過75%,市場規模將超過1000億元。

從功能上理解,智能座艙類似車輛管家,實現從最基礎的安全駕駛,到更高級的按駕乘者習慣實現控制車內温度等不同功能。

作為車輛智能化水平的重要參考標準,智能座艙背后的產業鏈,也集合了視覺技術、觸覺技術、聽覺技術、生理傳感技術和車輛本體傳感技術等多項技術,值得投資者關注。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息