熱門資訊> 正文

英國否決微軟收購動視暴雪,原因竟是雲遊戲

2023-04-27 20:55

微軟與動視暴雪的「婚事」懸了。

日前(4月26日),英國競爭與市場管理局(CMA)公佈微軟收購動視暴雪案最終審查結果:由於擔憂正在快速增長的雲遊戲市場競爭,以及英國遊戲玩家選擇會因本次收購案減少,CMA決定正式否決本交易案。

對此,微軟官方、動視暴雪CEO Bobby Kotick(鮑比·考迪克)均迴應表示,將向CMA提出上訴,繼續推進微軟收購動視暴雪交易案。或受此影響,后者股價當日收盤下跌11%。

值得提出的是,在CMA最終審查結果后,動視暴雪隨即發佈了2023財年第一季度財報。財報顯示,公司Q1營收23.83億美元,淨利潤同比增長87%至7.4億美元。動視暴雪試圖通過發佈業績利好財報,來維穩股價。

此外,隨着上述消息傳開,社交平臺上出現了不少延伸輿論。諸如「英國人立功了,索尼高興了」、「考迪克受傷了」、「暴雪遊戲國服重啟只剩1個選擇」等。

目前,這筆交易案除了被CMA正式否決外,歐盟反壟斷監管機構、美國聯邦貿易委員會仍在反壟斷調查當中。但從審查主體來看,英國是第一個否決微軟收購動視暴雪交易案的主要經濟體。這或會對該收購案未來進展產生重要影響。

微軟得闖三大難關

一年多前,微軟宣佈將耗資687億美元收購動視暴雪,掀起遊戲史上最大併購案風波。直至今年2月,據華爾街日報道稱,CMA表示這筆交易案金額已上升至750億美元。

前者是科技界巨頭,后者為遊戲圈泰斗。有關二者「成婚」一事,自然會引起多方關注。有看熱鬧的,也有反對的,還有負責審批發證的「民政局」。

但一年多過去,這起遊戲史上最大的併購案,仍在歷經多輪博弈,靴子落地還尚未可知。而橫亙在這場「婚姻」中的重要因素,顯現來自后兩者。簡單來説,即作為競爭對手的索尼與各國反壟斷機構。

目前,微軟收購動視暴雪併購案已獲得沙特阿拉伯、巴西、塞爾維亞、智利、日本和南非六國批准。不過,美國、英國和歐盟三道審批大關,微軟還未通過。

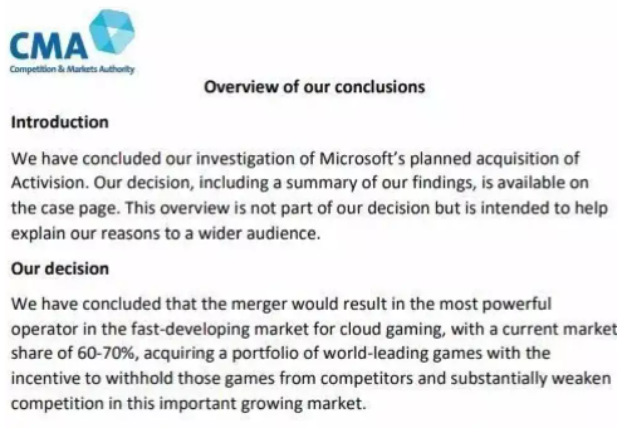

根據CMA公告,本次英國當局否決微軟收購動視暴雪案,主要原因是:CMA認為,微軟在雲遊戲服務市場擁有極其強大的地位,目前佔有60%到70%的雲遊戲市場。如果收購成功,微軟將獲得如《使命召喚》《守望先鋒》《魔獸世界》等重點產品的控制權,將對其雲遊戲服務產生商業優勢。

簡單來説,即CMA認為,微軟存在壟斷市場、干擾市場正常競爭潛在行為。

而爲了通過收購案,微軟曾向歐盟反壟斷監管機構提出了一系列「行為性補償」,包括向指定平臺提供10年期登陸協議等,並試圖「拉攏」任天堂、英偉達等。但目前歐盟對這筆交易的調查仍在進行中。

坦白説,雖然微軟Xbox、索尼PS、任天堂Switch被稱為遊戲主機「御三家」,但任天堂最新遊戲機性能相較前兩者也低很多(Switch跑COD?想想就好)。而這一點,也被例入美國聯邦貿易委員會(FTC)的反壟斷訴由。

2022年12月,FTC提起微軟收購動視暴雪案反壟斷訴訟。有趣是的,前不久任天堂表示,要求FTC駁回要求任天堂作證的傳票。當然,FTC並非全然能站在索尼一邊。美國民主黨和共和黨參議員,近期多次批評了索尼的壟斷行為。

對此,FTC主席Lina Khan曾迴應,在微軟收購動視暴雪案上,FTC會聽取市場及大公司意見。但最終還是要根據法律和事實做出獨立判斷。某種程度上,我們可以認為,微軟收購動視暴雪似乎陷入了美國法律辯論(zheng zhi you xi)旋渦中。

確切來説,隨着4月26日,英國競爭與市場管理局(CMA)宣佈否決這筆交易案。微軟已經在其中一道大關中,闖關失敗一次。而另外兩道大關,結果還未可知。

「商人」考迪克變現

對於微軟收購動視暴雪,我們能夠理解。因為前者,可通過收購獲取《使命召喚》《守望先鋒》《魔獸世界》等大作控制權,進一步提升公司Xbox/XGP等主機/雲遊戲等商業競爭力。

那動視暴雪,又為何急於出售自己呢?

4月26日,在CMA公佈微軟收購動視暴雪案最終審查否決結果之際,動視暴雪發佈了2023財年第一季度財報。財報顯示,公司Q1營收23.83億美元,淨利潤同比增長87%至7.4億美元。但當日,或是受CMA公佈否決結果影響,動視暴雪股價下跌11%。

可以猜測的是,動視暴雪在這天已做好預案。一旦CMA否決微軟收購,動視暴雪即可通過發佈業績利好財報,以此維穩股價。

而從公司Q1財報具體內容來看,用户月活據方面,本季度動視為9800萬(上季度1.1億)、暴雪2700萬(上季度4500萬)、King2.43億(上季度2.43億)。整體上,動視暴雪用户活躍呈下降趨勢。

此外,財報中提到,Q1公司業績增長主要得益於五大IP產品淨預訂量均同比增長。官方表示,在《糖果傳奇》《使命召喚手遊》和《暗黑破壞神:不朽》的推動下,公司移動端遊戲淨預訂量同比增長兩位數。

King收入增長8%至7.39億美元;暴雪收入同比增長62%至4.35億美元。此外,由於《使命召喚19:現代戰爭2》的創紀錄表現,動視收入同比增長28%至5.8億美元。

而在2022年,公司實現淨利潤15.13億美元,同比下降44%,為近三年來業績首次下滑,且下滑幅度較大。由此可以看出,亮眼新作確實幫助動視暴雪成功減緩下滑趨勢。

但動視暴雪看似處在良好的上升環境中,但仍難阻止有人要「攪爛」它。

競核曾在《暴雪遊戲鐵定退出中國,騰訊字節都不敢接盤是誰的鍋》等多篇文章中提到,動視暴雪CEO考迪克執意要出售公司,試圖甩手變現。他不僅擠走多家研發工作室老大,還在與商業夥伴的合作中,提出諸多不合理要求。

而這也引起公司內部很多人的不滿。隨着一系列事件發酵,近段時間暴雪也出現了一波離職潮。包括動視暴雪COO Daniel Alegre、暴雪爐石前總監August Dean Ayala、守望的商業主管Jon Spector、魔獸懷舊服的總設計等,均已選擇離開。

我們能夠想象的是,原本近幾年遊戲行業競爭就十分激烈(米哈遊崩鐵上線一天,下載用户破2000萬),打造爆款新作基本是維持公司健康運營的重要手段。但隨着諸多遊戲人才離開,動視暴雪經典項目、創新項目多少會受到影響。

當然,如果將考迪克僅視為一名「商人」而非「遊戲人」,那一切也是能夠理解的。

考迪克最初以44萬美元購買動視三分之一股權入局,眼下微軟又擬以687億美元收購動視暴雪。以考迪克此前披露的所有權爲準,按每股95美元計算,他能從收購中賺取約3.7億美元。

畢竟,考迪克不創作遊戲,他只是將遊戲視為「工具」,賺取儘可能多的金錢。遊戲會變,但資本逐利的本性,不會變。

做事還是得留一線

回到微軟收購動視暴雪一事,想必最着急的也是考迪克。但從目前情況來看,考迪克面臨的形勢不容樂觀。

首先在競爭對手側,作為最大反對者的索尼應該不會松口。主要原因或在於兩點:

第一,索尼PS5主機大賣(目前全球銷量3354萬台),其不可能希望看到微軟通過收購動視暴雪,讓XGP獲取《使命召喚》等系列大作控制權,憑藉獨佔讓Xbox實現反撲或翻盤。

第二,就算微軟提出一系列的「行為性補償」協議,也無法打消索尼對Xbox獨佔的潛在擔憂。因為此前微軟在收購遊戲公司上,就有「劣跡」存在,甚至被索尼劃入「黑名單」。

2021年,微軟收購Zenimax(B社母公司)時,表示不會搞獨佔,言下之意是《上古卷軸6》等作品依然會登陸PS。或因此等表態,微軟收購B社頗為順利,索尼也沒有多家阻攔。但結果是,《上古卷軸6》和《星空》被Xbox獨佔。

簡言之,現在微軟在索尼這,基本為列為「失信被執行人」,更何況Xbox還是PS的主要競爭對手。所以我們認為,索尼不會放棄阻止微軟收購動視暴雪。

其次,在各國反壟斷機構側。目前英國CMA已經否決微軟收購動視暴雪交易案。就算后者選擇上訴,仍有不小的困難。一方面,重新上訴需要時間,可能一拖就到了明年;另外上訴就算被允許,最終審查還是CMA。

當然,微軟與動視暴雪也可以選擇繞開CMA,即離開英國市場(就像當年的迪士尼一樣)。而就消費市場而言,雖然英國遊戲市場規模不算特別大,但也排在全球第六位。二者應該不會輕易放棄。

此外,隨着CMA以主要經濟體身份首個否決這筆交易,歐盟反壟斷機構和美國FTC那邊大概率也會有樣學樣。

值得提出的是,微軟原定收購動視暴雪期限為2023年7月份。如果期內收購進展不順,大概率會耽誤到明天。這也意味着,「暴雪全家桶」國服暫時不會變成「微軟暴雪全家桶」。

換句話説,暴雪遊戲要在短期內重新上線國服,只剩最后一個選擇——網易。鑑於二者已經正式分手,且暴雪事事置身事外,完全不顧合作伙伴與國服玩家感受。至少在信任度、好感度上,暴雪在網易那里已基本煙消。

此外,根據網易、暴雪相關財報數據來看,暴雪遊戲在中國市場的收入約佔其營收的15%,僅佔網易營收的6%左右。相比網易旗艦遊戲產品,暴雪全家桶帶來的收益屬於被碾壓。讓網易重新代理暴雪遊戲,機率應該較小。

總的來説,動視暴雪如今已陷入進退兩難之境。前不能及時落地收購案,后難回中國市場。正所謂,話不說盡有余地,事不做盡有余路,情不散盡有余韻。如今,只能@鮑比·考迪克問一句:「傷的不重吧。」

本文來自微信公眾號 「競核」(ID:Coreesports),作者:林一帆,36氪經授權發佈。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好