熱門資訊> 正文

阿里雲,甩賣

2023-04-27 19:20

- 微軟(MSFT) 0

- 阿里巴巴(BABA) 0

- 谷歌(GOOG) 0

接替張建鋒擔任阿里雲智能集團CEO近四個月,張勇忙得熱火朝天。

4月11日阿里雲北京峰會,張勇上演阿里雲首秀,宣佈推出通義千問大模型並接入阿里系所有產品,點燃上任后的第一把火。如今纔過去短短半個月,第二把火也來了:4月26日,張勇在阿里雲2023合作伙伴大會上宣佈進行史上最大規模降價,其中部分產品降價幅度高達50%。

這並非阿里雲第一次降價。但在AI大模型席捲全球、雲計算競爭格局面臨顛覆、互聯網行業整體萎縮的大背景下,阿里雲激進的降價策略還是給市場帶來了難以預料的衝擊。

許多媒體、分析師將此解讀為中國雲計算市場價格戰的前兆,所有人的目光都聚焦在另外幾家雲計算巨頭身上——騰訊、百度、華為會不會緊隨阿里步伐,加入降價行列?

以史爲鑑,一旦價格戰打響,各大廠商都很難獨善其身。但價格戰只是一種不得已的手段,或許可以解燃眉之急,始終治標不能治本。阿里雲主動宣戰,既有自己的底氣,也有現實的無奈。

雲巨頭焦慮的根源,是激烈的市場競爭和AI等新技術的衝擊。價格戰,更像是這場漫長賽事中的插曲。

(圖片來自阿里雲官方微博)

降價背后,阿里雲的底氣與不安

阿里雲本輪降價之所以轟動,體現在兩個方面:一是降價幅度大,最高可達50%;二是涉及範圍廣,幾乎所有核心產品價格都有不同程度的下調。

官方資料顯示,彈性計算、儲存、網絡、數據庫、視頻雲及CDN和安全產品均參與本輪降價。其中,存儲產品的降價力度最大,OSS深度冷歸檔價格直降50%;數據庫產品的降幅也達到25%-40%,RDS倚天版降幅最高,上述產品的降價均從5月7日起實施。

做出降價決定,阿里雲需要考慮很多因素:成本效益,客户和競爭對手的反應,還有降價的目的。從這幾個角度着手,價值研究所(ID:jiazhiyanjiusuo)發現了張勇決意降價的底氣和不安。

總的來説,阿里雲參與降價的產品有幾個共同特點:應用範圍廣,有大量潛在客户。產品線豐富、適配行業廣泛,是阿里雲降價的底氣;吸納更多新客户,迅速提高市場份額,則是其主要目的。

以RDS數據庫為例,阿里雲共有MySQL、SQL Server、PostgreSQL等多個版本的產品,面向不同規模的企業客户,提供容災、備份、數據監控和備份遷移等服務,幾乎所有行業都離不開這些服務。再比如降價力度最大的OSS深度冷歸檔儲存產品,主要提供高性能對象儲存服務,對於數據訪問量大、用户訪問頻繁的企業來説不可或缺。

弗若斯特沙利文的報告指出,截止2021年底中國非互聯網企業的雲服務滲透率僅有26.8%,遠低於互聯網企業的93.5%,仍有大量企業的雲服務需求尚未得到滿足。價格和使用門檻,是這部分企業的主要憂慮。通過降價,阿里雲至少可以解決前一個痛點。

然而,價格下調之際,阿里雲的研發、運維成本卻很難縮減,這可能會侵蝕短期利潤。

這些年,阿里云爲了壓縮成本已經做了很多努力。通過推出自研的倚天710 CPU、飛天雲操作系統,阿里雲計算、儲存產品的成本確實有所降低,並推出了更實惠的ECS企業級通用算力和對象儲存產品。億歐網統計的數據顯示,和十年前相比,阿里雲計算、儲存產品成本累計分別下降了80%和近 90%。

然而,IaaS模塊的基礎雲產品,仍需要揹負巨大的基礎設施成本:如服務器購置和日常運維、IDC租賃等。現階段,這些固定成本是難以縮減的。在阿里雲的營收結構中,IaaS產品又佔據最大份額,這給其降本之旅增添了許多挑戰。

自2020年阿里首次披露研發支出來,阿里雲就一直是頭號吞金獸。和起步更早、應用範圍更廣的AWS、Azure相比,阿里雲直到2021財年三季度才扭虧為盈,盈利能力還不夠穩定,毛利率更是遠低於前兩者。

IDC的統計顯示,截止2021年底阿里雲的收入中IaaS模塊佔比超過70%,PaaS只有15%。同一時期,微軟Azure的PaaS收入已經達到33%。IaaS毛利低、運維成本高是業內共識,阿里雲最近兩年也積極推動產品結構升級,往PaaS方向發展。但想達到谷歌、微軟的水平,還需更多時間。

從這個角度看,阿里雲本次降價不乏被動因素:市場競爭激烈,利潤不得不讓位於規模。

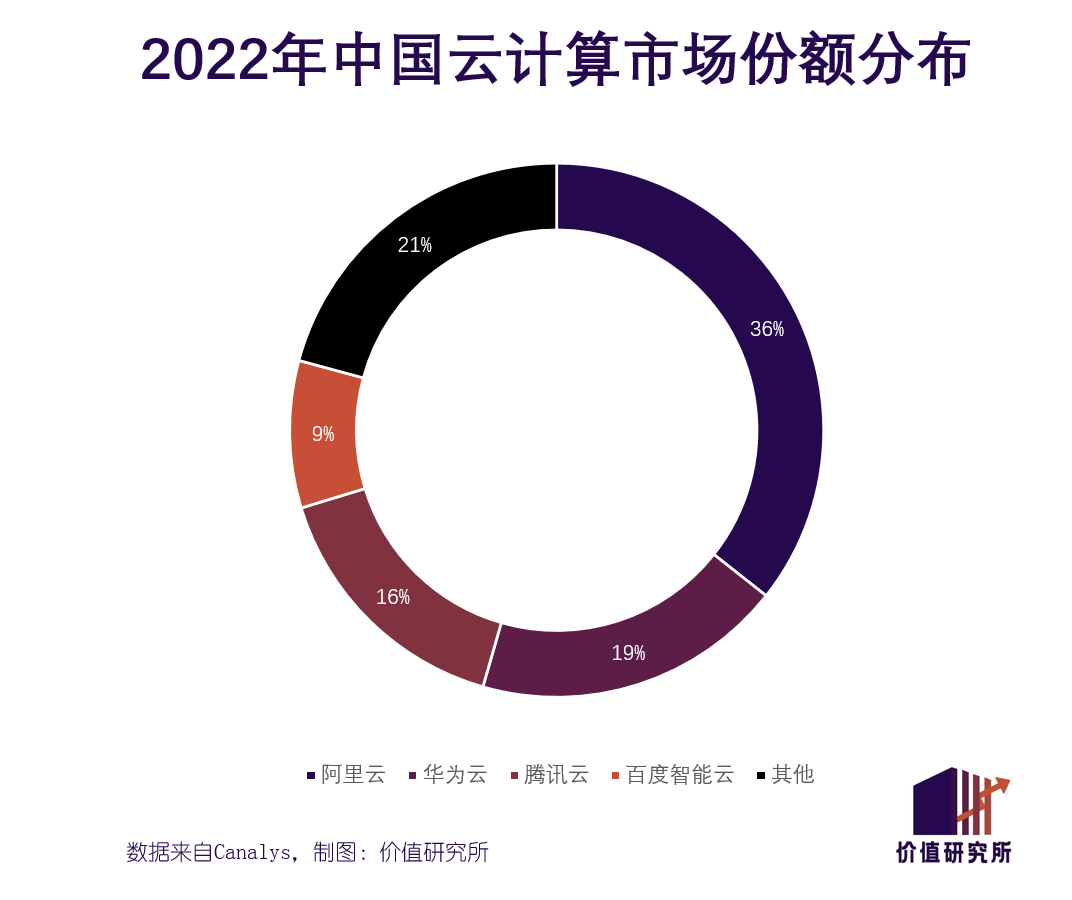

根據Canalys的報告,阿里雲在2022年中國雲服務市場的佔有率約為36%,同比下滑了2.7%,年度總收入約為109.08億美元。Canalys在報告中直指,2022年是阿里雲最難的一年:排名二、三位的華為雲、騰訊雲營收增速更高,市場份額分別達到19%和16%,阿里雲的優勢正在縮小。

在此背景下,阿里雲主動降價無異於跟騰訊、華為、百度宣戰。接下來,就看這幾家大廠如何接招了。

阿里率先出招,騰訊百度華為跟不跟?

阿里雲官宣降價,被許多媒體、分析師解讀為中國雲計算市場價格戰的前兆。現在所有人的目光都聚焦在另外幾家雲計算巨頭身上——騰訊、百度、華為會不會緊隨阿里步伐,加入降價行列?

由於阿里雲降價消息來得太突然,其他大廠也不可能那麼快做出迴應。不過這並非阿里雲首次祭出降價絕招,以史爲鑑,我們大致可以猜測騰訊、百度等競爭對手以及客户的態度。

2013年,阿里雲推出了「阿里雲1218活動」,部分產品價格直降50%。2014-2016年,阿里雲又相繼啟動多輪大降價,儲存對象、數據庫、CDN和雲網絡等產品一直都是主要降價對象。

事實上,價格戰在全球雲計算行業都很常見。亞馬遜AWS在2016年甚至直接表示,降價就是核心策略。和Azure、谷歌雲、IBM價格戰打得最火熱那幾年,AWS創造過一年內連續12次降價的紀錄,2011-2013年的降價次數都達到雙位數。進入中國市場后,AWS們也把價格戰的傳統帶了過來——2013年阿里雲首度大降價,正是爲了迎戰同一天宣佈入華的AWS、Azure和IBM。

那麼這幾次價格戰,其他大廠如何應對?

答案是無一例外,全都被捲入其中。以2015年的CDN價格戰為例,阿里雲在5月宣佈降價21.2%,騰訊雲轉頭就降價25%,力度一個比一個狠。

此外,從各個雲計算大廠的產品價格對比中,也可以窺探阿里雲本輪降價的殺傷力。

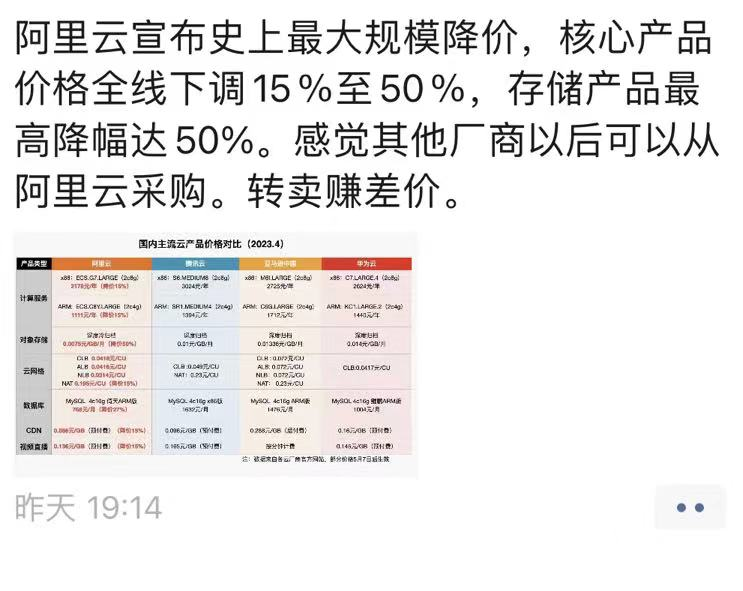

對比最鮮明的是數據庫和對象儲存產品。降價后,阿里雲深度冷歸檔產品的價格為0.0075元/GB/月,騰訊雲、華為雲分別為0.01元和0.014元。數據庫方面,阿里雲倚天ARM版MySQL降價后費用為768元/月,比騰訊雲的MySQL 4c16g x86版、華為雲的MySQL 4c16g 鯤鵬ARM版分別低了864元和236元。

這也難怪有網友調侃,這輪降價過后其他廠商可以去倒賣阿里雲的產品賺差價了。

即便降價幅度沒有那麼高的計算、雲網絡和CDN產品,橫向對比之下性價比同樣秒殺騰訊、百度。面對阿里雲的降價讓利,企業客户——尤其是資金吃緊的中小企業很難不心動。

客觀地説,如果要和阿里雲比拼技術、比穩定性、比產品豐富度,騰訊、華為、百度們並無優勢。企業對雲服務的價格相當敏感,在缺乏技術優勢的情況下,雲計算廠商恐怕只能通過降價留住客户。

不過歷史經驗也告訴我們,價格戰是傷敵一千自損八百,總會有結束的時候。

2020年初,延續多年的CDN價格戰偃旗息鼓,阿里雲、騰訊雲、金山雲相繼漲價。究其原因,除了效益太差、利潤率太低,行業格局趨於穩定也讓大廠放下武器,迴歸理性。

數據顯示,2015年前佔據CDN市場近80%份額的網宿科技和藍汛,2020年佔有率已不足一成。大廠完成了提高市場份額、穩定競爭格局的階段目標,開始追求高質量發展,自然不會盲目追求規模,轉而講究利潤。同樣的劇情,完全有可能在本輪價格戰中重演。

在價值研究所(ID:jiazhiyanjiusuo)看來,價格戰是一種不得已的手段,或許可以解燃眉之急,但只能治標不能治本。雲巨頭的焦慮根源,其實是激烈的市場競爭和AI等新技術的衝擊。比起降價,阿里雲們還有更重要的任務。

比起價格戰,雲大廠有更重要的任務

將目光轉向國際市場。在阿里雲官宣的降價的同一天,谷歌、微軟兩大雲計算巨頭也公佈了最新財報。從谷歌、微軟的業績和近期動態中,我們可以看到全球雲計算行業的風向。

微軟這邊,整個智能雲業務收入為221億美元,同比增長16%;如果單算Azure和office辦公軟件,總營收為285億美元,遠高於市場預期的212億美元,同比增長27%。雲服務的高速增長顯著提振投資者信心,帶動微軟股價在盤后暴漲近10%。

谷歌雲的勢頭沒有微軟那麼猛,但也迎來了一個里程碑時刻:運營利潤錄得1.91億美元,首次實現扭虧為盈。74.56億美元的季度營收,同樣超出市場預期,同比增長28%。

微軟、谷歌來勢洶洶,即將公佈財報的雲計算老大亞馬遜心里一定很焦急。而微軟、谷歌衝擊亞馬遜的底氣,均來自AI。

微軟CFO Amy Hood在財報電話會上透露,微軟近期集成到雲服務中的AI產品尚未產生太多收益,但已經展現了很大的潛力。其中,使用微軟AI編程助手GitHub Copilot的企業用户已經超過1萬家。谷歌也在近期進行一系列調整,全力押寶AI雲:比如合併DeepMind和Google Brain,以及將AI團隊併入雲計算部門。

硅谷巨頭在雲計算行業領先中國大廠多年,阿里肯定會密切關注微軟、谷歌這兩個風向標。降價不能解決所有難題,抓住技術風口才是制勝關鍵,這個道理張勇肯定也懂。

在4月26日的合作伙伴大會上,阿里雲其實還公佈了另外兩個重要決定:一是全面推動產品被集成,二是加速擁抱大模型,並啟動通義千問夥伴計劃。這兩項舉措,對阿里雲的未來同樣起着關鍵作用,不應該被降價搶走所有風頭。

堅決走被集成路線,表明阿里雲要進一步向合作伙伴開源。目前,阿里雲的產品已經形成「1+3+1」結構:底層是IaaS基礎設施,中間層為三個PaaS矩陣,包括阿里雲平臺和釘釘、瓴羊,頂層則是MaaS模型即服務。

圍繞着三層應用、產品,阿里雲會為合作伙伴搭建更安全、集成能力更強的數據底座。通過開源、被集成,阿里雲將把自己和合作企業深度綁定,提高客户的忠誠度。

AI大模型的應用,則有望從根本上解決IaaS、PaaS、MaaS產品的價格問題。以阿里雲北京峰會上重點介紹的彈性計算U實例為例,大模型聚合多規格服務器后,開發者就不需要另外花時間和金錢進行資源匹配,單位算力成本最高可下降40%。

目前,OPPO、太平洋保險、吉利汽車、奇瑞新能源等企業已經率先接入阿里通義千問生態。如果這些企業和阿里合作順利,未來必然會有更多客户加入其中。

當然,其他競爭對手也不會錯過AI風口。4月25日,百度公佈了文心一言首月成績單,宣佈將基於該系統升級百度智能雲六大產品,並和智能辦公、旅行服務、電商直播、政務服務、金融服務五大行業企業進行聯合研發。暫時表現冷靜的騰訊雲、華為雲,相信也在憋大招。

雲計算是一場激烈的廝殺,AI則是擺在所有玩家面前的一柄利器。用好了,無往不利;要是被對手奪走了武器,弄不好會滿盤皆輸。

圍繞AI這個技術風口,阿里雲們已打響新的戰役。價格戰,不過是這漫長征程中的一個插曲罷了。

寫在最后

「堅定信心、積極應變、做好自己」,這是張勇在去年阿里業績處於低谷時給自己的寄語,也是他一貫的經營理念。

阿里雲雖然在國內市場擁有最高的市場份額、最全面的技術和服務,也絕非高枕無憂。AI大模型興起,給了百度等后起之秀追趕的機會,微軟Azure正借AI之勢向AWS發起總攻。面對暗潮洶涌的雲計算大戰,阿里雲現在是機遇與挑戰並存,不得不積極求變。

掌舵阿里雲這四個多月,並非技術出身的張勇已經儘自己所能,交出了一張合格的答卷。抓住風口、利用好AI、大模型等前沿技術,是雲計算大廠的共同任務。阿里雲的一系列調整,也是在為日后的衝刺做準備。

騰訊、百度們會不會跟進降價不好説,但肯定會持續投入AI研發。雲計算的下一階段,算力與性價比之戰這纔剛剛開始。

本文來自微信公眾號 「價值研究所」(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪經授權發佈。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意