熱門資訊> 正文

機構:現階段高股息資產可能佔優 建議關注優質國企等高股息標的

2023-04-25 16:31

核心觀點:

1、2005年以來高股息策略兩次長周期內跑贏市場,分別為2015年6月至2019年1月以及2021年2月至今,前一次主要受以大為美的風格加持,2021年2月至今在小盤風格佔優的背景下高股息資產依然具備超額收益。

2、2021年高股息資產跑贏的核心在於周期風格的強勢,2022年則是低估值、高股息的避險屬性,今年以來在風險偏好修復的大背景下,高股息資產跑贏的底層邏輯由防禦屬性切換為估值修復。

3、后續高股息資產估值修復的核心背景有兩方面,一是國內低利率環境下高分紅資產收益的確定性;二是經濟復甦格局下高股息資產與順周期板塊重合度較高,有望受益於順周期行業的景氣上行。

4、高股息資產中優質國企佔比高,隨着中特估的提出以及新一輪國企改革拉開帷幕,國有企業有望迎來價值重估,給高股息資產提供更高的彈性。

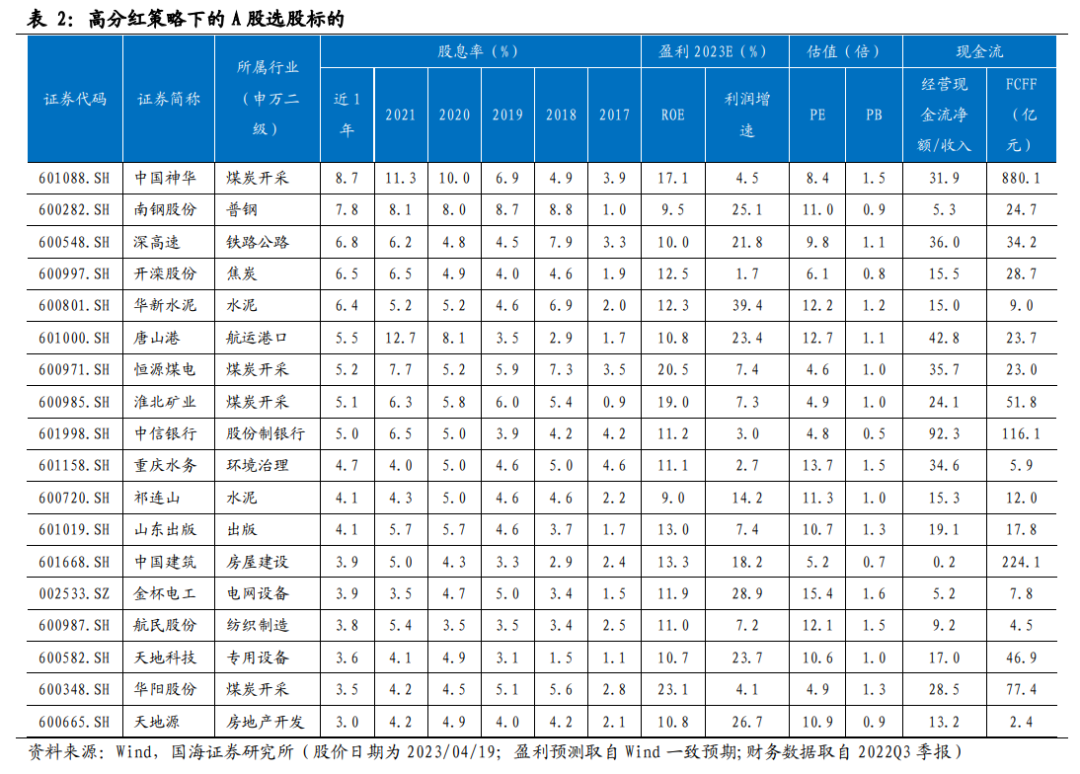

5、我們依據股息率、盈利能力、估值、現金流四個維度構建高股息資產股票池,年初以來流通市值加權平均漲跌幅12.5%,好於wind全A以及中證紅利指數。

風險提示:全球疫情反覆、海外通脹超預期、美國流動性危機升級、地緣政治擾動加劇、產業政策推進速度不及預期、比較研究的侷限性、歷史數據僅供參考、高股息標的業績不達預期風險等。

高股息標的如何選擇?

我們依據股息率、盈利能力、估值、現金流四個維度構建高股息策略下A股和H股的最優標的組合,其中構建的A股高股息資產股票池年初以來流通市值加權平均漲跌幅12.5%,好於wind全A以及中證紅利指數。A股構建組合的條件如下:

(1)股息率角度:2017-2021連續五年分紅,最近三年(2019-2021年)股息率高於3%;

(2)盈利角度:2023年歸母淨利潤增速為正(一致預測),2023年ROE(一致預測)大於9%(截至2022Q3全A水平);

(3)估值角度:以2023年4月19日收盤價為基準,PE小於全A(18.48倍),PB小於全A(1.72倍),估值偏低;

(4)現金流角度:經營現金流淨額/收入大於0,FCFF大於0。

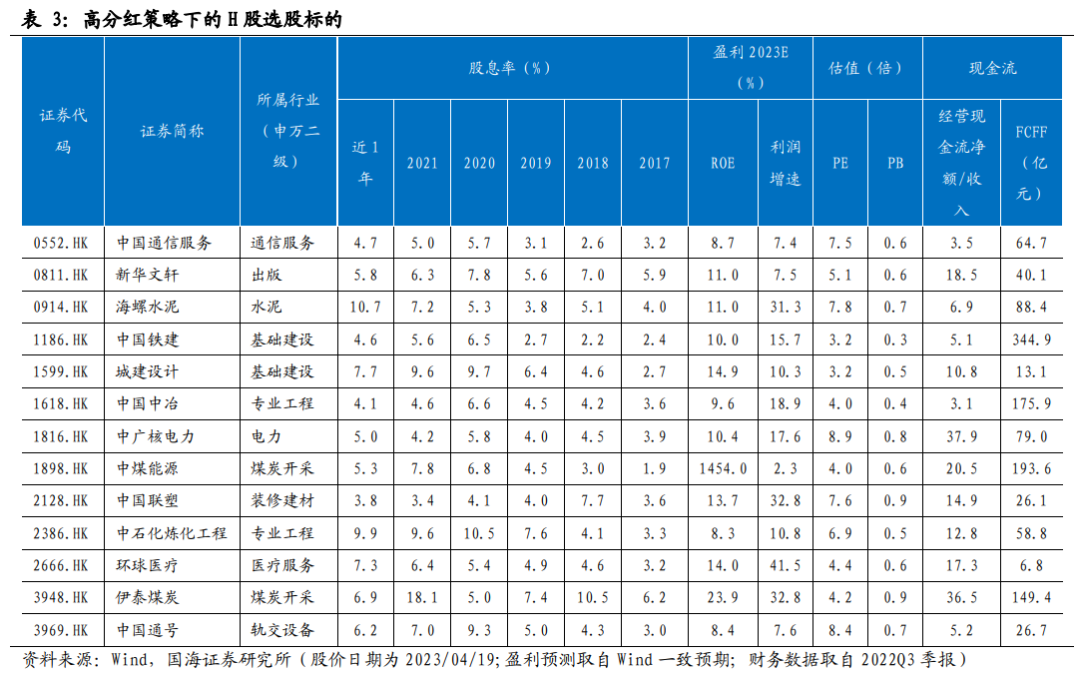

H股構建組合的條件如下:

(1)股息率角度:2017-2021連續五年分紅,最近兩年(2010-2021年)股息率高於3%;

(2)盈利角度:2023年歸母淨利潤增速為正(一致預測),2023年ROE(一致預測)大於7%(截至2022Q3全部港股水平);

(3)估值角度:以2023年4月19日收盤價為基準,PE小於恆生指數(10.22倍),PB小於恆生指數(1.01倍);

(4)現金流角度:經營現金流淨額/收入大於0,FCFF大於0。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好