熱門資訊> 正文

吞下24億戰投,「糧食黑馬」十月稻田卻資不抵債了

2023-04-21 09:00

文/樂居財經 李姍姍

一方水土養一方大米,東北肥沃的黑土地上孕育出口感濃郁、彈潤回甘的高品質大米,因此被稱作「北稻糧倉」,東北網紅大米品牌十月稻田正是出自於此。

在傳統糧食賽道耕種十數載,這匹「糧界黑馬」——十月稻田集團股份有限公司(下稱「十月稻田」)向港交所發起了衝擊,擬主板掛牌上市。

眼下,糧食賽道依然是金龍魚、福臨門等龍頭企業的天下,尤其是傳統線下銷售渠道。作為新興品牌的十月稻田則避開巨頭鋒芒,抓住電商紅利,主攻線上渠道,如今有七成左右的收入依賴線上。

不過,伴隨着電商紅利的漸衰,十月稻田線上銷售增速出現放緩甚至下滑,線上渠道建設和維護的成本愈發高,其依賴單一銷售渠道存在較大不確定性。

近三年來,十月稻田產能利用率持續下滑,在此情況下,仍計劃擴張產能,其未來產能消化能力存疑;產能不斷擴張的同時,其存貨居高不下,或將對產品質量及十月稻田的新鮮大米品牌價值產生影響。

此外,毛利率波動、鉅額虧損、依賴單一大客户,以及公司資不抵債之下卻在遞表前突擊大額分紅等問題,都將成為十月稻田IPO路上的絆腳石。

一、擺攤創業,東北夫婦賣出一個大米IPO

十月稻田的創始人王兵是土生土長的遼寧人。早從1980年開始,王兵家族就已投身糧食行業,從事稻米、雜糧的加工。

和大多數東北種田人一樣,每到糧食收穫的季節,年輕的王兵便穿梭在稻田和村落間,收割、晾曬、脱殼、加工,最后批發售賣,饒有滋味地干着糧食批發的營生。

漸漸地,王兵意識到如此這般並非長久之計,小加工廠生產的大米沒有品牌價值,在市場上的競價話語權很弱,銷售渠道亦是受阻。於是,在2005年,其決定改變作坊的生產方式,籌資建設新廠房、引進新設備,成立了沈陽信昌糧食貿易有限公司(下稱「沈陽信昌」),由此開啟原糧貿易之路。

為擴大銷售,王兵和妻子趙文君從東北來到北京,成為較早的一批「北漂人」,在農貿市場開起了小攤,將沈陽信昌的糧食運到北京做批發和銷售,每天在攤位里等待批發商、渠道商或者零售商來進貨。這也是十月稻田最初的運營雛形。

2010年,電商開始興起,夫婦二人再次尋求突破,超越不少糧食企業率先入駐京東,開始在電商平臺面向消費者售賣自有品牌的東北大米。此舉更是完成了產品經銷向品牌化的關鍵一躍,並於2011年先后註冊了「柴火大院」和「十月稻田」大米商標品牌。

此后數年間,十月稻田又陸續簽約1號店、噹噹網、天貓超市、蘇寧易購等,在電商紅利下快速崛起。伴隨着新零售的崛起,又先后入駐每日優鮮、盒馬鮮生、美菜等平臺;同時,在北上廣分別成立物流中心,用專業物流團隊來為企業的所有商品保駕護航。

歷經十余年的發展,目前十月稻田已構建線上線下農產品流通生態圈,形成了多元化發展的局面。王兵和趙文君夫婦也從經營一家名不見經傳的糧食小作坊,到成功打造了一家擬上市的大企業。

二、IPO前吸入24億融資,資不抵債下實控人家族拿走1.87億

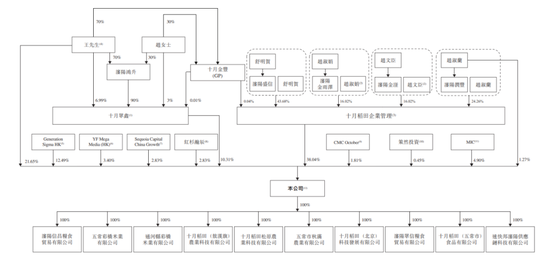

十月稻田正式成立時間是在2018年5月,成立時由王兵、趙文君及其家族成員共同持股,王兵夫妻共同持股35%,王兵的外甥舒明賀持股27%,趙文君的兩位姐姐趙淑蘭、趙淑娟分別持股18%、10%,趙文君的弟弟趙文臣持股10%。

最新持股來看,上述家族成員通過直接及間接方式合計持有公司71.27%股權,其中王兵直接持股21.65%,趙淑蘭直接持股1.27%,王兵、趙文君及家庭成員通過十月眾鑫、十月稻田企業管理持有公司48.35%股權。夫妻二人及兩個持股平臺同爲公司控股股東,合計控制70%投票權。

除了持有公司股權以外,其家族成員還在公司擔任高管。其中,王兵擔任公司董事長兼總經理,趙文君擔任執行董事、副總經理兼首席營銷官,趙淑蘭擔任公司執行董事兼子公司五常彩橋總經理,舒明賀擔任公司執行董事兼子公司沈陽信昌總經理。十月稻田5名執行董事中,有4名為王兵家族成員。

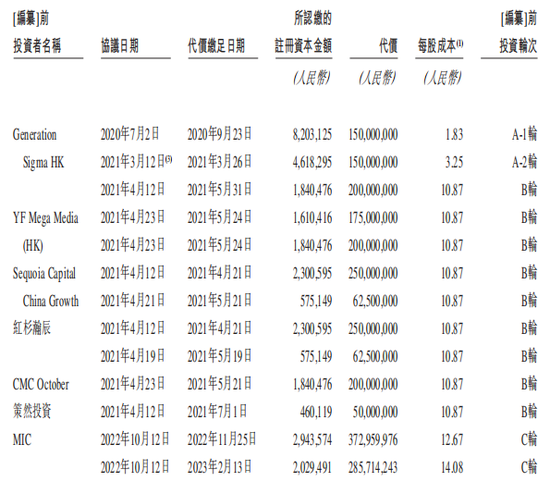

十月稻田成立十數載,直到2020年纔開啟首輪融資。當年9月,啟承資本通過Generation Sigma HK向十月稻田投資1.5億元,並於A-2、B輪融資中連續兩輪持續加註,三次合計投資5億元。遞表前,作為最早投資方的啟承資本持有12.49%的股份,為最大外部機構投資方。

2021年上半年,十月稻田宣佈完成14.5億元B輪融資,創國內近五年基礎食材領域融資金額的最高紀錄。除了啟承資本跟投2億外,還引入紅杉中國、雲鋒基金、CMC資本、泰合資本等頭部機構,其中,紅杉中國投資6.25億元、雲鋒基金投資3.75億元,增資價格均為10.87元/股。多家知名投資機構的入局,也使得十月稻田的估值膨脹至約108億元。

2022年10月,十月稻田還低調地完成了一次C輪融資,由MIC作價3.73億元以12.67元/股的成本收購了公司2.96%股權;緊接着2023年初,MIC又以2.86億元收購了公司1.96%股權,每股成本為14.08元。由此推算,十月稻田的投后估值已接近146億元。

據悉,MIC為中東主權財富基金——穆巴達拉投資公司PJSC的間接全資附屬公司,背后實控人為阿布扎比政府,即位於中東的阿聯酋政府。也就是説,來自中東的土豪財團也投資了十月稻田。

遞表前,紅杉中國、MIC、雲鋒基金、CMC資本以及策然投資分別持有公司5.66%、4.9%、3.4%、1.81%和0.45%的股份。

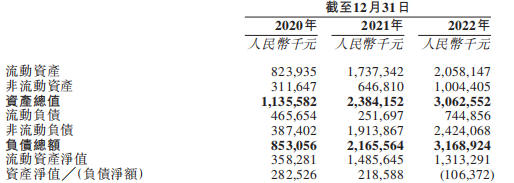

截至2022年12月末,十月稻田擁有資產總額30.63億元,而負債總額為31.69億元,出現資不抵債的情況。同時,賬上現金余額1.2億元,尚有3.95億元銀行借款未償還,存在2.75億元的短債缺口。

而大額舉債之下,十月稻田在遞表前突擊大額分紅,2020年和2022年分別派息5000萬元、2億元。根據公司股權架構,2020年實控人王兵家族將4475.5萬元裝進腰包,2022年則拿到1.43億元分紅,兩年合計1.87億元。

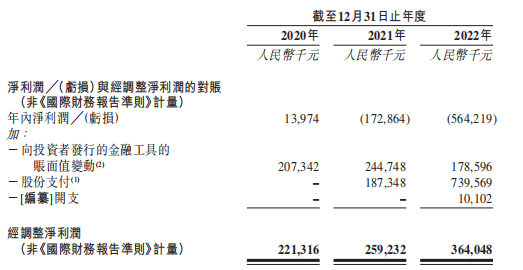

此外,遞表前,王兵夫妻二人還拿到6.91億元的股份獎勵,這直接導致2022年公司行政開支大增2.15倍至8.58億元,當期虧損也擴大至5.64億元。若剔除股份支付等影響,2020年-2022年公司經調整淨利潤分別為2.21億元、2.59億元、3.64億元。

三、打價格戰毛利率不保,兩年虧損超7億

隨着中國人均可支配收入持續增長和消費不斷升級,中國廚房主食食品行業也迎來了高速發展期。

經過多年發展,十月稻田在我國大米、雜糧、豆類及籽類市場有着較高的知名度和市佔率。根據弗若斯特沙利文的資料,2022年十月稻田在該市場的市場份額為14.2%,是行業第二名市場份額的2.7倍;2019年-2022年,公司綜合性電商平臺銷售額一直排名第一。

截至目前,公司主要運營三大品牌——十月稻田、柴火大院和福享人家,主打小重量的預包裝食品(500g到20kg),十月稻田定位普通大眾,柴火大院則定位中高端。

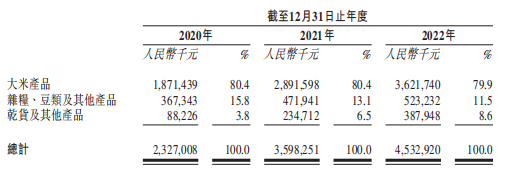

2020年-2022年,十月稻田實現收入分別為23.27億元、35.98億元、45.33億元,年複合增長率為39.6%。

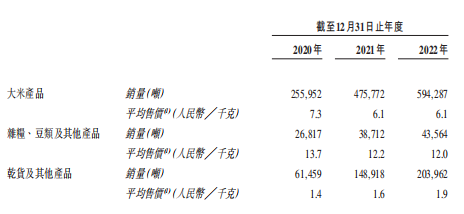

從具體銷售產品來看,十月稻田主要經營三類產品。其中,大米是公司支柱性產品,一直佔據八成左右的收入;雜糧、豆類及其他產品則維持在10%以上,但佔比不斷下滑,期內收入佔比分別為15.8%、13.1%、11.5%;而乾貨及其他產品的佔比則不斷提升,由期初的3.8%上升至期末的8.6%。

實際上,十月稻田營業收入不斷增長的背后,是以價換量。

招股書顯示,2020年-2022年,公司大米產品的銷量分別為25.6噸、47.58噸、59.43噸,2021年-2022年同比分別增長85.86%、24.91%;而同期大米產品的平均售價分別為7.3元/千克、6.1元/千克、6.1元/千克。

公司第二大收入來源同樣如此。報告期內,十月稻田雜糧、豆類及其他產品銷量從2.68噸上漲至4.36噸,增長超六成;同時,該類產品平均售價也從2020年的13.7元/千克下降至2022年的12元/千克。對此,十月稻田表示主要是由於公司對該產品採取相對具有競爭力的定價策略來鞏固公司的市場地位。

不過,打「價格戰」的結果,是十月稻田毛利率的下滑。公司毛利率從2020年的17.4%下降至2021年的14.9%,但2022年毛利率回升至17.2%。十月稻田表示,這是由於公司調整了原糧採購策略並策略性地更新產品供應。

而據同一體量的同行業上市公司北大荒(600598.SH)近期發佈的2022年財報,該公司2022年毛利率達53.05%,淨利率為22.21%,遠高於十月稻田;與行業龍頭金龍魚(300999.SZ)2022年廚房食品板塊6.68%的毛利率相比,十月稻田相對具有優勢,但二者並非同一量級,金龍魚廚房板塊的收入高達1571.32億元,是十月稻田的近35倍。

除了毛利率下降,十月稻田還面臨客户收入集中的風險。報告期內,公司前五大客户產生的收入佔比分別為73.3%、58%和55.1%。同期,最大客户公司A產生的收入分別為9.84億元、10.11億元、12.17億元,佔比分別為42.3%、28.1%及26.9%。

對於公司A的真實身份,招股書給出了一些線索,比如公司A是一家經營電商平臺的上市公司,一名董事持有公司A少於0.1%的股權,並曾擔任公司A管理層成員。

樂居財經《預審IPO》推斷,公司A應是京東。據披露,十月稻田的非執行董事常斌,於2013年11月至2020年5月期間,擔任北京京東世紀貿易有限公司的副總裁。

值得一提的是,京東不僅是十月稻田第一大客户,還是公司前五大供應商。十月稻田主要向其採購運輸服務及推廣服務,期內採購金額分別為1.15億元、1.97億元、1.62億元,佔採購總額的比例分別為5.1%、5.4%和4%。

招股書顯示,2022年公司產生大量的經營虧損,從2021年盈利8895萬元轉為2022年經營虧損3.76億元。2020年-2022年,十月稻田分別取得淨利潤1397.4萬元、-1.73億元、-5.64億元,兩年虧損額達7.37億元。

四、每年砸上億推廣費,依賴的線上市場紅利衰退

從銷售渠道來看,金龍魚、福臨門等行業龍頭企業牢牢掌握着傳統銷售渠道,作為新興品牌,十月稻田則避開傳統巨頭的鋒芒,主攻線上銷售渠道,抓住電商發展的紅利,逐步發展成為「網紅東北大米」品牌。

不過,大米作為可替代性強、同質化較為嚴重的初級產品,在同品類企業的競爭中,除了對品質的高要求,主打線上銷售的十月稻田也離不開大力度的營銷推廣。

疊加各類營銷概念、聯名及線上活動等,十月稻田產生了數目不小的營銷開支。2020年-2022年,公司銷售及營銷費用分別為1.26億元、2.23億元、3.15億元,分別佔同期總營收的5.4%、6.2%和7%,從絕對數額和佔比來看,公司銷售推廣費用均呈上升趨勢。

該支出主要包括平臺服務費、員工成本、廣告及展覽費等,其中,廣告及展覽費各期均翻倍增加。報告期內,十月稻田廣告及展覽費分別為149.5萬元、703.5萬元和1615.7萬元,2021年-2022年同比分別增長370.57%、129.67%,可見公司硬廣投入持續增加。

營銷推廣的同時,2022年十月稻田的銷售人員支出也達到了1.43億元,較2020年增長640.58%。

十月稻田所處行業競爭激烈且分散,出於穩固並擴大市場份額的考慮,公司未來的營銷推廣費用預計還會繼續保持高位,而這也成為「吞噬」公司利潤的利器。

而大力營銷之下,十月稻田線上銷售市場紅利卻顯現衰退跡象。

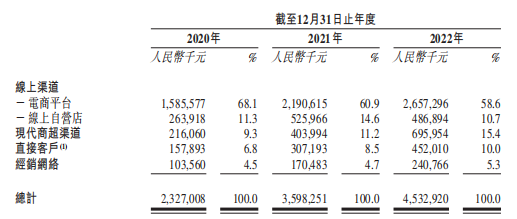

2020年-2022年,公司來自電商平臺和線上自營店渠道的銷售額分別為18.49億元、27.17億元、31.44億元,分別佔各期營業收入的79.4%、75.5%、69.3%。

不難看出,近兩年十月稻田線上銷售渠道佔比呈下降趨勢,但依然頗為依賴該渠道。而過度依賴線上渠道會使品牌陷入被平臺綁架的漩渦,喪失戰略主動權。

具體來看,報告期內,十月稻田電商平臺銷售收入分別為15.86億元、21.91億元、26.57億元,2021年-2022年增幅分別為38.16%、21.3%,增速有所下降;2022年,公司來自線上自營店的銷售收入甚至出現下滑,降幅為7.43%,同期公司線上自營店數量同比減少10家至48家。

而來自商超渠道、直接客户和經銷網絡的佔比逐漸上升,2022年分別為15.4%、10%和5.3%,但依舊不佔優勢。

五、產能利用率走低,產能消化能力存憂

線上銷售市場紅利漸衰,傳統銷售市場暫未取得重大突破之下,十月稻田卻在不斷擴張產能。

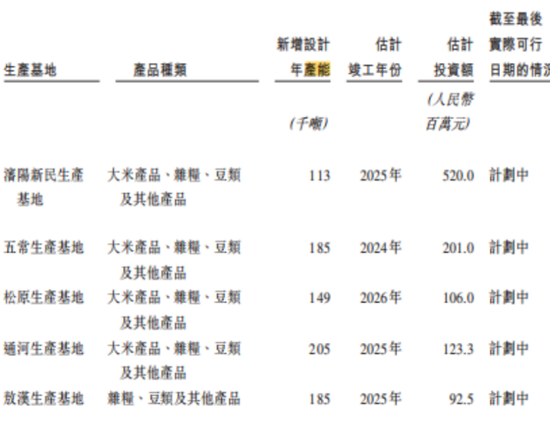

目前,十月稻田在國內五個核心糧食產區建設有五個生產基地,分別為沈陽新民生產基地、五常生產基地、松原生產基地、通河生產基地和敖漢生產基地。其中,松原生產基地於2022年投產,敖漢生產基地於2022年開始運營。

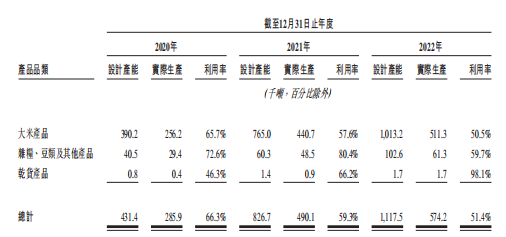

2020年,十月稻田總產能為43.15萬噸;到2021年,公司總產能擴張至82.67萬噸,近乎增長一倍;2022年,其總產能再次擴張至111.75萬噸,同比增長35.18%。

與此同時,十月稻田產能利用率逐年下滑,各期分別為66.3%、59.3%、51.4%,2022年較2020年大幅下降14.9個百分點。

對此,十月稻田解釋,公司產能利用率受大米生產的季節性影響,大米行業公司的生產時間表通常根據原材料的周期性收穫。據弗若斯特沙利文的資料,按照市場慣例,該行業的年度平均最高利用率一般不超過80%。

而產能利用率連年下降的情況下,十月稻田卻依然加碼產能擴建,此次IPO募資的主要用途之一便是產能擴建、現有產線升級提供資金。其募資擴產的必要性存疑。

招股書顯示,未來1-3年間,十月稻田計劃在上述五個生產基地繼續擴張產能,2024年新增產能18.5萬噸,2025年新增產能50.3萬噸,2026年新增產能14.9萬噸,三年合計新增產能83.7萬噸,較現有產能增長75.9%。

十月稻田擬大舉擴張,如何順利消化產能同樣存疑。一方面,糧食市場規模增速較慢,未來想象空間較小,據弗若斯特沙利文的數據,2022年-2027年,中國廚房主食食品預計年複合增長僅有3.3%;另一方面,廚房食品賽道中,線下渠道纔是主戰場,頗為依賴線上渠道的十月稻田若想打開傳統渠道,必然會經歷與金龍魚、福臨門等巨頭的爭搶,這將成為其未來發展難題。

產能不斷擴張之下,十月稻田的存貨也居高不下。2020年-2022年,公司存貨余額分別為6.47億元、10.5億元和13.72億元。存貨主要為原材料、製成品、包裝材料和在製品,其中原材料佔比最多,佔存貨的比例達六成左右。

報告期內,公司存貨周轉天數卻在增加,自2021年的100天增至2022年的116天,而糧食產品保質期一般較短,若過多積壓存貨,產品質量以及十月稻田的新鮮大米品牌價值將受到影響。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意