熱門資訊> 正文

驚呆了!十八線黃金珠寶品牌,毛利率竟然接近100%?賣吊牌的周六福,「無本萬利」生意經

2023-04-18 18:31

來源:市值風雲

黃金珠寶界的「南極電商」。

「世界珠寶看中國,中國珠寶看水貝。」

位於深圳市羅湖區的水貝社區,轄區面積僅0.11平方公里。

但在黃金珠寶行業,「水貝」是一個如雷貫耳的名字,其業內地位堪比華強北之於電子產品,義烏之於小商品……

2021年,水貝的黃金珠寶經營單位超過2萬家,從業人員超過20萬人;

年交易金額超過1500億元,約佔國內黃金珠寶批發市場份額的50%;

黃金實物用量約佔上海黃金交易所實物交割量的70%;

鑽石實物用量約佔上海鑽石交易所進口額的80%……

然而,水貝存在着一個「怪相」:儘管國內半數以上的黃金珠寶飾品產自此處,但當地始終難以孵化出大品牌。

目前,A股和港股都不乏高知名度的黃金珠寶品牌,如周大福(01929.HK)、老鳳祥(600612.SH)、周大生(002867.SZ)、中國黃金(600916.SH)、老廟黃金(注:母公司為豫園股份(600655.SH))、六福集團(00590.HK)等。

(製表:市值風雲App)

長期以來,港資品牌佔據了國內黃金珠寶行業的半壁江山,其中,龍頭周大福2021年營收802億元。

而內地土生土長的品牌中,以老鳳祥和中國黃金為第一梯隊,后兩者體量僅次於周大福,2021年營收均超過500億元。

目前,已上市的「水貝系」黃金珠寶品牌,僅有周大生一家,但體量相對較小,2021年營收92億元。

水貝作為國內乃至全球聞名的「珠寶之都」,這里的眾多廠商們,為何卻長期被困在產業鏈的低附加值環節?

近期,周六福珠寶股份有限公司(周六福、公司)的深交所主板IPO申請獲得受理。公司有望成為繼「前輩」周大生后,第二家掛牌A股的「水貝系」黃金珠寶企業。

看完公司的故事,老鐵們或許會對水貝廠商們的「困境」有一些新感悟。

毛利率秒殺同行

周六福2014年於深圳成立,是一家集研發設計、生產加工、連鎖銷售、品牌運營為一體的珠寶首飾企業,主要運營「周六福」品牌。

公司的主要產品包括素金首飾、鑽石鑲嵌首飾和其他首飾,涵蓋戒指、項鍊、吊墜、手鍊等品類。

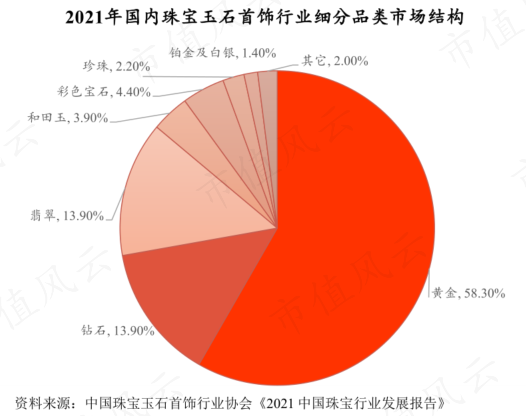

我國是全球第一大黃金消費市場。長期以來,黃金類在我國珠寶產業中佔據最大的份額,2021年約58%。

(來源:公司招股書)

公司的產品銷售中,素金產品的收入佔比不斷提升,從2019年的21%增至2021年的58%,2022年上半年為70%。

(製表:市值風雲App)

從主打產品來看,公司與老鳳祥、中國黃金等專注於黃金首飾的上市企業無異。

公司的成長性,基本取決於當年黃金行業的景氣度,也就是消費者對黃金首飾的需求。

比如,疫情期間的2020年,國內黃金總消費量自2016年來首次跌破千噸關口。

(來源:公司招股書)

2020年,公司營收同比跌8.4%,至20.8億元。

隨着2021年以來,國內黃金消費展現出新一輪復甦行情,需求端也恢復至接近疫情前水平。

2021年,公司營收同比增36%,至28.3億元。2022年上半年,營收13.9億元。

(製表:市值風雲App)

對於黃金首飾,我國制定了一系列明確的行業標準和規定,如《金銀飾品標識管理規定》《首飾貴金屬純度的規定及命名方法》《珠寶玉石及貴金屬產品分類與代碼》等。

而在上游價格方面,貴金屬原材料在國際市場上價格透明公開,通常以標準化合約集中競價的方式進行交易,產業鏈內各環節對上游供應商的議價能力較低。

因此,消費者在國內市場上買到的黃金首飾,同等純度下的品質並無差異。

對於消費者而言,不同品牌下黃金首飾的價格差異,主要是品牌溢價。

令風雲君吃驚的是,長期以來,公司的毛利率水平明顯高於同行業平均水平,甚至超過龍頭。

2021年公司毛利率34.9%,高於行業平均毛利率22.3%,以及周大福的22.6%。

(來源:公司招股書)

相比之下,產品結構與公司最為相近的老鳳祥和中國黃金,毛利率水平則更低,長期只有個位數百分比。

在我國,黃金飾品的最常見定價方式為「按克計價」,即按每克重的「當天金價+加工費」,這正是導致老鳳祥和中國黃金毛利潤空間有限的原因。

加盟店單店收入貼地飛行

難道,公司的利潤優勢來自銷售渠道的差異嗎?

我國珠寶首飾行業主要分為自營渠道和加盟渠道。目前,大部分企業採取以加盟店為主、兩種渠道並存的擴張策略,在這方面,公司也與主流無異。

(來源:公司招股書)

截至2022年上半年末,公司國內門店數量3872家,其中3798家為加盟店,佔門店總數的98%,自營店數量僅74家。

(製圖:市值風雲App)

加盟店一度是公司的營收「扛把子」,但近年來逐漸下滑。

2019-2021年,加盟店的營收佔比從82%下滑至58%;同期,自營店的營收佔比從18%提升至43%。

(來源:公司招股書)

公司加盟店和自營店的平均單店收入,有着極大差異。

據披露,2021年,加盟店平均收入為43萬元,不足同期自營店平均收入185萬元的四分之一。

(製圖:市值風雲App)

上述數據的鮮明對比,讓風雲君感到很困惑。

風雲君平日逛商場路過首飾店,看到櫥窗里一件商品的標價少則幾千、動輒上萬。而作為公司營銷網絡「主體」的加盟店,其平均單店收入之低,似乎與直觀相悖。

不過,公司加盟店的毛利率,長期顯著高於自營店,因此是毛利潤的主要來源。

2021年,公司加盟店和自營店的毛利率分別為39%和29%。2022年上半年,加盟店毛利率飆升至63%,而自營店的毛利率維持原有水平。

(製圖:市值風雲App)

值得注意的是,公司加盟店的高毛利水平,並非業內常態。

實際上,公司多數競爭對手的加盟店毛利率,與整體毛利率相差不大。

(來源:公司招股書)

賣吊牌:「無本萬利」的生意經

風雲君發現,公司高毛利的「祕密」,在於獨特的加盟店經營模式。

公司的加盟店業務細分為「產品銷售」和「服務費」兩類。

其中,產品銷售指公司向加盟商批發銷售黃金珠寶首飾;服務費則再細分為「品牌使用費」和「特許經營費」兩項。

(來源:公司招股書)

特許經營費,指加盟店為使用「周六福」商標而按年向公司支付的固定費用。

而服務費中佔大頭的品牌使用費,則指加盟店從外部供應商處採購第三方產品,並使用「周六福」品牌銷售,而向公司支付的費用。

(製圖:市值風雲App)

具體來説,當加盟店向外部供應商採購產品時,需要將產品寄到公司處,公司給產品掛上「周六福」的價格標籤后,再發回給加盟店。

看到這里,風雲君頓然大悟:公司加盟店的經營方式,不就類似南極電商(002127.SZ)的「品牌授權」模式嘛,即砍掉生產端和銷售端,主要賺取賣吊牌的錢。

風雲君忽然回想起,平日網購時,總是能遇到賣家名稱為「南極人XX專賣店」、「恆源祥XX專賣店」、「北極熊XX專賣店」的魔幻畫面……

對於公司而言,賣吊牌幾乎是門「無本萬利」的生意。

據披露,2019年,品牌使用費業務的毛利率為100%,此后期間保持在99.5%以上。

不過,上述毛利率幾乎可忽略不計的下滑,只是會計收入準則變更的影響,與公司實際經營層面無關。

(來源:公司招股書)

風雲君需要指出的是,賣吊牌的經營方式,在黃金首飾行業內並不常見。

公司在招股書中稱,同行業上市公司中,周大生、中國黃金也向加盟商收取品牌使用費。

不過,中國黃金加盟店的毛利率僅為個位數百分比,足以説明賣吊牌佔其加盟業務的比重並不高。

(來源:公司招股書)

在同行業可比公司中,周大生的加盟店毛利率僅次於公司。

從周大生披露的加盟收入細分項來看,2021年,服務費佔其加盟收入的比重僅為14%,説明周大生加盟業務也並非依賴賣吊牌。

相比之下,公司在賣吊牌這條路上,走得是越來越風生水起。

具體體現為:服務費佔公司加盟收入的比重不斷提升,並自2022年上半年起,成為公司加盟店收入的第一大來源,約佔58%。

同時,公司賣吊牌的價格也越來越高。

過去,公司品牌使用費的收費標準是按產品標籤價格的一定百分比收取。而自2021年起,公司決定對新簽約的加盟店,每年按固定金額收取品牌使用費。

公司表示,實施新政策后,「在一定程度上提升並保障了效益」。

(來源:公司招股書)

但是,如果知道了公司對供應鏈的把控力,有多少消費者敢放心購買呢?

砸錢搞營銷,經銷商願者上鉤

通常來説,以加盟為主的銷售模式下,由於大量加盟店構成了全國範圍內的營銷網絡,並承擔一部分營銷成本,企業的銷售費用水平相對自營而言較低。

然而,公司的銷售費用率卻高於多數同行業可比公司,且近年來呈現上升趨勢,2021年為11.5%。

具體來看,公司的銷售費用中,廣告宣傳及市場推廣費是僅次於職工薪酬的第二大細分項。

(來源:公司招股書)

廣告宣傳及市場推廣費,主要指公司通過品牌代言、廣告投放及營銷活動進行品牌宣傳。

從商業角度來看,廣告宣傳並不能為公司銷售產品直接引流,但卻是公司提高品牌知名度和維持曝光度的關鍵,也是公司吸引加盟商的關鍵。

在風雲君看來,長期居高的銷售費用水平,也正體現了公司賣吊牌模式的脆弱性。

但得益於高毛利下的利潤空間,公司的盈利能力較為穩定。

2021年,公司淨利潤4.3億元,對應淨利潤率15.2%。

2022年上半年,由於加盟收費標準提高帶動的毛利率大增,公司淨利潤率也隨之創下21.8%的新高水平。

(製圖:市值風雲App)

公司的現金流狀況同樣穩定,淨現比維持在較高水平。2021年,公司經營活動現金流淨額為5億元,淨現比為7.5。

(製圖:市值風雲App)

2019-2021年,公司累計現金分紅4.5億元。

IPO「釘子户」,註冊制下能否圓夢?

看完公司的招股書,風雲君不知為何感到惘然若失。

我國作為全球最大的黃金珠寶消費國,早已具備成熟的供應鏈體系,但多數內地廠商只能蝸居微笑曲線的底部,從事代工生產。

好在,過去十多年來,這一局面有所緩解。

(來源:公司招股書)

目前,國內的大型珠寶零售品牌中,不再被國際品牌和港資品牌獨佔,如老鳳祥、中國黃金等具備「國潮」特色的內地品牌日益壯大。

公司總部所在的水貝地區,珠寶加工產業鏈十分發達。

作為當地為數不多、能夠打響全國知名度的珠寶企業,公司本應更意識到品牌競爭的重要性,堅持產品創新和品牌投入。

然而,公司近年來卻醉心於賣吊牌,這樣的經營模式,並不符合行業常規。在風雲君看來,這種商業模式隱患極大,所謂的商業模式創新不過是一種追求短期利益的行為。

此外,一直以來,公司似乎更志在資本市場。

早在品牌成立5年后,公司就開始謀求IPO,但不幸淪為「釘子户」。

2019年4月,公司申報深交所中小板IPO,當時的會計師事務所為正中珠江,保薦機構為廣發證券。

然而,正中珠江和廣發證券這對「卧龍鳳雛」,自2019年5月起相繼陷入「康美案」,導致公司IPO一度擱淺。

順便一提,市值風雲App早在2018年就開始質疑康美藥業的財務造假問題,揭露時間點早於一年之后的康美暴雷,以及三年之后的一審判決。

事發后,公司急匆匆地將保薦機構從廣發證券變更為民生證券,並重新遞交招股書。

2020年10月,公司發審委會議未獲通過,中小板IPO之旅宣告終結。

首發失敗后,公司並未死心。

2022年7月,公司再次預披露招股書,轉往深交所主板上市,保薦機構也換成了中信建投。

不過,公司新一輪IPO一度未見進展,招股書彷彿石沉大海。

在這期間,風雲君估計公司實控人之一的李偉柱李老闆,難免如坐鍼氈。

李偉柱與另一實控人李偉蓬是同胞兄弟,兩人因此是一致行動人,合計對公司控股94.11%,其中李偉柱控股67.27%。

(來源:公司招股書)

2021年12月,李偉柱與包括多家俬募投資基金股東在內、合計持股3.91%的外部股東簽訂了對賭協議。

根據對賭協議中的回購條款,若公司最終於2024年6月30日仍未能掛牌上市或被其他上市企業併購,李偉柱需以現金形式回購外部股東的股份。

(來源:公司招股書)

不過,李老闆似乎踩中了狗屎運。

2023月2月,全面註冊制改革正式落地。

深交所發行上市審覈信息公開網站顯示,2月28日,公司主板IPO申報獲得受理,目前處於問詢階段。

(來源:深交所發行上市審覈信息公開網站)

註冊制東風吹拂下,李老闆這回能否圓夢?博短期的生意經終於可以變現了?

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?