熱門資訊> 正文

「中特估」在港股的映射及投資機會

2023-04-18 13:15

本文來自:戴清策略研究 作者:戴清,王一凡

導讀

政策推動「中國特色估值體系」重構,有助於央國企提升ROE和PB。從歷史經驗來看,ROE能夠提升的板塊或更多吸引外資流入。港股投資者關注高分紅、低估值、資本開支少且ROE有望提升的板塊。本報告從當前港股央國企估值現狀、相關政策、行業估值等角度,結合外資流入的特徵,尋找港股央國企估值體系重構的交易機會。

摘要

政策推動「中國特色估值體系重構」。當前港股央國企估值處於歷史低位,較民企折價較大。一方面是由於國企揹負的「公共政策性使命」與「盈利性使命」衝突,另一原因則是市場對高成長性公司的偏好,導致港股的央國企估值相對較低。在此背景下,政策提出國企要提升核心競爭力和加強投資者關係管理,以提升國企估值。

改革整合、科技創新提升央國企ROE。1)國企改革進一步推進,經營機制不斷完善,盈利中樞有望抬升,市場的認可度或也將因此得到扭轉。2)央企戰略性重組和專業化整合繼續提速,提高國有資產資源配置效率,增強產業競爭力。3)我國經濟需要尋求新的經濟增長點,高端製造業、科技創興產業為經濟帶來潛在新動能。未來央國企將擴大科技投入,肩負起科技創新的國家重任。

從歷史經驗來看,ROE能夠提升的板塊或更多吸引外資流入

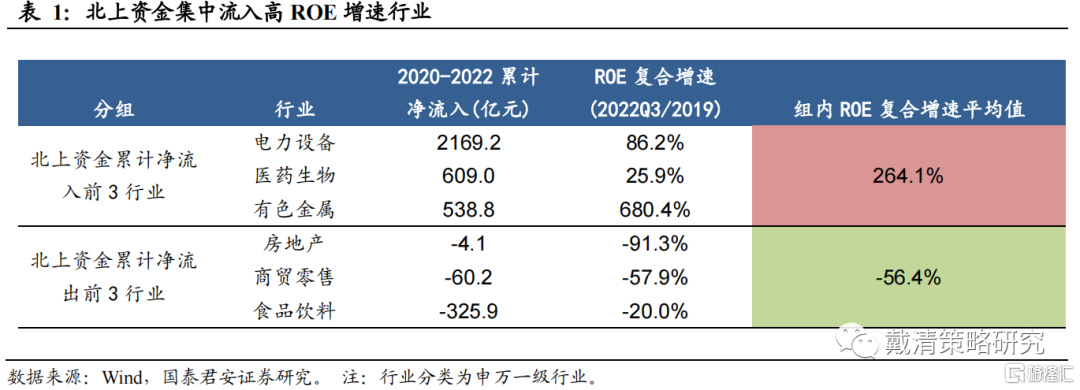

1)北上資金集中流入高ROE增速行業。2020至2022年,北上累計淨流入排名前三的行業為電力設備、醫藥生物及有色金屬。這些行業的ROE複合增速明顯優於其余行業。淨流出居前的行業為食品飲料、商貿零售和房地產,受疫情影響,這些行業近三年的ROE增速下滑嚴重。2)北上資金更偏愛高市值的「核心資產」。2020-2022年,各行業累計淨流入排名靠前的上市公司市值相對較高。其中外資累計加倉超過200億元的公司均為行業龍頭股,指向北上資金青睞大市值「核心資產」。

在港股,關注高分紅、低估值、資本開支少且ROE有望提升的板塊

- 1)行業:在港股,南下資金更青睞高ROE、低估值行業。

- 2)個股:內資喜愛行業中高市值龍頭股,集中流入排名靠前的個股平均市值較高,同時關注高成長性個股。

- 3)外資:以巴菲特為代表的外資機構注重高分紅、低估值、低資本開支個股。巴菲特持續增持的日本商社股和美國能源股具有高分紅、低估值和資本開支少的共性。港股上游資源品和下游的電信運營商具有類似的特徵,預計未來將獲得外資的重點關注。

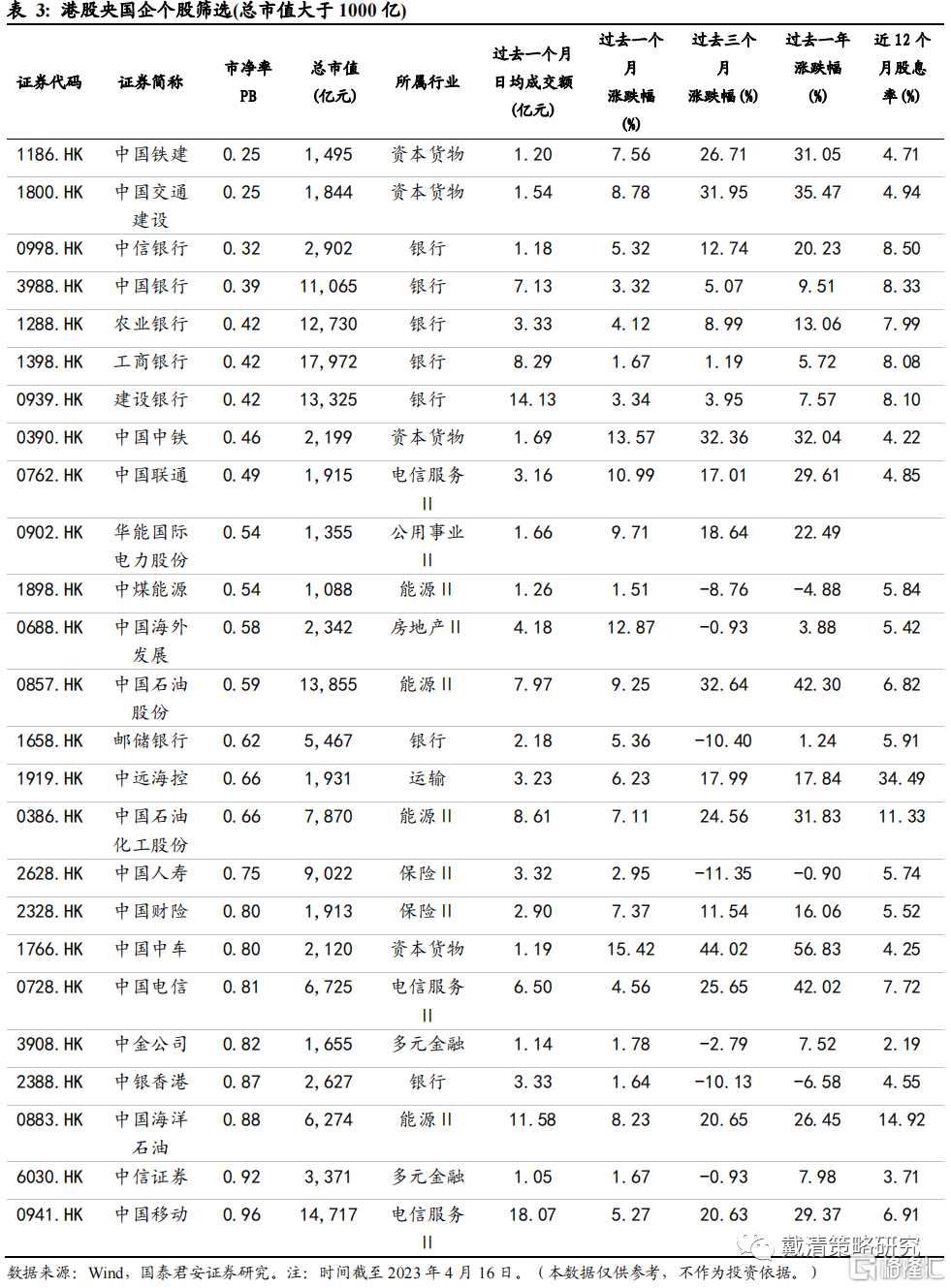

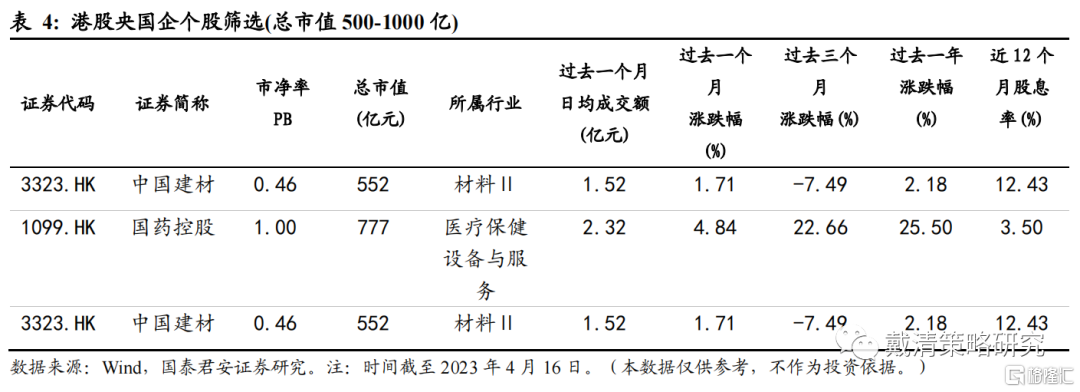

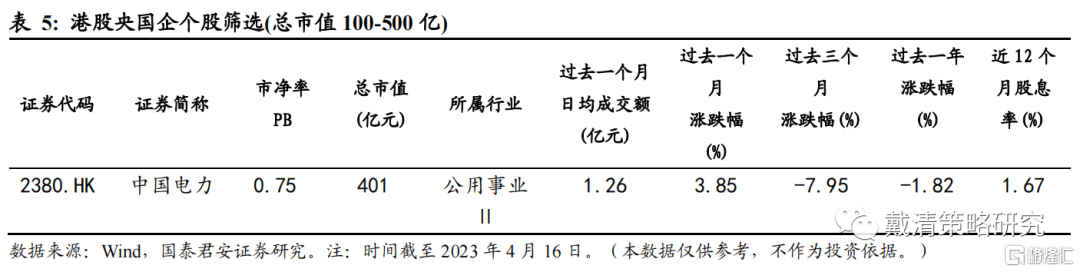

港股高市值、低估值央國企個股篩選:基於前文分析,我們對港股央國企個股池進行以下四個條件的篩選:1)央國企收入佔比高的行業;2)高市值:總市值大於1000億、500-1000億和100-500億;3)低估值:目前估值(市淨率)分別低於1/0.7/0.5的公司;4)高流動性:過去一個月日均成交額大於1個億。

風險因素:1)國內經濟復甦不及預期;2)政策落地不及預期。

正文

1. 央國企的估值體系重構

1.1 央國企估值當前處於歷史低位

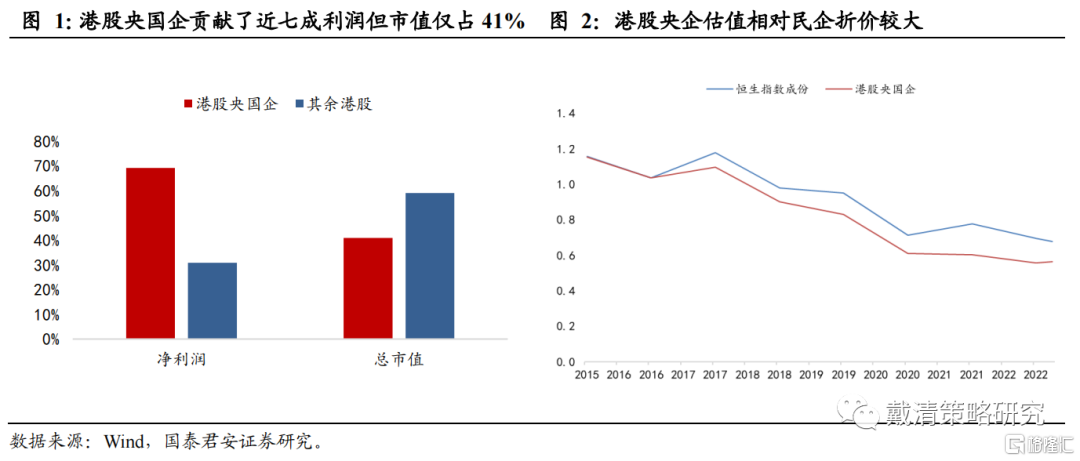

國有企業估值較民企折價較大。港股有很多傳統的央國企公司,國企改革時期,大批央國企選擇赴港上市。目前,港股央國企有322家,佔比僅12%,但貢獻了港股大部分的利潤。以歸母淨利潤計算,國有企業佔比69%,然而國有企業的市值佔比僅為41%。估值方面相對民企的折價不斷加深。截至2022年底,港股央國企的平均市淨率為0.56倍,低於恆生指數的0.68倍,且折價不斷加深。

1.2 造成央國企估值偏低的原因

央國企揹負的「公共政策性使命」與「盈利性使命」衝突。一方面,國有企業要通過追求盈利性來保證自己的不斷發展壯大,從而實現主導地位;另一方面,國有企業要彌補市場缺陷,服務公共目標,這可能會要求犧牲盈利。

市場偏好成長性高的公司,導致港股的央國企估值相對較低。價值投資者關注業績的確定性,成長投資者更關注業績的增長性。隨着中國經濟發展進入成熟階段,國企作為傳統產業中的大型企業,成長性相對較弱。

1.3 政策推動「中國特色估值體系」重構,提升央國企估值

政策提出要提升核心競爭力和加強投資者關係管理。2022年11月21日證監會主席易會滿首次提出「中國特色估值體系」的概念:「深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮」。他強調「國有上市公司,一方面要‘練好內功’,加強專業化戰略性整合,提升核心競爭力;另一方面,要進一步強化公眾公司意識,主動加強投資者關係管理,讓市場更好地認識企業內在價值,這也是提高上市公司質量的應有之義」。

2. 改革整合、科技創新提升央國企ROE

1)進一步推動國企改革,提高國企盈利。國企改革三年行動啟動以來,已經取得突破性進展。央企的考覈體系向「一利五率」轉變,進一步加強了對國企的盈利能力和創現能力的考覈,推動國企高質量發展。未來隨着國企改革進一步推進,經營機制不斷完善,盈利中樞有望抬升,市場的認可度或也將因此得到扭轉。

2)央企專業化戰略整合。2022年5月27日,國資委發佈的《提高央企控股上市公司質量工作方案》提出「加大專業化整合力度」,后續央企戰略性重組和專業化整合行為或將繼續提速,提高國有資產資源配置效率,增強產業競爭力。

3)科技創新持續發力。中美關係反覆,國內高科技領域發展受到重重阻力。在降低房地產對經濟影響力的轉型期,我國需要尋求新的經濟增長點,高端製造業、科技創興產業為經濟帶來新動能就顯得格外重要。2022年,央企在多個領域攻克了一批關鍵核心技術,重大創新成果持續涌現。未來央國企將擴大科技投入,肩負起科技創新的國家重任。

3. ROE提升或吸引北上資金流入

1)北上資金集中流入高ROE增速行業。我們以北上資金在A股累計淨買入額為例,在2020年1月1日至2022年12月31日的三年里,北上累計淨流入7893億元,按照申萬一級行業分類,淨流入排名前三的行業為電力設備(+2169.1億元)、醫藥生物(+609.0億元)及有色金屬(+538.8億元)。這些行業的ROE複合增速(2022年三季報ROE/2019年年報ROE,下同)平均達264.1%,明顯優於其余行業。淨流出居前的行業為食品飲料(-325.9億元)、商貿零售(-60.2億元)和房地產(-4.1億元),受疫情影響,這些行業近三年的ROE增速下滑嚴重,ROE複合增速平均為-56.4%。

2)北上資金更偏愛高市值的「核心資產」。2020-2022年,各行業累計淨流入排名靠前的上市公司市值相對較高。其中外資累計加倉超過200億元的公司有寧德時代、隆基綠能、招商銀行、邁瑞醫療、東方財富、匯川技術,淨流入規模分別為511.1億元、411.0億元、368.1億元、350.0億元、231.3億元、280.0億元,這些公司均為行業龍頭股,平均市值高達5063.5億元,指向北上資金青睞大市值「核心資產」。

4. 港股投資者更青睞高ROE、低估值行業,個股優選高市值龍頭股

目前內資已經在積極參與央國企估值體系重構的過程,A股「中字頭」行情進行得如火如荼,南下資金也已經持續大幅流入港股的通信運營商等板塊。然而,在港股投資者結構中,外資是主要參與者,港股的央國企估值重構行情能否持續,核心取決於外資是否認可。A股投資里,外資同樣也是在存量市場中的邊際決定力量之一。通過我們的分析,可以得出的結論是,港股投資者過去最青睞的就是高ROE、低估值以及大市值的「核心資產」。

4.1 南下資金集中流入行業與其他行業PB&ROE對比

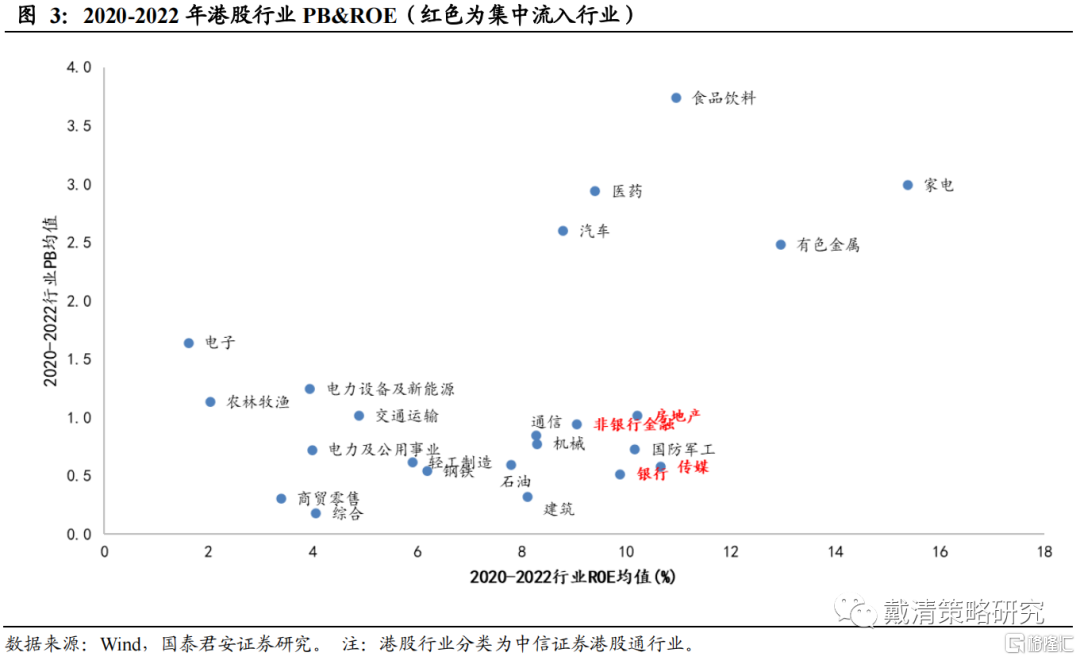

在港股,內資更青睞高ROE、低估值行業。2020年1月1日至2022年12月31日,南下資金累計淨流入港股1127.2億元,淨流入排名居前的港股行業包括傳媒(+174.4億元,三年平均ROE10.7%)、房地產(+124.4億元,三年平均ROE10.2%)、非銀金融(+94.1億元,三年平均ROE9.1%)和銀行(+73.9億元,三年平均ROE9.9%),指向內資更注重盈利能力的穩定性,整體上大規模配置高ROE行業,並追求用更低的估值買入。其中,汽車和醫藥等行業雖然在估值方面不佔優勢,但由於過去三年屬於景氣行業具有高成長性,同樣獲得大幅增配,分別獲得加倉114.1億元和55.0億元。

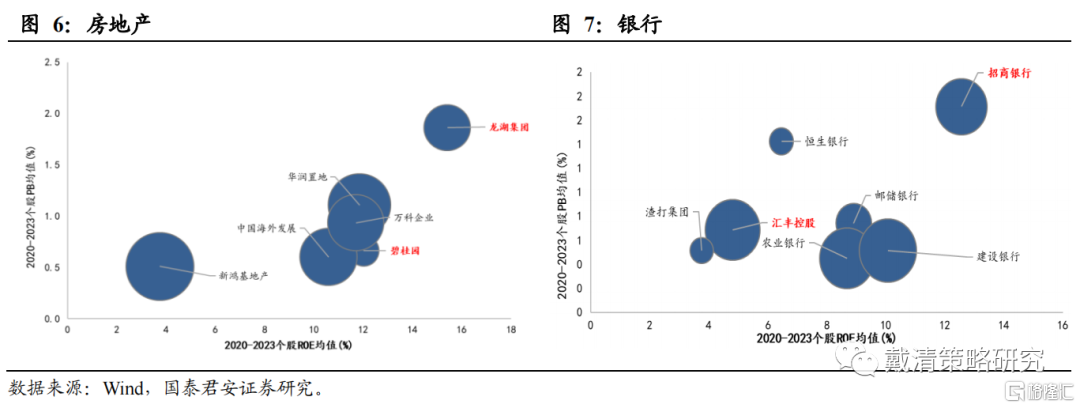

4.2 港股上市公司PB&ROE對比(氣泡代表市值大小,紅色為資金流入最多的公司)

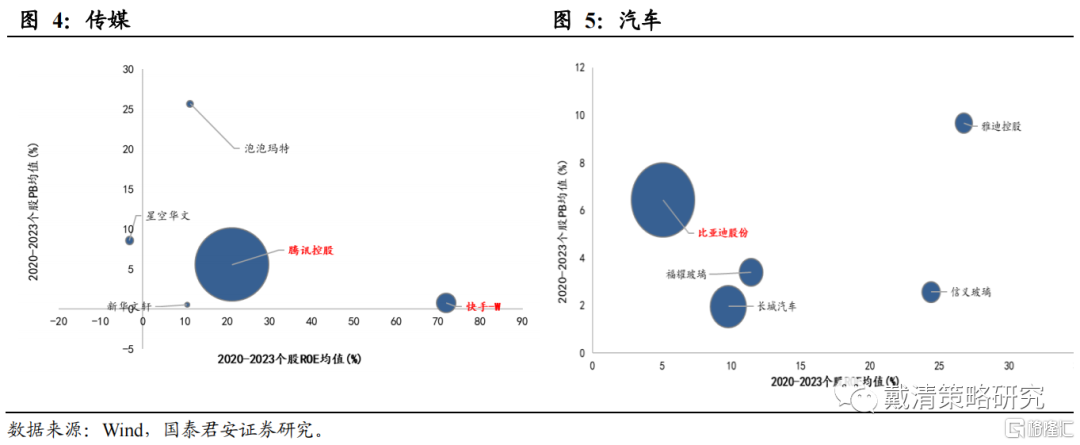

南下資金喜愛行業中高市值龍頭股,同時關注高成長性個股。個股加倉方面,南下資金更關注盈利穩定的「核心資產」,集中流入排名靠前的個股平均市值較高。其中,傳媒行業淨流入最多的個股爲騰訊控股(+174.46億元)和快手(27.06億元),市值分別是31728億元和2175億元;汽車行業淨流入最多的個股爲比亞迪(+59.29億元),雖然估值不具備優勢,但因其是汽車行業龍頭,仍然得到資金配置的青睞;房地產行業淨流入最對的個股爲龍湖集團(+25.3億元)和碧桂園(+25.2億元),雖然市值不及新鴻基、華潤和萬科,但依靠其行業領先的高成長性獲得加倉;銀行業淨流入最多的個股爲招商銀行(+31.7億元)和匯豐(+29.5億元),均為高市值行業龍頭。

4.3 以巴菲特為代表的外資機構注重高分紅、低估值、低資本開支個股

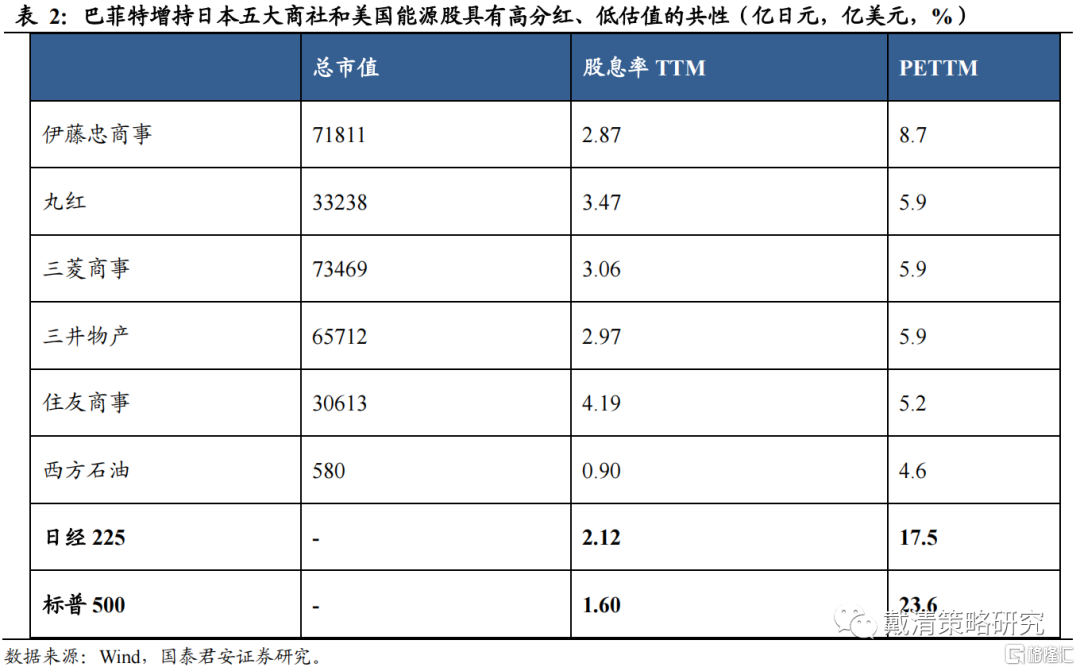

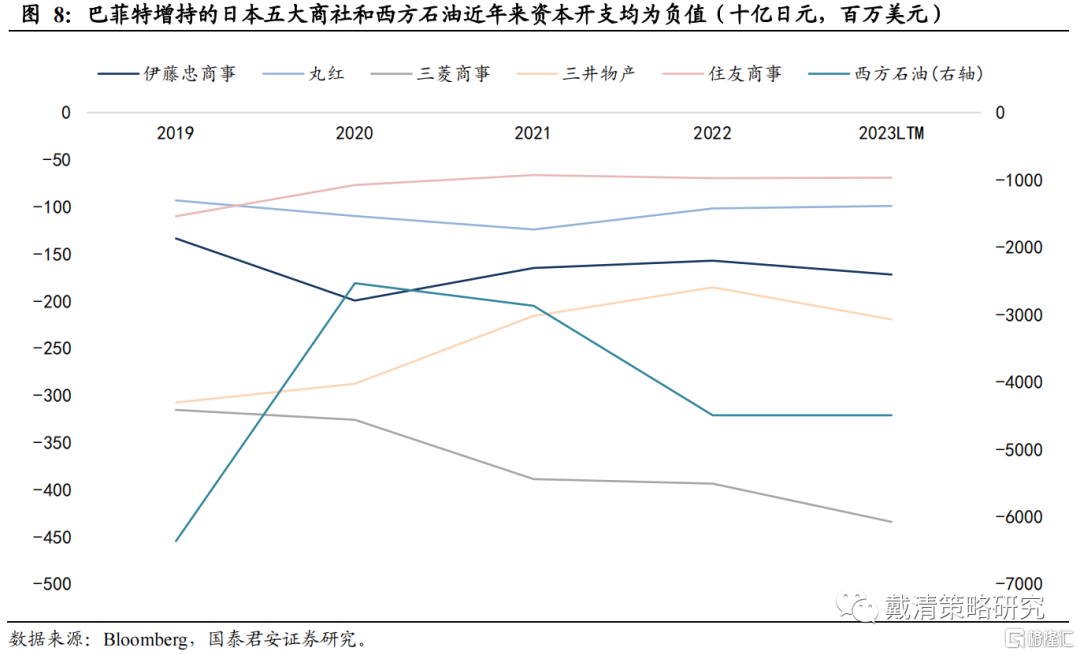

巴菲特持續增持日本高分紅、低估值、低資本開支的商社股。日本相對穩定甚至略顯僵化的政治格局,在全球動盪的大背景下反而成爲了「避風港」。美國「股神」巴菲特近日的日本行再次將日本拉回了大眾視野,自2020年8月以來,巴菲特已經三次購買並擴大了對日本五大商社的股份持有量,包括伊藤忠商事、丸紅、三菱商事、三井物產和住友商事。2022年秋,伯克希爾-哈撒韋又宣佈將5家商社的持股比例分別提高至6%左右。根據彭博數據顯示,截至2022年底,伯克希爾-哈撒韋持有丸紅6.8%的股份,三菱、三井住友和住友商社的股份均為6.6%,伊藤忠的股份則為6.2%。觀察日本商社股,我們可以發現它們具有高分紅(當時商社的股息率接近5%,高於日股的平均水平2%)、低估值(市盈率約為6倍,低於日經225市盈率17倍)和資本開支少的共性。

除日本商社外,巴菲特大買美國能源股西方石油,同樣具有低估值、低資本開支的特徵。根據彭博數據顯示,巴菲特旗下的伯克希爾-哈撒韋自2022年一季度便開始持續買入美國能源股西方石油。2023年一季度,伯克希爾-哈撒韋共買入1735.55萬股西方石油,截至2023年3月27日,伯克希爾-哈撒韋共持有西方石油23.6%的股份。值得注意的是,西方石油同樣具有低資本開支的特點。映射至港股,上游資源品的能源板塊和下游的電信運營商同樣具有高分紅、低估值和低資本開支的特徵,預計未來將獲得外資的重點關注。

5. 港股高市值、低估值央國企個股篩選

從投資機會來看,基於前文分析,我們對港股央國企個股池進行以下四個條件的篩選:1)央國企收入佔比高的行業;2)高市值:總市值大於1000億、500-1000億和100-500億;3)低估值:目前估值(市淨率)分別低於1/0.7/0.5的公司;4)高流動性:過去一個月日均成交額大於1個億。

6. 風險因素

1)國內經濟復甦不及預期;2)政策落地不及預期。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號