熱門資訊> 正文

成交價來到16萬元,鋰價暴跌的連鎖反應

2023-04-16 19:36

這不是一個下游獲利,上游承壓的簡單故事

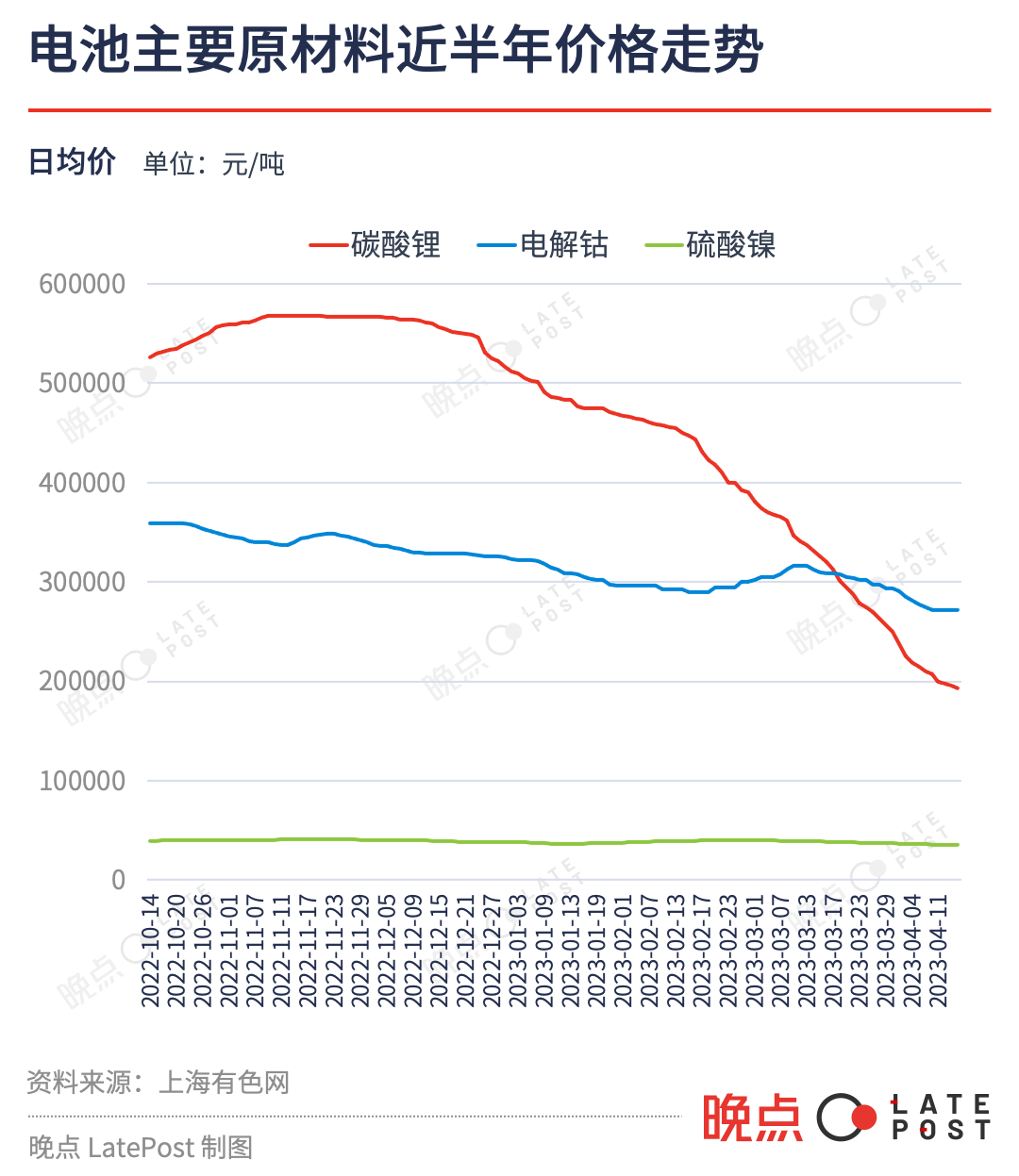

本周四,上海有色金屬網的電池級碳酸鋰公開市場報價來到19.5萬元/噸,今年以來已跌去27萬元,下跌58%。據《財經》瞭解,行業里的實際成交價已來到約16萬元/噸。

鋰價超預期下跌牽動着萬億新能源車市場。碳酸鋰是動力電池的主要材料,佔其成本約35%,動力電池又佔新能源整車成本的40%-60%。碳酸鋰每下降10萬元,一輛成本20萬元的新能源車可降本1萬元。正在降價戰中焦灼的車企,看到了喘口氣的機會。

不過鋰價下降帶來的連鎖反應,並不是一個下游獲利,上游承壓的簡單故事。

作為碳酸鋰的下游,寧德時代理論上會受益,但鋰價的超預期下跌,使寧德時代今年2月提出的 「鋰礦返利」 計劃淪為雞肋,它本想用20萬元/噸的碳酸鋰價格綁定一些車企的三年長單。另一層影響是,寧德時代今年5月計劃投產的宜春鋰礦很有可能一開採就虧損。

直接生產、售賣碳酸鋰的鋰鹽企業則命運分化,大公司如天齊鋰業和贛鋒鋰業有機會在價格下降周期中獲得更多市場份額,行業將變得更集中。這是2016年到2018年上一輪鋰價下降中發生過的事。而同環節的大量中小企業,尤其是最近兩年追高入局的新公司,則面臨停產乃至破產。

這一輪波動何時告一段落,主要取決於去年底開始變弱的新能源車消費意願何時回升。

下周的上海車展是從業者等待的風向標。多家車企會發布新車型,並會看到經銷商和消費者的下單數。有從業者懷抱希望:「上海車展上的一些拳頭車型可能會帶動銷量。」有人不敢高興得太早,另一位從業者預測:「跌價至少會持續到5月底,往后是回升還是橫盤仍未可知。」

去年鋰價大漲時,車企抱怨自己給寧德時代打工,寧德時代管理層説整個產業鏈都在給鋰鹽企業打工。如今的煩惱不再是誰給誰打工、賺多賺少,而是從上游到下游,生意都在消失。「這不是單個環節的困難,是整個產業鏈都倒黴。」 一位鋰鹽生產商説。

價格暴跌,電池公司寧願違約也不提貨

去年行業已有共識——碳酸鋰價格會下跌,但今年價格的跌幅之大、速度之快,超出行業預期。

去年底,多位行業人士曾對我們預測,碳酸鋰價格會在2023年下半年跌破30萬元/噸,屆時會接近供需平衡。事實上,今年3月,碳酸鋰就下探到了30萬元/噸的關口,比預測的時間提早了4個月。

預期是被一點點擊破的。去年11月中旬時,碳酸鋰價格開是下跌,此后3個月內,從60萬元/噸跌至50萬元/噸,此時價格走勢還在行業預期之內,因為從業者都清楚,整個供應鏈在過去的漲價周期中已積累了一定庫存,這是降價的原動力。

在碳酸鋰價格暴漲的2022年,市場實際供過於求。據工信部數據,2022年中國生產了750 GWh 的鋰電池。這需要消耗約52萬噸碳酸鋰。同期,據有色金屬協會數據,中國總共生產和進口了約62.5萬噸碳酸鋰。碳酸鋰供給比鋰電池生產所需多了20%。

在電池環節,去年中國生產的750 GWh鋰電池中有546 GWh是用在汽車上的動力電池,刨除出口海外的70 GWh電池,留在國內的476 GWh動力電池中只有63%裝到了汽車上。即供應鏈去年多生產了約170 GWh動力電池,這足夠裝配約200萬輛新能源車,超過去年中國新能源車銷量的3成。

庫存層層積累的過程中,每個公司都做出了符合自己利益的選擇。當價格持續上漲時,早買貨、囤貨成本更低。強勁的新能源車銷量支撐着看漲預期,增加了囤貨行為。去年,即使鋰價讓新能源車成本上漲了近15%,中國還是賣出了688.7萬輛新能源車,同比接近翻倍。

但把單個合理的選擇相加,卻造成了整個產業鏈的風險。在2023年還沒來時,市場上就提前有了至少夠用3個月的電池。

「碳酸鋰沒有理由不下跌。」 一位電池公司人士稱。

今年1月之后,碳酸鋰價格下跌的斜線變得更加陡峭,1月到2月的一個月內跌去10萬元,來到40萬元/噸,是此前3個月的降幅。截至昨天,碳酸鋰價格已跌破20萬元/噸。這超出了從業者去年底的預測。

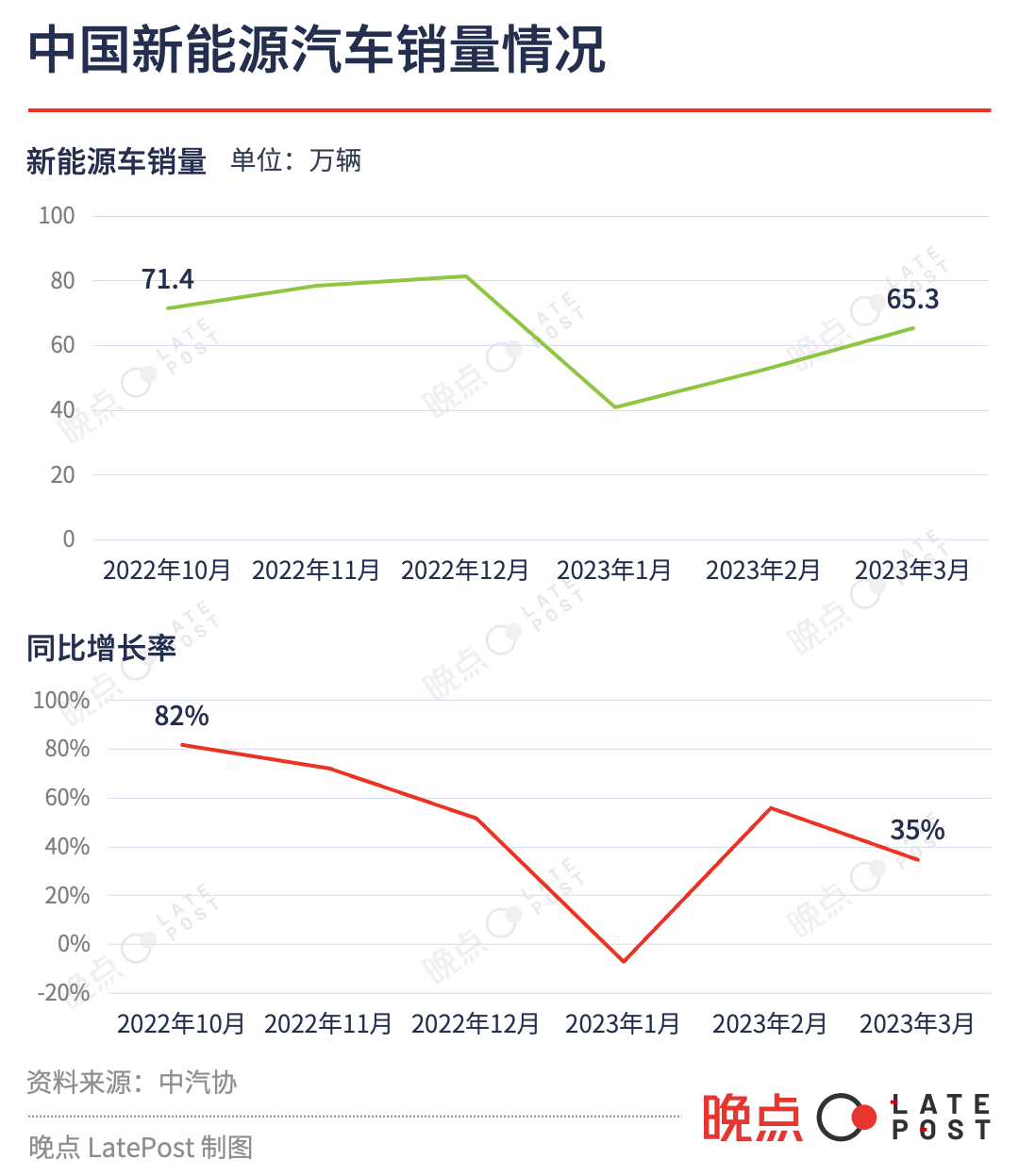

直接原因是,新能源車的銷量增勢在去年底開始轉折。2022年11月新能源車銷量同比增速跌至70% ,比10月少了10個百分點,12月進一步下滑到不足50%。而從歷史數據看,年底特別是12月應該是車市最旺季。

特斯拉等車企在今年1月掀起價格戰,更多消費者持幣觀望等降價,需求進一步萎縮。今年1月、2月,新能源車市場疲態更加明顯,增速下滑至27%。

而12月到1月,正是車企給電池公司,電池公司給材料公司定年度產能計劃的時間。下游需求的不確定,讓整個行業放緩了生產節奏。

今年1月,中國動力電池總產量環比2022年12月下滑46.9%。據《財經》瞭解,部分電池公司在1月給生產人員放了半個月假,這是行業鮮有的漫長假期。2021年春節時,多數電池公司只放了半天假。

2月,寧德時代提出 「鋰礦返利」 計劃,開始接觸吉利、理想等車企,提出可向車企提供一定比例的以20萬元/噸碳酸鋰計價的電池,剩余部分電池的碳酸鋰成本按市價計算,車企需要把未來3年80%的電池採購訂單給寧德時代,當時鋰價在40萬元/噸。

寧德時代的舉動釋放了價格仍將繼續下滑的預期,推動了鋰價下跌。

3月時,國內江西宜春等地的一些鋰礦已開始停產,因為下游沒人來問價了。4月初,中國第四大鋰鹽生產商江特電機停掉了部分產能。江特電機迴應投資者稱:「下游需求減少,公司庫存增高,要動態調整」。

一位投資人稱,4月以來,產業鏈里各環節都有公司在向上遊違約。在電池產業中,上下游公司會約定每個月的提貨時間和數量。但現在由於車企需求萎縮和不確定,電池廠不找正極廠提貨,正極廠也不找材料廠提貨。

據這位投資人瞭解的交易信息,上周磷酸鐵鋰電池的直接材料成本,如碳酸鋰、六氟磷酸鋰綜合下降了近6%,電池公司如果晚一周下單,就能多省6%的材料成本,所以很多公司爲了省錢,寧願違約晚提貨:「當鋰價跌得這麼快時,違約罰的錢相比早提貨虧的錢,已不值一提。」

據他透露,目前行業中的正極材料公司普遍還有2-3周的庫存,整個產業鏈仍處於僵持中,下游在等上游降價,上游在減產挺價;直到庫存接近為 0,價格的走勢纔會出現確定性。

綜合多位行業人士的判斷,碳酸鋰價格的下跌可能會持續到5月底,公開市場報價可能跌至10萬-15萬元區間。孚能科技CEO 王瑀在3月底曾公開表示,碳酸鋰價格非常有可能跌至10萬元以下。

而行業里電池公司與鋰鹽公司的實際成交價會更低,它們的交易數量更龐大,價格按月調整,與每天波動的散貨報價相比,更能體現實際供需情況。《財經》瞭解到,本周部分電池公司與鋰鹽公司的實際成交價已跌至16萬元/噸。

寧德時代節奏被打亂

鋰價超預期下跌打亂了寧德時代的兩個重要佈局。

一是今年初浮出水面的寧德時代 「鋰礦返利」 計劃。今年2月,寧德時代提出這一計劃時,把鋰價優惠價錨定在20萬元/噸,彼時碳酸鋰報價還超過30萬元/噸,寧德時代此舉相當於下降了10%的電池售價,這能讓整車成本下降約5%。

這一計劃被行業視為價格戰。

接近此事的人士稱,寧德時代去年底就在醖釀降價計劃,當時它判斷鋰價一定會在2023年下降,它希望自己是主動發起競爭的人,而不是被動捲入。但到3月底,電池公司購買碳酸鋰的實際成交價已跌破20萬元/噸。一場價格戰還沒開打,就已被衰減的需求化解。

降價還影響了寧德時代另一個更長遠佈局的短期收益,即佈局鋰礦產能的收益。

寧德時代2019第一次購買鋰礦資源,出資入股澳大利亞鋰礦公司皮爾巴拉,后在2021年9月出資2.4億美元(約合15億元人民幣)入股非洲鋰礦項目 Manono,隨后又在江西宜春投資 135 億元建設從挖礦到電池生產的整個鏈條。去年12月底,寧德時代又出資64億元全資控股四川鋰礦公司斯諾威。

寧德時代入股或控制的鋰礦中,Manono 和斯諾威是成本更低的鋰輝石礦,而宜春的鋰礦是更貴的鋰雲母礦,其單位重量的含鋰量不到1%,而鋰輝石是3%。鋰輝石從開採到提煉為碳酸鋰的成本約為5萬元/噸,鋰雲母成本超過10萬元/噸,另一主流鋰礦形態鋰鹽湖的成本約為3萬元/噸。

寧德時代在江西宜春的鋰雲母礦,已被下跌的鋰價逼到盈虧線。

一位宜春鋰礦從業者稱,寧德時代在宜春的項目,從開礦到提煉成碳酸鋰的成本約為13萬-15萬元/噸,寧德時代最初把鋰礦返利價格定在20萬元/噸就是為保證鋰礦開採業務本身也能賺錢。

該項目原計劃今年5月投產,但目前上海有色網的碳酸鋰報價已跌至19萬元/噸,而行業里的實際成交價已跌至16萬元/噸。這意味着如果寧德時代宜春礦產如期在5月開工,很有可能投產即虧損,過去兩年的佈局,短期無法轉化為成本優勢,反而會成為累贅。

過去兩年追高入局鋰礦的公司還有國軒、比亞迪、蔚來等。其中國軒、比亞迪既在鋰價高企時投資了宜春的鋰礦,也購買了部分海外公司的股份。它們在宜春的碳酸鋰生成本與寧德時代相當,也面臨虧損風險。蔚來此前用6億元人民幣入股澳大利亞鋰礦公司 Greenwing ,但這隻能保證採購量,無法保證成本。

作為整個新能源板塊市場情緒指向標的寧德時代股價,已從1月底的497元年內高點跌至目前的397元,跌幅達20%。

鋰鹽和材料企業生死分化

在整個行業的上游,是那些直接開採鋰礦、生產碳酸鋰的鋰鹽企業,和夾在鋰鹽企業與電池企業之間的材料企業。不同公司命運各異。

這一輪價格下降長期利好中國最大的兩個鋰鹽供應商天齊鋰業和贛鋒鋰業。它們去年的淨利潤都超過200億元,比中國最大的新能源車企比亞迪還多,其中天齊鋰業淨利潤增長超過10倍。足夠厚的血,使他們更能承受價格下跌和可能的未來虧損。

這兩家公司也有行業里最優的成本。贛鋒鋰業、天齊鋰業等公司入股的海外鋰礦資源開採成本普遍在3萬-5萬元/噸,幾乎是全球最低水平。但這並不意味着,這兩家公司能以低於5萬元/噸的價格採購碳酸鋰,因為在鋰礦國際交易中,即使擁有海外礦產的分銷權或開採權,交易價格也需要通過長協確定,按市價定期調整。但能獲得上游更低成本的資源,讓這兩家大企業更能容忍低價,並能在上游因降價減產時保持產能供應。

經歷過周期的大型鋰鹽企業對波動也更有準備。贛鋒鋰業董事長李良彬多次在公開場合説,「鋰價有60萬元的今天,也會有10萬元的明天。」

「贛鋒鋰業在去年行業最熱時也沒有去購買高成本的礦產。」 一位接近贛鋒鋰業的人士説。去年至今,贛鋒鋰業的業務重心在向下遊的動力電池業務轉移——押注新業務也是對抗周期的一種方式。

一位鋰鹽公司人士説,鋰鹽龍頭公司已開始與電池公司和車企重新談價,他們不得不犧牲利潤來換取訂單。「之前協議是鎖定供應量,價格一個月隨市價修改一次,現在可能是鎖定一個更低的價格去交易。」 一位鋰鹽公司人士説。

一位正極材料公司人士説,上游有實力的賣方不願忍受僵持狀態,他們寧可價格迅速降到底,在更穩定的環境下繼續做生意。

但鋰鹽業大量中小企業和其直接下游電池材料企業則已陷入困境。

去年鋰價高企時,粗放的生產方式也可以生存。津巴布韋部落的工人,能得到一份選礦的工作,中國南方的數百家小型鋰鹽廠一年也能賺到上千萬元。一位從業者稱,如果在去年夏天鋰價最高、貨最緊俏時投資建廠,7個月左右就能回本,前提是鋰價維持在50萬元/噸以上。

鋰價轉折后,在漲價期入局的新公司有些已瀕臨破產。一家華北的中型鋰鹽公司選擇在3月底停產。他們每生產一噸碳酸鋰的成本在20萬元左右,三月底碳酸鋰跌破其成本線。整個一季度,他們的月均訂單隻有去年12月的三分之一。

「我很慶幸,去年行情好時沒有借錢去擴張,一些同行現在錢收不回來,貨也只能堆在倉庫,價格每天跌三四千塊,還要還貸款。」 這家公司的老闆張高(化名)説。2021年以前,張高還是一家氯化鋰工廠的老闆,在鋰價暴漲期間他開始做碳酸鋰。他認識的一位生產碳酸鋰的同行,公司即將破產,在去年最高峰時,這位同行一個月能有800萬元淨利潤。

在碳酸鋰的下游,是使用鋰生產磷酸鐵鋰、三元鋰、六氟磷酸鋰等正極材料、電解液的電池材料公司,這是整個電池產業鏈里中小企業最多,議價能力最弱的一環。

一位寧德時代人士稱,寧德時代3月已在向上遊的正極材料供應商壓價,其中部分材料價格下跌約10%。這意味着部分材料廠商已不能賺錢,但至少能保持開工,獲得現金流,也能消化之前的庫存。

一家電池材料公司的高管説,今年鋰鹽和電材料行業的主題就是落后產能出清,沒有競爭力的公司退出。在2016-2018 年的鋰價下跌周期中,全球最大鋰鹽公司 SQM 全球市佔率從25%漲至31%。經過這輪下跌后,上游鋰鹽、材料廠商集中度也會上升。

鋰價周期波動,但電池成本會長期下降

相比碳酸鋰價格何時穩定,從業者更關心消費者買車意願何時回升。

2022年鋰價暴漲時,從業者都在擔憂成本上升會影響新能源車的銷量。但事實上,鋰價上漲並不是銷量增速放緩的主要原因。材料上漲的成本部分被電池公司和車企消化,產業鏈最末端的整車並未漲價太多,這一年新能源車銷量增長仍接近翻倍。

新能源車銷量增速從去年底開始下降,源於多重因素。這包括大量車企趕在2023年補貼退坡前集中促銷,提前透支了需求。宏觀經濟環境也使普通人不再樂觀地認為自己未來能賺更多錢。更多現金變成了存款,而不是用於消費、買車。中國人民銀行4月初發布的數據顯示,今年一季度中國居民存款多了9.9萬億元,比去年同期增加2.08萬億元。

正在下跌的鋰價有助於新能源車降本、降價,對刺激銷量是一個利好因素,但短期可能效果有限。

上游降低的成本傳導到整車環節需要時間:碳酸鋰從礦石形態到最終制成電池並裝車,最快需要約2個月。這是在國內開採、本地加工的情況,考慮到進口和長途運輸,碳酸鋰上車的時間會更長,傳導到下游也更久。

新能源車本身的增速也到了放緩階段。去年新能源車滲透率接近30%,已進入主流汽車市場。接下來新能源車市場的增長將更多來自搶燃油車的存量。如比亞迪在今年3月發佈 「油電同價」 策略,讓以往價格高於同級別油車的新能源車在價格上不落下風。

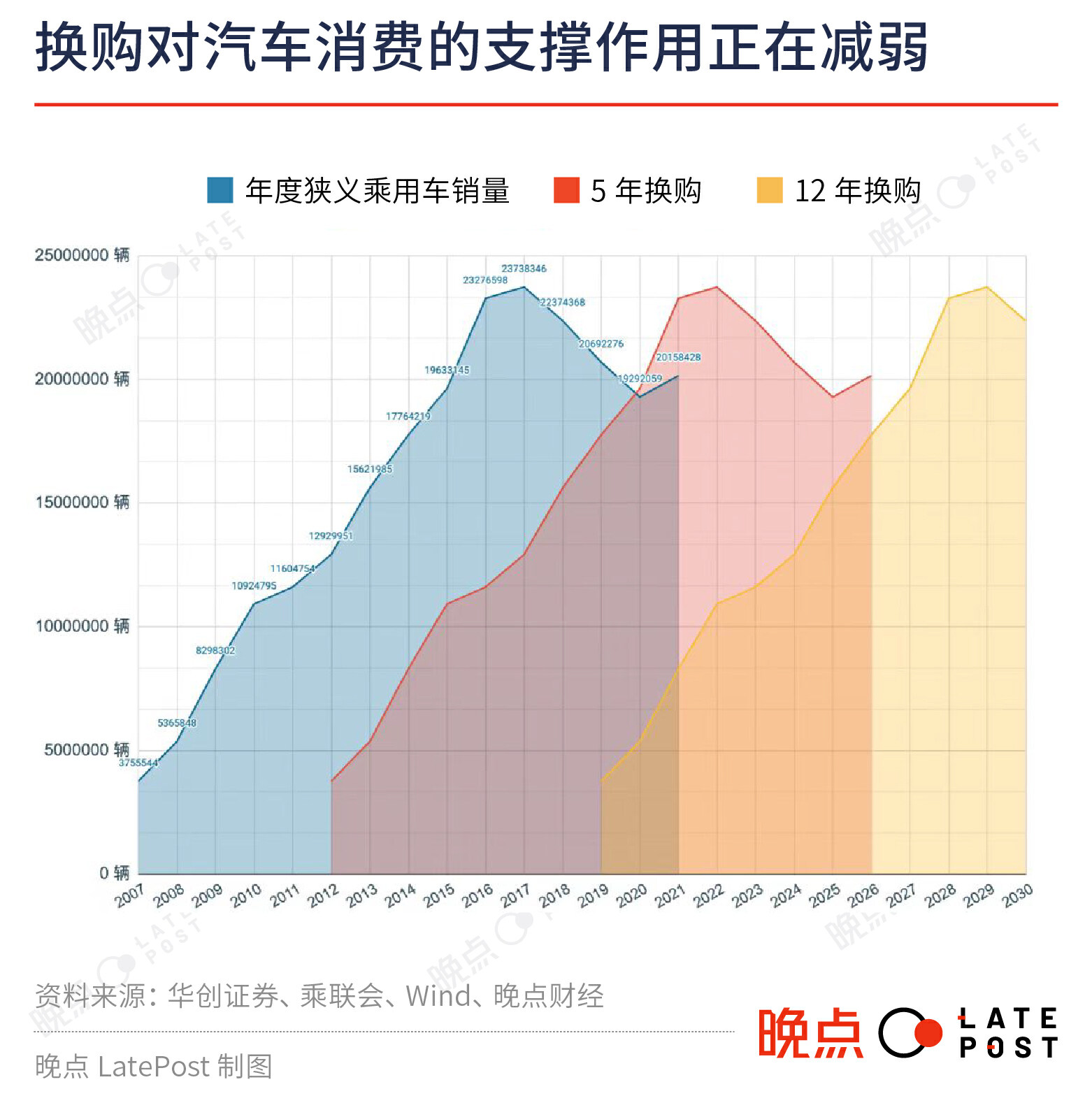

包含燃油車在內,整個汽車市場的增長還受換購周期影響。消費者一般五年左右換購一次汽車,中國乘用車市場的上一個銷量高峰是2017年,全年賣出2373萬輛乘用車,此后乘用車銷量逐年下跌,到五年后的2022年重新增長,來到2356萬輛。以五年的換購周期看,2023年起,乘用車大盤可能再次進入增長趨緩乃至下滑周期。作為乘用車銷量一部分的新能源車也被影響。

中汽協去年12月預測,2023年新能源車銷量為900萬輛,同比增長35% ,增速較2022年的93%大幅下降。

行業都在等的一個節點是下周的上海車展。一位鋰鹽公司人士説,很多新能源車企會在車展發佈新車,新車訂單情況會讓行業對接下來的需求有更精確的判斷。如果訂單量回升,鋰鹽公司會繼續此前延緩或暫停的擴產動作,重新與電池公司談價;反之則繼續壓低庫存,控制風險。

一個好的信號是,《財經》瞭解到,3月中旬開始,寧德時代在年初減產的部分工廠重回滿產狀態。這指向一種可能:訂單沒有消失,只是延后了。

變數是,特斯拉今年可能再度降價。這家頭部車企不追求保持品牌溢價,而是通過不斷改造生產流程、減少零部件降低成本和價格,如今下降的鋰價也會讓特斯拉有更大降價空間。特斯拉上周已在美國市場給 Model S、Model X 最多降價9%,約7萬元人民幣,明天將在香港給 Model 3和 Model Y 的不同版本降價9%-15%不等。一些購車者已在期待特斯拉在中國內地的新一輪降價。買漲不買跌,降價會帶來新一輪觀望和需求延后。

拉長時間維度看,即使碳酸鋰價格在過去10年已經歷過3次超10倍的上漲和下跌,但這並不妨礙電池成本的持續下降10年前,搭載1度電的鋰電池成本近4000元,現在只需600元,降幅達84%。未來電池生產規模每翻1倍,成本還能下降約20%。一些成本更低的技術路線,如鈉離子電池也會走向量產。

鋰電行業市場研究機構高工鋰電測算,2025年全球碳酸鋰的供需關係會趨向平衡。屆時中國新能源車滲透率會超過50%,增速將趨於放緩,需求將變得穩定。

但在此之前,市場的劇烈波動會帶來行業的淘汰和整合——它將在同時發生汽車業和整個動力電池產業。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?