熱門資訊> 正文

Okta:盈利之路還很漫長

2023-04-07 22:36

作者 | Jonathan Wheeler

編譯 | 華爾街大事件

Okta(NASDAQ:OKTA)提供身份訪問管理,這對混合工作環境和維護數字時代的安全至關重要。公司必須保護他們的網絡,同時允許員工和客户的遠程和現場訪問。進入零信任和Okta身份雲,它為這些公司提供了授予訪問權和跟蹤用户的骨干。

Okta是與微軟並駕齊驅的領導者。如果一家公司是在B2B SaaS領域,很有可能他們或多或少地與微軟直接競爭。然而,Okta的祕訣在於其中立性。許多公司都在推動多雲方法,而Okta在身份識別之外的任何產品上都沒有參與競爭。這給了企業信心,他們沒有把自己綁在任何其他產品上。

Okta由聯合創始人兼首席執行官Todd McKinnon和聯合創始人兼首席運營官Frederic Kerrest創立,他們都來自Salesforce(NYSE:CRM)。該公司已經建立了令人欽佩的市場地位,一路與該領域許多較大的技術公司競爭。

最初,Okta 完全專注於勞動力身份管理,只有一小部分客户身份管理。然而,由於收購 Auth0 的價格可能有些過高,Okta 現在超過三分之一的收入來自其客户部門。管理層預計員工的 TAM 為 50B 美元,客户的 TAM 為 30B 美元,為未來的增長提供了漫長的跑道。與任何其他雲公司一樣,預計在任何飽和問題出現之前,額外的產品就會通過管道進行追加銷售。

然而,這也是分析師對 Okta 最大的不滿之一。Okta 在研發上投入了大量資金,但不得不進入市場並投入大量資金來擊敗競爭對手。Okta 作為一個相對簡單的勞動力身份軟件提供商運營了多年,所以自然而然地問的問題是他們為什麼不能自己構建這個?在將 Okta與該領域比較好的公司進行比較時,這個問題最終是投資論文中成敗決定的一部分。

話雖這麼説,最近的結果是可靠的。該公司在最近一個季度增加了 550 名新客户,增長了 17%,達到 17,600 名,ACV 超過 10 萬美元的客户增長了 27%,達到 3,930 名。收入同比增長 33%,其中國際收入增長 32%,佔總收入的 21%,當前剩余履約義務增長 25% 至 $1.68B。該公司正在進行重組,包括裁員 5% 以削減成本,保留率很高,以美元計算的淨收入保留率為 120%,總收入保留率在 90% 左右。

我通常喜歡展示收益電話會議中贏得的一些客户,因為它可以闡明用例以及產品在市場上的接收方式:

為 ChatGPT 提供支持的公司 OpenAI 在本季度贏得了 Customer Identity Cloud 的巨大勝利。隨着其尖端 AI 技術的日益普及,該公司希望 Okta 的 Customer Identity Cloud 能夠為快速湧入的有興趣使用該工具的人們提供身份驗證支持。由於 Okta 的易用性、可靠性和安全性,OpenAI 的開發人員利用 Customer Identity Cloud 作為自助服務客户進行身份驗證,從而能夠滿足其客户身份需求。

一家全球 2,000 家農業和家居裝修供應鏈公司在本季度取得了巨大的 Workforce Identity Cloud 勝利。該公司選擇 Okta 是因為其廣泛的集成、合作伙伴關係和技術路線圖對齊。Okta 將為其 40,000 名員工提供安全訪問,同時為公司提供更高的自動化以減少管理開銷。

此外,該公司於 12 月推出了其身份治理產品,早期跡象表明客户採用了該產品。該產品將幫助客户滿足其用户羣的監管報告要求,並應為公司提供額外的追加銷售增長向量,以提高整體產品粘性和每個用户的收入。除此之外,該公司的身份網絡擁有 7,000 多個集成,這應該有助於 Okta 建立網絡效應並推動新客户加入企業。

2024 年的預測很好,收入預計增長 16-17%,非 GAAP 營業利潤率為 6-7%,自由現金流利潤率為 10%。稍后會詳細介紹盈利能力,但管理層最終會專注於削減成本,這是堅實的第一步。

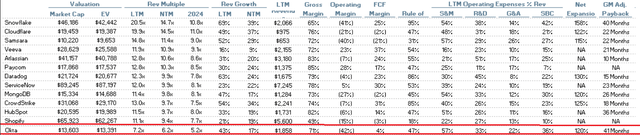

從整個雲領域的估值來看,Okta 的價格正好在中位數附近。增長處於十幾歲,收入倍數約為 6 倍。該公司比 Workday 略便宜,但在盈利能力方面還有很長的路要走。由於 Asana和 Unity的增長和估值相似,Okta 的定價可能與同行相當。

進一步分解其他一些指標,與雲軟件行業的其他公司相比,Okta 屬於中等增長羣體。其 S&M 費用佔收入的百分比為 57%,遠高於 45% 的中值。請記住,這些正在比較的這些其他公司具有相似的增長率(至少 15% 的收入增長),所以我試圖儘可能多地進行比較。研發佔收入的 33% 略高於 29% 的中值,而 G&A 佔 22%,恰好是 21% 的中值。我不介意看到更高的 S&M 成本,儘管其中很大一部分是基於股票的補償,只要我們獲得相應的收入增長。總之,費用很高,但 Okta 應該能夠實現盈利,儘管不是在短期內。

淨收入保留率恰好處於中位數,但通用汽車調整后的回報率很高。Okta 跟蹤了 41 個月來償還客户獲取成本,而中位數為 30 個月。在真空中,這不是什麼大不了的事,但它確實表明該公司在吸引客户方面可能比同行花費更多,或者收取的費用佔該成本的百分比較低。

該公司的 40 規則以 47% 得到滿足,但 GAAP 營業利潤率為 -42% 很糟糕,遠低於整個領域的中值 -22%。

管理層似乎確實專注於削減成本。裁員 5% 將有所幫助,該公司預計今年將實現非 GAAP 盈利。然而,GAAP 盈利能力還有很長的路要走。基於股票的薪酬已計入 GAAP 數據,因此如果您正在篩選損益表,最好查看這些數據以保持理智。SBC 在收購 Auth0 后有所膨脹,目前佔收入的 36%,遠高於該行業 23% 的中位數。管理層在財報電話會議上討論過,SBC 在 23 財年的收入下降了 7%,但預計 24 財年的收入仍將低於 30%。

總而言之,Okta 在一個利潤豐厚的領域開展業務,並且是身份管理領域的領導者。它應該被視為一家網絡安全公司,對客户來説是關鍵任務,因此相對抗衰退,儘管無論實際收入是否下降,宏觀壓力都會影響增長。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?