熱門資訊> 正文

雍禾醫療去年虧損8600萬,植發人數、客單價雙降 「植發第一股」的擴店步伐卻仍在繼續

2023-04-08 04:30

植發機構的日子不好過,但它相信,明天的日子不會更難過。

近日,「植發第一股」雍禾醫療發佈2022年年報,公司全年實現收入14.13億元,全年虧損近8600萬元,系近五年來首次虧損。從業務看,公司植發服務的人數和客單價均下滑,被視為公司增長第二曲線的養固業務的毛利率和復購率也在下降。

但公司並沒有放緩腳步的意思,反而因為「看好未來國內經濟以及植發行業的發展」計劃繼續擴張門店,預計2023年收入恢復到2021年水平,2024年底植發機構數量達100家。

但二級市場的表現並不樂觀。Wind數據顯示,2023年開年至今,雍禾醫療股價跌幅超過34%,已經超過2022年全年24.84%的跌幅。

業績由盈轉虧,毛利率下滑11.1個百分點

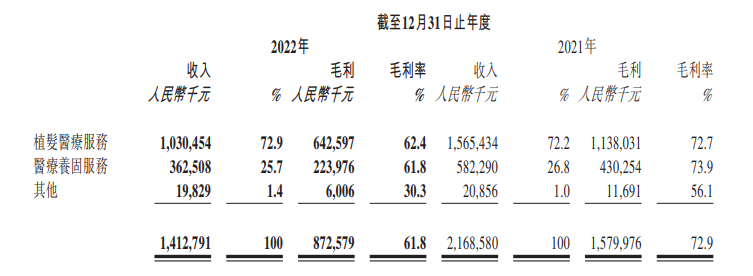

植發醫療服務和醫療養護服務是雍禾醫療的兩大業務板塊。2022年,公司的植發業務實現收入10.3億元,在總收入中佔比72.9%;醫療養固業務收入為3.63億元,在總收入中佔比25.7%。

圖片來源:公司年報截圖

儘管收入結構變動不大,雍禾醫療的各項業務收入均同比下滑,公司毛利潤從2021年的15.8億元下滑至8.73億元,毛利率由72.9%下降11.1個百分點至61.8%。

一方面,2022年雍禾醫療全國門店總到診量下降約四成,59家門店因遵守部分城市的相關防疫措施而暫停/限制運營,平均停業時間為38天,公司稱,「2022年初的疫情已導致若干城市對集團服務的需求減弱,繼而對集團造成縮減營運規模的壓力」。

另一方面,醫生接診制度實施后產生門診醫生的人工成本,以及公司處在擴店階段,使用權資產折舊及裝修攤銷等固定成本較高,也是雍禾醫療毛利率下滑的原因。

公司的銷售及營銷開支也出現罕見下滑,同比下降28.51%至7.67億元。對此,公司解釋稱,系根據疫情影響的不同區域和時間階段,調整相應的營銷策略用以控制營銷成本和提高營銷轉化率;另外,在公司成本中佔比最大的員工成本同比減少15.66%,主要是由於手術量下降,醫療團隊的績效工資有所下降,導致變動人工成本下降。

未來,這種收入、成本雙降的情況是否延續,較大程度上取決於公司需要多久時間從疫情中「緩過來」。

4月6日,雍禾醫療方面提供給《每日經濟新聞》的年度業績電話會紀要展現了一個切面。紀要顯示,「從行業來説,今年1、2月份恢復非常不錯,門診量相較去年同期有所增長」。雍禾醫療認為,從數據來看,目前的消費者出現了兩極分化的現象,能力強的消費者的消費水平不降反增,雍禾高端部分的收入佔比從去年一季度的0.04%增長至今年一季度的3%以上;低端部分在價格調整后也有一定的提升。整體來看,今年的市場比較樂觀。

但公司表示,從雍禾自身來講,去年開店速度、價格調整、醫生分級和人才儲備方面變革效果的展現都需要時間。隨着收入不斷恢復,預計未來三年整體毛利率能夠逐步恢復到2022年之前的水平。

植發人數、客價雙降 計劃2024年擴至100家店

植發服務是雍禾醫療的核心業務,在此前的疫情衝擊下,該部分營收急劇下滑。年報顯示,2022年,接受雍禾醫療植發手術的患者有39254人,同比減少32.86%;植發患者的平均消費約2.63萬元,同比減少1.47%。

具體來看,按照公司此前執行的三級服務劃分,2022年接受普通級、優質級和雍享級服務的患者人數分別為6154人、478人、42人,同比下降88.56%、89.22%、83.40%;按照最新的四級服務劃分,接受業務主任、業務院長、雍享主任和雍享院長服務的患者人數分別為23169人、8394人、835人和182人。

不難發現,無論採取何種計價規則,患者始終傾向選擇級別較低的醫生,但新價格體系搭配公司的拓店行動,或將改變未來的植發客單價和植發收入結構。

年報顯示,截至2022年12月31日公司共有63家植發醫療機構。去年公司新開了6家雍禾植發醫療機構和3家發之初女性植發機構,重點是在二三線城市進行植發門店的下沉拓展。

基於此,紀要顯示,「高端手術的價格有所上漲,目前已經有20萬元以上的手術,低端手術配合三四線城市下沉的戰略,也會有一些便宜的手術,在市場下沉過程當中,手術單價會稍有下降」。公司認為,未來的手術價格將呈現U形結構,一二線城市手術價格上升,下沉市場手術價格略有下降。

而雍禾醫療似乎已決定保住「國內最大及覆蓋城市最廣的連鎖植發醫療集團」的稱號,表示將繼續保持既定的新店開店速度,廣度上通過向低線城市下沉,密度上在一線、新一線城市探索「一城多店」的佈局。另外,公司計劃通過目前已有的3家「發之初」門店探索女性植發模式,2024年再繼續拓展門店。

紀要給出了一個具體數字:預計2023年年底,雍禾醫療的植發機構接近85家,規劃到2024年接近100家。

養固套餐復購率微降,北京綜合醫院預計今年開業

2022年全年,接受雍禾醫療治療的患者總人數達到104380人,其中超六成客户接受的是雍禾醫療的養固發服務,提供這部分服務的是公司旗下子品牌史雲遜,這部分業務在去年發生了較大變化。

一方面,與此前以「店中店」模式設立不同,雍禾醫療開始建立獨立的史雲遜醫學健發中心,2022年新開的中心數量為6家,公司目前在北上廣深擁有9家史雲遜獨立門店。公司計劃2024年開到30家以上,2025年開到70家.

另一方面,史雲遜的定位正由「生活級養護」轉變為「醫療級養護」,公司紀要提到,具體準備工作包括加速佈局醫療級產品,預計2023年年底上市5款醫療級產品等。

但2022年在疫情的擾動下,被雍禾醫療視為第二增長曲線的養固業務表現並不突出,2022年收入同比下降37.74%,毛利率同比下降12.1個百分點,醫療養固服務的復購率同比下降0.8個百分點。其中,包括獨立的史雲遜直營店提供的服務和出售的商品收入在內的其他收入為1980萬元,同比下降5.26%。

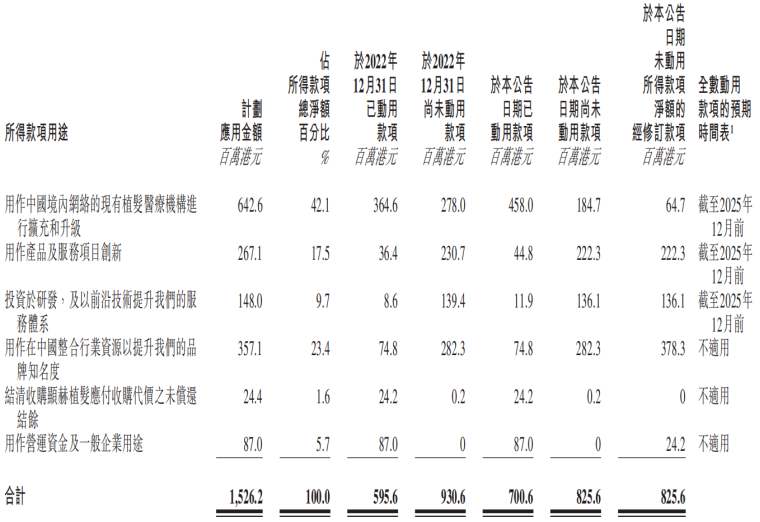

另外,作為公司從植發市場走向毛發醫療市場的轉型抓手,綜合毛發醫院的計劃投入有所變化,具體表現為「用作中國境內網絡的現有植發醫療機構進行擴充和升級」的剩余計劃內款項從1.847億港元降至6740萬港元,共減少1.2億港元。

對應地,公司計劃「用作在中國整合行業資源以提升品牌知名度」的剩余計劃內款項由2.823億港元升至3.783億港元,「用作營運資金及一般企業用途」的剩余計劃內款項由0升至2420萬港元。

為何綜合毛發醫院的投入大幅減少?雍禾醫療的解釋是「已開設上海新醫院,將廣州及深圳的現有醫療機構轉型,並預期北京新醫院將於2023年4月建成。由於裝修及設備成本減少,設立這些醫院的實際成本較預計成本低」,「2022年疫情影響,位於成都及重慶的另外兩家綜合毛發醫院各自的業務範圍及規模均顯著縮減。因此落實成立這兩家綜合毛發醫院所涉及的成本已大幅降低」。

記者注意到,雍禾醫療想做的新事情還有很多。今年3月,公司的業務延伸到互聯網醫療領域,推出「國內首家綜合毛發互聯網醫院」。截至2022年12月31日,公司的現金及現金等價物為5.65億元,同比減少63.92%。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號