熱門資訊> 正文

新一季財報下,看阿里健康、京東健康、平安健康發展路徑縱深分化

2023-04-08 00:00

受醫療資源分佈不均、人口老齡化、慢性病患病率上升等因素的影響,近年來,我國互聯網醫療始終保持高增長態勢。經過三年疫情人民羣眾對互聯網醫療帶來的便捷性有了更加直接的體驗,線上醫療用户羣體高速增長。

隨着上述社會剛需驅動互聯網醫療行業高增長,藥品、醫療及醫保相關政策聯動發力,多種應用場景促進互聯網+醫療深度融合,正推動互聯網醫療向更完善、深化的方向加速發展,在我國醫療服務體系中發揮的作用日益重要和突出。

如今,由多業態融合所打造的完整「醫+藥+險」閉環正在成形,互聯網醫療在醫療行業的滲透率有望得到進一步提升。其中,互聯網醫療服務及醫藥電商是賽道中備受關注的兩大重點領域。近日,領域內三大互聯網醫療公司阿里健康(00241)、京東健康(06618)、平安健康(01833)陸續公佈最新財報,以差異化的商業模式展現了各自在互聯網醫療行業中的優勢與價值。

作為以醫藥電商為主要模式的互聯網醫療企業,阿里健康與京東健康在業務模型、利潤和成本結構方面非常相似,在線零售藥房業務為其主要營收來源。

阿里健康

阿里健康通過在支付寶設立醫療健康頻道、在淘寶設立阿里健康大藥房等頻道,聯動阿里生態的流量獲取能力,持續升級服務體驗。憑藉平臺協同基因,截至最新報告期(2022年9月30日),公司線上自營店的年度活躍消費者(於過往十二個月在線上自營店實際購買過一次或者以上商品的消費者)超過1.2億。

據智通財經APP瞭解到,阿里健康以醫藥自營業務為其最主要收入來源,上述報告期內,公司實現醫藥自營業務收入100.82億元人民幣,佔總收入比重約為87.66%,包括自主經營的B2C零售、相關廣告業務和B2B集採分銷業務,目前已獲授權在天貓醫藥平臺承接或開設1.4萬家品牌旗艦店。

其中,阿里健康在供給側品類方面表現突出,為國內醫藥健康品SKU最豐富的服務平臺。截至2022年9月30日,已服務於逾2.7萬個商家,同比增加2000個,且於報告期內庫存數量超過4800萬個SKUs,同比快速增加800萬個。

京東健康

京東健康通過構建「互聯網+醫療健康」生態,提供一體化服務,業務以醫藥和健康產品銷售為主。截至2022年12月31日,京東健康年度活躍用户數量超過1.54億,同比淨增加3100萬。

2022年度,京東健康自營業務維持強勁增長,收入達人民幣404億元,同比增長54.2%,佔總收入比重約為86.51%。其中,京東健康自營業務主要通過「京東大藥房」經營,逐步建立起涵蓋行業領先的製藥公司和健康產品供貨商的供應鏈網絡。

憑藉與京東物流合作,京東健康在物流佈局方面展現出較大優勢。截至2022年12月31日,公司使用了京東物流全國範圍內的22個藥品倉庫和超過500個非藥品倉庫,藥品「自營冷鏈」能力已覆蓋全國超過300個城市;此外,通過打造線上線下一體化的業務體系,公司DTP藥房已覆蓋全國26個省級行政區,經營超過400個特藥品種。

平安健康

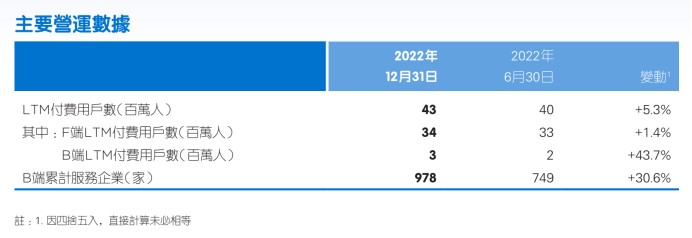

平安健康通過確定會員制收費,輔以差異化服務獲增值收入。截至2022年底,公司累計註冊用户數為4.54億,同比增長7.3%;過去12個月內付費用户數(購買醫療健康服務的會員制用户)達到近4300萬,同比增長5.3%;

其中,B端累計服務企業數增加至978家,過去12個月的付費用户數達到約300萬;F端過去12個月的付費用户數超3400萬。

由於商業模式有所差異,2022年度,公司健康服務為公司最主要的收入來源,全年貢獻收入佔比約58.65%,與之對應的醫療服務收入佔比則為41.35%。其中,醫療服務收入與利潤連續三個報告期不斷提升,促進了毛利率顯著提升和虧損大幅收窄。

與前兩者有所不同的是,平安健康強調高附加值的「管理式醫療+家庭醫生會員制+020醫療健康服務」三大模式創新,通過建立的標準體系、准入機制、服務標準,鏈接各層面醫療健康資源為用户提供專業、全面、高品質、一站式的企業健康管理服務。

在確立了引領企業健管市場的戰略方向后,互聯網問診、醫藥電商這些業務形態,只是作為平安健康打造其商業版圖的部分手段而已,其核心本質就是代表支付方整合供應方,通過家庭會員制的串聯作用,帶給用户全流程的最具性價比的醫療健康服務。

值得一提的是,作為平安集團管理式醫療模式的重要組成部分以及醫療生態圈旗艦,平安健康目前在豐富的支付方資源、完善的供應商網絡、領先的服務體系以及強大的平安生態賦能等方面已構築起其核心競爭優勢。該司從業態發展來看,更類似於美國聯合健康HMO模式下的專注醫療與健康服務的Optum。

縱觀整個行業發展,隨着多種應用場景促進互聯網+醫療的深度融合,互聯網醫療服務、醫療信息化、醫藥電商、互聯網商保、醫療智能硬件等都在不斷演變,朝着完整的服務閉環發展。

其中,在醫藥電商方面,新葯特藥、處方外流、技術推動、政策清晰等驅動因素推動醫藥電商發展。據機構觀點認為,具有網絡效應的互聯網巨頭將成為市場主要參與者,然而,現階段大部分醫藥電商平臺僅能提供單一的售藥服務,發展具備專業化的諮詢能力等附加價值將成為未來趨勢。

而在醫療服務方面,互聯網醫療服務市場正處於政策釋放期和快速發展的初期階段,醫保支付接入將幫助行業釋放增量空間。醫院和科技公司主導各具特點,慢病管理將深化。

據華安證券預計,我國在線問診市場在2019年至2024年將按77.4%的複合年增長率增長,並於2030年達4070億元,佔中國醫療諮詢總量的68.5%,行業增量空間大,互聯網醫療健康服務將成為主要深化方向。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號