熱門資訊> 正文

瑞昌國際遞表港交所,依賴前五大客户,毛利率波動下滑

2023-04-07 14:49

據港交所文件,近期,瑞昌國際控股有限公司(以下簡稱「瑞昌國際」)向港交所提交上市申請書,獨家保薦人為第一上海。

瑞昌國際是一家石油煉製及石化設備製造商。公司產品根據客户的規格及要求定製,分為硫回收設備及揮發性有機化合物焚燒設備、催化裂化設備、工藝燃燒器、換熱器四個產品類別。

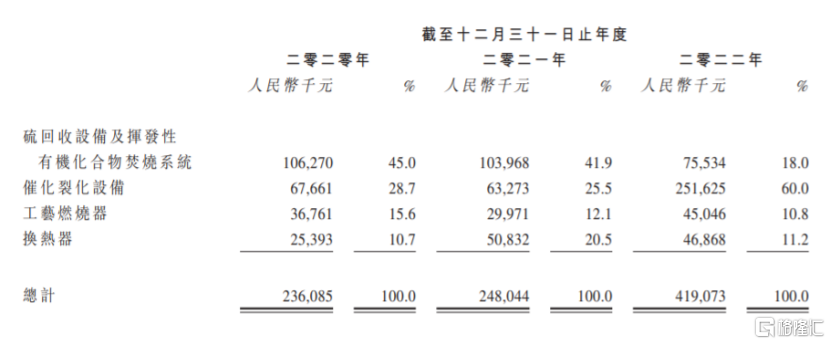

其中,報告期內,催化裂化設備的營收佔比大幅提升,而硫回收設備及揮發性有機化合物焚燒設備的營收佔比大幅下滑。

按產品線劃分的收益明細,圖片來源:招股書

我國煉油及石化設備市場較為分散,2021年石油及石化工程設備製造商在4萬家以上,行業競爭激烈。據弗若斯特沙利文報告,按收益計算,2021年公司是中國石油煉製及石化運營的第五大催化裂化設備製造商,市場份額約為1.8%;同時也是中國石油煉製及石化運營的第二大硫回收設備及揮發性有機化合物設備製造商,市場份額約為4.7%。

招股書顯示,瑞昌國際的控股股東為陸波、陸曉靜二人。發行前,陸波通過Riches Development、One Ideal Limited及Now Wealth Limited持股43.78%,陸波的姐姐陸曉靜通過Richen Development、Lady Jing Limited及LXJ Limited持股43.78%。

本次申請上市,公司擬募集資金用於增加產能及能力及擴充營運規模、增強公司設計與研發能力、一般營運資金。其中包括興建硫回收設備及揮發性有機化合物焚燒設備、催化裂化設備的生產車間和配套設施。

值得注意的是,公司在河南洛陽的兩處生產設備(一個負責生產硫回收設備及揮發性有機化合物焚燒設備、催化裂化設備;另一個負責生產工藝燃燒器、換熱器)的使用率分別約82.1%及51.7%,可見現有設備使用率並未完全飽和。

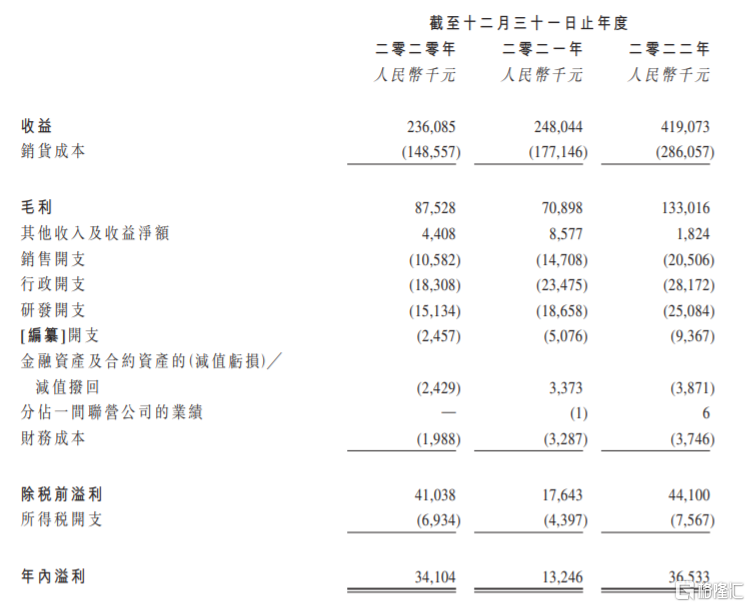

業績方面,2020年至2022財年,公司的收益分別約2.36億元、2.48億元、4.19億元,年內溢利分別為3410.4萬元、1324.6萬元、3653.3萬元,儘管收入呈增長趨勢,但年內溢利存在較大波動。

經營業績概要,圖片來源:招股書

2020年至2022財年,瑞昌國際的毛利率分別為37.1%、28.6%、31.7%,呈波動下滑趨勢,其中公司2021年毛利率下滑主要受銷售換熱器、硫回收設備及揮發性有機化合物焚燒設備毛利率下降影響。

報告期內,公司來自前五大客户的收益分別約1.11億元、1.16億元、3.18億元,分別佔總收益的47.1%、46.9%及76.1%,其中來自最大客户的收益分別佔總收益約12.6%、20.8%及60.6%,存在一定依賴。一旦公司與主要客户之間的合作關係發生變化,可能會影響公司經營業績。

此外,2020年至2022年,公司的貿易應收款項總額中分別約49.6%、48.5%及78.6%由五大客户所欠,存在信貸集中風險。

瑞昌國際主要以合約為基礎提供石油煉製及石化設備,且提供給客户的設備平均可使用年限在10年至20年左右,公司一般經過競爭性的招標或報價程序才能獲得新合約,未來如果公司無法獲得足夠多的新合約,可能會影響公司業績。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?