熱門資訊> 正文

阿里組織變革,阿里大文娛何去何從?

2023-04-04 14:20

阿里文娛引發上市猜測……

阿里巴巴的這句「讓天下沒有難做的生意」,幾乎家喻户曉。但鮮有人知,大阿里另一個遠大的願景:那就是「做一個能活102年的好公司」。近日,爲了這個願景,阿里啟動了24年來最重要的一次組織架構調整,將阿里集團分為一家母公司、六個集團及N個業務公司,以應對未來激變的市場競爭浪潮,確保實現「既能攥指成拳,也能獨擋一面」的戰略目標。

3月28日,阿里巴巴集團董事會主席兼首席執行官張勇發佈了一封全員信,宣佈將實行「1+6+N」的新組織結構。其中,「1」代表阿里巴巴上市公司主體,「6」則指六大業務集團,包括雲智能、淘寶天貓、本地生活、菜鳥、國際數字商業和大文娛,「N」則代表將有多家獨立的業務公司也參與其中。

與此同時,各業務集團和公司將分別成立董事會,實行董事會領導下的CEO負責制。張勇扮演着「大集團」董事會「大家長」的角色,負責統籌全局發展戰略;具備條件的各業務集團和公司,在未來擁有獨立融資和上市的可能性。至此,不僅在內部產生極大震撼,也引發外界諸如阿里文娛是否獨立上市等猜想……

由「小變大」:變革始終伴隨阿里成長

俗話説:「大家難當!」

1999年,曾擔任英語教師的馬雲與其他18個夥伴,在浙江杭州創辦了阿里巴巴。僅僅20多年,這家當初只有10余人的小公司,如今已成長為世界級互聯網「巨頭」。截至2022年底,阿里年營收高達8531億元,擁有員工總數約24萬人。

此間,阿里先后收購了優酷、高鑫零售、餓了麼等,逐步構建起一個涵蓋中國商業、國際商業、本地生活服務、菜鳥、雲、數字媒體及娛樂、創新業務及其他的生態體系。如何有效治理這樣一家複雜業務的龐大軍團?其實,早在馬雲時代就開始了尋找應變之策。

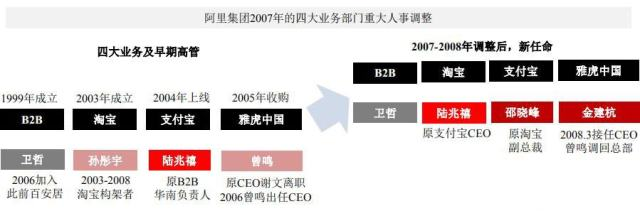

2005年,支付寶從淘寶中剝離,成為獨立公司。此舉有效解決了淘寶在線支付問題,使成交量大幅提升,為阿里打下堅實的財務基礎。

2007年,阿里成立了總裁辦公室,由馬雲擔任總裁,總裁辦下設人力資源、法律事務、公共事務、財務、集團戰略和技術架構等6個職能部門,統籌協調公司的整體管理和日常工作,推進公司各項經營決策和實施。

2009年,阿里逐漸從電子商務轉向互聯網經濟,併成立了專門的阿里雲事業部門,通過打通數據中心、安全、存儲、計算、網絡等多個方面,為企業提供高效、安全的雲計算服務,有效強化了業務聚焦的戰略。

2011年,淘寶事業部、天貓事業部相繼成立。淘寶網作為電商平臺巨頭,天貓則以精品商城的形式立足市場。通過打造兩大「品牌電商」模式,有效提升了阿里的電商地位,加速了阿里電商帝國的構建。

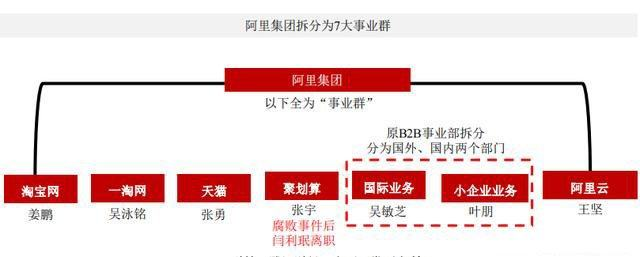

2012年,阿里提出「One Company(1個公司)」的目標,將六個子公司變身七大事業羣,分別是阿里國際業務、淘寶網、一淘網、天貓、聚划算、阿里雲和小企業業務事業羣,並實行「大集團化」管理,進一步強化了其綜合競爭實力。

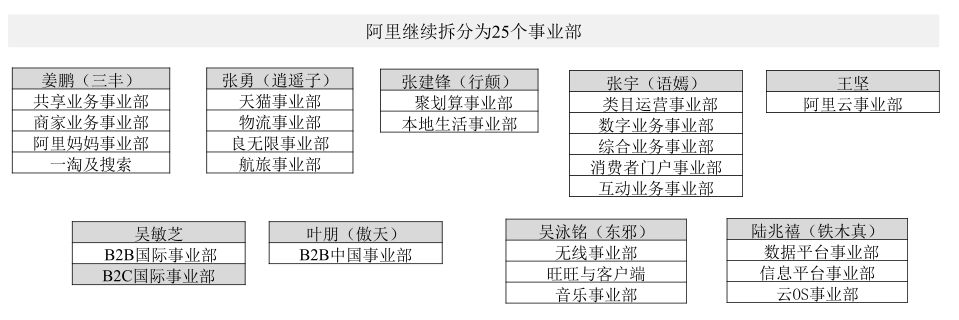

2013年,阿里將原來的7大事業羣調整為25個事業部,這次變革被馬雲評價為「阿里巴巴13年來最艱難的一次組織、文化變革」。同時,阿里還推出了一系列創新舉措,包括「雙11全球購物狂歡節」等,在全球範圍內得到了廣泛的認可和關注。

2014年,阿里與銀泰成立合資企業在中國發展O2O業務,並完成對數字地圖公司高德的投資;將淘寶旅行獨立業務改為阿里旅行(現稱「飛豬」);同年9月阿里巴巴集團於紐約證券交易所上市。

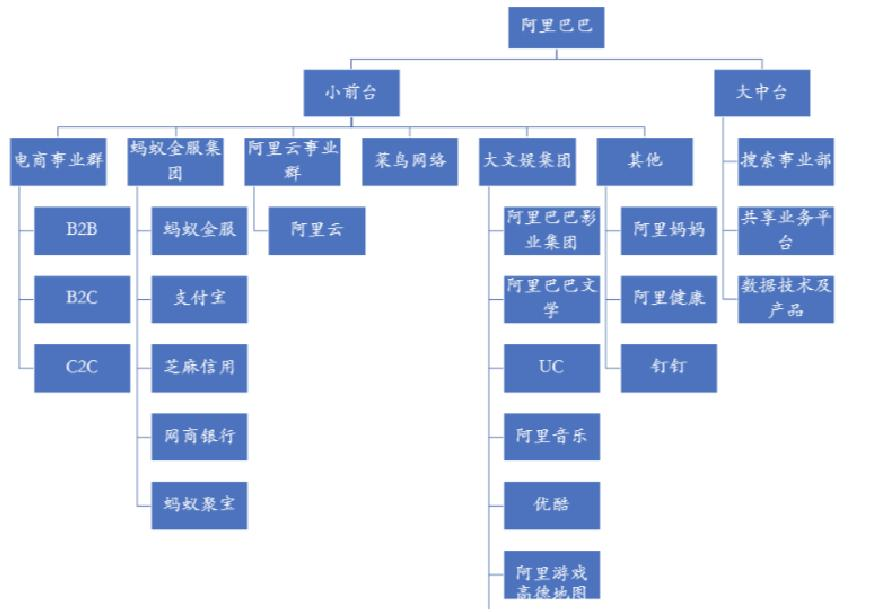

2015年,張勇在成為阿里第二任「大家長」后,他提出了「大中臺、小前臺」的組織結構,成立了中臺事業羣並任命張建鋒為總裁,下設搜索事業部、共享業務平臺和數據技術及產品部。這一變革旨在避免重複造輪子,支撐着前臺業務迅速成長,成為中國互聯網企業管理優化的典範之一。

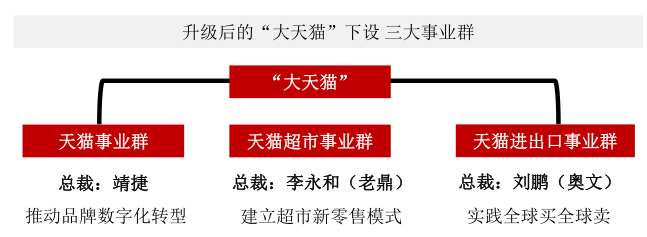

2018年,為打通內部各業務線實現數據共享和資源協同,阿里進行了數據升級和業務的雙中臺戰略,將天貓升級裂變為「大天貓」,成立了「天貓+超市+進出口」三大事業羣,催生新零售、阿里本地生活、阿里健康等新的組織單元。

2019年,阿里再次升級組織架構,從網狀管理結構進化到板塊化治理。在新的組織架構下,阿里主要分為「雲智能」和「B系列」兩個板塊,由各自的業務總裁代表集團分管,實現業務發展和問題解決的分工和協作。

2021年,阿里宣佈將旗下6大業務集團脱離原生家庭,實現「0層組織」的轉型。在新的組織架構下,阿里的數據、技術、人才等核心資源將逐漸集中到各個業務集團內部,並由業務負責人全權負責,大大增強各個業務集團的管理和運營能力。

據上可見,此次阿里的「1+6+N」組織變革,是對其2021年「多元化治理」架構的再次升級,也是24年來最大一次調整。這次組織變革的決策過程非常審慎,從戰略層面充分面考慮到企業未來的發展形勢,這也充分證明了阿里高層在組織和管理方面的領導能力和創新能力。

由「大變強」:新「六大兵團」誰能成王?

回顧阿里24年成長史,積極調整組織結構和經營模式,是其成功的重要因素之一。通過推行分級管理、職能分工、去中心化組織和「雙中臺」模式等一系列變革,不斷提升管理效率和創新能力,為其由「大變強」提供了有力的組織保障。

此次阿里引入「1+6+N」組織變革,看似打破了原有的部門結構,實則進一步強化了張勇作為「大家長」的地位和掌控力。根據該計劃,阿里將在其組織架構下設立阿里雲智能、淘寶天貓商業、本地生活、國際數字商業、菜鳥、大文娛等六大業務集團及多家業務公司,並實行董事會領導下的CEO負責制,由不同的CEO負責對應業務的管理體系。

通俗一點講,若將阿里的組織結構形象地比作軍隊。阿里上市公司主體就像是「集團軍」,張勇就是「軍長兼參謀長」,六大業務集團及業務公司就是其所屬師和旅,各師旅都有自己的任務方向和主攻範圍,並在師長和旅長指揮下統一行動。如此,每支部隊都能獨當一面,也可以協同作戰,更能形成「攥指成拳」的整體優勢,以應對不斷變化的戰場環境和各種風險考驗。

對此,外界不禁疑惑,未來阿里的發展前景如何,是否需要孵化出更多的上市公司來促進業務的繁榮?另外也有人想知道,新組建的「六大兵團」(里雲智能、淘寶天貓商業、本地生活、國際數字商業、菜鳥、大文娛)各自實力如何?誰能在未來激烈的互聯網商戰中獨立成王?

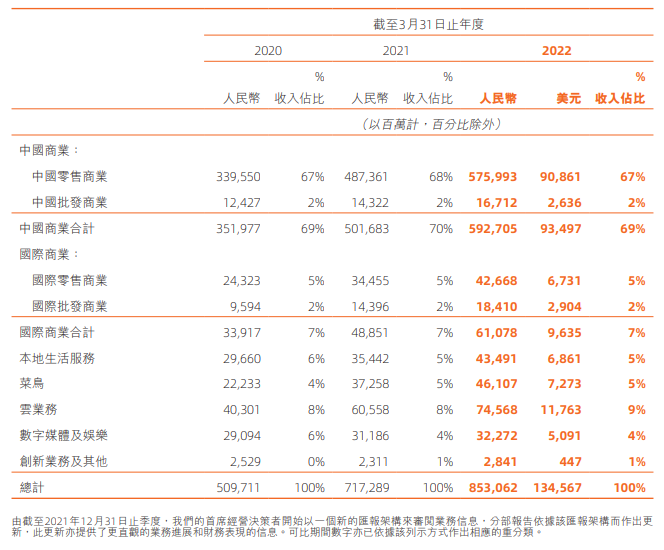

2023年2月,阿里公佈2023財年第三財季(2022年10-12月)報告顯示:2022年第四自然季,淘寶、天貓商業在總營收中佔比69%,阿里雲智能佔比8%,國際數字商業和新零售佔比各為8%,菜鳥佔比7%,本地生活佔比5%,大文娛3%。總體來看,與2019財年相比,各業務板塊營收佔比變化有限,但趨勢總體向好。

結合以上數據分析,淘寶和天貓商業總營收佔比69%是非常顯著的。這表明阿里巴巴的核心業務仍然是電商,其市場佔有率非常強。另外,阿里雲佔營收的8%,保持了在全球雲計算領域的領先地位;國際數字商業和新零售業務各佔營收的8%,也表明這兩個板塊的增長態勢不斷向好,尤其是在海外數字商業方面。

同時,菜鳥的營收佔比7%,從之前的4%持續上升。這反映出阿里對物流業務的投資和發展成果正在逐漸顯現。因此,公司在物流領域的投資和支持是必須的。本地生活佔比5%,此項業務雖然佔比較小,但仍然是阿里巴巴長期戰略中的重要一環。

在大文娛方面,營收佔比從6%降至3%,除受影片播映場次減少、阿里影業收入下降等因素影響外,説明阿里在娛樂領域的業務發展進展緩慢,需要進一步發展優質的娛樂業務,以吸引更多用户和消費者的注意。因此,在未來,像大文娛這樣的板塊將面臨新的挑戰,需要阿里進行更多的調整和改進。

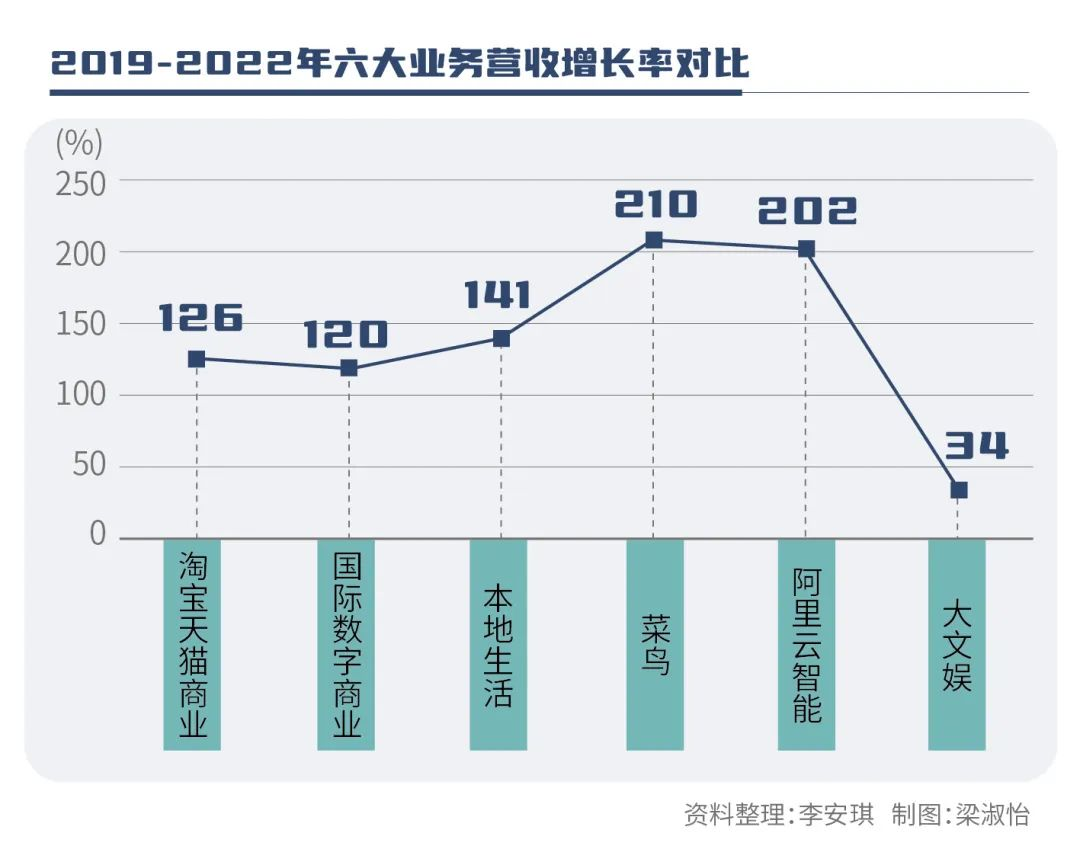

再從時間維度上看,2019年至2022年期間,菜鳥和阿里雲智能增長速度最快,分別為210%和202%。淘寶天貓商業、國際數字商業和本地生活的增長速度分別為126%、120%和141%。相比之下,大文娛增長速度較慢,只增長了34%。綜合數字表明,在阿里團旗下的不同業務中,菜鳥和阿里雲智能是增長最快的板塊,而大文娛的增長速度相對緩慢。

綜上所述,我們可以初步得出結論:目前,菜鳥和阿里雲板塊具有較強的市場競爭優勢,淘寶天貓和本地生活板塊的領導地位也為其帶來強大的市場優勢,國際數字商業和大文娛則是未來的發展重點方向。需要注意的是,市場變化和競爭態勢不可預測,因此拆分后「六大兵團」未來誰能獨立「成王」還需觀察!

此外,關於拆分后某些板塊獨立上市的猜測,目前阿里方面還沒有正式的確認或否認。目前,阿里旗下的高鑫零售、阿里健康、阿里影業已經上市,而在阿里新集團架構下,Lazada、盒馬、阿里雲等公司也傳出了將要上市或籌備上市的消息。但上市意味着更高的市場期望和監管壓力,這或將帶來新的風險挑戰。

脱離「母體」:阿里與騰訊的大文娛之戰

隨着阿里大文娛集團的成立,脱離「母體」庇護之后,阿里和騰訊之間的大文娛之戰將會更加激烈了。在過去幾年中,騰訊和阿里在大文娛領域的競爭是互聯網領域的一大熱點,兩者都將大文娛作為其未來發展的重要領域,並且建立了自己的文娛生態系統。

但兩者的發展策略和商業模式略有不同,都突出了各自資源優勢。阿里主要藉助其電商平臺強大的用户基礎,通過多個業務領域中的內容與流量的深度融合,提升其商業價值的表達。騰訊則以社交娛樂為主,提供音樂、遊戲、動漫等多元化內容吸引年輕用户,將其逐漸轉化為服務支付模式,並實現商業價值的創造。

由於兩家公司的業務焦點略有不同,這也導致兩者在不同領域中的市場表現各有強弱。

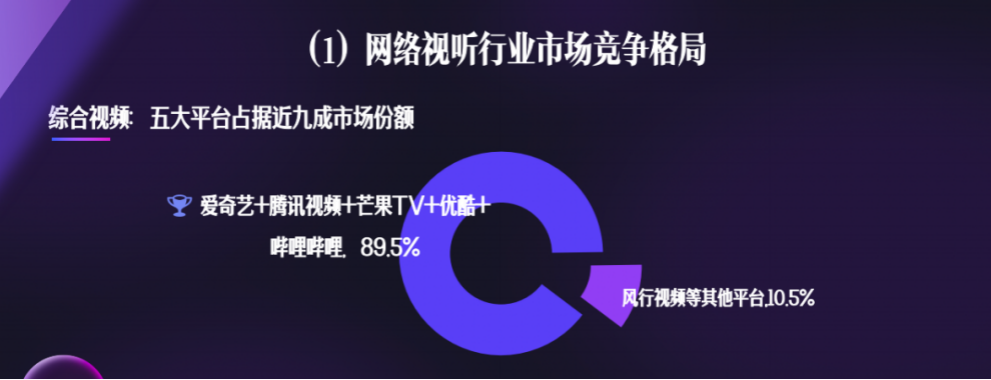

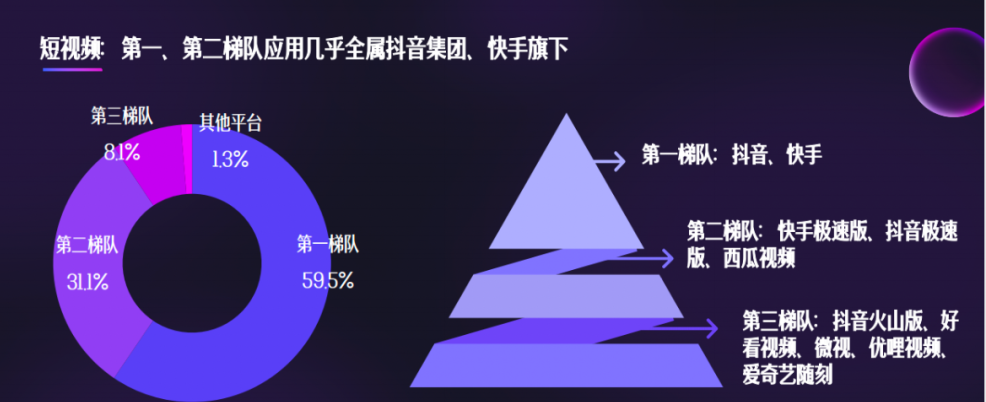

1、視頻單元:據《中國網絡視聽發展研究報告(2023)》顯示,在綜合視頻領域,愛奇藝、騰訊視頻、芒果TV、優酷和嗶哩嗶哩等五大平臺佔據了近90%的市場份額,而風行視頻、搜狐視頻等其他平臺僅佔剩余的10.5%。其中,愛奇藝連續四個季度實現盈利,會員數增加至1.2億;騰訊視頻從10月開始盈利,全年收入超過百億;而優酷連續七個季度虧損,轉虧壓力較大。在短視頻領域,抖音和快手兩大應用聯手佔據近六成的市場份額,騰訊和優酷在該領域均未取得優勢。

2、音樂單元:騰訊音樂於2018年底成功上市,旗下擁有QQ音樂和酷狗音樂兩大主力。據騰訊音樂娛樂的財報顯示,2022年全年營收為283.4億元,同比下滑9.3%,但調整后淨利潤增長了14.4%。騰訊音樂的營收主要來自在線音樂和社交娛樂。在線音樂服務表現出增長的趨勢,其中在線音樂訂閲收入為23.5億元,同比增長20.6%,環比增長3.76%。另外,網易雲音樂2022年財報披露,全年營收為90億元,同比增長28.5%。但隨着蝦米音樂的關停,阿里音樂已經名存實亡。比較而言,騰訊音樂仍有一定優勢。

3、遊戲單元:騰訊在遊戲領域有着舉足輕重的地位,其旗下手遊《王者榮耀》等產品一度風靡全球。阿里方面則通過收購浙江網新恆信科技股份有限公司獲得了完美世界的股權,進入遊戲行業。根據2021年第四季度全球遊戲市場份額數據,阿里的市場份額為1.1%,騰訊遊戲的市場份額為5.3%。另據騰訊2022年財報,2022年第四季度其國際遊戲業務貢獻了遊戲總收入的33%(同比增長3%)。

4、影視單元:阿里文娛擁有阿里影業(上市)、淘票票(控股)等業務公司,投資電影作品《流浪地球》等頗受好評。騰訊影業和企鵝影業則涵蓋電影、電視劇、網絡劇等領域,成功推出《戰狼2》《如懿傳》等知名影視作品。2022年數據顯示,阿里影業、淘票票合計參投電影有18部、總票房182.4億元,騰訊影業參投電影僅有2部、總票房30.89億元。相對而言,阿里影業投資表現穩居第一梯隊。

5、廣告單元:文娛板塊投放廣告,騰訊和阿里文娛都具備一定的優勢。騰訊旗下的文娛板塊平臺覆蓋了數億用户,基於社交可為廣告主提供更加有效的廣告投放解決方案。阿里文娛也擁有大量的用户和優質的內容資源,基於電商可以提供更加生動、沉浸的廣告體驗,提高廣告的轉化率和效果。

綜合來看,若從市場份額作參考,騰訊在視頻、音樂和遊戲領域的表現確實更出色,例如騰訊視頻、QQ音樂和網遊已經成為行業內的絕對龍頭。而阿里在電影投資及票務領域表現相對突出。

直面「危局」:阿里大文娛如何絕地反擊

分析梳理完阿里與騰訊的大文娛業務線,似乎每一個關鍵單元都差了那麼一點點。這也不得不讓旁觀者產生疑問,即將「獨立作戰」的阿里大文娛,能否在險象環生的激烈競爭中絕地反擊?

自2013年開始涉足文娛市場,到2023年已經過去了整整10年。在這長達10年的時間里,阿里大文娛在集團「大家長」的呵護下不斷壯大,同時也經歷了市場風雲變幻的考驗。雖然某些核心業務不及騰訊、愛奇藝等頭部企業,但經過多輪的資本注入和業務升級,如今的阿里「大文娛」已初具「放單」條件。

這對於阿里大文娛板塊來説,或許是件好事。孩子長大了總會離巢,畢竟獨立於巨頭發展也有其優勢。但必須清醒地認識到自身存在的現實差距和問題,通過自我革命應對市場變革。

首先,要解決盈利能力不足的問題。雖然阿里文娛擁有龐大的業務羣,以及豐富的知識產權和優質的內容資源,但是在實際業務運營中,有些業務板塊的盈利能力不如預期。比如,阿里影業在製作電影過程中名星演員和製作團隊成本較高,加上電影票房和版權等因素,導致整體利潤不高。

其次,要解決內容生產效率問題。阿里文娛擁有龐大的創作者和用户社羣,但在內容生產方面的效率和競爭力,也面臨諸多問題。例如,2022及今年國內電視劇排名前幾位的作品,大多由騰訊、愛奇藝等公司推出。尤其是隨着國內市場的競爭加劇,阿里文娛需要更加註重內容創新,加強與各種創作團隊的合作,提升自身的內容創作能力。

第三,要解決內部融合不夠的問題。衆所周知,阿里大文娛兵團是靠阿里爸爸「買買買」撐起了的,各個文娛板塊子公司缺乏深度融合和資源整合,各業務線之間相對比較分散,缺乏大協同意識。部分子公司仍存在「缺資源找集團」等靠要的思想,企業的內生動力和拼勁明顯不足。與此同時,內部融合不夠也可能會影響整體品牌形象,導致無法形成整體優勢和競爭力。

針對以上問題,阿里文娛近年來竭力推進一系列措施。其中,最為明顯的便是通過引入大數據、智能算法等創新技術,提升內容生產能力和效率。同時,持續加大在藝人經紀、體育賽事等關鍵領域的投入,強化多元化業務擴展。此外,還積極調整內容生態和商業模式策略,確保在激烈的市場競爭中行穩致遠。

3月30日,第十屆中國網絡視聽大會於成都開幕,在「網絡視聽高質量發展」論壇上,阿里文娛集團總裁兼優酷總裁樊路遠發表了主題為《全力以赴鍛造網絡視聽高質量發展新動能》的演講。他表示,今年優酷將「為好內容全力以赴」作為品牌主張,通過「青年導演扶持計劃」「拔萃•編劇計劃」,提高新視聽內容的質量,促進企業數字化轉型升級。

樊路遠的此番出場,恰在阿里的「1+6+N」組織變革啟動之后,不僅展示了新阿里大文娛集團對優酷的認可和支持,也預示未來誰能創作出優質的內容產品,誰就能贏得未來的勝利!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?