熱門資訊> 正文

【行業深度】洞察2023:中國集裝箱運輸行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

2023-04-04 13:00

轉自:前瞻產業研究院

行業主要上市公司:中遠海控(601919)、海豐國際(01308)、中谷物流(603565)、安通控股(600179)、中國外運(00598)、寧波遠洋(601022)等

本文核心數據:集裝箱運輸企業排名;集裝箱運輸企業集中度;集裝箱運輸區域港口吞吐排名

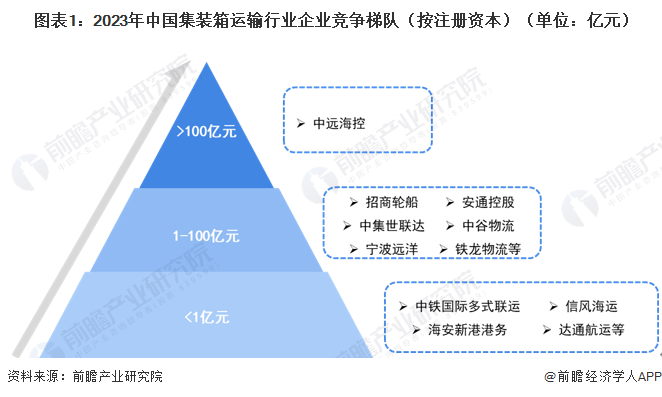

1、中國集裝箱運輸行業企業競爭梯隊

集裝箱運輸以其高效、便捷、安全的特點成為交通運輸現代化的重要形式,加快發展集裝箱運輸對促進經濟貿易發展、改善經濟結構和運輸結構具有十分重要的意義。集裝箱運輸行業依據企業的註冊資本劃分,可分為3個競爭梯隊。其中,註冊資本大於100億元的企業有中遠海控,屬於中遠海運集團子公司;註冊資本在1-100億元之間的企業有招商輪船、安通控股、中集世聯達、中谷物流、寧波遠洋、鐵龍物流等;其它註冊資本在1億元以下的有大連信風海運、中鐵國際多式聯運、天津達通航運等。

2、中國集裝箱運輸行業企業競爭派系

目前國內的集裝箱運輸以水路運輸為主,陸運(鐵路和公路運輸)為輔。其中,集裝箱水運(航運)企業主要是大型集裝箱班輪公司,以國企/央企為主;集裝箱陸運市場參與主體類型多樣,以多式聯運業務佈局為主。

3、中國集裝箱運輸行業區域港口吞吐排名

從各省市集裝箱港口吞吐量來看,2022年,全國港口集裝箱吞吐量前十名分別為:上海港、寧波舟山港、深圳港、青島港、廣州港、天津港、廈門港、蘇州港、北部灣港、日照港。其中,上海港以4730萬TEU吞吐量位居全球港口第一。

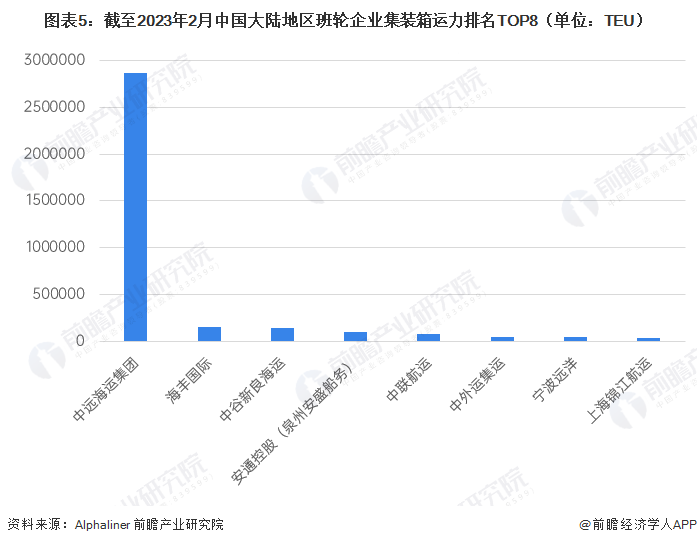

4、中國集裝箱運輸行業班輪企業運力排名

在集裝箱水運市場競爭中,截至2023年2月,中遠海運集團以超過280萬TEU運力規模位居中國大陸地區第一,遙遙領先於其他企業。另外,海豐國際超過15萬TEU,中谷新良海運和安通控股(泉州安盛船務)均超過10萬TEU。

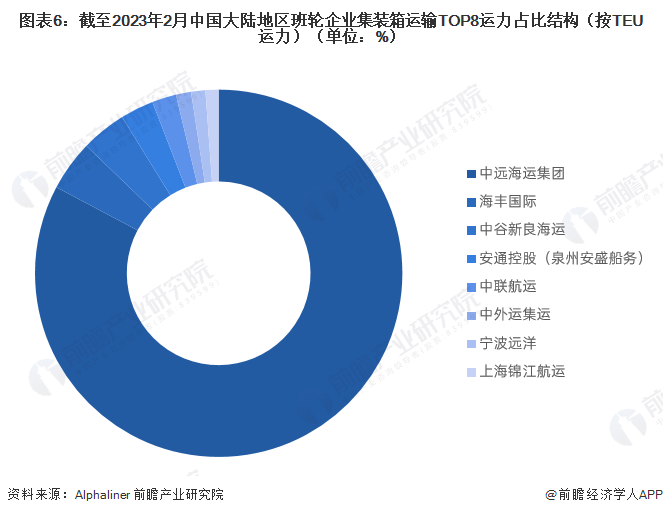

從中國大陸地區班輪公司集裝箱運輸TOP8企業總運力佔比來看,截至2023年2月,中遠海運集團的集裝箱運力佔TOP8企業總量的比重超過80%,緊隨其后的海豐國際和中谷新良海運佔比均在4%左右。

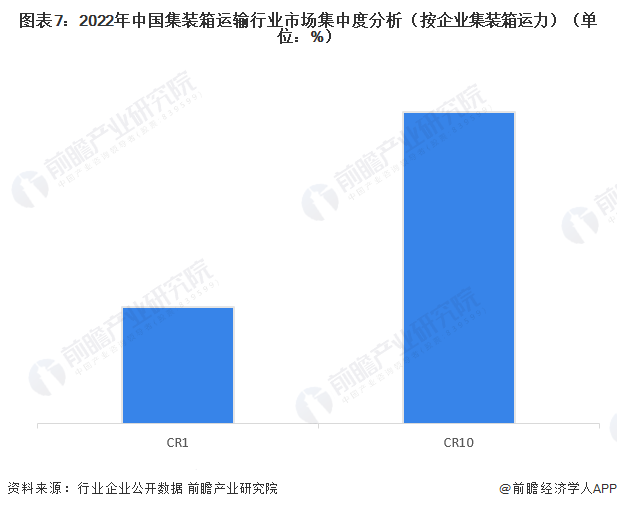

5、中國集裝箱運輸行業市場集中度

集裝箱運輸行業屬於典型的資本密集型行業,固定資產投資水平較高。多年以來,行業龍頭企業不斷進行兼併和聯盟,規模經濟性和成本優勢突現,新企業進入市場的壁壘較高,市場高度集中。從行業企業的集裝箱運力規模來看,2022年,集裝箱運輸行業頭部企業市佔率CR1超過50%,CR10超過60%。

6、中國集裝箱運輸行業企業佈局及競爭力評價

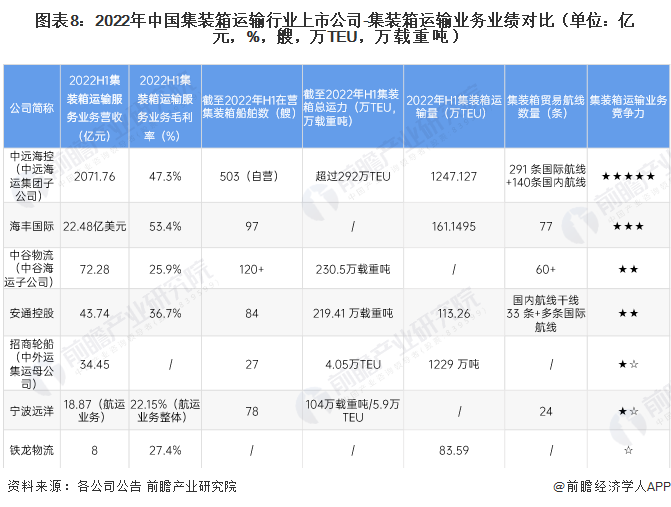

從集裝箱運輸代表企業業務經營規模來看,2022年上半年,中遠海控以2071.76億元營收遙遙領先其它企業,其次是海豐國際超過100億元,其他上市公司的集裝箱運輸業務規模則相對較小;從業務毛利率來看,企業經營差距較大,整體在22%-55%之間的較高水平;從集裝箱運力規模來看,截至2022年上半年,中遠海控自營集裝箱船隊運力503艘、超過292萬標準箱,市場龍頭地位明顯。

注:「/」代表暫未有相關公開信息披露;競爭力評價★★★★★為最高分,☆代表半星。

7、中國集裝箱運輸行業競爭狀態總結

從五力競爭模型角度分析,近年來,越來越多的民營企業參與市場佈局,企業競爭趨於激烈;上游市場主要港口基礎設施服務商、集裝箱設備供應商等,市場較為集中,企業議價能力較強;而下游需求市場是各大工業製造或貨主企業,議價能力較弱;同時,行業存在較高的資金、技術門檻,潛在進入者威脅較弱。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,得到目前我國集裝箱運輸行業競爭激烈程度一般,具體五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國物流行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業規劃、園區規劃、產業招商、產業圖譜、產業鏈諮詢、技術諮詢、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿諮詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意