熱門資訊> 正文

「賭徒」貨拉拉:業績依賴提高司機抽傭率,矇眼狂奔千億市值,會否步入快狗、滿幫后塵?

2023-03-31 18:39

3月30日消息,拉拉科技(英文名:Lalatech,簡稱「貨拉拉」)提交赴港上市申請書,高盛、美銀、摩根大通三大外資投行為聯席保薦人,據諮詢公司Frost & Sullivan統計,以2022年上半年閉環GTV計,貨拉拉是全球最大的物流交易平臺,同時也是全球最大的同城物流交易平臺。

貨拉拉首次實現調整后盈利,三年虧損58億港元

貨拉拉於2013年在香港推出,2014年進軍內地和東南亞的公路貨運市場,自2019年開始進軍拉美等其他境外市場。於2022年,公司促成的已完成訂單達到4.28億,全球貨運GTV達67.15億美元。同期,公司平均月活商户約1140萬,平均月活司機約100萬,覆蓋全球11個市場超過400個城市。

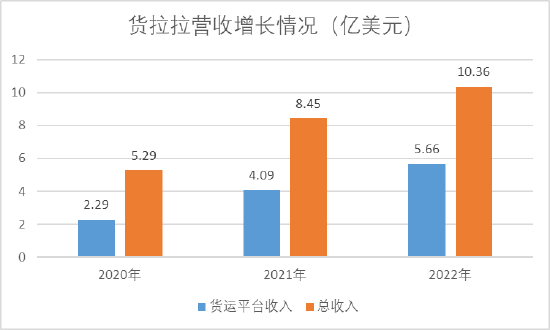

根據財報,貨拉拉全球GTV從2020年37.32美元升至2022年的73.07美元,複合增長率為39.9%;同期,公司收入從2020年的5.29億美元升至2022年的10.36億美元,符合增長率39.9%。

財報顯示,公司主要收入來源於境內,營收佔比目前超過90%,而境外收入佔比不斷下滑,2022年已不足10%。其中,境內業務主要包括貨運平臺服務、多元化物流服務以及增值服務。

貨拉拉核心業務來源是貨運平臺服務,即以數字方式匹配及履行商户及司機之間的同城 及跨城貨運交易,營收佔比不斷增高,目前佔到貨拉拉收入的一半以上;而多元化物流服務佔到公司收入的3成,主要包括綜合企業服務、零擔服務和搬家服務。

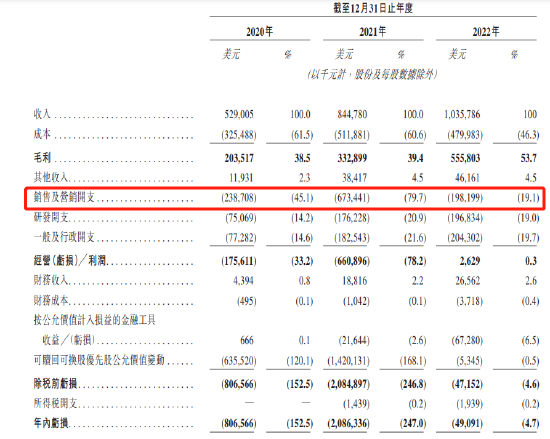

根據財報,貨拉拉在2020年至2022年分別實現收入5.29億美元、8.45億美元以及10.36億美元,而同期公司毛利率水平不斷提高,分別為38.5%、39.4%以及53.7%。

隨着盈利能力的提升,貨拉拉在2022年首次實現年度調整后盈利,相應的淨利潤分別為-8.07億、-20.86億和-0.49億美元,相應的經調整淨利潤分別為-1.55億、-6.31億和0.53億美元。

雖然公司首次實現調整后盈利,但計算下來,近三年貨拉拉虧損額高達230億港元;按調整后淨利計算,三年虧損也有58億港元。

持續盈利尚存不確定性,貨拉拉既要會員費也要佣金

首次盈利背后,源於公司大幅壓縮銷售及營銷開支,最近三年貨拉拉銷售及營銷開支高達11億美元,大約87億港元,如此高昂開支卻在2022年突然驟降,這背后到底是主動的降本增效還是真的規模效應,尚需考察!

根據財報,貨拉拉2021年銷售及營銷開支佔公司營收比重高達80%,但2022年該部分開支佔比直線下滑至19.1%,費用則從6.73億美元降至1.98億美元。

公司解釋稱,主要歸因於貨拉拉對基於高質量和資本有效方式增長的專注,且貨拉拉預測,未來銷售及營銷開支將繼續降低,因為公司龍頭地位、準確的用户定位以及規模效應。

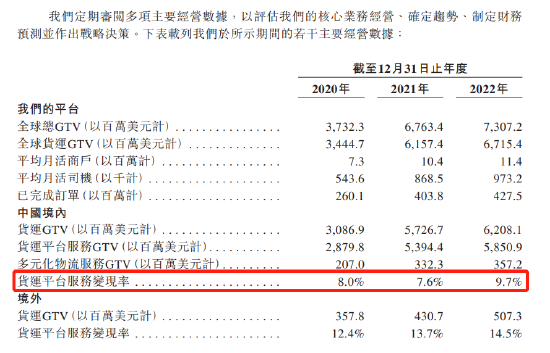

首次盈利背后,業績依賴提高司機抽傭率。根據公司經營數據,貨拉拉全球貨運GTV從2020年34.45億美元提升至2021年的61.57億美元,並進一步提升至2022年的67.15億美元,中國境內貨運平臺服務GTV則分別為28.8億美元、53.94億美元以及58.51億美元,相應的貨運平臺變現率也從2020年、2021年的8%左右,大幅提升至2022年的9.7%。

但是,貨拉拉大幅提升抽傭率,並沒有帶來非常好的增長效應。中國境內貨運平臺GTV來看,2022年較2021年增長率只有8.5%,而2021年的增長率則幾乎翻倍;同樣,貨拉拉平臺的月活商户在2022年只平均增加了100萬,平均月活司機只增加10萬,而去年同期增加了30萬。由此帶來的結果,就是公司營收規模增長的放緩。

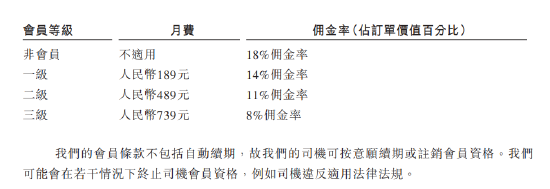

值得注意的是,貨拉拉會員制+抽傭的盈利模式遭市場詬病。根據招股書,貨拉拉根據同城貨源和跨城貨源分類多個會員費收費標準。比如同城貨源,在深圳公司設置3個會員等級,非會員佣金率高達18%,而會員交費不同,享受的佣金比率也不同,一般級別越高佣金比率越低。

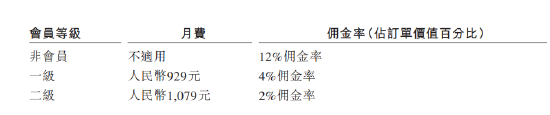

比如跨城貨運,比如東莞,設置兩個會員等級,非會員佣金比率12%,一級會員交付929元月費+4%佣金率,二級會員1079元月費+2%佣金率。

逐漸提高的收費定價,不斷激化百萬司機與貨拉拉之間的矛盾,並在2022年11月演變成司機停運風波。在社交平臺,一則貨拉拉司機訴求的截圖刷屏網絡,其中一條就直言,「平臺會員費跟訂單抽成二選一,憑什麼交了會員費,沒完成一單還要抽5%-15%的抽成」。

靠賭博實現財富積累,高瓴豪擲4億美元,雷軍已浮盈逾3倍

值得注意的是,貨拉拉採用同股不同權架構,A類股有10票投票權,B類股有1票投票權。公司創始人周勝馥目前持股25.05%,由於其獨特的從業經歷而被受市場關注。

周勝馥出生於廣東揭陽,后在3歲時隨父母來到香港新界生活。1995年,他參加香港中學會考報了10個科目,並全部取得了「A」,成為香港新界首位「十優會考狀元」。在1999年,周勝馥在貝恩顧問公司工作,一年賺了一百萬。

名校畢業,年薪百萬,在上世紀90年代説什麼也算成功人士了,但周勝馥卻輕巧的放棄了百萬年薪的收入,加入到了7年職業德州撲克生涯之中,據傳他在香港賭博時,每月都能賺到將近一百萬港元;之后,他轉投澳門的賭場,幾年下來,連贏三千萬港幣,終於實現了自己的財富積累。由於目標是詩與遠方,德撲沒了什麼上升空間,他轉而思考做些創造價值的事,4年后貨拉拉問世。

在貨拉拉成立之后,周勝馥把貨拉拉開到了大江南北,從香港到內地,從企業服務到搬家服務,目前業務覆蓋全球逾400個城市。而周勝馥獨特的個人魅力和貨拉拉貼靠貨運業務的市場前景引來了包括馬化騰、王興、雷軍、張磊、沈南鵬等互聯網大佬或資本大佬的青睞。

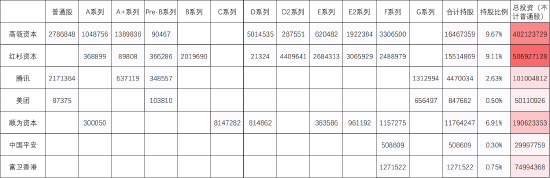

上市之前,貨拉拉共吸引了11輪融資,從2014年底融資至今,每股股價已從0.32美元飆升至2022年初的76.16美元,8年估值升了237倍至128億美元,吸引了包括高瓴資本、紅杉資本、清流資本、概念資本、騰訊、美團、中國平安、富衞香港、中銀香港、環球老虎基金、知名私募基匯以及知名個人投資者的投資。

在主要資本中,新浪港股統計發現(不計普通股的情況下),高瓴資本投資4億美元,紅杉資本投資5.07億美元,騰訊投資1億美元,美團投資0.5億美元,順為資本投資1.9億美元,中國平安投資0.3億美元,富衞香港投資0.75億美元。按最后一輪美團投資5000萬美元,持股0.39%計算,貨拉拉最新估值128億美元(摺合大約1000億港元)。

按最新一輪128億美元計算(不計普通股的情況下),高瓴資本目前已經浮盈10億美元,回報率高達150%;紅杉資本淨賺6.6億美元,回報已經翻倍;騰訊淨賺0.75億美元,浮盈75%;美團大約浮盈800萬美元,富衞賺2000萬美元,中國平安賺逾800萬美元;雷軍旗下的順為資本浮盈7億美元,回報率高達368%。

寫在最后:

作為貨運平臺頭部企業,貨拉拉上市本該享受估值溢價,但銷售及營銷開支的驟然減少是否具有可持續性,公司盈利前景尚待確認;既要會員費,又要佣金,通過提高抽傭的方式來實現業績的增長是否是一條健康的發展之路,司機和貨拉拉之間的矛盾如何解決以及貨拉拉引發的安全問題更是引發社會關注。

在資本市場來看,貨拉拉0.53億美元對應的估值高達240倍,而目前市佔率第二的滿幫PE為150倍左右,快狗打車PE慘不忍睹。雖然享受頭部溢價,貨拉拉目前的業績能否支撐高達240倍的估值?

截至目前,滿幫集團已從19美元跌至7.66美元,上市以來跌超60%;快狗打車更甚,21.5港元的發行價跌至目前只有2.25港元,上市不足1年,股價跌了90%。站在同一賽道,,1000億港元市值的貨拉拉未來又會否步入后塵?我們拭目以待!

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?