熱門資訊> 正文

2023年一季度債券市場違約總結

2023-03-30 17:54

摘要

2023年一季度,債券市場信用風險暴露規模626.86億元,規模上環比下降約10%,但同比有所抬升。其中,新增違約企業3家,均為前期展期主體的風險進一步暴露,債券違約規模112.08億元;展期企業18家,展期規模514.78億元。風險企業仍以房地產企業居多,展期中二次展期、追加額外增信措施等現象較為普遍。

從外部融資環境來看,在國內穩增長政策的作用下,實體經濟整體呈現温和復甦態勢。社會流動性保持合理充裕水平,社融同比增速實現近5個月來的首次環比上升,顯示實體經濟融資需求有所恢復。結構上,銀行信貸端貢獻絕對增量,非標改善亦提供小幅支撐,債券市場逐漸從去年底理財贖回風波中修復,淨融資額環比改善但同比大幅下降。從內部原因來看,房地產行業政策無論從供給端還是需求端均延續寬松,行業銷售拐點初步顯現,但行業內部分化進一步加劇。

展望二季度,宏觀經濟將延續復甦態勢,但地產及消費等關鍵領域的復甦持續性有待進一步確認。債券市場將迎來年內償債高峰期,需要重點關注城投區域分化風險及尾部城投估值波動風險,伴隨前期風險的大量出清,二季度地產行業風險出清空間已有所收窄,但弱資質民營房企的風險仍存在進一步出清或加劇的可能。從個體層面,建議重點關注復甦效果不顯著、不突出的「弱行業」內「弱企業」的繼續出清風險,以及再融資難度升高、再融資能力下降的企業信用風險。

一、2023年一季度

債市信用風險情況概述

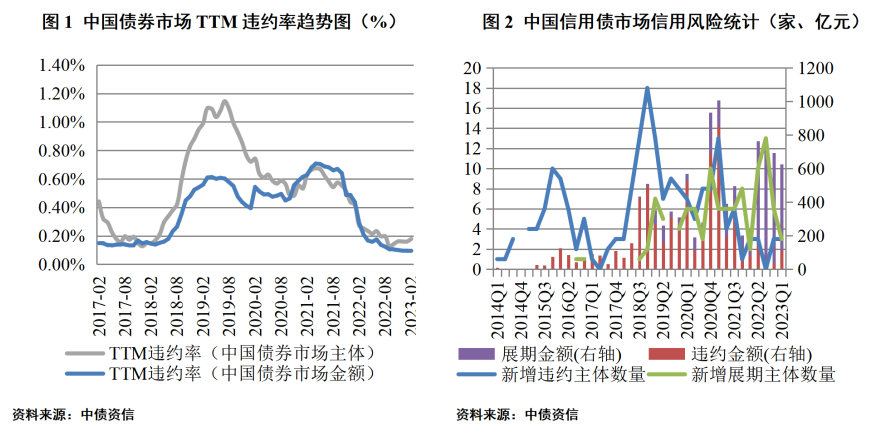

2023年一季度,債券市場信用風險持續暴露,風險規模環比有所下降,但同比有所抬升。從實質違約角度,一季度,債券市場信用債違約企業共計9家,其中新增違約企業3家,涉及債券違約10只,違約規模112.08億元,主體及金額TTM違約率仍保持低位水平。新增違約企業為榮盛地產、金科地產和恆大地產,均屬於前期展期主體的風險持續暴露。從展期角度,一季度,國內債券市場信用債展期企業共有18家,其中新增展期企業3家,涉及展期債券41只,展期規模514.78億元,展期規模環比有所下降,但同比大幅提升。從整體角度,一季度,債券市場違約及展期債券規模合計626.86億元,環比下降約10%,但同比增長155%,風險暴露仍主要集中在地產行業[1]。

從展期條款來看,目前的債券展期主要包含對本金、利息或本息的展期,展期期限基本在6個月~2年之間。不少地產債在回售行權兑付之前尋求展期,主要有幾類處理方式,一類是在回售兑付之前尋求展期,或者分期兑付。例如21寶龍01,原應於2023年1月11日回售行權,經協商調整為2023年1月11日、2023年11月11日、2023年12月11日和2024年1月11日分別兑付5%、5%、5%、85%本金;一類是將回售兑付日期與債券到期日期統一修改調整為一個支付日。例如,20融僑02原應於2022年11月18日回售,2024年11月118日到期,經協商調整,所有債券持有人兑付日統一為2023年11月18日;還有一類是類似20榮盛地產MTN003,直接通過議案取消回售行權流程。除本息或回售兑付方案的調整之外,債券展期條款還包含增加寬限期、承諾不逃廢債、保證方案最優化、豁免違約責任、支付違約金及增加增信措施等多類型。一季度以來,債券二次展期、追加額外增信條件等情況較為普遍。例如,21奧園債於今年再次展期,原定於1月2日支付原應付金額的10%,7月2日支付原應付金額的70%,本年度將1月2日應兑付的金額繼續展期至7月2日支付,調整后7月2日共需支付原應付金額的80%;19南通三建MTN001在原展期兑付日基礎上,再次展期1年,尋求二次展期的還有15恆大03、20奧園02等債券。龍光控股及世茂股份則就其多項債券增加增信措施、21滬世茂MTN001增加項目可使用淨現金流作為債券補充還款來源。此外,20中天金融MTN001在尋求本金展期的同時,還實現了票面利率由7.5%至7%的調降,並豁免了延期需支付違約金的義務。

二、一季度外部環境分析

2023年以來,在國內穩增長政策的作用下,實體經濟整體呈現温和復甦態勢。融資環境方面,截至2月末,M2增速仍保持12.90%的高位水平,中國人民銀行於2023年3月27日降低金融機構存款準備金率0.25個百分點,整體看,社會流動性保持合理充裕水平;截至2月末,社融存量同比增速為9.9%,實現近5個月來的首次環比上升,説明寬貨幣向寬信用開始顯現,實體經濟融資需求有所恢復。

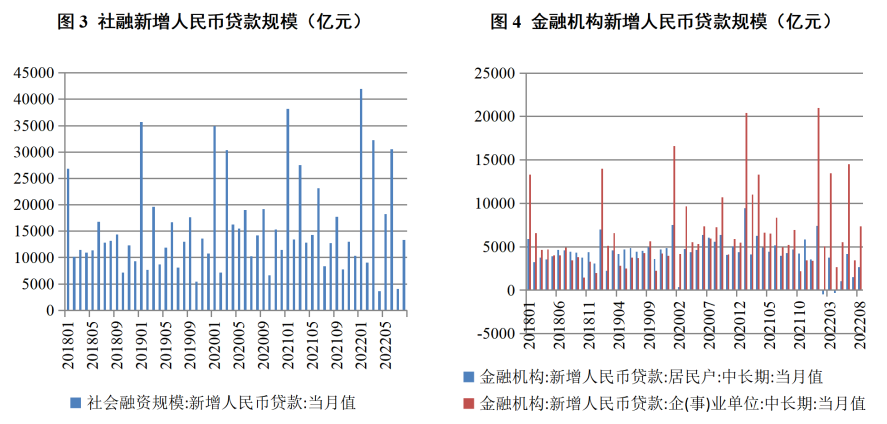

銀行信貸端,1月社融新增人民幣貸款4.93萬億元,創歷史新高,2月受春節等季節因素影響,社融新增人民幣貸款規模降至1.82萬億元,整體看銀行信貸增長成為社融增量的主要支撐。從結構上看,居民新增貸款雖環比小幅改善,但仍處於相對疲軟狀態,企業單位貢獻融資主要力量;期限結構上以中長期貸款為主,但1~2月份存在小幅短期票據衝量特徵。

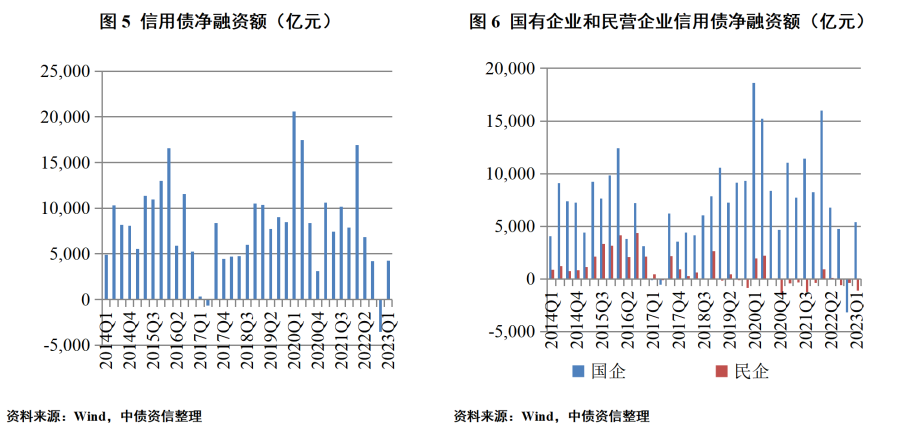

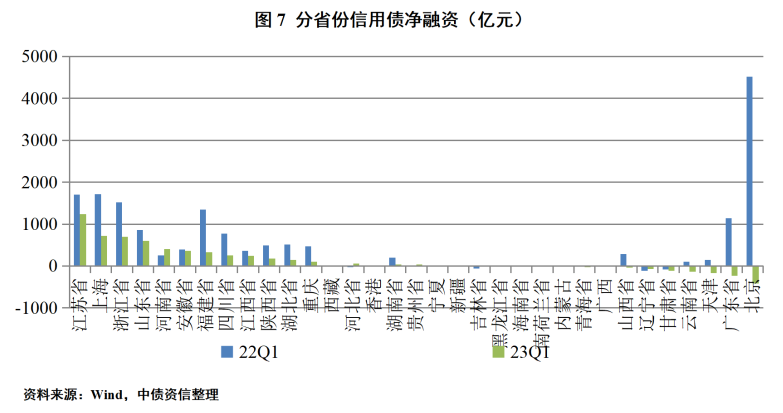

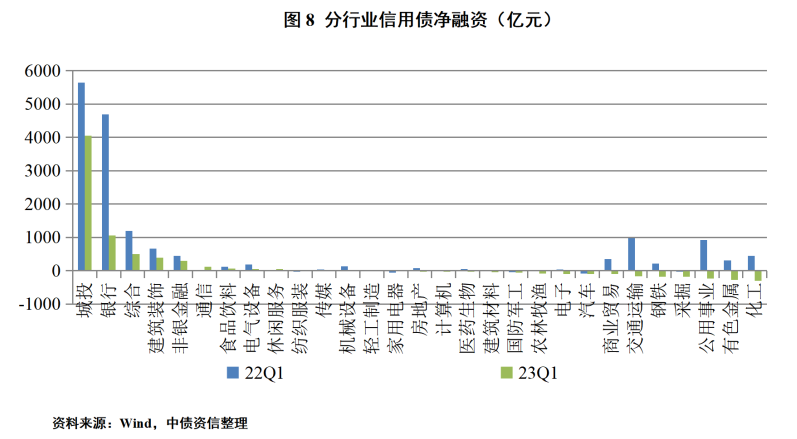

債券市場端,今年以來債券市場逐漸從理財贖回風波中修復,債券信用利差整體看有所下行。期間,部分政策及風險事件的發生對債券市場形成小幅擾動,但整體影響較為有限。一是《商業銀行資本管理辦法》發佈徵求意見稿,其中調整了地方債、次級債、公司類債券等債券的信用風險計量權重,將對相關債券品類的配置需求及相對定價產生一定影響,尤其對同業存單、二級資本債等品類形成一定利空;二是個別次級債出現不贖回事件,引發市場對次級債的擔憂情緒,同時,瑞信銀行AT1全額減記事件也引起市場對國內永續債等相關品類減記風險的關注,二永債市場在一波三折中慢慢修復。一季度,信用債發行總量3.68萬億元,淨融資額為4,271.73億元,淨融資規模環比轉正,但同比仍大幅下降。從企業結構來看,一季度債券市場融資仍以國有企業佔據絕對主導,淨融資規模環比轉正為5,392.20億元,民營企業信用債淨融資額為-1,111.97億元,環比和同比均弱化;從分省份淨融資規模來看,江蘇、浙江等東部地區持續淨流入,但相較去年同期規模顯著回落,北京、廣東省等淨融資額同比下滑明顯,河南省、河北省、貴州省等則相較去年同期淨融資規模有所回升,而廣西、遼寧、甘肅等淨融資規模均為負值,區域分化依然顯著;從行業結構來看,城投、銀行、綜合、建築裝飾、非銀金融等行業淨融資規模靠前,化工、有色、公用事業、採掘等淨融資額排名靠后。其中房地產行業信用債淨融資為-30.40億元,環比和同比均小幅弱化。

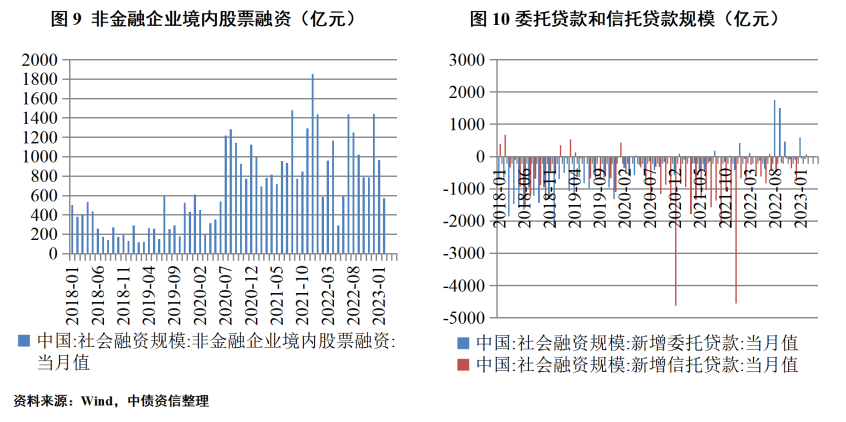

股票融資端,2023年1~3月,股票融資規模共新增1,249億元,同比去年略降。其中,非金融企業IPO融資金額為544.94億元,同比略降,而非金融企業股票增發規模703.93億元,同比去年基本持平。

非標融資同比環比均有一定增幅,成為一季度社融增量的另一支撐。其中,1~2月新增委託貸款與信託貸款規模分別為507億元、4億元,較去年同期分別多增153億元、1,435億元,其中新增信託貸款規模繼2020年以來首次為正。

整體看,隨着穩增長、促發展各項舉措落地實施,一季度實體經濟融資需求邊際好轉,其中銀行信貸端融資增長最為明顯,而債券市場則從去年底理財贖回潮中逐漸修復。

三、一季度內部原因分析

今年以來,信用債風險暴露仍以房地產企業為主,但整體風險出清規模環比有所下降。2023年《政府工作報告》在供給端強調「防範化解優質頭部房企風險,改善資產負債表狀況,防止無序擴張」,需求端「支持剛性和改善型住房需求,解決好新市民、青年人等住房問題」,在堅持「房住不炒」總基調的基礎上延續寬松。2月份,證監會宣佈啟動不動產私募投資基金試點工作,中基協發佈《不動產私募投資基金試點備案指引(試行)》,不動產私募投資基金的投資範圍擴展至商業不動產領域。同月,央行、銀保監會發布《關於金融支持住房租賃市場發展的意見(徵集意見稿)》,提出加強住房租賃信貸支持。上述政策有利於豐富地產企業的融資渠道、盤活存量資產。需求端,武漢、揚州、廈門等地繼續放松限購、優化公積金貸款等政策,有助於釋放購房需求。伴隨政策效果初步顯現及住房需求進一步釋放,房地產銷售拐點初現,截至2月末,全國商品房銷售面積和金額環比均小幅提升,同比增速降幅大幅收窄,市場信心得到一定提振,但行業內部分化持續,債券市場融資資源仍主要集中於華潤、保利、中國鐵建房地產、陸家嘴集團等優質央企及國有企業,恆大、融創等前期出險企業淨融資額持續為負。

一季度,債券市場新增三家違約企業,分別是金科地產集團股份有限公司(以下簡稱「金科地產」)、榮盛房地產發展股份有限公司(以下簡稱「榮盛地產」)和恆大地產集團有限公司(以下簡稱「恆大地產」)。三者均為前期展期風險主體,但發生實質違約的情景各不相同。20金科地產MTN002在到期兑付之前召開持有人會議尋求二次展期(該債券此前已展期一次),但由於兑付日之前未能達成一致,最終於當日宣佈實質性違約,截至3月28日,關於該筆債券展期的持有人會議仍在表決過程中;20榮盛地產MTN001是在展期過一次的應兑付日,發佈未按期兑付本息的公告,構成實質性違約;20恆大04應於3月23日支付債券利息(該債券之前未展期過,但主體其他債券發生展期),但未能按照約定兑付上述債券利息,構成實質性違約。三家房企從展期步入實質違約的背后,反映的是地產行業的「冰火兩重天」。雖然地產行業整體經營及融資邊際好轉,但行業內分化在進一步加劇,弱資質企業無論銷售端還是融資端依然未有改善跡象,甚至繼續惡化,企業持續經營能力不斷下降,基本面的弱化也進一步導致市場對弱資質企業的認可度有所下降,債券展期的難度加大,內外部綜合影響下企業最終走向實質違約。深挖內部,自身經營資質差、公司治理問題突出、過度激進等問題仍是引發企業信用風險暴露的主要原因。

四、2023年

二季度債市信用風險展望

展望二季度,在去年底中央經濟工作會議「穩字當頭、穩中求進」的總基調下,財政政策加力提效,貨幣政策精準有力,宏觀經濟將繼續呈現復甦態勢,但地產行業及消費需求的向好持續性有待進一步確認。

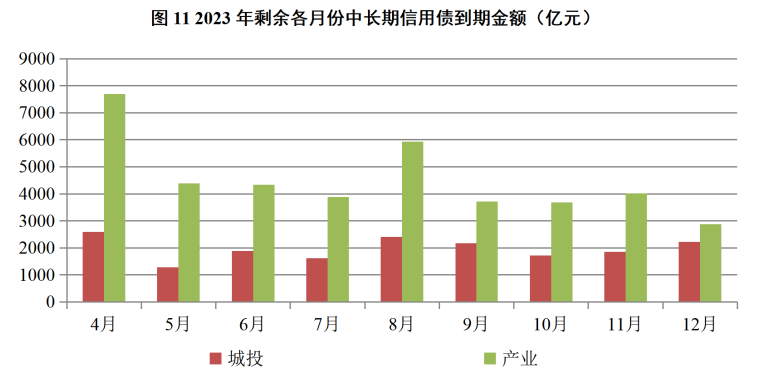

從債券到期規模來看,2023年二季度中長期信用債到期規模2.22萬億元,含回售、提前贖回、提前兑付本金等條款的債券規模約9,200億元,二季度為年內償債高峰,存在一定到期兑付壓力,其中4月份單月到期規模超過1萬億元。從到期債券的企業性質分佈看,國有企業到期規模仍佔據絕對主導,二季度共計1.90萬億元,民營企業到期規模小幅上行至3,003億元。雖然去年以來,監管密集出臺政策,支持民營企業拓寬融資渠道,但從債券市場角度,市場投資風險偏好仍較低,資源向高等級頭部民企集中的趨勢仍較為明顯,需警惕高風險行業尾部、自身造血能力差、短期債務周轉壓力較大的民企信用風險。

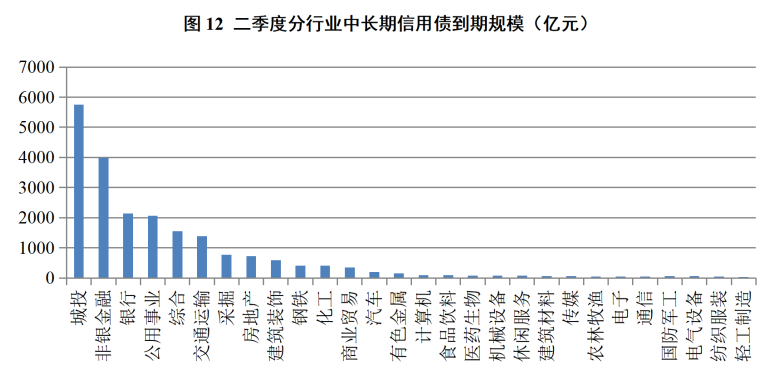

從分行業來看,分行業債券到期規模依然以城投、非銀金融、銀行、公用事業、交運等行業居首,採掘、地產、建築裝飾等行業排名也較靠前。其中,城投債二季度到期規模達5,750.03億元。在穩增長和防範系統性風險的雙重背景下,中短期內城投行業債券違約概率仍很低,但遏制增量政策不放松,預計今年行業融資環境仍將趨緊,出現貸款展期和非標逾期等債務違約的區域範圍將繼續擴散且行政層級上移,區域分化將進一步加大,弱區域、尾部城投企業融資壓力將加大,需警惕尾部城投估值波動風險;銀行二季度到期規模2,136.80億元。目前來看,硅谷銀行、瑞信銀行等國際金融機構風險事件對國內銀行業的影響暫時可控,然而隨着國內實體經濟風險蔓延至信貸端,國內銀行的金融資產質量下行壓力加大,仍需關注部分資本安全墊薄的區域城農商行的資本補充壓力;非銀金融二季度到期3,989.50億元,相對於銀行,非銀金融機構的資產質量下行壓力更為突出,資本補充壓力和再融資壓力或進一步加大,需重點關注資產質量弱化明顯、資本補充壓力或再融資壓力較大的機構相關風險;房地產行業二季度到期共計721.80億元,行權債券規模348.60億元,其中,非國有企業到期及行權規模達477.07億元,已發生債券違約或展期的民營企業334.27億元,整體看二季度進一步展期或違約的空間已較往期有所收窄。伴隨政策持續託底,地產行業整體面臨的基本面下行壓力有望一定程度緩解,同時,隨着「三支箭」及配套融資支持政策的推行,房企融資環境及流動性壓力有望逐步改善,依據銀行間市場交易商協會披露,2月份,萬科、新城控股、美的置業、碧桂園、綠城、廈門中駿、雅居樂等房企陸續實現中票註冊獲批。但仍需重點關注銷售端或再融資端修復進程緩慢、海外或國內債務到期壓力較大的弱資質民營房企,同時,需要警惕前期已展期債券分期償付壓力。

從個體信用資質來看,一方面,在經濟進入修復通道時,企業核心競爭力及經營資質的差異可能引發信用風險水平顯著分化,核心競爭力缺失、自身經營資質差的企業,更容易在行業需求不振、內部競爭加劇的環境下被行業淘汰,二季度需重點關注復甦效果不顯著、不突出行業內弱資質企業的繼續出清風險;另一方面,雖然目前金融體系資金整體充裕,但存在分化,再融資能力成為影響企業流動性的關鍵要素,市場認可度低、債務高企而融資能力不強的企業再融資難度將進一步加大,公司治理有瑕疵的企業更容易因負面輿情事件引發外部融資收緊,上述企業債務償還壓力將有所暴露。

注:

[1] 本文關於違約及展期的數據統計均截至2023年3月28日,違約及展期數據引自中債資信違約數據庫及萬得;本文所指信用債包括一般公司債、私募債、一般企業債、一般中期票據、短期融資券、金融債(不包含政策銀行債)、定向工具、可轉債、可交換債、政府支持機構債。

聲明

本報告由中債資信評估有限責任公司(China Bond Rating Co.,Ltd)(簡稱「中債資信」,CBR)提供,本報告中所提供的信息,均由中債資信相關研究人員根據公開資料,依據國際和行業通行準則做出的分析和判斷,並不代表公司觀點。本報告中所提供的信息均反映本報告初次公開發布時的判斷,我司有權隨時補充、更正和修訂有關信息。報告中的任何表述,均應從嚴格經濟學意義上理解,並不含有任何道德、政治偏見或其他偏見,報告閲讀者也不應從這些角度加以解讀,我司及分析師本人對任何基於這些偏見角度理解所可能引起的后果不承擔任何責任,並保留採取行動保護自身權益的一切權利。

本報告內容僅供報告閲讀者參考,一切商業決策均將由報告閲讀者綜合各方信息后自行作出。在任何情況下,我司及分析師對任何機構或個人因使用本報告所引發的任何直接或間接損失不承擔任何法律責任。

本報告版權歸中債資信評估有限責任公司所有,未經許可任何機構和個人不得以任何形式翻版、複製和發表。如為合理使用的目的而引用本報告中的定義、觀點或其他內容或刊發本報告,需註明出處為中債資信評估有限責任公司,且不得對本報告進行有悖原意的引用、刪節和修改。我司對於本聲明條款具有修改和最終解釋權。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?