熱門資訊> 正文

熱榜丨大事即將發生!一個3萬億美元的威脅降臨市場

2023-03-30 17:45

- 和信貸(HX) 0

- 研控科技(RCON) 0

- 維視圖像(MVIS) 0

日本央行行長黑田東彥當年向投資界大舉注水3.4萬億美元,從此改變了全球市場的走向。如今,他的接班人植田和男很可能會廢除他的「遺產」,為資本流動的逆轉創造條件,這可能會給全球經濟帶來新的衝擊波。

黑田東彥的任期將於4月8日結束,屆時植田和男將接任日本央行行長。現在,距離日本央行10年來首次領導層換屆只有一周多的時間,日本已經持續十年的超低利率時代似乎將不可避免地結束。本周,日本央行似乎有意吹風。

日本央行副行長內田真一周三表示,如果經濟和物價狀況證明逐步取消刺激措施是合理的,那麼調整央行的YCC政策將「毫無疑問」成為一種選擇,一旦通脹持續達到目標的前景增強,日本央行可能會考慮各種手段或政策措施。新行長植田和男也曾表示:政策往往不可避免地包含意外因素。

兩位大佬一唱一和是真巧合,還是日本央行的新領導團隊開始提前解釋不可避免的事情了?

全球金融市場面臨3萬億美元的威脅

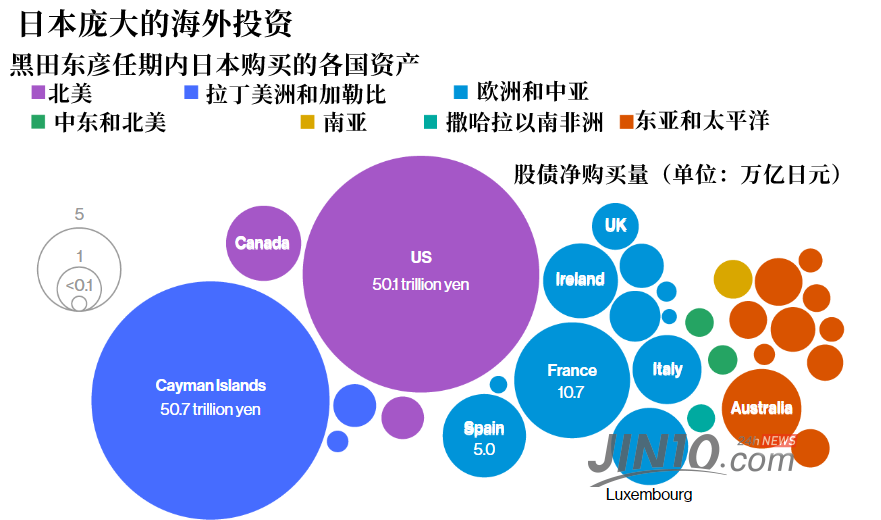

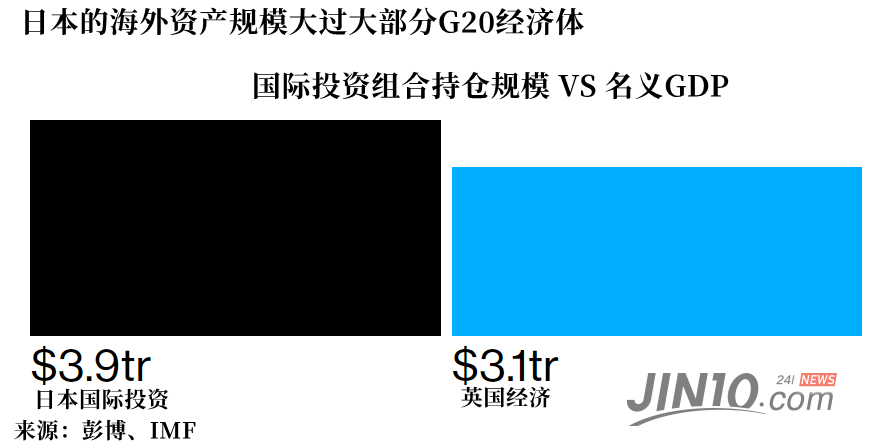

2016年黑田東彥採取行動壓低債券收益率,超低利率令日本國內儲户蒙受損失,並導致大量資金流向海外,最終形成了相當於日本經濟三分之二以上的海外投資規模。

根據日本央行的數據,自黑田東彥10年前實施量化寬松政策以來,日本央行已購買了465萬億日元(3.55萬億美元)的日本政府債券,壓低了收益率,加劇了主權債務市場前所未有的扭曲。結果,日本本土基金在此期間賣出了206萬億日元的日本國債,到其他地方尋求更好的回報。

日本投資者無所不涉。他們是美國政府債券的最大外國持有者,據外媒計算,他們還持有8%的新西蘭證券和7%的巴西債務,他們還是大約10%的澳大利亞國債的持有者,從歐洲發電站,再到美國境內的高風險貸款,日本投資者無處不在。他們的觸角也延伸到了股市,自2013年4月以來,日本投資者已在全球股市上投入54.1萬億日元。他們持有的股票相當於美國、荷蘭、新加坡和英國股市的1%到2%。

如今,這一切都有可能在新行長植田和男的領導下分崩離析,通脹壓力之下,他可能別無選擇,只能結束這場全球最大膽的寬松貨幣實驗。

數據顯示,日本2月剔除生鮮食品及能源影響的CPI同比上升3.5%,創下自1982年1月以來新高。通脹處於歷史高位之際,日本主要工會還贏得了數十年來最大幅度的加薪。在年度工資談判之后,主要工會和僱主達成了一項初步協議,將總工資提高3.8%,這是1993年以來的最大工資漲幅,明顯高於前一年2.07%的水平。其中,對家庭消費能力影響更大的基本工資將上漲2.33%。這一結果超出了經濟學家的預期,也可能會對日本央行的政策路徑產生影響。

此前,日本央行行長黑田東彥表示,工資需要持續增長3%,日本央行纔會開始貨幣政策正常化。雖然黑田東彥沒有明確指出哪個工資指標需要上漲3%,但這場談判結果可能會被植田和男用作進行政策轉變的理由。

植田和男是日本央行史上首位學術人士,外界普遍預計他將在今年晚些時候加快收緊政策的步伐。其中可能包括進一步放松日本央行對收益率的控制,取消旨在壓低借貸成本、提振日本停滯不前的經濟的龐大債券購買計劃。

日本的超低利率是日元去年跌至32年低點的一個重要原因,它一直是尋求收益的套利交易者為購買從巴西雷亞爾到印尼盧比等各種貨幣提供資金的首選。前英國政府大臣、高盛集團首席經濟學家吉姆·奧尼爾在談到黑田東彥的政策時表示:

「幾乎可以肯定,這導致了日元的大幅貶值,以及日本債券市場的大規模失靈。如果他的繼任者追求政策正常化,黑田東彥時代發生的大部分事情將部分或完全逆轉,儘管銀行業危機可能會導致當局更加謹慎地推進。」

日本借貸成本的上升可能會放大全球債券市場的波動。美聯儲長達一年的抗擊通脹行動和信貸緊縮的新危險,正在衝擊全球債券市場。在這種背景下,在美國和歐洲最近發生銀行業動盪之后,日本央行若要收緊貨幣政策,可能會加強對本國銀行的審查。值得注意的是,日本仍是G10中唯一一個尚未啟動貨幣緊縮計劃的央行,外界對其銀行業在高利率環境下運作的能力早就提出了質疑。

貝萊德投資研究所主管、加拿大央行前副行長Jean Boivin表示,日本政策的改變是「一股未被重視的額外力量」,「我們認為接下來會發生一件大事」。

日本投資者開始蜂擁回國

投資者正為此準備。事實上,資金流向逆轉已經開始。日本投資者去年賣出了創紀錄數量的海外債券,原因是市場猜測日本央行將使政策正常化,導致日本本土債券收益率上升。黑田東彥去年12月稍稍放松了央行對收益率的控制,這無疑是火上澆油。在短短几個小時內,日本政府債券暴跌,日元匯率飆升,從美國國債到澳元,一切都受到了衝擊。

「你已經看到,這些資金開始迴流日本」,全球最大公開交易對衝基金曼氏集團(Man Group)旗下Man GLG的投資組合經理Jeffrey Atherton表示。他説:

「對他們來説,把錢帶回家而不承擔匯率風險是合乎邏輯的。」

他管理的日本CoreAlpha股票基金(Japan CoreAlpha Equity Fund)在過去一年的表現超過了94%的同行。

雖然近幾日對日本央行政策轉變的押注有所緩和,因為銀行業的動盪增加了政策制定者可能會優先考慮金融穩定的可能性。投資者對日本各銀行資產負債表的審查有所加強,擔心它們可能重蹈一些曾令美國多家地區性銀行陷入困境的覆轍。但市場參與者預計,當緊張局勢消散后,有關日本央行調整政策的傳言將再度出現。

得益於正常化是不可避免的觀點,日元匯率已從去年的低點回升。Asset Management One Co.擁有36年市場經驗的基金經理Akira Takei説,再加上去年全球債券的歷史性損失,日本投資者就更有理由蜂擁回國。

「過去一年,日本債券投資者在海外經歷不佳,因為收益率大幅躍升迫使他們離場以減少損失,因此許多投資者現在甚至不想看到外國債券了" ,Takei表示。他的公司管理着4600億美元的資產。「他們現在認為,並非所有資金都必須投資於海外,而是可以投資於本地。」

日本最大的機構投資者之一——第一生命保險(Dai-ichi Life Holdings Inc.)即將上任的總裁證實,該公司正將更多資金從外國證券轉向國內債券,此前美國大舉加息導致對衝匯率風險的成本上升。

植田和男會不會「把船掀翻」?

不過,可以肯定的是,很少有人願意全力以赴押注植田和男上任后會「把船掀翻」。

外媒最近的一項調查顯示,41%的日本央行觀察人士認為該央行6月份將採取緊縮措施,高於2月份的26%,而日本前副財務大臣榊原英資表示,日本央行可能會在10月份之前加息。

日本央行3月9日至10日會議的意見摘要顯示,日本央行對在實現通脹目標之前執行政策轉向仍持謹慎態度。這還是在日本通脹加速超過4%,創40年來新高之后。下一次央行會議定於4月27日至28日舉行,這將是植田和男上任后的首次會議。

曾在2018年至2022年期間擔任美聯儲副主席、現任太平洋投資管理公司(PIMCO)全球經濟顧問的理查德•克拉里達(Richard Clarida)表示:

「市場預計植田和男上任不久就會取消對收益率曲線的控制,從此他可能希望朝着收縮資產負債表或將贖回資金進行再投資的方向發展,但這不是第一天就會發生的事。日本收緊政策對市場而言將是歷史性時刻,儘管這可能不會推動全球債市上揚。」

克拉里達與「直言不諱」的黑田東彥相識多年,且長期研究日本對美國和全球貨幣政策的影響,可以説他比大多數人都更有洞察力。

其他一些市場觀察人士對日本央行撤回刺激計劃后會發生什麼則不抱太大預期。三井住友信託銀行(Sumitomo Mitsui Trust Bank Ltd.)市場策略師Ayako Sera認為,美日利差將在一定程度上持續存在,因為如果通脹居高不下,美聯儲不太可能大幅降息,預計日本央行短期內也不會大幅加息。她表示:

「在考慮對跨境資金流動的影響時,評估日本央行整個貨幣政策方案的任何調整和前景都很重要。」

三菱UFJ Kokusai資產管理公司(Mitsubishi UFJ Kokusai Asset Management Co.)駐東京的產品推广部副總經理大島良介(Ryosuke Oshima)認為,收益率水平可能會引發資金流的轉變。他説:

「當利率走高時,比如10年期國債收益率上升1%時,市場可能會對債券基金產生一些興趣。但從數據來看,他們不太可能突然把所有投資撤回國內。」

對於擁有36年市場經驗的Rajeev De Mello等其他人來説,植田和男必須採取行動可能只是時間問題,其后果可能會產生全球影響。GAMA資產管理公司(GAMA Asset Management)駐日內瓦的基金經理De Mello表示:

「我完全同意日本央行將收緊政策的共識——他們希望儘快結束這一政策。這取決於央行的信譽,取決於現在日益滿足的通脹條件,日本貨幣正常化將會到來。」

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?